28 апреля 2023 БКС Экспресс Покровский Никита

Мы представляем наш стратегический взгляд на рынок акций Гонконга и его перспективы во II квартале 2023 г., а также обновляем список из 10 наших фаворитов. Подтверждаем позитивный взгляд на китайский рынок акций. Индекс Hang Seng выглядит лучше, чем индексы других стран. Главная интрига — оправдает ли Китай ожидания по росту экономики.

Главное

• Инвесторы ждут, что Китай вернется к темпам роста ВВП выше 5%.

• Состояние экономики и прибыли компаний — самый важный фактор.

• По мультипликаторам индекс Hang Seng по-прежнему привлекателен.

• Основной риск — конфликты Китая с США. Он вряд ли уйдет, но возможны периоды без плохих новостей.

• Наш обновленный топ-10 акций: Li Auto, WH Group, Alibaba, Haier Smart Home, Anta Sports, CR Beer, Baidu, Wuxi Biologics, CCB, CRRC Times Electric. Меняем Longfor, CK Hutchison, JD.com на Anta Sports, Li Auto, CR Beer.

В деталях

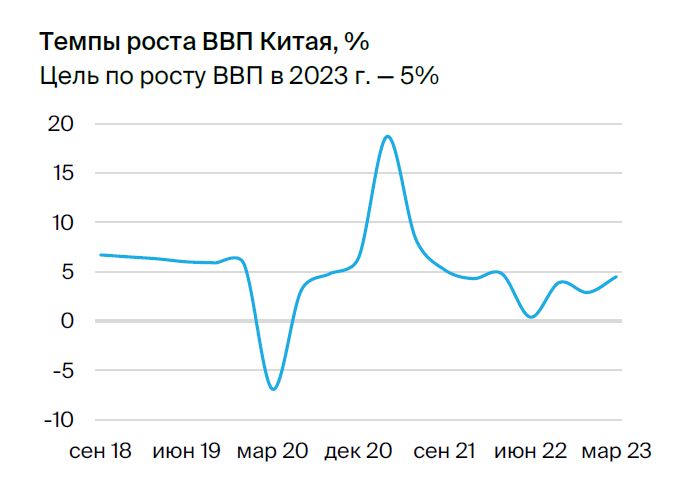

Основная интрига — оправдает ли Китай ожидания по росту экономики. Компартия Китая поставила цель на 2023 г. — рост ВВП на 5%. Аналитики CICC, партнера аналитического департамента БКС Мир инвестиций, прогнозируют, что рост составит 5,5%. Другие инвестиционные банки также ждут более 5%.

Экономика страны постепенно восстанавливается после снятия локдаунов, а основной рост должен прийтись на вторую половину года. Сумеет ли Китай выйти на заявленную траекторию роста — главная интрига китайского рынка акций.

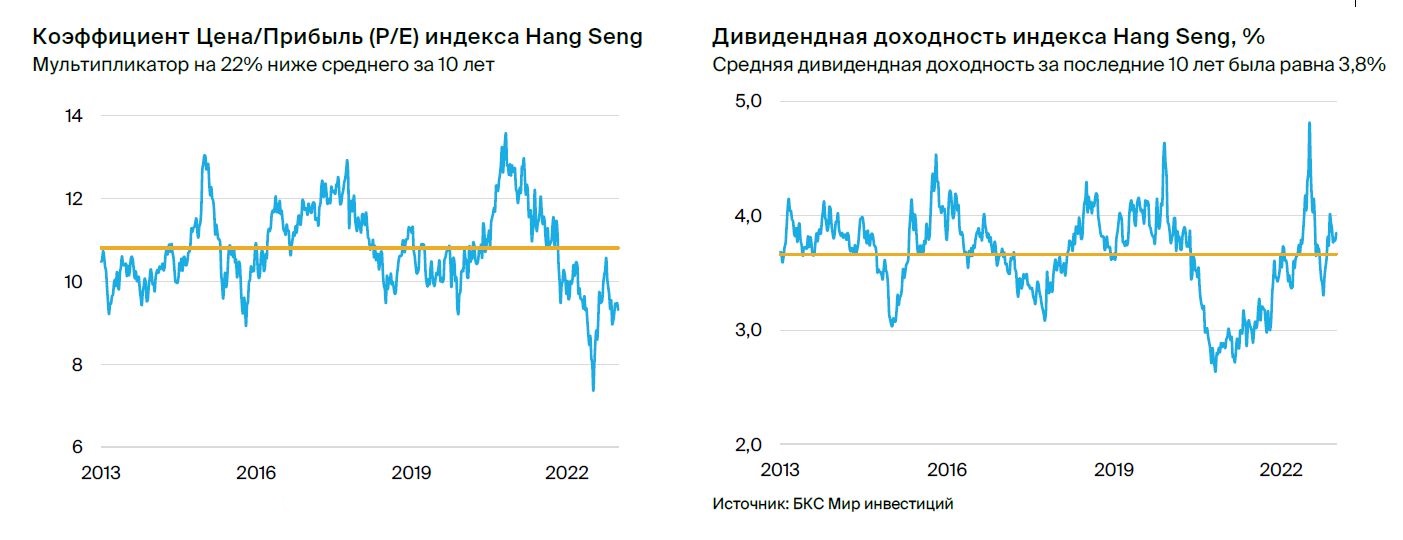

Китайские акции по-прежнему привлекательны по мультипликаторам. С локального максимума, достигнутого в январе, индекс Hang Seng снизился на 13% и сейчас торгуется с мультипликатором P/E 9,3х — на 22% ниже среднего за 10 лет.

Китайские акции обеспечивают высокую риск-премию к китайским облигациям — например, риск-премия индекса S&P 500 к облигациям США близка к минимуму за 10 лет — и выглядят привлекательно в сравнении с акциями других стран. Мы подтверждаем нашу парную идею

Отношения с США — главный фактор риска. Китайские акции крайне нервно реагируют на новости об обострениях отношений между Китаем и США. Противоречия между двумя странами по-прежнему значительны, и мы не ожидаем, что в ближайшей перспективе ситуация значимо улучшится.

Вместе с тем новостной фон периодически успокаивается, что дает китайским бумагам возможность расти. Поэтому даже с учетом этого риска мы придерживаемся позитивного взгляда на китайские акции.

Наши фавориты. Мы меняем три бумаги в нашем портфеле фаворитов на рынке Гонконга. Мы исключаем акции застройщика Longfor Group, промышленного конгломерата CK Hutchison и e-commerce гиганта JD.co. По нашей оценке, их привлекательность снизилась.

Мы добавляем бумаги China Resources Beer, одного из ведущих производителей пива в мире

с лидирующей рыночной долей в Китае — здесь мы видим привлекательную историю роста в защитном секторе. Другой новичок — Li Auto, быстро растущий производитель электромобилей с положительным свободным денежным потоком. Последнее добавление в портфель — Anta Sports, ведущий китайский производитель спортивной одежды. Его акции выглядят недооцененными, учитывая перспективы роста выручки и прибыли.

Экономика: удастся ли достичь цели по ВВП?

Аналитики CICC прогнозируют, что в 2023 г. ВВП Китая может вырасти на 5,5%. В I квартале 2023 г. рост ВВП составил 4,5% г/г — экономика находится на раннем этапе восстановления после снятия карантинов в конце 2022 г. Улучшение динамики после роста ВВП на 3% в 2022 г. может быть за счет внутреннего потребления, расширения кредитования и фискальных стимулов.

Основными факторами поддержки ВВП станут рост розничных продаж на 7,7% г/г и инвестиций в основной капитал на 8% г/г. При этом инвестиции в производство и инфраструктуру могут вырасти г/г на 9,2% и 9,5% соответственно, однако инвестиции в недвижимость — только на 0,3% г/г.

Экспорт по итогам года может упасть на 3,3% г/г из-за слабого спроса и финансовых рисков за рубежом — в США и Европе. При этом импорт по прогнозу снизится на 1,2% г/г, несмотря на данные по восстановлению экспорта в марте 2023 г. Этот эффект, вероятно, был разовым и связан с предложением, а не со спросом. Основное восстановление в I квартале 2023 г. пришлось на потребление в наиболее пострадавшую в пандемию категорию услуг. Основной вклад в позитивные значения индекса деловой активности PMI пока будет за услугами.

Потребительская (ИПЦ) и производственная (ИЦП) инфляция в I квартале 2023 г. была ниже ожиданий. Инвесторы считали данные по инфляции негативными, ведь они указывали на слабый внутренний спрос, и на рынке возникли опасения, что в Китае началась дефляция — у ИЦП в марте была отрицательная динамика.

Однако CICC видит в такой статистике шанс на дальнейшие государственные стимулы и расширение кредитования: денежная масса (M2) в феврале-марте выросла на 12,8% г/г — это рекордные темпы за семь лет. В этом году аналитики прогнозируют потребительскую инфляцию в Китае на уровне 1,5–2% и производственную — в диапазоне уровне -1,5–0%.

В целом более высокие темпы роста китайской экономики могут позитивно сказаться на выручке и прибыли компаний. Изменение финансовых показателей 40 крупнейших компаний, входящих в индекс Hang Seng, в последние годы коррелирует с темпами роста номинального ВВП Китая.

Рынок акций: ожидаем продолжения роста

Индекс Hang Seng показал мощное ралли с локального дна (31 октября): к концу января рынок вырос на 55%. Лидером роста стал потребительский/промышленный сектор, который включает широкий спектр компаний от Alibaba до Petrochina, а отставшим — сектор электроэнергетики, состоящий всего из пяти компаний.

Затем рынок скорректировался до 19 000, после чего вновь перешел к росту. Мы полагаем, что поведение Hang Seng укладывается в логику обычного движения «рост — коррекция — рост» и считаем, что с технической точки зрения у индекса Hang Seng есть все предпосылки, чтобы продолжить восходящее движение.

Траектория топ-20 акций повторяет траекторию всего индекса: рост — снижение с максимума — возобновление роста. Самое сильное движение с минимума 2022 г. до максимума января показали бумаги Tencent, Wuxi, Ping An и China Merchants Bank. Наиболее устойчивым к коррекции был банковский сектор: CCB, Bank of China, ICBC. Аутсайдерами были акции Meituan и JD.com — они растеряли почти весь рост прошлого года.

Форвардный мультипликатор P/E (Цена/Прибыль) индекса Hang Seng равен 9,3х — на 22% ниже среднего за последние 10 лет. Дивидендная доходность индекса составляет 3,9% при среднем в 3,8%. Китайские акции выглядят привлекательно по сравнению с облигациями.

Премия за риск к выпускам Казначейства США (UST) — 7,2%, вблизи исторического среднего 7,1%. Это существенно отличается от ситуации в США, где индекс S&P 500 предлагает минимальную премию за риск за последние 10 лет. По сравнению с гособлигациями КНР премия за риск равна 8%, что выше среднего 6%.

По оценкам аналитиков, в следующие 24 месяца прибыль на акцию (EPS) китайских компаний вырастет на 10% по сравнению с ближайшими 12 месяцами. Если допустить, что мультипликатор P/E и риск-премии вернутся к средним значениям, то потенциал роста Hang Seng составляет 20–30%.

Индекс Hang Seng также выглядит привлекательно в сравнении со своим американским «конкурентом» S&P 500. За последние 10 лет отношение мультипликатора P/E Hang Seng к P/E S&P 500 в среднем составляло 0,62х.

В последние месяцы соотношение снизилось до 0,51х, что делает китайский индекс еще более привлекательным в глазах мировых инвесторов. Такая же ситуация обстоит с разницей в дивидендной доходности рынков Китая и США. Сейчас она составляет 2,1% при среднем в 1,8%. Исходя из этого, мы подтверждаем нашу парную идею «Покупать Hang Seng против S&P 500».

По сравнению с другими мировыми фондовыми индексами Hang Seng занимает второе место по потенциалу роста — если мультипликатор P/E вернется к историческому среднему значению.

Факторы, влияющие на рынок

В таблице ниже мы приводим факторы «за» и «против» роста индекса Hang Seng в следующие 12 месяцев. Развитие ситуации в экономике Китая может действовать как положительный, так и отрицательный фактор, однако рост прибыли компаний и движение мультипликаторов и риск-премий к средним значениям должны способствовать росту котировок.

Основным риском, на наш взгляд, служит напряженность в отношениях США и Китая. Инвесторам стоит быть готовыми к тому, что этот фактор может преподнести неприятные

сюрпризы.

10 наших фаворитов на рынке Гонконга в 2023 г.

Alibaba

Один из крупнейших в мире операторов торговых онлайн-площадок. Компания остается лидером e-commerce Китая и развивает другие сегменты бизнеса — международную онлайн-торговлю, облачные технологии, — которые поддерживают темпы роста в условиях замедления бизнеса e-commerce.

Alibaba получит поддержку от ослабления коронавирусных ограничений в Китае в 2023 г. Восстановление внутреннего спроса приведет к росту спроса на ключевые товары маркетплейсов — одежды и брендовых вещей. Это позитивно отразится на финансовых результатах компании — прежде всего, на темпах роста выручки — и может привести к восстановлению котировок. Дисконт по EV/EBITDA за последние 5 лет — 65%. Компания выкупает акции: оставшийся до марта 2025 г. объем — около 10% от текущей капитализации.

Baidu

Компания специализируется на онлайн-услугах и продуктах, а также на искусственном интеллекте. В 2022 г. Baidu ожидает рост сегмента облачных технологий на 35%, что выше текущих темпов роста рынка 28%. Такая динамика была достигнута за счет высокого спроса корпораций КНР в различных технологических сферах.

Потенциальное ослабление карантинов в КНР поддержит рынок рекламы, что должно восстановить рост выручки Baidu — в 2023 г. ожидается +12% против 0% в 2022 г. Бумаги компании торгуются с дисконтом 43% по EV/EBITDA за 5 лет, и ослабление локдаунов с улучшением ситуации на рынке рекламы может помочь котировкам восстановиться.

Baidu развивает сегмент электромобилей — первые продажи ожидаются в 2023 г. По нашим оценкам, в 2030 г. этот сегмент может увеличить выручку компании на 16%, что также

будет позитивным фактором для акций Baidu.

Haier Smart Home

Мы добавляем в портфель акции Haier Smart Home — одного из мировых лидеров на рынке бытовой техники. Конкурентные преимущества компании — в сегментах холодильников, стиральных машин, кондиционеров, водонагревателей и кухонной техники. По данным Euromonitor, в 2021 г. на Haier пришлось 16% мирового объема розничных продаж крупной бытовой техники — это первое место на рынке.

В ближайшие годы компания может обеспечить умеренный рост выручки (+6–8%) и EBITDA (+11%). Рентабельность по EBITDA, по нашей оценке, на горизонте двух лет вырастет до 10% с текущих 8%, а прибыль на акцию — на 15–19%.

Показатель возврата на капитал (ROE) компании сейчас составляет 17%. Улучшение бизнеса поможет возврату мультипликаторов к средним уровням (сейчас акции Haier торгуются на 20% ниже), наши прогнозы — 11x EV/EBITDA, 15x P/E.

Zhuzhou CRRC Times Electric

CRRC Times Electric разрабатывает, производит и продает электрические системы и компоненты для железных дорог, а также устройства силовой электроники. Компания — крупнейший поставщик железнодорожных тяговых систем в Китае, с долей местного рынка 50–60% по состоянию на 2021 г.

Компания вышла на рынок IGBT (биполярный транзистор с изолированным затвором), что должно поддержать устойчивый рост. В 2022 г. рост новых направлений — интегральных схем управления питанием, систем привода для электромобилей, инверторов для альтернативной энергии — был 100% г/г при росте основного ж/д сегмента на 3%. Рост общей выручки — 19% г/г.

В ближайшие три года ожидается рост выручки на 16–18% за счет новых направлений, доля которых к 2025 г. возрастет до 50%. Рентабельность по EBITDA будет стабильна, 14–15%. Отрицательный чистый долг (4 млрд китайских юаней) позволит инвестировать в бизнес в ближайшие годы и выплачивать дивиденды с доходностью 1,7%.

Мультипликаторы выше среднего: P/E 15,6x, премия к среднему — 17%. EV/EBITDA 14,5x премия к среднему 25%. Впрочем, более высокие мультипликаторы оправданы улучшением роста выручки и свободного денежного потока.

China Construction Bank

China Construction Bank (CCB) — один из крупнейших многопрофильных банков в Китае и мире по размеру активов, занимает 2-е место по размеру среди международных банков. Основан в 1954 г., головной офис банка находится в Пекине.

На конец 2021 г. у CCB было 14 476 отделений на материковом Китае, открыты филиалы в Гонконге, Сингапуре, Франкфурте, Йоханнесбурге, Токио, Сеуле, Нью-Йорке, Хошимине и Сиднее.

Банк сформировал большую клиентскую базу, его маркетинговая сеть охватывает основные районы по всему Китаю. China Construction Bank сотрудничает со многими крупными компаниями и предприятиями, занимающими ведущие позиции в стратегических отраслях страны.

Акции CCB обеспечивают ожидаемую высокую дивидендную доходность более 8% и торгуются с большим дисконтом к средним мультипликаторам за 5 лет — 60% по P/B. Также акции банка дешевы относительно отрасли и должны торговаться на более чем 40% выше по данному критерию. Потенциал роста до справедливой цены, по нашей оценке, составляет 27%.

WH Group

Крупнейшая компания Китая по переработке мяса и производству продуктов питания. Большая часть продукции реализуется в США (52% выручки), на долю Китая приходится 38,5%.

Бизнес WH Group устойчив — потребление свинины в Китае постепенно растет, и компания сохраняет лидерство на внутреннем рынке. При росте цен на свинину у производителя есть возможность реализовать замороженные запасы либо заменить свинину на мясо кур. Это позволит не закупать свинину по высоким ценам у поставщиков и сдержать повышение расходов.

Мы ожидаем рост дивидендной доходности в 2023 г. до 7,8% — вблизи исторических максимумов (среднее за последние 5 лет — 4,9%).

Wuxi Biologics

Ведущая мировая технологическая платформа для разработки препаратов. Wuxi Biologics предлагает фармацевтическим и биотехнологическим компаниям комплексные решения, которые охватывают весь процесс разработки лекарств от концепции до коммерческого производства. Крупные биофармацевтические компании передают Wuxi Biologics процессы

разработки новых препаратов на аутсорс.

Компания активно расширяет присутствие в Северной Америке и развивает направления, не зависящие от COVID-19. По результатам 2023 г. рост выручки Wuxi Biologics может составить 35% г/г, а прибыли — 24% г/г.

После 2023 г. мы ожидаем сохранения двузначных темпов роста выручки и прибыли. После падения котировок в 2022 г. акции компании торгуются с дисконтом по мультипликаторам относительно исторической оценки. Таким образом, мы выделяем Wuxi Biologics как качественную историю роста в секторе китайского здравоохранения.

Anta Sports

Anta Sports — локальный лидер на рынке спортивной одежды и обуви в Китае с рыночной долей 10%. Выручка компании последние пять лет (5Y CAGR) росла на 30% против роста рынка на 15%, что указывает на наличие конкурентных преимуществ, в частности на соотношение цены/качества продукции относительно конкурентов, включая зарубежные бренды.

Помимо опережающего роста выручки Anta Sports демонстрирует лучшую маржинальность в секторе. FCF (свободный денежный поток) маржа компании последние 5 лет составляла 18% против 10% в среднем по отрасли (Nike 10%, Adidas 8%).

Финансовая гибкость (Net Debt/EBITDA -0,5х) позволит Anta Sports продолжать инвестировать в развитие бизнеса. На текущий момент компания торгуется по рыночным мультипликаторам EV/EBITDA 12,5х, что на 15% ниже средних значений за последние 5 лет, по рыночному мультипликатору P/E 23х — на уровне средних.

China Resources Beer

Лидер Китая по продажам пива с 2006 г. благодаря хорошему знанию местного рынка и сильной сбытовой сети. Бренд Snow показывает максимальные объемы продаж на мировом рынке с 2008 г.

Мы позитивно оцениваем перспективы роста финансовых показателей компании: CICC прогнозирует в 2023 г. рост выручки на 19,0% г/г и чистой прибыли — на 55,4% г/г. Фактором роста China Resources Beer может стать расширение доли на рынке байцзю, китайской водки, за счет объявленного в октябре 2022 г. приобретения доли в Guizhou Jinsha. Покупка активов позволит компании расширить долю на рынке байцзю, который в 2016–2021 гг. рос

со среднегодовыми темпами (CAGR) 18,6%.

Li Auto

Китайский производитель премиальных электромобилей. В настоящее время компания производит две линейки автомобилей Li One и L9 — гибридные внедорожники с дальностью хода 800 км и 1300 км соответственно.

На конец 2022 г. у компании насчитывалось 288 магазинов в 121 городe Китая и 318 сервисных центров — в 223 городах. Штат насчитывает около 19 тыс. человек.

Компания занимается расширением сети прямых продаж и обслуживания по всей стране. В 2021 г. Li Auto представила стратегию, в рамках которой намерена с 2023 г. выпускать по две новые модели электромобилей ежегодно.

В 2022 г. совокупные поставки составили 133 тыс. автомобилей. Рост выручки компании обеспечивается выпуском новых автомобилей: в 2023 г. ожидается рост поставок на 109%, а в 2024 г. — на 48%.

Компания оценивается в 1,1x EV/S (54% дисконт к своим средним оценкам) и выглядит предпочтительнее компаний-аналогов NIO и Xpeng, так как растет быстрее и генерирует положительный FCF.

Главное

• Инвесторы ждут, что Китай вернется к темпам роста ВВП выше 5%.

• Состояние экономики и прибыли компаний — самый важный фактор.

• По мультипликаторам индекс Hang Seng по-прежнему привлекателен.

• Основной риск — конфликты Китая с США. Он вряд ли уйдет, но возможны периоды без плохих новостей.

• Наш обновленный топ-10 акций: Li Auto, WH Group, Alibaba, Haier Smart Home, Anta Sports, CR Beer, Baidu, Wuxi Biologics, CCB, CRRC Times Electric. Меняем Longfor, CK Hutchison, JD.com на Anta Sports, Li Auto, CR Beer.

В деталях

Основная интрига — оправдает ли Китай ожидания по росту экономики. Компартия Китая поставила цель на 2023 г. — рост ВВП на 5%. Аналитики CICC, партнера аналитического департамента БКС Мир инвестиций, прогнозируют, что рост составит 5,5%. Другие инвестиционные банки также ждут более 5%.

Экономика страны постепенно восстанавливается после снятия локдаунов, а основной рост должен прийтись на вторую половину года. Сумеет ли Китай выйти на заявленную траекторию роста — главная интрига китайского рынка акций.

Китайские акции по-прежнему привлекательны по мультипликаторам. С локального максимума, достигнутого в январе, индекс Hang Seng снизился на 13% и сейчас торгуется с мультипликатором P/E 9,3х — на 22% ниже среднего за 10 лет.

Китайские акции обеспечивают высокую риск-премию к китайским облигациям — например, риск-премия индекса S&P 500 к облигациям США близка к минимуму за 10 лет — и выглядят привлекательно в сравнении с акциями других стран. Мы подтверждаем нашу парную идею

Отношения с США — главный фактор риска. Китайские акции крайне нервно реагируют на новости об обострениях отношений между Китаем и США. Противоречия между двумя странами по-прежнему значительны, и мы не ожидаем, что в ближайшей перспективе ситуация значимо улучшится.

Вместе с тем новостной фон периодически успокаивается, что дает китайским бумагам возможность расти. Поэтому даже с учетом этого риска мы придерживаемся позитивного взгляда на китайские акции.

Наши фавориты. Мы меняем три бумаги в нашем портфеле фаворитов на рынке Гонконга. Мы исключаем акции застройщика Longfor Group, промышленного конгломерата CK Hutchison и e-commerce гиганта JD.co. По нашей оценке, их привлекательность снизилась.

Мы добавляем бумаги China Resources Beer, одного из ведущих производителей пива в мире

с лидирующей рыночной долей в Китае — здесь мы видим привлекательную историю роста в защитном секторе. Другой новичок — Li Auto, быстро растущий производитель электромобилей с положительным свободным денежным потоком. Последнее добавление в портфель — Anta Sports, ведущий китайский производитель спортивной одежды. Его акции выглядят недооцененными, учитывая перспективы роста выручки и прибыли.

Экономика: удастся ли достичь цели по ВВП?

Аналитики CICC прогнозируют, что в 2023 г. ВВП Китая может вырасти на 5,5%. В I квартале 2023 г. рост ВВП составил 4,5% г/г — экономика находится на раннем этапе восстановления после снятия карантинов в конце 2022 г. Улучшение динамики после роста ВВП на 3% в 2022 г. может быть за счет внутреннего потребления, расширения кредитования и фискальных стимулов.

Основными факторами поддержки ВВП станут рост розничных продаж на 7,7% г/г и инвестиций в основной капитал на 8% г/г. При этом инвестиции в производство и инфраструктуру могут вырасти г/г на 9,2% и 9,5% соответственно, однако инвестиции в недвижимость — только на 0,3% г/г.

Экспорт по итогам года может упасть на 3,3% г/г из-за слабого спроса и финансовых рисков за рубежом — в США и Европе. При этом импорт по прогнозу снизится на 1,2% г/г, несмотря на данные по восстановлению экспорта в марте 2023 г. Этот эффект, вероятно, был разовым и связан с предложением, а не со спросом. Основное восстановление в I квартале 2023 г. пришлось на потребление в наиболее пострадавшую в пандемию категорию услуг. Основной вклад в позитивные значения индекса деловой активности PMI пока будет за услугами.

Потребительская (ИПЦ) и производственная (ИЦП) инфляция в I квартале 2023 г. была ниже ожиданий. Инвесторы считали данные по инфляции негативными, ведь они указывали на слабый внутренний спрос, и на рынке возникли опасения, что в Китае началась дефляция — у ИЦП в марте была отрицательная динамика.

Однако CICC видит в такой статистике шанс на дальнейшие государственные стимулы и расширение кредитования: денежная масса (M2) в феврале-марте выросла на 12,8% г/г — это рекордные темпы за семь лет. В этом году аналитики прогнозируют потребительскую инфляцию в Китае на уровне 1,5–2% и производственную — в диапазоне уровне -1,5–0%.

В целом более высокие темпы роста китайской экономики могут позитивно сказаться на выручке и прибыли компаний. Изменение финансовых показателей 40 крупнейших компаний, входящих в индекс Hang Seng, в последние годы коррелирует с темпами роста номинального ВВП Китая.

Рынок акций: ожидаем продолжения роста

Индекс Hang Seng показал мощное ралли с локального дна (31 октября): к концу января рынок вырос на 55%. Лидером роста стал потребительский/промышленный сектор, который включает широкий спектр компаний от Alibaba до Petrochina, а отставшим — сектор электроэнергетики, состоящий всего из пяти компаний.

Затем рынок скорректировался до 19 000, после чего вновь перешел к росту. Мы полагаем, что поведение Hang Seng укладывается в логику обычного движения «рост — коррекция — рост» и считаем, что с технической точки зрения у индекса Hang Seng есть все предпосылки, чтобы продолжить восходящее движение.

Траектория топ-20 акций повторяет траекторию всего индекса: рост — снижение с максимума — возобновление роста. Самое сильное движение с минимума 2022 г. до максимума января показали бумаги Tencent, Wuxi, Ping An и China Merchants Bank. Наиболее устойчивым к коррекции был банковский сектор: CCB, Bank of China, ICBC. Аутсайдерами были акции Meituan и JD.com — они растеряли почти весь рост прошлого года.

Форвардный мультипликатор P/E (Цена/Прибыль) индекса Hang Seng равен 9,3х — на 22% ниже среднего за последние 10 лет. Дивидендная доходность индекса составляет 3,9% при среднем в 3,8%. Китайские акции выглядят привлекательно по сравнению с облигациями.

Премия за риск к выпускам Казначейства США (UST) — 7,2%, вблизи исторического среднего 7,1%. Это существенно отличается от ситуации в США, где индекс S&P 500 предлагает минимальную премию за риск за последние 10 лет. По сравнению с гособлигациями КНР премия за риск равна 8%, что выше среднего 6%.

По оценкам аналитиков, в следующие 24 месяца прибыль на акцию (EPS) китайских компаний вырастет на 10% по сравнению с ближайшими 12 месяцами. Если допустить, что мультипликатор P/E и риск-премии вернутся к средним значениям, то потенциал роста Hang Seng составляет 20–30%.

Индекс Hang Seng также выглядит привлекательно в сравнении со своим американским «конкурентом» S&P 500. За последние 10 лет отношение мультипликатора P/E Hang Seng к P/E S&P 500 в среднем составляло 0,62х.

В последние месяцы соотношение снизилось до 0,51х, что делает китайский индекс еще более привлекательным в глазах мировых инвесторов. Такая же ситуация обстоит с разницей в дивидендной доходности рынков Китая и США. Сейчас она составляет 2,1% при среднем в 1,8%. Исходя из этого, мы подтверждаем нашу парную идею «Покупать Hang Seng против S&P 500».

По сравнению с другими мировыми фондовыми индексами Hang Seng занимает второе место по потенциалу роста — если мультипликатор P/E вернется к историческому среднему значению.

Факторы, влияющие на рынок

В таблице ниже мы приводим факторы «за» и «против» роста индекса Hang Seng в следующие 12 месяцев. Развитие ситуации в экономике Китая может действовать как положительный, так и отрицательный фактор, однако рост прибыли компаний и движение мультипликаторов и риск-премий к средним значениям должны способствовать росту котировок.

Основным риском, на наш взгляд, служит напряженность в отношениях США и Китая. Инвесторам стоит быть готовыми к тому, что этот фактор может преподнести неприятные

сюрпризы.

10 наших фаворитов на рынке Гонконга в 2023 г.

Alibaba

Один из крупнейших в мире операторов торговых онлайн-площадок. Компания остается лидером e-commerce Китая и развивает другие сегменты бизнеса — международную онлайн-торговлю, облачные технологии, — которые поддерживают темпы роста в условиях замедления бизнеса e-commerce.

Alibaba получит поддержку от ослабления коронавирусных ограничений в Китае в 2023 г. Восстановление внутреннего спроса приведет к росту спроса на ключевые товары маркетплейсов — одежды и брендовых вещей. Это позитивно отразится на финансовых результатах компании — прежде всего, на темпах роста выручки — и может привести к восстановлению котировок. Дисконт по EV/EBITDA за последние 5 лет — 65%. Компания выкупает акции: оставшийся до марта 2025 г. объем — около 10% от текущей капитализации.

Baidu

Компания специализируется на онлайн-услугах и продуктах, а также на искусственном интеллекте. В 2022 г. Baidu ожидает рост сегмента облачных технологий на 35%, что выше текущих темпов роста рынка 28%. Такая динамика была достигнута за счет высокого спроса корпораций КНР в различных технологических сферах.

Потенциальное ослабление карантинов в КНР поддержит рынок рекламы, что должно восстановить рост выручки Baidu — в 2023 г. ожидается +12% против 0% в 2022 г. Бумаги компании торгуются с дисконтом 43% по EV/EBITDA за 5 лет, и ослабление локдаунов с улучшением ситуации на рынке рекламы может помочь котировкам восстановиться.

Baidu развивает сегмент электромобилей — первые продажи ожидаются в 2023 г. По нашим оценкам, в 2030 г. этот сегмент может увеличить выручку компании на 16%, что также

будет позитивным фактором для акций Baidu.

Haier Smart Home

Мы добавляем в портфель акции Haier Smart Home — одного из мировых лидеров на рынке бытовой техники. Конкурентные преимущества компании — в сегментах холодильников, стиральных машин, кондиционеров, водонагревателей и кухонной техники. По данным Euromonitor, в 2021 г. на Haier пришлось 16% мирового объема розничных продаж крупной бытовой техники — это первое место на рынке.

В ближайшие годы компания может обеспечить умеренный рост выручки (+6–8%) и EBITDA (+11%). Рентабельность по EBITDA, по нашей оценке, на горизонте двух лет вырастет до 10% с текущих 8%, а прибыль на акцию — на 15–19%.

Показатель возврата на капитал (ROE) компании сейчас составляет 17%. Улучшение бизнеса поможет возврату мультипликаторов к средним уровням (сейчас акции Haier торгуются на 20% ниже), наши прогнозы — 11x EV/EBITDA, 15x P/E.

Zhuzhou CRRC Times Electric

CRRC Times Electric разрабатывает, производит и продает электрические системы и компоненты для железных дорог, а также устройства силовой электроники. Компания — крупнейший поставщик железнодорожных тяговых систем в Китае, с долей местного рынка 50–60% по состоянию на 2021 г.

Компания вышла на рынок IGBT (биполярный транзистор с изолированным затвором), что должно поддержать устойчивый рост. В 2022 г. рост новых направлений — интегральных схем управления питанием, систем привода для электромобилей, инверторов для альтернативной энергии — был 100% г/г при росте основного ж/д сегмента на 3%. Рост общей выручки — 19% г/г.

В ближайшие три года ожидается рост выручки на 16–18% за счет новых направлений, доля которых к 2025 г. возрастет до 50%. Рентабельность по EBITDA будет стабильна, 14–15%. Отрицательный чистый долг (4 млрд китайских юаней) позволит инвестировать в бизнес в ближайшие годы и выплачивать дивиденды с доходностью 1,7%.

Мультипликаторы выше среднего: P/E 15,6x, премия к среднему — 17%. EV/EBITDA 14,5x премия к среднему 25%. Впрочем, более высокие мультипликаторы оправданы улучшением роста выручки и свободного денежного потока.

China Construction Bank

China Construction Bank (CCB) — один из крупнейших многопрофильных банков в Китае и мире по размеру активов, занимает 2-е место по размеру среди международных банков. Основан в 1954 г., головной офис банка находится в Пекине.

На конец 2021 г. у CCB было 14 476 отделений на материковом Китае, открыты филиалы в Гонконге, Сингапуре, Франкфурте, Йоханнесбурге, Токио, Сеуле, Нью-Йорке, Хошимине и Сиднее.

Банк сформировал большую клиентскую базу, его маркетинговая сеть охватывает основные районы по всему Китаю. China Construction Bank сотрудничает со многими крупными компаниями и предприятиями, занимающими ведущие позиции в стратегических отраслях страны.

Акции CCB обеспечивают ожидаемую высокую дивидендную доходность более 8% и торгуются с большим дисконтом к средним мультипликаторам за 5 лет — 60% по P/B. Также акции банка дешевы относительно отрасли и должны торговаться на более чем 40% выше по данному критерию. Потенциал роста до справедливой цены, по нашей оценке, составляет 27%.

WH Group

Крупнейшая компания Китая по переработке мяса и производству продуктов питания. Большая часть продукции реализуется в США (52% выручки), на долю Китая приходится 38,5%.

Бизнес WH Group устойчив — потребление свинины в Китае постепенно растет, и компания сохраняет лидерство на внутреннем рынке. При росте цен на свинину у производителя есть возможность реализовать замороженные запасы либо заменить свинину на мясо кур. Это позволит не закупать свинину по высоким ценам у поставщиков и сдержать повышение расходов.

Мы ожидаем рост дивидендной доходности в 2023 г. до 7,8% — вблизи исторических максимумов (среднее за последние 5 лет — 4,9%).

Wuxi Biologics

Ведущая мировая технологическая платформа для разработки препаратов. Wuxi Biologics предлагает фармацевтическим и биотехнологическим компаниям комплексные решения, которые охватывают весь процесс разработки лекарств от концепции до коммерческого производства. Крупные биофармацевтические компании передают Wuxi Biologics процессы

разработки новых препаратов на аутсорс.

Компания активно расширяет присутствие в Северной Америке и развивает направления, не зависящие от COVID-19. По результатам 2023 г. рост выручки Wuxi Biologics может составить 35% г/г, а прибыли — 24% г/г.

После 2023 г. мы ожидаем сохранения двузначных темпов роста выручки и прибыли. После падения котировок в 2022 г. акции компании торгуются с дисконтом по мультипликаторам относительно исторической оценки. Таким образом, мы выделяем Wuxi Biologics как качественную историю роста в секторе китайского здравоохранения.

Anta Sports

Anta Sports — локальный лидер на рынке спортивной одежды и обуви в Китае с рыночной долей 10%. Выручка компании последние пять лет (5Y CAGR) росла на 30% против роста рынка на 15%, что указывает на наличие конкурентных преимуществ, в частности на соотношение цены/качества продукции относительно конкурентов, включая зарубежные бренды.

Помимо опережающего роста выручки Anta Sports демонстрирует лучшую маржинальность в секторе. FCF (свободный денежный поток) маржа компании последние 5 лет составляла 18% против 10% в среднем по отрасли (Nike 10%, Adidas 8%).

Финансовая гибкость (Net Debt/EBITDA -0,5х) позволит Anta Sports продолжать инвестировать в развитие бизнеса. На текущий момент компания торгуется по рыночным мультипликаторам EV/EBITDA 12,5х, что на 15% ниже средних значений за последние 5 лет, по рыночному мультипликатору P/E 23х — на уровне средних.

China Resources Beer

Лидер Китая по продажам пива с 2006 г. благодаря хорошему знанию местного рынка и сильной сбытовой сети. Бренд Snow показывает максимальные объемы продаж на мировом рынке с 2008 г.

Мы позитивно оцениваем перспективы роста финансовых показателей компании: CICC прогнозирует в 2023 г. рост выручки на 19,0% г/г и чистой прибыли — на 55,4% г/г. Фактором роста China Resources Beer может стать расширение доли на рынке байцзю, китайской водки, за счет объявленного в октябре 2022 г. приобретения доли в Guizhou Jinsha. Покупка активов позволит компании расширить долю на рынке байцзю, который в 2016–2021 гг. рос

со среднегодовыми темпами (CAGR) 18,6%.

Li Auto

Китайский производитель премиальных электромобилей. В настоящее время компания производит две линейки автомобилей Li One и L9 — гибридные внедорожники с дальностью хода 800 км и 1300 км соответственно.

На конец 2022 г. у компании насчитывалось 288 магазинов в 121 городe Китая и 318 сервисных центров — в 223 городах. Штат насчитывает около 19 тыс. человек.

Компания занимается расширением сети прямых продаж и обслуживания по всей стране. В 2021 г. Li Auto представила стратегию, в рамках которой намерена с 2023 г. выпускать по две новые модели электромобилей ежегодно.

В 2022 г. совокупные поставки составили 133 тыс. автомобилей. Рост выручки компании обеспечивается выпуском новых автомобилей: в 2023 г. ожидается рост поставок на 109%, а в 2024 г. — на 48%.

Компания оценивается в 1,1x EV/S (54% дисконт к своим средним оценкам) и выглядит предпочтительнее компаний-аналогов NIO и Xpeng, так как растет быстрее и генерирует положительный FCF.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба