Профессиональные инвесторы видят, как доллар скользит вниз все дальше от рекордов прошлого десятилетия, так как рынок недооценил приближающийся цикл смягчения Федеральной резервной системы США.

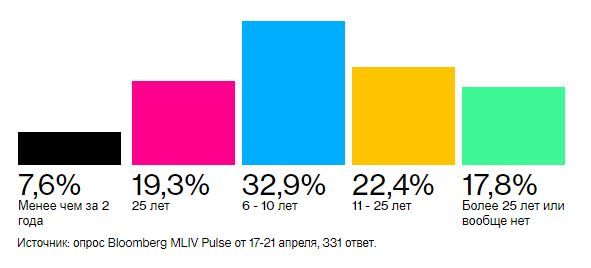

По данным последнего опроса MLIV Pulse, около 87% из 331 респондента ожидают, что ФРС снизит процентные ставки до 3% или ниже - некоторые значительно - в рамках смягчения, которое, по мнению 40%, начнется в этом году. Это контрастирует с рыночными ценами, согласно которым предполагаемая ставка через два года составит 3,05%.

Ожидаемая ставка ФРС на конец следующего цикла смягчения

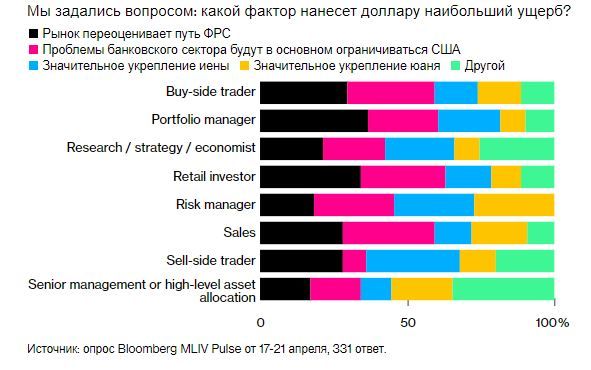

Соответственно, инвесторы негативно относятся к доллару с разрывом в 17 процентных пунктов между "медведями" и "быками". Многие прямо заявляют, что они настроены «по-медвежьи», потому что траектория доходности в том виде, в котором она определена, слишком высока. Интересно, что второй по популярности ответ заключается в том, что стрессы в банковском секторе будут в основном сосредоточены в США, что также подразумевает, что ФРС будет вынуждена быть более "голубиной", чем другие мировые ЦБ.

Неверная оценка курса ФРС нанесет ущерб доллару

Каким бы странным это ни казалось на первый взгляд, действительно существует исторический прецедент резкого сокращения ставки ФРС без того, чтобы другие центральные банки последовали его примеру. Во время технологического спада в начале 2000-х и за год до краха Lehman Brothers денежно-кредитная политика США радикально отличалась от мировых аналогов. В последнем случае ФРС сократила ставку на 325 базисных пунктов в период с августа 2007 по апрель 2008 года, в то время как Европейский центральный банк печально известен повышением ставки на 25 базисных пунктов в июле 2008 года - и доллар был очень слаб в этот период до краха Lehman.

Но пессимизм в отношении доллара не является исключительно результатом экономических проблем США. На удивление достаточно большая группа инвесторов считает, что основной причиной снижения доллара станет укрепление иены или юаня.

Почему это удивляет? Во-первых, новый управляющий Банка Японии Кадзуо Уэда действует пока крайне осторожно, что дает мало надежд тем, кто ставит на прекращение сверхмягкой политики, которая привела к ослаблению иены. Тем не менее, у Уeды есть удобное окно для отказа от контроля кривой доходности, пока давление на местные рынки ставок минимально. Если он решит действовать, это, скорее всего, приведет к существенному укреплению иены - есть свидетельства того, что даже небольшие изменения в политике Банка Японии могут оказать огромное влияние на валюту.

Во-вторых, индекс Citigroup's Economic Surprise Index для Китая в этом месяце вырос почти до самого высокого уровня с 2006 года, и все же юань вырос всего примерно на 1% по отношению к корзине, взвешенной по торговому балансу, в 2023 году. Юань должен расти, но вызывает беспокойство тот факт, что валюта почти не реагирует на хорошие новости, поскольку трудно представить, что еще может сделать страна, чтобы произвести впечатление на инвесторов. Помимо сохраняющегося геополитического риска, возможно, инвесторам просто нужно время, чтобы привыкнуть к мысли о том, что торговля с Китаем возобновилась.

Дедолларизация?

Часть инвесторов серьезно рассматривает риски того, что может произойти общемировой разворот от доллара. Большинство респондентов считают, что в течение ближайшего десятилетия доллар составит менее половины мировых резервов.

Когда доллар будет составлять менее половины мировых валютных резервов?

Впрочем, остается и немало долларовых «быков», особенно среди розничных инвесторов. Большинство любителей доллара считают, что уровень ставки ФРС на самом деле занижен и выравнивание курса доллара в конечном итоге будет сводиться к правильному выбору монетарной политики.

Интересно, что риск дефолта США из-за потолка госдолга почти не упоминается. Однако мало кто будет спорить с тем, что сегодняшняя политическая обстановка вновь чрезвычайно напряженная и риски столь же высоки, как и в течение многих лет. Разборки 2011 года - лучший образец для оценки вероятной реакции рынка на серьезную неудачу. В то время доходности значительно упали, однако доллар вырос, поскольку инвесторы не желали рисковать.

MLIV Pulse - это еженедельный опрос читателей Bloomberg News, проводимый командой Bloomberg Markets Live, которая также ведет круглосуточный блог MLIV на терминале.

По данным последнего опроса MLIV Pulse, около 87% из 331 респондента ожидают, что ФРС снизит процентные ставки до 3% или ниже - некоторые значительно - в рамках смягчения, которое, по мнению 40%, начнется в этом году. Это контрастирует с рыночными ценами, согласно которым предполагаемая ставка через два года составит 3,05%.

Ожидаемая ставка ФРС на конец следующего цикла смягчения

Соответственно, инвесторы негативно относятся к доллару с разрывом в 17 процентных пунктов между "медведями" и "быками". Многие прямо заявляют, что они настроены «по-медвежьи», потому что траектория доходности в том виде, в котором она определена, слишком высока. Интересно, что второй по популярности ответ заключается в том, что стрессы в банковском секторе будут в основном сосредоточены в США, что также подразумевает, что ФРС будет вынуждена быть более "голубиной", чем другие мировые ЦБ.

Неверная оценка курса ФРС нанесет ущерб доллару

Каким бы странным это ни казалось на первый взгляд, действительно существует исторический прецедент резкого сокращения ставки ФРС без того, чтобы другие центральные банки последовали его примеру. Во время технологического спада в начале 2000-х и за год до краха Lehman Brothers денежно-кредитная политика США радикально отличалась от мировых аналогов. В последнем случае ФРС сократила ставку на 325 базисных пунктов в период с августа 2007 по апрель 2008 года, в то время как Европейский центральный банк печально известен повышением ставки на 25 базисных пунктов в июле 2008 года - и доллар был очень слаб в этот период до краха Lehman.

Но пессимизм в отношении доллара не является исключительно результатом экономических проблем США. На удивление достаточно большая группа инвесторов считает, что основной причиной снижения доллара станет укрепление иены или юаня.

Почему это удивляет? Во-первых, новый управляющий Банка Японии Кадзуо Уэда действует пока крайне осторожно, что дает мало надежд тем, кто ставит на прекращение сверхмягкой политики, которая привела к ослаблению иены. Тем не менее, у Уeды есть удобное окно для отказа от контроля кривой доходности, пока давление на местные рынки ставок минимально. Если он решит действовать, это, скорее всего, приведет к существенному укреплению иены - есть свидетельства того, что даже небольшие изменения в политике Банка Японии могут оказать огромное влияние на валюту.

Во-вторых, индекс Citigroup's Economic Surprise Index для Китая в этом месяце вырос почти до самого высокого уровня с 2006 года, и все же юань вырос всего примерно на 1% по отношению к корзине, взвешенной по торговому балансу, в 2023 году. Юань должен расти, но вызывает беспокойство тот факт, что валюта почти не реагирует на хорошие новости, поскольку трудно представить, что еще может сделать страна, чтобы произвести впечатление на инвесторов. Помимо сохраняющегося геополитического риска, возможно, инвесторам просто нужно время, чтобы привыкнуть к мысли о том, что торговля с Китаем возобновилась.

Дедолларизация?

Часть инвесторов серьезно рассматривает риски того, что может произойти общемировой разворот от доллара. Большинство респондентов считают, что в течение ближайшего десятилетия доллар составит менее половины мировых резервов.

Когда доллар будет составлять менее половины мировых валютных резервов?

Впрочем, остается и немало долларовых «быков», особенно среди розничных инвесторов. Большинство любителей доллара считают, что уровень ставки ФРС на самом деле занижен и выравнивание курса доллара в конечном итоге будет сводиться к правильному выбору монетарной политики.

Интересно, что риск дефолта США из-за потолка госдолга почти не упоминается. Однако мало кто будет спорить с тем, что сегодняшняя политическая обстановка вновь чрезвычайно напряженная и риски столь же высоки, как и в течение многих лет. Разборки 2011 года - лучший образец для оценки вероятной реакции рынка на серьезную неудачу. В то время доходности значительно упали, однако доллар вырос, поскольку инвесторы не желали рисковать.

MLIV Pulse - это еженедельный опрос читателей Bloomberg News, проводимый командой Bloomberg Markets Live, которая также ведет круглосуточный блог MLIV на терминале.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба