1 мая 2023 ВТБ Моя Аналитика

🚫 В прошлом году многие иностранные производители автомобилей покинули российский рынок, что привело к сильному дефициту предложения и стремительному росту цен.

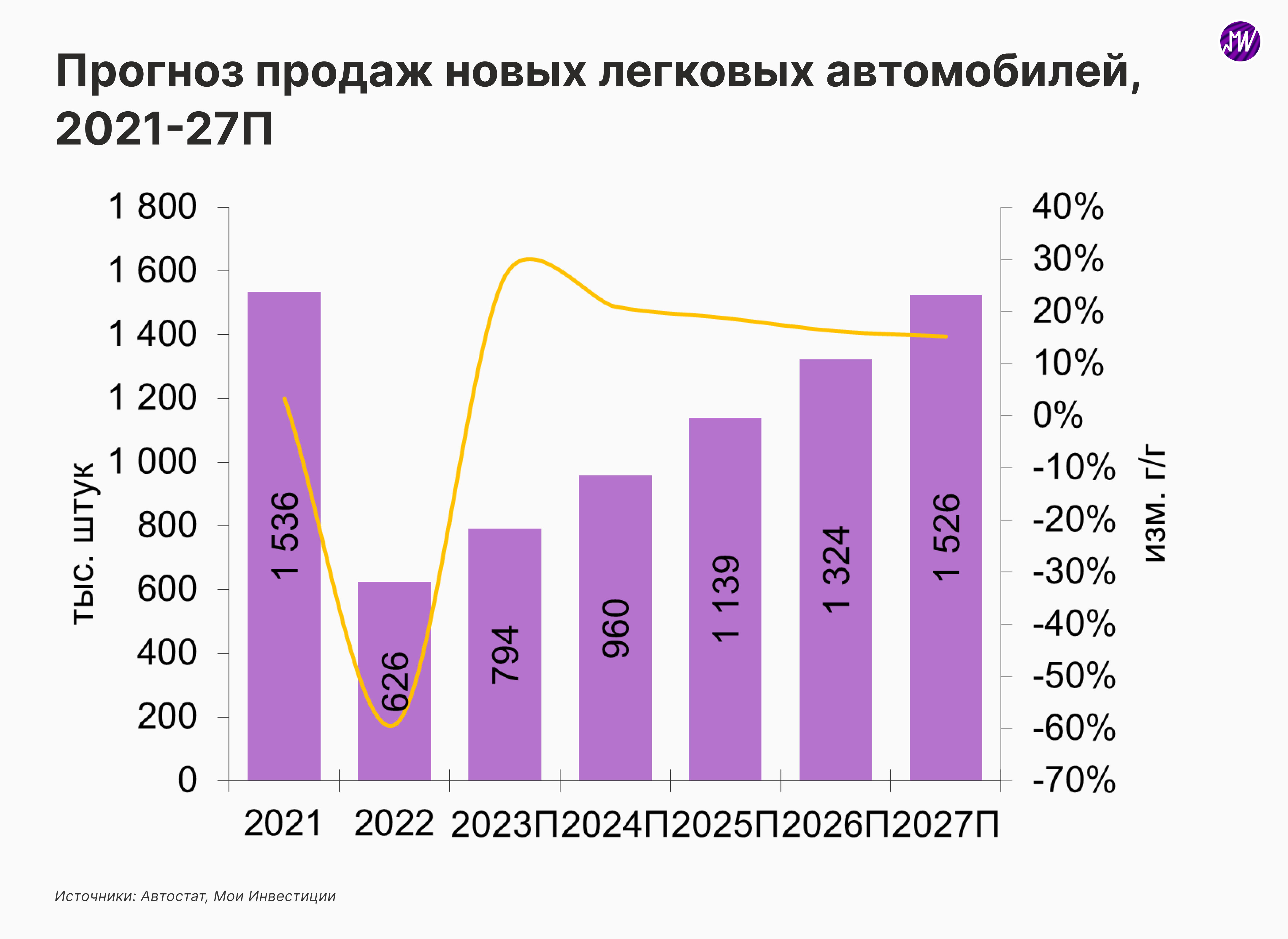

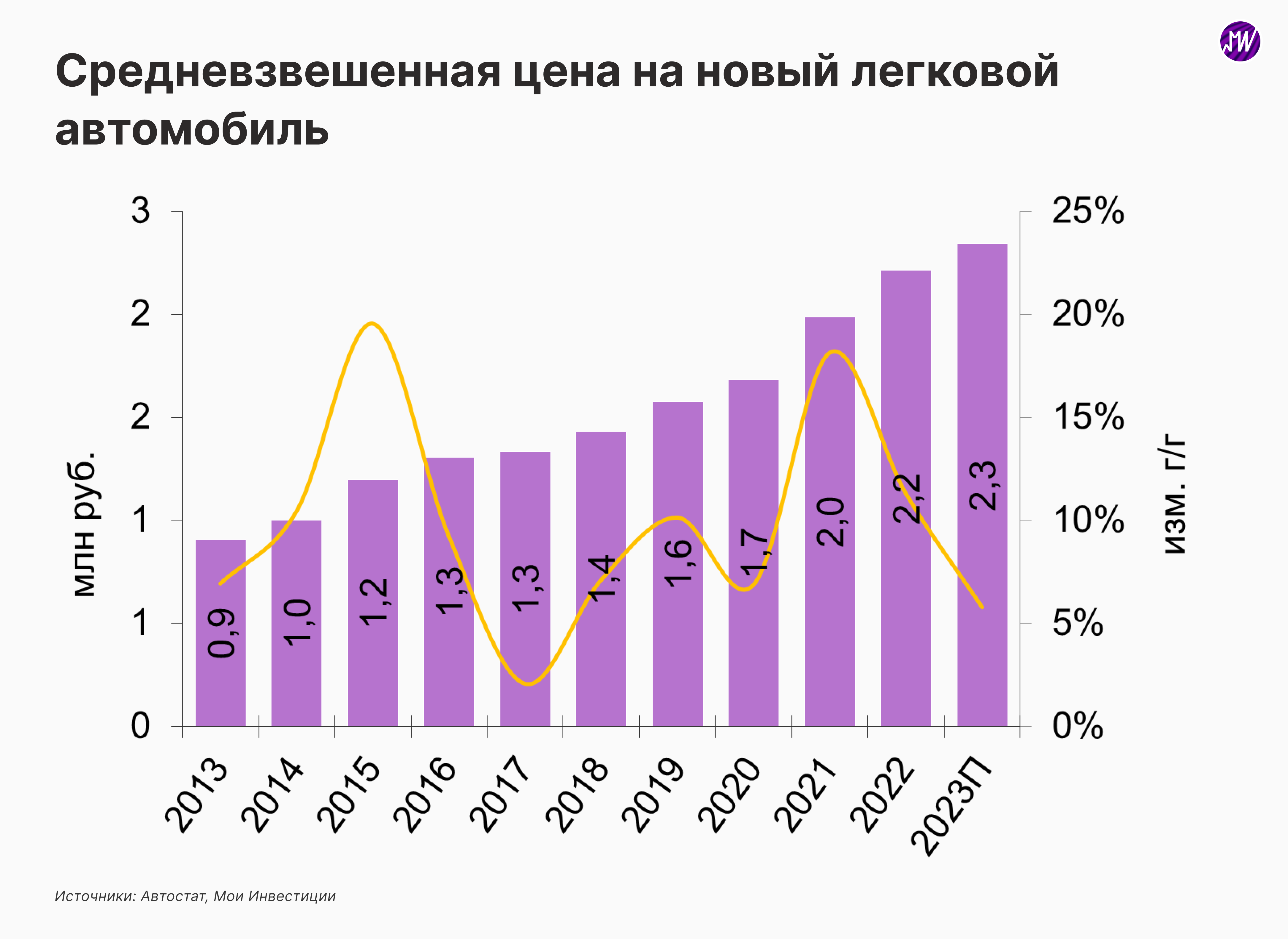

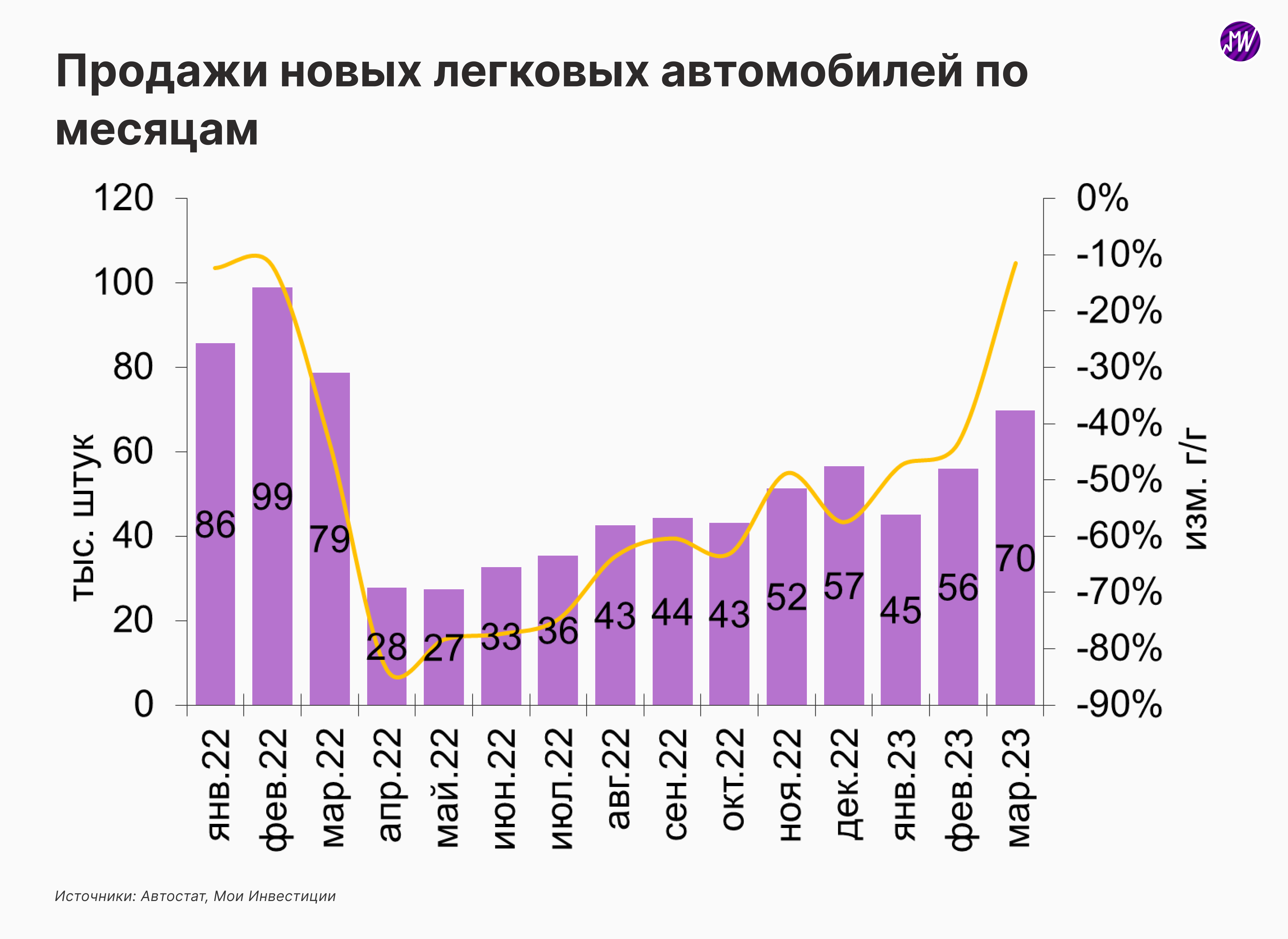

📉 Как следствие, в 2022 г. продажи новых легковых авто упали на 59% г/г до 626 тыс. штук, а средняя цена нового автомобиля выросла на 11% до 2,2 млн руб. (по данным Автостата).

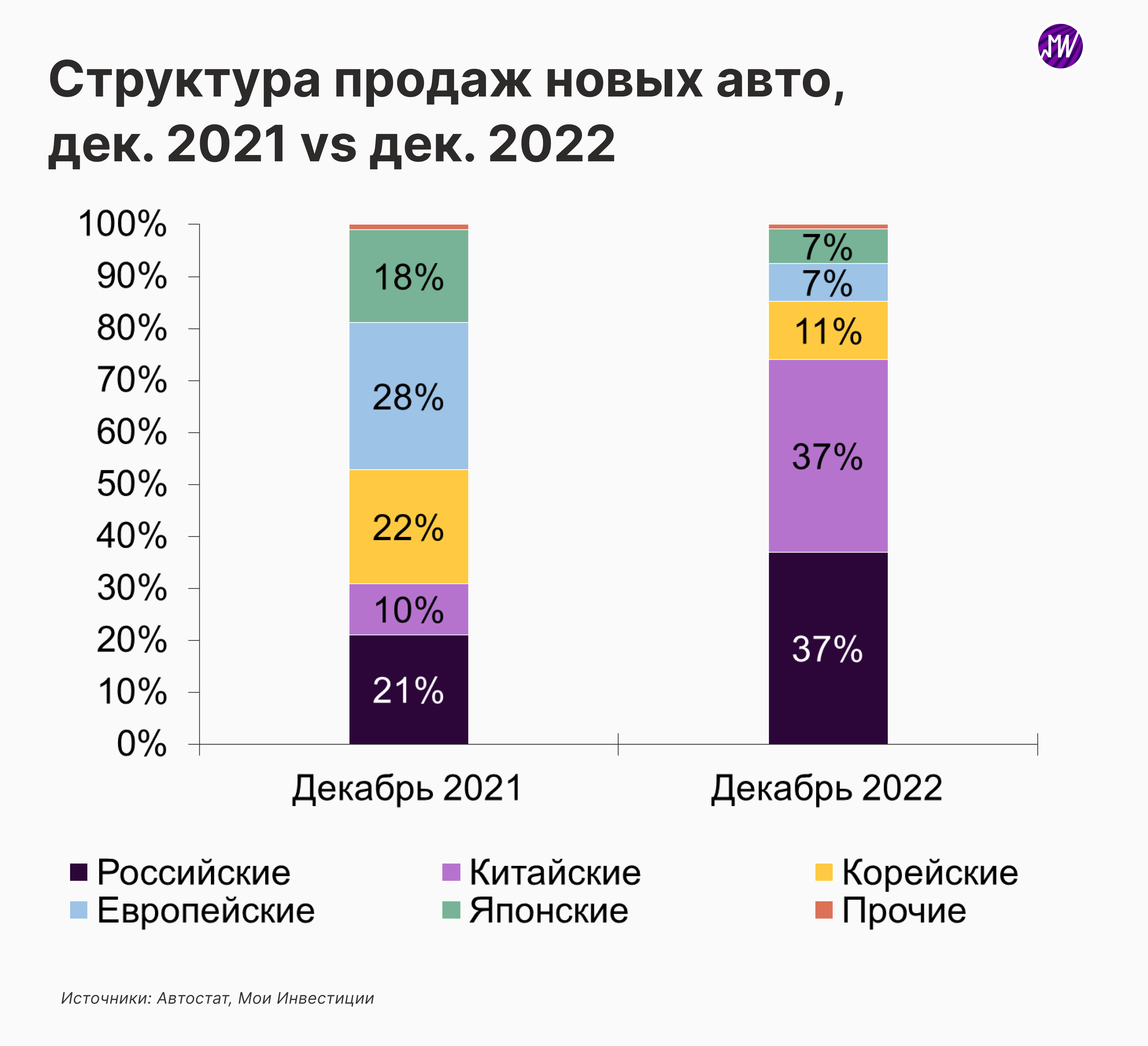

🔩 Доля российских марок в продажах выросла примерно до одной трети против менее одной четверти в 2021 г., однако проблемы с поставками комплектующих оказали существенное негативное влияние на объемы производства.

🏆 Главными бенефициарами сложившейся ситуации оказались китайские бренды, у которых средняя доля в 2022 г. выросла примерно до 20% против 8% годом ранее. В то же время доля корейских, японских и европейских легковых автомобилей снизилась с 70% в 2021 г. примерно до 50% (в определенной степени поддержанию такой доли по итогам года способствовала распродажа складских остатков, поскольку производство в России прекратилось).

🔜 В декабре 2022 г. на российские и китайские марки приходилось уже три четверти продаж, а 12%, по данным Автостата, составил параллельный импорт.

Что будет происходить в 2023 г.?

Мы ожидаем постепенной нормализации предложения по мере запуска новых проектов и увеличения производства на заводах в России.

В частности, АвтоВАЗ планирует реализовать не менее 370 тыс. авто (при плане производства в 400 тыс.) в 2023 г. против 188 тыс. в 2022 г. Среди других проектов, способных существенно увеличить предложение, можно отметить Москвич (планирует произвести не менее 50 тыс. авто), Автотор (планирует произвести от 70 тыс. до 100 тыс.) и Haval (не озвучивал планы производства на 2023 г., но в 2022 г. произвел 37 тыс. авто при мощности завода в РФ в 80 тыс.).

Мы полагаем, что параллельный импорт будет по-прежнему составлять значительную часть предложения в 2023 г. (около 10%), однако в дальнейшем такие поставки должны сократиться по мере роста производства в России.

По нашим оценкам, в 2023 г. продажи новых легковых авто вырастут на 27% г/г до 794 тыс. Такая динамика будет по-прежнему отражать дефицит предложения, несмотря на определенный прогресс по сравнению с 2022 г. В целом мы оцениваем потенциальную емкость российского рынка легковых авто примерно на уровне 1,5 млн штук в год и ожидаем восстановление рынка до этого уровня к 2027 г.

В структуре продаж по итогам 2023 г. около половины будет приходиться на российские бренды и около 40% – на китайские (включая сборочные проекты в России).

На наш взгляд, рост средней цены автомобиля по итогам 2023 г. будет умеренным – на 6% до 2,3 млн руб. Такая динамика предполагает увеличение доли более дешевых автомобилей в структуре продаж. В частности, этому должно способствовать увеличение предложения, особенно в ценовом сегменте от 1 млн руб. до 2 млн руб. При этом рост цен на конкретные модели может оказаться более значительным, а главным фактором неопределенности остается курс рубля с учетом низкой локализации многих сборочных проектов в России и импортных поставок.

Стоит ли покупать акции автомобильных компаний?

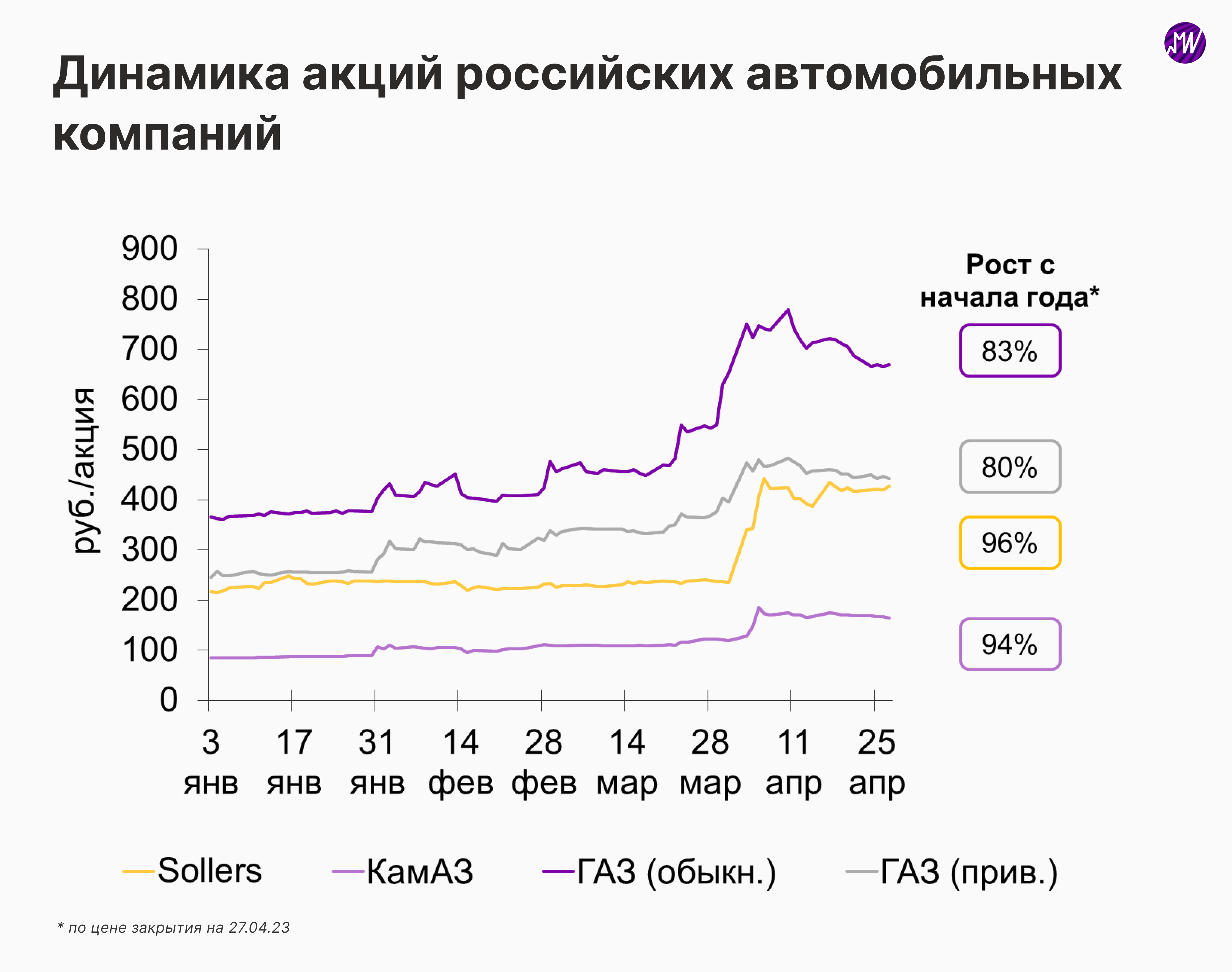

С начала года акции Соллерса, КАМАЗа и ГАЗа подорожали почти в два раза. При этом в последнее время для акций автомобильных компаний была характерна сильная волатильность.

Акции также отличаются низкой ликвидностью на фоне низкой прозрачности самих компаний. Так, сейчас ГАЗ и КАМАЗ не публикуют консолидированную отчетность, а перспективы публикации отчетности Соллерсом остаются неопределенными (правда, компания опубликовала результаты за I пол. 2022 г.).

В этих условиях мы считаем риски инвестирования в акции автомобильных компаний слишком высокими.

А стоит ли покупать сейчас новый автомобиль?

Целесообразность покупки автомобиля во многом зависит от пользовательского сценария.

Прежде всего приобретение автомобиля – это вопрос личного комфорта, желания и возможностей.

Если рассматривать покупку нового автомобиля исключительно с точки зрения экономической целесообразности, то сейчас это стоит делать тем, у кого есть потребность в активном использовании транспортного средства (несколько поездок в день, поездки на большие расстояния или использование авто в коммерческих целях).

В остальных случаях, на наш взгляд, многим потенциальным покупателям имеет смысл подождать и пользоваться альтернативными возможностями (такси, каршеринг, общественный транспорт и т.д.).

📉 Как следствие, в 2022 г. продажи новых легковых авто упали на 59% г/г до 626 тыс. штук, а средняя цена нового автомобиля выросла на 11% до 2,2 млн руб. (по данным Автостата).

🔩 Доля российских марок в продажах выросла примерно до одной трети против менее одной четверти в 2021 г., однако проблемы с поставками комплектующих оказали существенное негативное влияние на объемы производства.

🏆 Главными бенефициарами сложившейся ситуации оказались китайские бренды, у которых средняя доля в 2022 г. выросла примерно до 20% против 8% годом ранее. В то же время доля корейских, японских и европейских легковых автомобилей снизилась с 70% в 2021 г. примерно до 50% (в определенной степени поддержанию такой доли по итогам года способствовала распродажа складских остатков, поскольку производство в России прекратилось).

🔜 В декабре 2022 г. на российские и китайские марки приходилось уже три четверти продаж, а 12%, по данным Автостата, составил параллельный импорт.

Что будет происходить в 2023 г.?

Мы ожидаем постепенной нормализации предложения по мере запуска новых проектов и увеличения производства на заводах в России.

В частности, АвтоВАЗ планирует реализовать не менее 370 тыс. авто (при плане производства в 400 тыс.) в 2023 г. против 188 тыс. в 2022 г. Среди других проектов, способных существенно увеличить предложение, можно отметить Москвич (планирует произвести не менее 50 тыс. авто), Автотор (планирует произвести от 70 тыс. до 100 тыс.) и Haval (не озвучивал планы производства на 2023 г., но в 2022 г. произвел 37 тыс. авто при мощности завода в РФ в 80 тыс.).

Мы полагаем, что параллельный импорт будет по-прежнему составлять значительную часть предложения в 2023 г. (около 10%), однако в дальнейшем такие поставки должны сократиться по мере роста производства в России.

По нашим оценкам, в 2023 г. продажи новых легковых авто вырастут на 27% г/г до 794 тыс. Такая динамика будет по-прежнему отражать дефицит предложения, несмотря на определенный прогресс по сравнению с 2022 г. В целом мы оцениваем потенциальную емкость российского рынка легковых авто примерно на уровне 1,5 млн штук в год и ожидаем восстановление рынка до этого уровня к 2027 г.

В структуре продаж по итогам 2023 г. около половины будет приходиться на российские бренды и около 40% – на китайские (включая сборочные проекты в России).

На наш взгляд, рост средней цены автомобиля по итогам 2023 г. будет умеренным – на 6% до 2,3 млн руб. Такая динамика предполагает увеличение доли более дешевых автомобилей в структуре продаж. В частности, этому должно способствовать увеличение предложения, особенно в ценовом сегменте от 1 млн руб. до 2 млн руб. При этом рост цен на конкретные модели может оказаться более значительным, а главным фактором неопределенности остается курс рубля с учетом низкой локализации многих сборочных проектов в России и импортных поставок.

Стоит ли покупать акции автомобильных компаний?

С начала года акции Соллерса, КАМАЗа и ГАЗа подорожали почти в два раза. При этом в последнее время для акций автомобильных компаний была характерна сильная волатильность.

Акции также отличаются низкой ликвидностью на фоне низкой прозрачности самих компаний. Так, сейчас ГАЗ и КАМАЗ не публикуют консолидированную отчетность, а перспективы публикации отчетности Соллерсом остаются неопределенными (правда, компания опубликовала результаты за I пол. 2022 г.).

В этих условиях мы считаем риски инвестирования в акции автомобильных компаний слишком высокими.

А стоит ли покупать сейчас новый автомобиль?

Целесообразность покупки автомобиля во многом зависит от пользовательского сценария.

Прежде всего приобретение автомобиля – это вопрос личного комфорта, желания и возможностей.

Если рассматривать покупку нового автомобиля исключительно с точки зрения экономической целесообразности, то сейчас это стоит делать тем, у кого есть потребность в активном использовании транспортного средства (несколько поездок в день, поездки на большие расстояния или использование авто в коммерческих целях).

В остальных случаях, на наш взгляд, многим потенциальным покупателям имеет смысл подождать и пользоваться альтернативными возможностями (такси, каршеринг, общественный транспорт и т.д.).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба