1 мая 2023 БКС Экспресс Галактионов Игорь

Эксперты БКС Экспресс дают прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

Взгляд на рынок

Центральным событием прошлой недели для рынка облигаций было очередное заседание ЦБ, на котором регулятор оставил ставку на прежнем уровне и сохранил жесткую риторику. Несмотря на это, рынок отреагировал на итоги заседания позитивно, что нашло отражение в новом 2-месячном максимуме по индексу RGBI.

Исходя из возможных траекторий ключевой ставки до конца года, наиболее близким к риторике ЦБ выглядит умеренно негативный сценарий. Это значит, что по умолчанию короткие облигации и флоатеры пока остаются предпочтительным вариантом на следующие месяцы. Впрочем, реальность часто расходится с прогнозами, поэтому каждый может самостоятельно выстраивать свою портфельную стратегию, исходя из веры в тот или иной сценарий, а также горизонта инвестиций.

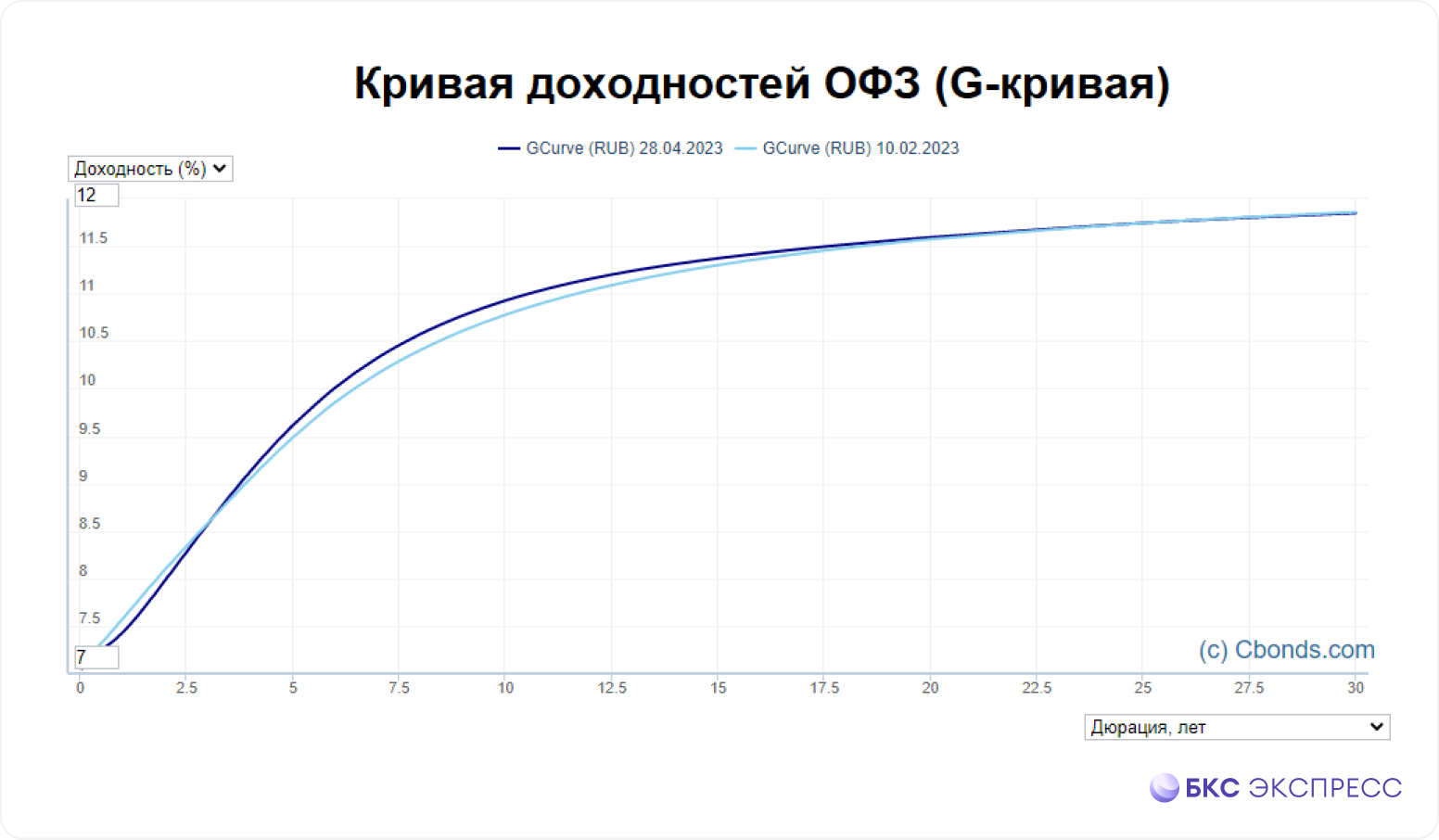

Доходности ОФЗ на прошлой неделе существенно не поменялись. Если сравнивать с ситуацией в момент предыдущего заседания ЦБ 10 февраля, то наблюдается рост ставок на 15 б.п. на участке от 6 до 13 лет и небольшое снижение на 10 б.п. на участке 1–2 лет. Уклон кривой усилился — спред между 10-ти и 2-летними бумагами вырос почти до 3 п.п. Это делает длинные бумаги интересными для тех, кто склоняется к позитивному сценарию по ставкам на ближайшие год-два.

Минфин РФ на двух аукционах разместил ОФЗ на 60,5 млрд руб. Объем оказался на уровне предыдущей недели. На ОФЗ-ПД 26238 пришлось 12,2 млрд руб., на ОФЗ-ПД 26241 — 48,3 млрд руб. Доходность по выпускам составила 10,85% и 10,65% соответственно. Премия ко вторичному рынку незначительная, в пределах 5 б.п.

Инфляция на прошлой неделе ускорилась до 0,1% в недельном сопоставлении. С начала года потребительские цены выросли на 1,99%. Данные негативны для долгового рынка. При этом годовой показатель инфляции опустился ниже 2,5% за счет эффекта высокой базы апреля 2022 г.

В корпоративном сегменте последние две недели G-спреды стабильны. Премия за риск остается устойчивой. При этом потенциал для снижения в высокодоходном сегменте еще присутствует, но для этого важно сохранение благоприятных рыночных настроений.

Размещения, дефолты и рейтинги

• В очередной раз техдефолт допустил эмитент ТД Синтеком. Компания не смогла полностью выплатить купон 3,2 млн руб. из-за отсутствия денежных средств. Перед купоном бумаги уже торговались с доходностью 27%, поэтому прецедент нельзя назвать неожиданным. Теперь доходность по ним в районе 34%.

• На прошлой неделе начала собирать книгу заявок на 3-летний выпуск на 3,5 млрд руб. генерирующая компания ТГК-14. Рейтинг ruBBB+ от Эксперт РА и BBB+.ru от НКР. Размещение запланировано на 4 мая.

• Агентство АКРА повысило рейтинг ПАО «АКИБАНК» до BB+(RU) «стабильный», ПАО «Банк Кузнецкий» до BB-(RU) «стабильный». АО «НПФ Микран» был присвоен рейтинг BBB(RU) «стабильный».

• Агентство Эксперт РА понизило рейтинг ПАО УК «Голдман Групп» до ruC «развивающийся» и присвоило ТГК-14 рейтинг ruBBB+ «стабильный».

ТОП-5 рублевых облигаций

Лидер-Инвест БО-ПО3 (Эталон)

Эмитент выпуска АО Лидер-инвест входит в периметр строительной группы Эталон, которая входит в ТОП-10 крупнейших девелоперов страны. Объем текущего строительства в марте 2023 г. составляет около 933 тыс. кв. м. Группа обладает кредитным рейтингом ruA- от агентства Эксперт РА. Агентство отмечает, что компания характеризуется высокой маржинальностью, низкой долговой нагрузкой и высокой дисциплиной по своевременной сдаче проектов. Портфель проектов группы характеризуется высокой степенью диверсификации.

МВ Финанс, 001Р-02

МВ Финанс — SPV российской торговой сети по продаже бытовой техники и электроники ПАО «М.Видео». В 2022 г. компания испытала сложности в связи с ограничениями на импорт. Издержки выросли, но платежеспособность компании остается устойчивой. Основа кредитоспособности: сильная рыночная позиция, высокая оценка бизнес-профиля, узнаваемость брендов и высокий уровень корпоративного управления. Рейтинг A(RU) «стабильный» от АКРА.

Самолет ГК-БО-П11

Группа объединяет ряд ведущих российских девелоперских компаний полного цикла, возводит объекты недвижимости в Москве, Московской и Ленинградской областях. Компания стремительно развивается и наращивает финансовые показатели. В январе 2023 г. АКРА повысило кредитный рейтинг до «А(RU)», со «стабильным» прогнозом.

ОКЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв.м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА. Выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей.

Сегежа Групп 002Р-01R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA+ от агентства Эксперт РА.

Взгляд на рынок

Центральным событием прошлой недели для рынка облигаций было очередное заседание ЦБ, на котором регулятор оставил ставку на прежнем уровне и сохранил жесткую риторику. Несмотря на это, рынок отреагировал на итоги заседания позитивно, что нашло отражение в новом 2-месячном максимуме по индексу RGBI.

Исходя из возможных траекторий ключевой ставки до конца года, наиболее близким к риторике ЦБ выглядит умеренно негативный сценарий. Это значит, что по умолчанию короткие облигации и флоатеры пока остаются предпочтительным вариантом на следующие месяцы. Впрочем, реальность часто расходится с прогнозами, поэтому каждый может самостоятельно выстраивать свою портфельную стратегию, исходя из веры в тот или иной сценарий, а также горизонта инвестиций.

Доходности ОФЗ на прошлой неделе существенно не поменялись. Если сравнивать с ситуацией в момент предыдущего заседания ЦБ 10 февраля, то наблюдается рост ставок на 15 б.п. на участке от 6 до 13 лет и небольшое снижение на 10 б.п. на участке 1–2 лет. Уклон кривой усилился — спред между 10-ти и 2-летними бумагами вырос почти до 3 п.п. Это делает длинные бумаги интересными для тех, кто склоняется к позитивному сценарию по ставкам на ближайшие год-два.

Минфин РФ на двух аукционах разместил ОФЗ на 60,5 млрд руб. Объем оказался на уровне предыдущей недели. На ОФЗ-ПД 26238 пришлось 12,2 млрд руб., на ОФЗ-ПД 26241 — 48,3 млрд руб. Доходность по выпускам составила 10,85% и 10,65% соответственно. Премия ко вторичному рынку незначительная, в пределах 5 б.п.

Инфляция на прошлой неделе ускорилась до 0,1% в недельном сопоставлении. С начала года потребительские цены выросли на 1,99%. Данные негативны для долгового рынка. При этом годовой показатель инфляции опустился ниже 2,5% за счет эффекта высокой базы апреля 2022 г.

В корпоративном сегменте последние две недели G-спреды стабильны. Премия за риск остается устойчивой. При этом потенциал для снижения в высокодоходном сегменте еще присутствует, но для этого важно сохранение благоприятных рыночных настроений.

Размещения, дефолты и рейтинги

• В очередной раз техдефолт допустил эмитент ТД Синтеком. Компания не смогла полностью выплатить купон 3,2 млн руб. из-за отсутствия денежных средств. Перед купоном бумаги уже торговались с доходностью 27%, поэтому прецедент нельзя назвать неожиданным. Теперь доходность по ним в районе 34%.

• На прошлой неделе начала собирать книгу заявок на 3-летний выпуск на 3,5 млрд руб. генерирующая компания ТГК-14. Рейтинг ruBBB+ от Эксперт РА и BBB+.ru от НКР. Размещение запланировано на 4 мая.

• Агентство АКРА повысило рейтинг ПАО «АКИБАНК» до BB+(RU) «стабильный», ПАО «Банк Кузнецкий» до BB-(RU) «стабильный». АО «НПФ Микран» был присвоен рейтинг BBB(RU) «стабильный».

• Агентство Эксперт РА понизило рейтинг ПАО УК «Голдман Групп» до ruC «развивающийся» и присвоило ТГК-14 рейтинг ruBBB+ «стабильный».

ТОП-5 рублевых облигаций

Лидер-Инвест БО-ПО3 (Эталон)

Эмитент выпуска АО Лидер-инвест входит в периметр строительной группы Эталон, которая входит в ТОП-10 крупнейших девелоперов страны. Объем текущего строительства в марте 2023 г. составляет около 933 тыс. кв. м. Группа обладает кредитным рейтингом ruA- от агентства Эксперт РА. Агентство отмечает, что компания характеризуется высокой маржинальностью, низкой долговой нагрузкой и высокой дисциплиной по своевременной сдаче проектов. Портфель проектов группы характеризуется высокой степенью диверсификации.

МВ Финанс, 001Р-02

МВ Финанс — SPV российской торговой сети по продаже бытовой техники и электроники ПАО «М.Видео». В 2022 г. компания испытала сложности в связи с ограничениями на импорт. Издержки выросли, но платежеспособность компании остается устойчивой. Основа кредитоспособности: сильная рыночная позиция, высокая оценка бизнес-профиля, узнаваемость брендов и высокий уровень корпоративного управления. Рейтинг A(RU) «стабильный» от АКРА.

Самолет ГК-БО-П11

Группа объединяет ряд ведущих российских девелоперских компаний полного цикла, возводит объекты недвижимости в Москве, Московской и Ленинградской областях. Компания стремительно развивается и наращивает финансовые показатели. В январе 2023 г. АКРА повысило кредитный рейтинг до «А(RU)», со «стабильным» прогнозом.

ОКЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв.м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА. Выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей.

Сегежа Групп 002Р-01R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA+ от агентства Эксперт РА.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба