Европейская Электротехника — мейнстримовый третий эшелон 2023 года (сам узнал о них недавно). Вчера записал видеообзор по компании + пообщался с Ильей Каленковым — основателем, мажоритарием и СЕО компании (много интересной инфы по нефтегазу т.к. они работают со всеми ВИНКами).

Дисклеймер: считаю, что акции по текущим недешевые и цены высоковаты, хотя и в планах прибыль должна расти. Сейчас оценка P/E ~7,5, голубые фишки стоят дешевле (тот же Сбер), поэтому держим это в уме.

График красивый, дорогое IPO и «возвращение короля» в 2023 году

Чем компания занимается? Делает инженерные и технологические системы (производство, а не перепродажа)

Если по финансам, ситуация следующая — выручка с момента IPO выросла в 2,5 раза, прибыль в 10 раз (IPO был cash-in, на эти деньги вошли в нефтегазовый сектор и стали делать УПНы и тд)

Прибыль небухгалтерская, санкции пошли на пользу

С денежными потоками всё сложно т.к. их записывают в операционные расходы. Но компания инвестирует и тратит на НИОКРы не мало

Капитал на 1 акцию систематически наращивают, но это не ЛУКОЙЛ с Сбером где P/BV < 1, надо иметь в виду

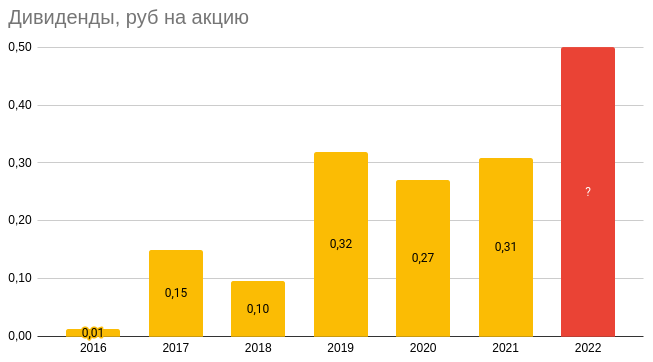

Дивиденды платят, небольшие — но компания роста (если брать выручку и прибыль)

Планы всегда наполеоновские, но не всегда выполнимы (выписал все прогнозы с годовых отчетов на след год). Если начнут зарабатывать 2-3 млрд чистой прибыли за год — тогда дешево. Выручка в прогнозе тоже 10 млрд на 2023 год...

Из интересного — менеджмент (основатели) скромные, всего 6 млн рублей в год. Сравните с Газпромом или АФК Системой!) Даже с ростом прибыли и выручки вознаграждение себе не увеличивают, минуя миноров.

Структура капитала следующая — много казначейских акций на балансе, могут продать их в рынок, если что… free float мал и есть планы по его увеличению

Итого: компания интересная и определенно заслуживает внимание, отцы-основатели до сих пор управляют компанией и являются инженерами, а не финансистами. Перспективы есть, но сейчас уже стоят недешево + возможно SPO казначейского пакета.

Сам бы по 5-7 рублей взял бы немного в пенсионный портфель, по текущим дороговато.

Буду следить в пол глаза, хотя надо понимать, что это третий эшелон со всеми вытекающими рисками. Илье Анатольевичу спасибо, что выделил время и пообщался с обычным инвестором типа меня, рассказал много интересного про текущий CAPEX нефтегазовых компаний и будущее...

Дисклеймер: считаю, что акции по текущим недешевые и цены высоковаты, хотя и в планах прибыль должна расти. Сейчас оценка P/E ~7,5, голубые фишки стоят дешевле (тот же Сбер), поэтому держим это в уме.

График красивый, дорогое IPO и «возвращение короля» в 2023 году

Чем компания занимается? Делает инженерные и технологические системы (производство, а не перепродажа)

Если по финансам, ситуация следующая — выручка с момента IPO выросла в 2,5 раза, прибыль в 10 раз (IPO был cash-in, на эти деньги вошли в нефтегазовый сектор и стали делать УПНы и тд)

Прибыль небухгалтерская, санкции пошли на пользу

С денежными потоками всё сложно т.к. их записывают в операционные расходы. Но компания инвестирует и тратит на НИОКРы не мало

Капитал на 1 акцию систематически наращивают, но это не ЛУКОЙЛ с Сбером где P/BV < 1, надо иметь в виду

Дивиденды платят, небольшие — но компания роста (если брать выручку и прибыль)

Планы всегда наполеоновские, но не всегда выполнимы (выписал все прогнозы с годовых отчетов на след год). Если начнут зарабатывать 2-3 млрд чистой прибыли за год — тогда дешево. Выручка в прогнозе тоже 10 млрд на 2023 год...

Из интересного — менеджмент (основатели) скромные, всего 6 млн рублей в год. Сравните с Газпромом или АФК Системой!) Даже с ростом прибыли и выручки вознаграждение себе не увеличивают, минуя миноров.

Структура капитала следующая — много казначейских акций на балансе, могут продать их в рынок, если что… free float мал и есть планы по его увеличению

Итого: компания интересная и определенно заслуживает внимание, отцы-основатели до сих пор управляют компанией и являются инженерами, а не финансистами. Перспективы есть, но сейчас уже стоят недешево + возможно SPO казначейского пакета.

Сам бы по 5-7 рублей взял бы немного в пенсионный портфель, по текущим дороговато.

Буду следить в пол глаза, хотя надо понимать, что это третий эшелон со всеми вытекающими рисками. Илье Анатольевичу спасибо, что выделил время и пообщался с обычным инвестором типа меня, рассказал много интересного про текущий CAPEX нефтегазовых компаний и будущее...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба