4 мая 2023 БКС Экспресс | Мечел

Мы проанализировали отчетность крупнейших компаний в составе Мечела по РСБУ. Наши предположения в целом подтвердились: компания хорошо зарабатывает, а чистый долг продолжает снижаться.

Главное

• РСБУ исторически покрывала 85%+ прибыли и долга по МСФО

• Данные по РСБУ предполагают рост EBITDA на 5% г/г в 2022 г. Падение долга на 26% г/г в долларах — в рамках наших ожиданий.

• Мечел мог заработать $1,1 млрд прибыли по МСФО в 2022 г. А в 2023 г. заработает $1,6 млрд с учетом слабого рубля и роста объемов.

• При рыночной капитализации в $1,4 млрд — P/E в 0,9х слишком низкий.

• Прибыли позволят обнулить чистый долг компании к концу 2024 г.

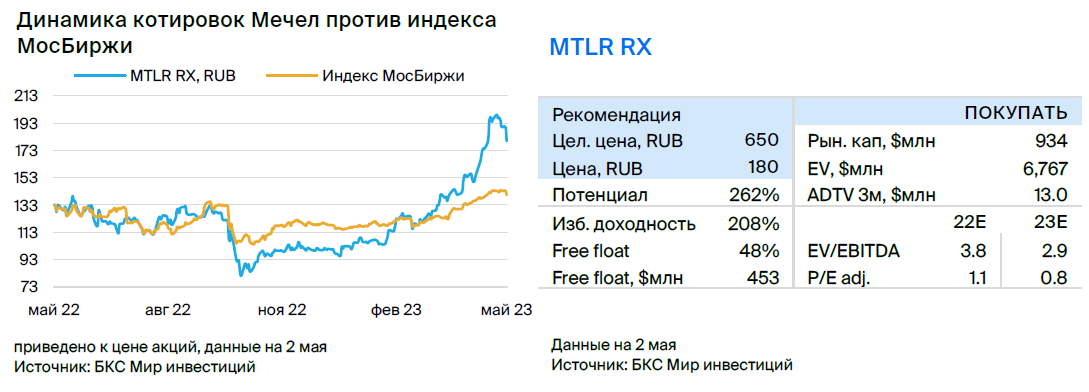

• Подтверждаем рекомендацию «Покупать» с потенциалом роста 262%.

В деталях

Отчетность по РСБУ — индикатор прибыли и долга в отсутствие МСФО. Исторически прибыль от продаж по РСБУ крупнейших компаний группы Мечел покрывала 85% (кроме 2020 г. с 67%) и была более показателя EBITDA компании. В абсолютном выражении разрыв между этими двумя показателями составлял $220–330 млн. Это объясняется разным подходом к учету некоторых затрат и амортизации.

Отчетность за 9 месяцев 2022 г. и весь 2022 г. по РСБУ подтверждает наши ожидания по EBITDA ($1,8 млрд) и прибыли ($1,1 млрд) за прошлый год. Принимая во внимание более слабый рубль в 2023 г. и рост объемов продаж угля и стали, а также подкрепленный отчетностью по РСБУ прогноз на 2022 г., мы подтверждаем прогноз прибыли на 2023 г. в размере $1,6 млрд. К тому же отчетность по РСБУ подтверждает наши расчеты, что чистый долг в 2022 г. должен был упасть на $0,9 млрд, до $2,6 млрд, или на 26%.

Рекордная прибыль и низкий долг не учтены в цене акций, рекомендация «Покупать». Прогноз по прибыли на 2023 г. превышает текущую капитализацию в размере $1,3 млрд и дает P/E (2023) в 0,9х. Исторически такой мультипликатор мог быть обоснован чрезмерным долгом, но не сейчас.

Согласно нашим расчетам, рекордная прибыль в текущем году позволит компании сократить долг вдвое уже в 2023 г. и свести его к нулю к концу 2024 г., тогда как в 2020–2021 гг. долг превышал $3,5 млрд, а в 2018–2019 гг. — достигал $6 млрд.

Таким образом, резко сократившийся чистый долг и расходы на его обслуживание больше не должны давить на оценку Мечела. На этом фоне мы подтверждаем рекомендацию «Покупать» по бумагам Мечела с потенциалом роста 262% в течение 12 месяцев до 650 руб. за акцию.

Главное

• РСБУ исторически покрывала 85%+ прибыли и долга по МСФО

• Данные по РСБУ предполагают рост EBITDA на 5% г/г в 2022 г. Падение долга на 26% г/г в долларах — в рамках наших ожиданий.

• Мечел мог заработать $1,1 млрд прибыли по МСФО в 2022 г. А в 2023 г. заработает $1,6 млрд с учетом слабого рубля и роста объемов.

• При рыночной капитализации в $1,4 млрд — P/E в 0,9х слишком низкий.

• Прибыли позволят обнулить чистый долг компании к концу 2024 г.

• Подтверждаем рекомендацию «Покупать» с потенциалом роста 262%.

В деталях

Отчетность по РСБУ — индикатор прибыли и долга в отсутствие МСФО. Исторически прибыль от продаж по РСБУ крупнейших компаний группы Мечел покрывала 85% (кроме 2020 г. с 67%) и была более показателя EBITDA компании. В абсолютном выражении разрыв между этими двумя показателями составлял $220–330 млн. Это объясняется разным подходом к учету некоторых затрат и амортизации.

Отчетность за 9 месяцев 2022 г. и весь 2022 г. по РСБУ подтверждает наши ожидания по EBITDA ($1,8 млрд) и прибыли ($1,1 млрд) за прошлый год. Принимая во внимание более слабый рубль в 2023 г. и рост объемов продаж угля и стали, а также подкрепленный отчетностью по РСБУ прогноз на 2022 г., мы подтверждаем прогноз прибыли на 2023 г. в размере $1,6 млрд. К тому же отчетность по РСБУ подтверждает наши расчеты, что чистый долг в 2022 г. должен был упасть на $0,9 млрд, до $2,6 млрд, или на 26%.

Рекордная прибыль и низкий долг не учтены в цене акций, рекомендация «Покупать». Прогноз по прибыли на 2023 г. превышает текущую капитализацию в размере $1,3 млрд и дает P/E (2023) в 0,9х. Исторически такой мультипликатор мог быть обоснован чрезмерным долгом, но не сейчас.

Согласно нашим расчетам, рекордная прибыль в текущем году позволит компании сократить долг вдвое уже в 2023 г. и свести его к нулю к концу 2024 г., тогда как в 2020–2021 гг. долг превышал $3,5 млрд, а в 2018–2019 гг. — достигал $6 млрд.

Таким образом, резко сократившийся чистый долг и расходы на его обслуживание больше не должны давить на оценку Мечела. На этом фоне мы подтверждаем рекомендацию «Покупать» по бумагам Мечела с потенциалом роста 262% в течение 12 месяцев до 650 руб. за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба