4 мая 2023 БКС Экспресс | Система

Решение по дивидендам за 2022 г. может поддержать бумаги АФК Система, но в ближайшей перспективе маловероятны события раскрытия стоимости — такие, как IPO «дочек». Мы понижаем рекомендацию по бумагам с «Покупать» до «Держать» после 10%-го роста цены акций за месяц, несмотря на повышение нашей целевой цены на 5%, до 20 руб. за акцию.

Главное

• Портфель Системы: в основном истории внутреннего спроса — 88% стоимости чистых активов (СЧА). Смешанные результаты в 2022 г., отскок в 2023 г. (низкая база, рост доли).

• Экспортные истории: ослабление рубля позитивно, неопределенность.

• Дивиденды от «дочек» покрывают текущие расходы холдинга. Чистые обязательства компании росли в 2022 г. за счет инвестиций.

• Система может возобновить выплату дивидендов — доходность 3%.

• IPO непубличных «дочек» маловероятно в ближайшее время.

• Оценка: дисконт 51% к рыночной СЧА, избыточная доходность 7%, рекомендация «Держать».

• Катализаторы: объявление дивидендов за 2022 г. (май), раскрытие результатов за I квартал 2023 г. (15 июня).

В деталях

Смешанная динамика активов в 2022 г., улучшение в 2023 г. Портфель активов в основном представлен историями внутреннего спроса (связь, электронная коммерция, здравоохранение, недвижимость): по нашей оценке, 88% СЧА, 79% выручки и 87% EBITDA в 2022 г.

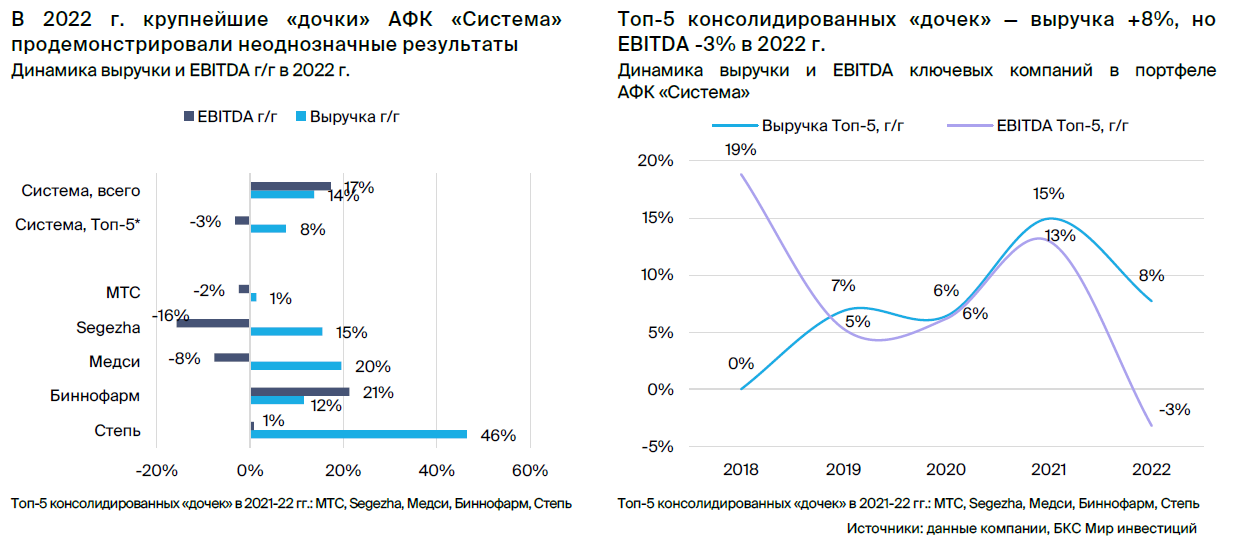

Портфель довольно сконцентрирован: на три крупнейших актива приходится 76% СЧА, только на МТС — 43%. В 2022 г. пять крупнейших консолидированных активов Системы показали совокупный рост выручки на 8%, но снижение EBITDA на 3%. Мы ждем улучшения результатов в 2023 г. за счет низкой базы сравнения и увеличения доли рынка по некоторым направлениям, а также того, что наши макроэкономисты прогнозируют менее выраженное снижение реального ВВП относительно 2022 г. и ослабление рубля к доллару США г/г, что благоприятно для экспортеров. Неопределенность в макроэкономике и регуляторной среде — ключевой риск.

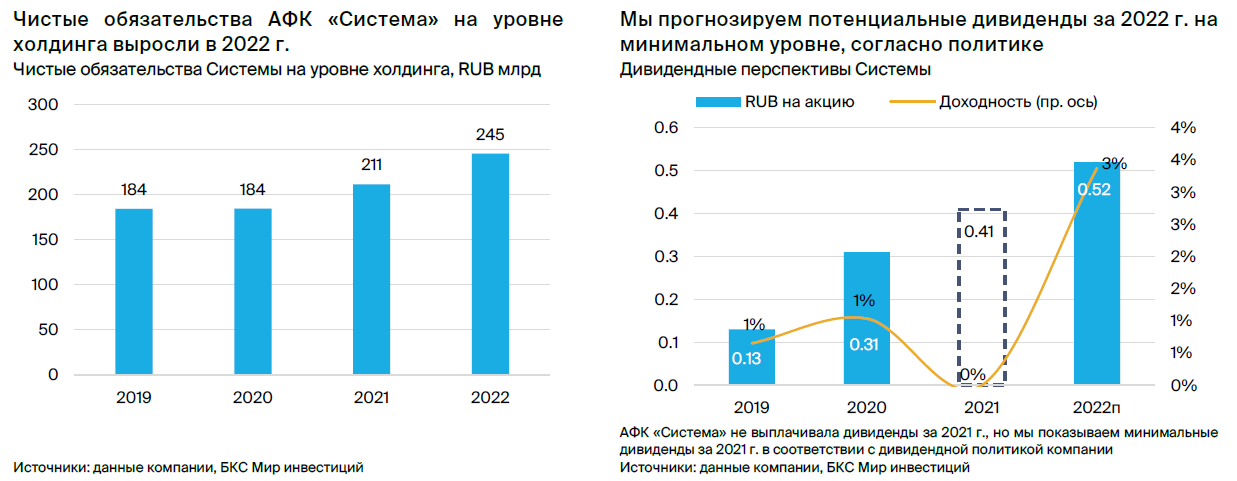

Дивиденды за 2022 г. — нет ясности, но ждем возобновления. Система не платила дивиденды за 2021 г., и есть неопределенность в отношении выплат за 2022 г. Однако мы ждем возврата к дивидендам и выплату за 2022 г., учитывая действующую дивидендную политику, а также то, что, по нашим прогнозам, дивидендный доход от «дочек» холдинга покроет его операционные расходы в 2023 г.

Кроме того, высокую вероятность выплаты 3 мая подтвердил ключевой акционер Системы. Мы предварительно ожидаем выплату в минимальном размере, предусмотренном дивидендной политикой, — 0,52 руб. на акцию, — что предполагает умеренную дивидендную доходность 3%.

Перспективы IPO непубличных «дочек» — сроки неизвестны. Основная часть СЧА Системы (79%), по нашим оценкам, приходится на публичные компании: МТС, Ozon, Сегежа и Эталон. В совокупности мы видим ограниченный фундаментальный потенциал роста на 12 месяцев в этой части портфеля.

Дополнительный потенциал роста может появиться в непубличных активах в случае успешного IPO. Так, Биннофарм заявила, что технически готова к IPO, а Медси планирует завершить техническую подготовку к концу года. Тем не менее сроки потенциальных IPO остаются неопределенными, учитывая текущую конъюнктуру рынков капитала.

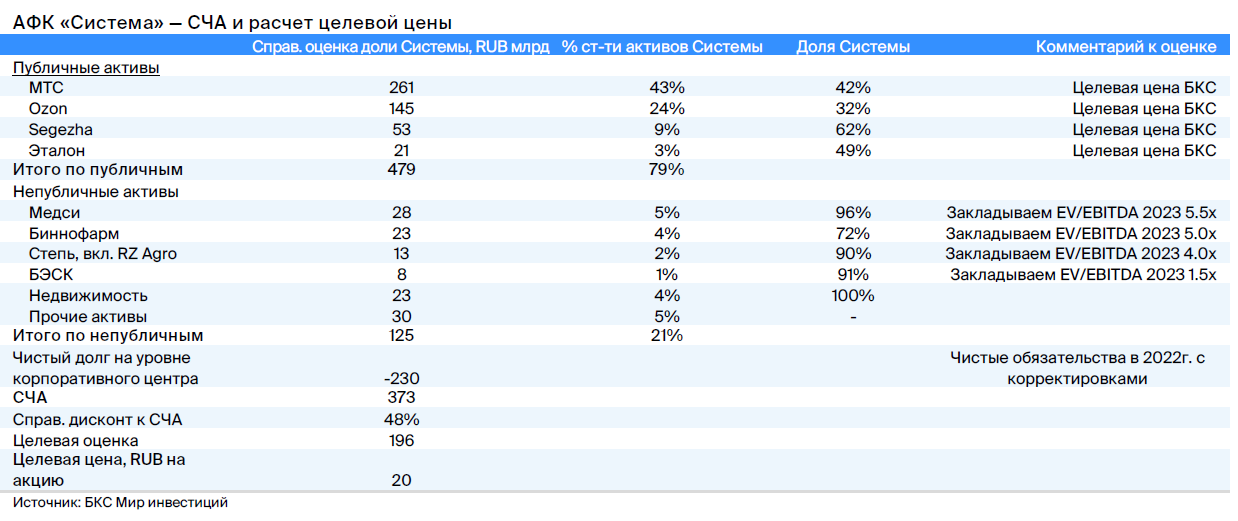

Оценка: «Держать» после роста акций. Мы понизили нашу рекомендацию по бумагам Системы на 12 месяцев до «Держать» с «Покупать» (избыточная доходность 7%) на фоне роста акций на 10% за месяц. Вместе с тем мы повышаем целевую цену на 5%, до 20 руб. за акцию, с учетом финансовых результатов и инвестиций холдинга в 2022 г.

Акции торгуются с дисконтом 51% к СЧА, исходя из рыночной стоимости публичных активов, — недалеко от нашей оценки справедливого дисконта (48%), которая учитывает ограниченные краткосрочные возможности монетизации активов. Решение по дивидендам за 2022 г. может оказать поддержку акциям, но мы ждем небольшой доходности (3%).

Инвестиционный кейс

Катализаторы и риски для инвестиционного кейса

[+/-] Объявление дивидендов за 2022 г. (май): вероятность — средняя, влияние — среднее.

[+/-] Изменения в макроэкономической и регуляторной среде (2023 г.): вероятность — средняя, влияние — высокое.

[+] IPO Биннофарма или Медси (2023 г.): вероятность — низкая, влияние — высокое.

Основные изменения — немного снизили целевую цену. Финансовые результаты АФК Система представляют собой совокупность соответствующих результатов портфельных компаний, следовательно имеют мало значения для оценки. Мы повысили целевую цену на 5%, до 20 руб.

Прогнозы БКС против консенсуса — наша целевая цена в рамках консенсуса. Финансовые результаты холдинга просто объединяют соответствующие результаты компаний в портфеле, поэтому сравнение с консенсусом нерелевантно. Наша новая целевая цена находится ближе к верхней границе консенсусного диапазона от 16 до 20,5 руб. за акцию, по данным СПБМТСБ. Наш прогноз дивидендов на 2022 г. — 0,52 руб. на акцию — примерно соответствует консенсусу.

Оценка — «Держать» после роста акций. Мы понизили рекомендацию по бумагам АФК Система на 12 месяцев до «Держать» с «Покупать» (избыточная доходность 7%), после того как наша рекомендация «Покупать» по бумаге за месяц обеспечила доходность 10%. Вместе с тем мы повысили целевую цену на 5% с учетом финансовых результатов и инвестиций холдинга в 2022 г.

Портфель АФК Система по секторам

Портфель активов АФК «Система» в основном связан с внутренними секторами экономики.

• Портфель активов преимущественно образуют бумаги внутренних секторов экономики России: связь, электронная коммерция, медицина и недвижимость. На их долю приходится 88% СЧА холдинга, они обеспечили 79% выручки и 87% EBITDA в 2022 г. К секторам, связанным с экспортными операциями, относятся лесная промышленность и агробизнес.

• На три крупнейших актива АФК Система — МТС (связь), Ozon (электронная коммерция) и Сегежа (лесная промышленность) — по нашей оценке, приходится 76% СЧА холдинга и 70–80% консолидированной выручки и EBITDA за 2022 г.

МТС остается крупнейшим активом в портфеле: компания обеспечила около 60–70% консолидированной выручки и EBITDA холдинга в 2022 г. и, по нашей оценке, около 43% СЧА Системы.

Неоднозначные результаты по ключевым активам в 2022 г.

Концентрация портфеля АФК Система на внутренних сегментах экономики России означает, что финансовые результаты холдинга в основном определяет макроконъюнктура в России, а также возможности наращивания доли рынка для некоторых активов. Вместе с тем для экспортно-ориентированных направлений к ключевым факторам также относятся регулирование экспорта в России и за рубежом, глобальные макротренды и курс рубля к доллару.

Таким образом, макроэкономическая и регуляторная среда обусловили неоднозначные результаты ключевых компаний в портфеле Системы в 2022 г. Пять крупнейших консолидированных активов показали совокупный рост выручки на 8%, но снижение EBITDA на 3%.

• Крупнейший актив, МТС, зафиксировал выручку примерно на уровне прошлого года и небольшое снижение EBITDA. Основным фактором стало более консервативное поведение потребителей.

• Фармпроизводитель Биннофарм и лидер в сфере электронной коммерции Ozon (не консолидирован) в прошлом году извлекали выгоду из роста на соответствующих рынках и тенденции к консолидации, при этом уделяли больше внимания рентабельности.

• Сеть клиник Медси показала значительный рост выручки, но давление на EBITDA — технический негативный фактор, а также влияние открытия новых клиник (оказывает давление на EBITDA, пока не повысится уровень загрузки).

• Сегежа показала замедление роста и снижение EBITDA на фоне давления на цены на лесопродукцию на глобальном рынке и более высокого курса рубля к доллару г/г.

• Степь выигрывала от повышения цен на пшеницу и роста в агротрейдинговом сегменте, однако EBITDA почти не изменилась г/г.

Консолидированные результаты по выручке и EBITDA Системы в 2022 г. — +17% и +14% соответственно, — по нашим расчетам, превзошли показатели топ-5 консолидированных активов по причине технического фактора консолидации Эталона в 2022 г. и положительных переоценок.

Вероятно улучшение показателей в 2023 г.

Наша команда макроэкономистов прогнозирует дальнейшее снижение реального ВВП в 2023 г., однако более низким темпом, чем в 2022 г. Вместе с низкой базой сравнения в прошлом году, а также ростом доли рынка некоторых направлений это должно помочь историям внутреннего спроса в портфеле Системы продемонстрировать достойный рост выручки и EBITDA в 2023 г. Факторы риска для наших прогнозов — неопределенность макроэкономической и регуляторной среды.

Мы также ожидаем роста выручки и EBITDA от экспортеров, особенно с учетом позитивного фактора прогнозируемого снижения курса рубля к доллару США г/г. Вместе с тем мы отмечаем дополнительную неопределенность, касающуюся регулирования экспорта и логистической конъюнктуры.

Дивидендные перспективы

Дивиденды от «дочек» покрывают текущие расходы Системы, но чистые обязательства выросли в 2022 г.

Система получила приличный приток дивидендов на уровне холдинга в 2022 г., который перекрыл общие и административные расходы холдинга, процентные и налоговые расходы (мы будем называть эти денежные потоки «текущими»). Между тем общие денежные расходы превысили совокупный доход из-за инвестиций, что повлекло дальнейшее увеличение обязательств в 2022 г.

• Дивиденды от дочерних компаний остаются для АФК Система основным источником постоянного притока денежных средств на уровне холдинга. В 2022 г. компания получила 41,5 млрд руб. в виде дивидендов от дочерних компаний: основной вклад внесли публичные «дочки» МТС (крупнейший актив) и Сегежа (35 млрд руб. в общей сложности), тогда как непубличные активы обеспечили 6 млрд руб., согласно данным компании. По нашим оценкам, наибольшие поступления среди непубличных компаний пришлись на Степь и Биннофарм, далее следуют БЭСК (электросетевая компания) и Медси.

• В 2022 г. дивидендные поступления перекрыли текущие операционные расходы холдинга, процентные и налоговые расходы. Между тем общие расходы денежных средств превысили совокупные притоки из-за инвестиций и снижения разовых поступлений денежных средств по сравнению с прошлым годом (в 2022 г. значимой монетизации активов не было).

• В результате чистые обязательства Системы выросли на 16% г/г, до 245 млрд руб. Отметим, что это с учетом инвестиций в высоколиквидные ценные бумаги на 23 млрд руб. в 2022 г.

Мы прогнозируем дивиденды за 2022 г. на минимальном уровне в соответствии с дивполитикой

Система не выплатила дивиденды за 2021 г., и есть неопределенность в отношении перспектив за 2022 г. Однако мы ожидаем возврата к дивидендам и выплаты за 2022 г. Наше предположение основано на действующей дивидендной политике компании, а также на том, что, по нашим прогнозам, дивидендный доход от «дочек» холдинга покроет его операционные расходы в 2023 г.

Кроме того, высокую вероятность выплаты дивидендов в этом году 3 мая подтвердил ключевой акционер Системы Владимир Евтушенков. Мы предварительно прогнозируем выплату на минимальном уровне, согласно дивидендной политике — 0,52 руб. на акцию с доходностью 3%, — предполагая, что ситуация в экономике будет развиваться в соответствии с макроэкономическими прогнозами нашей команды.

Мы отмечаем, что действующая дивидендная политика Системы предполагает выплату вышеуказанного минимума при увеличении консолидированной EBITDA более чем на 5% г/г, как это было в 2022 г. В этом случае политика предлагает распределять 10% от увеличения EBITDA сверх минимального размера выплат, если отношение Чистый долг/EBITDA на конец предыдущего года ниже 3,0х. Однако мы считаем минимальные предусмотренные политикой выплаты более реалистичным сценарием по следующим причинам:

• Мы прогнозируем чистый текущий денежный поток на уровне холдинга вблизи нулевой отметки в 2023 г.

• Мы не ожидаем какого-либо значительного притока денежных средств от продажи долей в портфельных компаниях в ближайшей перспективе.

• Текущие чистые обязательства Системы находятся на историческом максимуме, и компания, вероятно, видит привлекательные инвестиционные возможности в нынешних условиях.

• Минимальный предусмотренный политикой размер дивидендов предполагает значимые денежные затраты — 5 млрд руб., что эквивалентно 12–13% совокупных дивидендов дочерних компаний в 2022–2023 гг.

• Максимальный размер дивидендов в рамках дивидендной политики предполагает выплату в размере около 10 млрд руб., что в два раза превышает предполагаемый минимум. Мы отмечаем, что этот расчет основан на EBITDA, опубликованной компанией за 2022 г., которая включает технический позитивный фактор консолидации Эталона и вероятную неденежную переоценку. И неясно, будет ли Система учитывать это при расчете дивидендов.

• Консолидированный коэффициент Чистый долг/EBITDA был ниже 3,0х на конец 2022 г., по нашим оценкам, но довольно близок к пороговому значению — 2,98х.

Мы полагаем, что Система может принять решение о выплате дивидендов за 2022 г. в мае, учитывая даты объявления дивидендов компании в прошлом.

Потенциал реализации стоимости краткосрочно ограничен

Основная часть СЧА Системы (79%), по нашим оценкам, приходится на публичные компании: МТС, Ozon, Сегежа и Эталон, что примерно соответствует вкладу этих публичных активов в консолидированную выручку и EBITDA Системы в 2022 г. — 77% и 86% соответственно.

Усредненная рекомендация по акциям этих компаний у нашей аналитической команды — «Держать» (МТС и Ozon — «Держать», Сегежа — «Продавать», Эталон — «Покупать»). Таким образом, мы считаем, что фундаментальный потенциал роста в этом сегменте портфеля активов Системы на ближайшие 12 месяцев ограничен.

Среди непубличных активов в будущем наиболее перспективные кандидаты на раскрытие дополнительной стоимости, включая потенциал для IPO, — сеть клиник и медцентров Медси, фармацевтический производитель Биннофарм и, в меньшей степени, агрохолдинг Степь. По нашим оценкам, эти активы в настоящее время составляют 5%, 4% и 2% от СЧА Системы соответственно. Однако в случае успешного IPO возможен рост оценки, особенно учитывая опыт Системы по первичному размещению бумаг Ozon и Сегежа.

Однако сроки потенциальной монетизации активов и, как следствие, раскрытия дополнительной стоимости выглядят по-прежнему неопределенно. Биннофарм, по словам руководства компании, технически готов к IPO. В свою очередь, менеджмент Медси сообщил Интерфаксу, что планирует быть технически готовым к размещению к концу 2023 г. Однако, по словам акционера Системы Феликса Евтушенкова, которого процитировало РИА Новости в марте, текущая ситуация на рынках капитала в России не выглядит благоприятной для проведения IPO. Таким образом, в ближайшем будущем мы не ожидаем IPO непубличных активов АФК Система.

Главное

• Портфель Системы: в основном истории внутреннего спроса — 88% стоимости чистых активов (СЧА). Смешанные результаты в 2022 г., отскок в 2023 г. (низкая база, рост доли).

• Экспортные истории: ослабление рубля позитивно, неопределенность.

• Дивиденды от «дочек» покрывают текущие расходы холдинга. Чистые обязательства компании росли в 2022 г. за счет инвестиций.

• Система может возобновить выплату дивидендов — доходность 3%.

• IPO непубличных «дочек» маловероятно в ближайшее время.

• Оценка: дисконт 51% к рыночной СЧА, избыточная доходность 7%, рекомендация «Держать».

• Катализаторы: объявление дивидендов за 2022 г. (май), раскрытие результатов за I квартал 2023 г. (15 июня).

В деталях

Смешанная динамика активов в 2022 г., улучшение в 2023 г. Портфель активов в основном представлен историями внутреннего спроса (связь, электронная коммерция, здравоохранение, недвижимость): по нашей оценке, 88% СЧА, 79% выручки и 87% EBITDA в 2022 г.

Портфель довольно сконцентрирован: на три крупнейших актива приходится 76% СЧА, только на МТС — 43%. В 2022 г. пять крупнейших консолидированных активов Системы показали совокупный рост выручки на 8%, но снижение EBITDA на 3%. Мы ждем улучшения результатов в 2023 г. за счет низкой базы сравнения и увеличения доли рынка по некоторым направлениям, а также того, что наши макроэкономисты прогнозируют менее выраженное снижение реального ВВП относительно 2022 г. и ослабление рубля к доллару США г/г, что благоприятно для экспортеров. Неопределенность в макроэкономике и регуляторной среде — ключевой риск.

Дивиденды за 2022 г. — нет ясности, но ждем возобновления. Система не платила дивиденды за 2021 г., и есть неопределенность в отношении выплат за 2022 г. Однако мы ждем возврата к дивидендам и выплату за 2022 г., учитывая действующую дивидендную политику, а также то, что, по нашим прогнозам, дивидендный доход от «дочек» холдинга покроет его операционные расходы в 2023 г.

Кроме того, высокую вероятность выплаты 3 мая подтвердил ключевой акционер Системы. Мы предварительно ожидаем выплату в минимальном размере, предусмотренном дивидендной политикой, — 0,52 руб. на акцию, — что предполагает умеренную дивидендную доходность 3%.

Перспективы IPO непубличных «дочек» — сроки неизвестны. Основная часть СЧА Системы (79%), по нашим оценкам, приходится на публичные компании: МТС, Ozon, Сегежа и Эталон. В совокупности мы видим ограниченный фундаментальный потенциал роста на 12 месяцев в этой части портфеля.

Дополнительный потенциал роста может появиться в непубличных активах в случае успешного IPO. Так, Биннофарм заявила, что технически готова к IPO, а Медси планирует завершить техническую подготовку к концу года. Тем не менее сроки потенциальных IPO остаются неопределенными, учитывая текущую конъюнктуру рынков капитала.

Оценка: «Держать» после роста акций. Мы понизили нашу рекомендацию по бумагам Системы на 12 месяцев до «Держать» с «Покупать» (избыточная доходность 7%) на фоне роста акций на 10% за месяц. Вместе с тем мы повышаем целевую цену на 5%, до 20 руб. за акцию, с учетом финансовых результатов и инвестиций холдинга в 2022 г.

Акции торгуются с дисконтом 51% к СЧА, исходя из рыночной стоимости публичных активов, — недалеко от нашей оценки справедливого дисконта (48%), которая учитывает ограниченные краткосрочные возможности монетизации активов. Решение по дивидендам за 2022 г. может оказать поддержку акциям, но мы ждем небольшой доходности (3%).

Инвестиционный кейс

Катализаторы и риски для инвестиционного кейса

[+/-] Объявление дивидендов за 2022 г. (май): вероятность — средняя, влияние — среднее.

[+/-] Изменения в макроэкономической и регуляторной среде (2023 г.): вероятность — средняя, влияние — высокое.

[+] IPO Биннофарма или Медси (2023 г.): вероятность — низкая, влияние — высокое.

Основные изменения — немного снизили целевую цену. Финансовые результаты АФК Система представляют собой совокупность соответствующих результатов портфельных компаний, следовательно имеют мало значения для оценки. Мы повысили целевую цену на 5%, до 20 руб.

Прогнозы БКС против консенсуса — наша целевая цена в рамках консенсуса. Финансовые результаты холдинга просто объединяют соответствующие результаты компаний в портфеле, поэтому сравнение с консенсусом нерелевантно. Наша новая целевая цена находится ближе к верхней границе консенсусного диапазона от 16 до 20,5 руб. за акцию, по данным СПБМТСБ. Наш прогноз дивидендов на 2022 г. — 0,52 руб. на акцию — примерно соответствует консенсусу.

Оценка — «Держать» после роста акций. Мы понизили рекомендацию по бумагам АФК Система на 12 месяцев до «Держать» с «Покупать» (избыточная доходность 7%), после того как наша рекомендация «Покупать» по бумаге за месяц обеспечила доходность 10%. Вместе с тем мы повысили целевую цену на 5% с учетом финансовых результатов и инвестиций холдинга в 2022 г.

Портфель АФК Система по секторам

Портфель активов АФК «Система» в основном связан с внутренними секторами экономики.

• Портфель активов преимущественно образуют бумаги внутренних секторов экономики России: связь, электронная коммерция, медицина и недвижимость. На их долю приходится 88% СЧА холдинга, они обеспечили 79% выручки и 87% EBITDA в 2022 г. К секторам, связанным с экспортными операциями, относятся лесная промышленность и агробизнес.

• На три крупнейших актива АФК Система — МТС (связь), Ozon (электронная коммерция) и Сегежа (лесная промышленность) — по нашей оценке, приходится 76% СЧА холдинга и 70–80% консолидированной выручки и EBITDA за 2022 г.

МТС остается крупнейшим активом в портфеле: компания обеспечила около 60–70% консолидированной выручки и EBITDA холдинга в 2022 г. и, по нашей оценке, около 43% СЧА Системы.

Неоднозначные результаты по ключевым активам в 2022 г.

Концентрация портфеля АФК Система на внутренних сегментах экономики России означает, что финансовые результаты холдинга в основном определяет макроконъюнктура в России, а также возможности наращивания доли рынка для некоторых активов. Вместе с тем для экспортно-ориентированных направлений к ключевым факторам также относятся регулирование экспорта в России и за рубежом, глобальные макротренды и курс рубля к доллару.

Таким образом, макроэкономическая и регуляторная среда обусловили неоднозначные результаты ключевых компаний в портфеле Системы в 2022 г. Пять крупнейших консолидированных активов показали совокупный рост выручки на 8%, но снижение EBITDA на 3%.

• Крупнейший актив, МТС, зафиксировал выручку примерно на уровне прошлого года и небольшое снижение EBITDA. Основным фактором стало более консервативное поведение потребителей.

• Фармпроизводитель Биннофарм и лидер в сфере электронной коммерции Ozon (не консолидирован) в прошлом году извлекали выгоду из роста на соответствующих рынках и тенденции к консолидации, при этом уделяли больше внимания рентабельности.

• Сеть клиник Медси показала значительный рост выручки, но давление на EBITDA — технический негативный фактор, а также влияние открытия новых клиник (оказывает давление на EBITDA, пока не повысится уровень загрузки).

• Сегежа показала замедление роста и снижение EBITDA на фоне давления на цены на лесопродукцию на глобальном рынке и более высокого курса рубля к доллару г/г.

• Степь выигрывала от повышения цен на пшеницу и роста в агротрейдинговом сегменте, однако EBITDA почти не изменилась г/г.

Консолидированные результаты по выручке и EBITDA Системы в 2022 г. — +17% и +14% соответственно, — по нашим расчетам, превзошли показатели топ-5 консолидированных активов по причине технического фактора консолидации Эталона в 2022 г. и положительных переоценок.

Вероятно улучшение показателей в 2023 г.

Наша команда макроэкономистов прогнозирует дальнейшее снижение реального ВВП в 2023 г., однако более низким темпом, чем в 2022 г. Вместе с низкой базой сравнения в прошлом году, а также ростом доли рынка некоторых направлений это должно помочь историям внутреннего спроса в портфеле Системы продемонстрировать достойный рост выручки и EBITDA в 2023 г. Факторы риска для наших прогнозов — неопределенность макроэкономической и регуляторной среды.

Мы также ожидаем роста выручки и EBITDA от экспортеров, особенно с учетом позитивного фактора прогнозируемого снижения курса рубля к доллару США г/г. Вместе с тем мы отмечаем дополнительную неопределенность, касающуюся регулирования экспорта и логистической конъюнктуры.

Дивидендные перспективы

Дивиденды от «дочек» покрывают текущие расходы Системы, но чистые обязательства выросли в 2022 г.

Система получила приличный приток дивидендов на уровне холдинга в 2022 г., который перекрыл общие и административные расходы холдинга, процентные и налоговые расходы (мы будем называть эти денежные потоки «текущими»). Между тем общие денежные расходы превысили совокупный доход из-за инвестиций, что повлекло дальнейшее увеличение обязательств в 2022 г.

• Дивиденды от дочерних компаний остаются для АФК Система основным источником постоянного притока денежных средств на уровне холдинга. В 2022 г. компания получила 41,5 млрд руб. в виде дивидендов от дочерних компаний: основной вклад внесли публичные «дочки» МТС (крупнейший актив) и Сегежа (35 млрд руб. в общей сложности), тогда как непубличные активы обеспечили 6 млрд руб., согласно данным компании. По нашим оценкам, наибольшие поступления среди непубличных компаний пришлись на Степь и Биннофарм, далее следуют БЭСК (электросетевая компания) и Медси.

• В 2022 г. дивидендные поступления перекрыли текущие операционные расходы холдинга, процентные и налоговые расходы. Между тем общие расходы денежных средств превысили совокупные притоки из-за инвестиций и снижения разовых поступлений денежных средств по сравнению с прошлым годом (в 2022 г. значимой монетизации активов не было).

• В результате чистые обязательства Системы выросли на 16% г/г, до 245 млрд руб. Отметим, что это с учетом инвестиций в высоколиквидные ценные бумаги на 23 млрд руб. в 2022 г.

Мы прогнозируем дивиденды за 2022 г. на минимальном уровне в соответствии с дивполитикой

Система не выплатила дивиденды за 2021 г., и есть неопределенность в отношении перспектив за 2022 г. Однако мы ожидаем возврата к дивидендам и выплаты за 2022 г. Наше предположение основано на действующей дивидендной политике компании, а также на том, что, по нашим прогнозам, дивидендный доход от «дочек» холдинга покроет его операционные расходы в 2023 г.

Кроме того, высокую вероятность выплаты дивидендов в этом году 3 мая подтвердил ключевой акционер Системы Владимир Евтушенков. Мы предварительно прогнозируем выплату на минимальном уровне, согласно дивидендной политике — 0,52 руб. на акцию с доходностью 3%, — предполагая, что ситуация в экономике будет развиваться в соответствии с макроэкономическими прогнозами нашей команды.

Мы отмечаем, что действующая дивидендная политика Системы предполагает выплату вышеуказанного минимума при увеличении консолидированной EBITDA более чем на 5% г/г, как это было в 2022 г. В этом случае политика предлагает распределять 10% от увеличения EBITDA сверх минимального размера выплат, если отношение Чистый долг/EBITDA на конец предыдущего года ниже 3,0х. Однако мы считаем минимальные предусмотренные политикой выплаты более реалистичным сценарием по следующим причинам:

• Мы прогнозируем чистый текущий денежный поток на уровне холдинга вблизи нулевой отметки в 2023 г.

• Мы не ожидаем какого-либо значительного притока денежных средств от продажи долей в портфельных компаниях в ближайшей перспективе.

• Текущие чистые обязательства Системы находятся на историческом максимуме, и компания, вероятно, видит привлекательные инвестиционные возможности в нынешних условиях.

• Минимальный предусмотренный политикой размер дивидендов предполагает значимые денежные затраты — 5 млрд руб., что эквивалентно 12–13% совокупных дивидендов дочерних компаний в 2022–2023 гг.

• Максимальный размер дивидендов в рамках дивидендной политики предполагает выплату в размере около 10 млрд руб., что в два раза превышает предполагаемый минимум. Мы отмечаем, что этот расчет основан на EBITDA, опубликованной компанией за 2022 г., которая включает технический позитивный фактор консолидации Эталона и вероятную неденежную переоценку. И неясно, будет ли Система учитывать это при расчете дивидендов.

• Консолидированный коэффициент Чистый долг/EBITDA был ниже 3,0х на конец 2022 г., по нашим оценкам, но довольно близок к пороговому значению — 2,98х.

Мы полагаем, что Система может принять решение о выплате дивидендов за 2022 г. в мае, учитывая даты объявления дивидендов компании в прошлом.

Потенциал реализации стоимости краткосрочно ограничен

Основная часть СЧА Системы (79%), по нашим оценкам, приходится на публичные компании: МТС, Ozon, Сегежа и Эталон, что примерно соответствует вкладу этих публичных активов в консолидированную выручку и EBITDA Системы в 2022 г. — 77% и 86% соответственно.

Усредненная рекомендация по акциям этих компаний у нашей аналитической команды — «Держать» (МТС и Ozon — «Держать», Сегежа — «Продавать», Эталон — «Покупать»). Таким образом, мы считаем, что фундаментальный потенциал роста в этом сегменте портфеля активов Системы на ближайшие 12 месяцев ограничен.

Среди непубличных активов в будущем наиболее перспективные кандидаты на раскрытие дополнительной стоимости, включая потенциал для IPO, — сеть клиник и медцентров Медси, фармацевтический производитель Биннофарм и, в меньшей степени, агрохолдинг Степь. По нашим оценкам, эти активы в настоящее время составляют 5%, 4% и 2% от СЧА Системы соответственно. Однако в случае успешного IPO возможен рост оценки, особенно учитывая опыт Системы по первичному размещению бумаг Ozon и Сегежа.

Однако сроки потенциальной монетизации активов и, как следствие, раскрытия дополнительной стоимости выглядят по-прежнему неопределенно. Биннофарм, по словам руководства компании, технически готов к IPO. В свою очередь, менеджмент Медси сообщил Интерфаксу, что планирует быть технически готовым к размещению к концу 2023 г. Однако, по словам акционера Системы Феликса Евтушенкова, которого процитировало РИА Новости в марте, текущая ситуация на рынках капитала в России не выглядит благоприятной для проведения IPO. Таким образом, в ближайшем будущем мы не ожидаем IPO непубличных активов АФК Система.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба