4 мая 2023 Открытие Шульгин Михаил

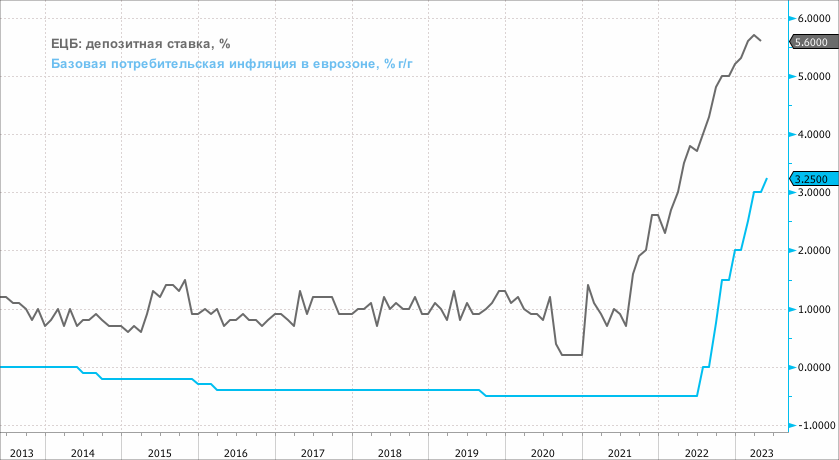

Европейский центральный банк, в четверг, 4 мая, повысил каждую из ключевых ставок на 25 б.п., как широко ожидалось экспертным экономическим сообществом. Теперь: ставка рефинансирования — 3,75%, ставка маржинального кредитования — 4%, депозитная ставка — 3,25%. Цикл повышения ставок начался в июле 2022 г. с шага +50 б.п. Затем было 2 шага величиной +75 б.п. С тех пор ЕЦБ повышал ставки с шагом +50 б.п. три раза. В текущем цикле реализованное в мае повышение на 25 б.п. является минимальным шагом. Всего было 7 повышений подряд, включая сегодняшнее.

Будущие решения по ставкам доведут их до таких уровней, которые будут сочтены достаточно ограничительными для возвращения инфляции к среднесрочному целевому прогнозу 2% и будут удерживаться на достигнутом уровне столько времени, сколько потребуется, говорится в заключительном заявлении ЕЦБ. Формулировка однозначно подразумевает, что пауза в цикле не достигнута. Впереди очередные шаги в направлении ужесточения денежно-кредитной политики.

Глава ЕЦБ Кристин Лагард на пресс-конференции подчеркнула, что ценовое давление остается высоким, и по-прежнему существуют значительные риски пересмотра инфляционного прогноза в сторону повышения. Она отметила, совершенно ясно, что ЕЦБ не достиг паузы в цикле повышения ставок. Все члены совета управляющих были согласны с тем, что повышение ставок необходимо, однако, по ее словам, в процессе обсуждения высказывались разные мнения. Это подразумевает, что лагерь ястребов силен и настаивал на решении повысить ставку снова на 50 б.п. Снижение ставок вообще не обсуждалось, также отметила глава ЕЦБ.

В качестве реакции европейские акции увеличили темпы падения, поскольку тон заявления ЕЦБ с учетом комментариев Лагард выглядит куда более ястребиным, нежели тон ФРС (включая комментарии Джерома Пауэлла). Доходности государственных облигаций Германии снижались на коротком конце кривой, но росли на среднем и дальнем участках. Облигации периферийных стран еврозоны (Испания, Италия, Португалия) на участке 5 лет росли более стремительно, нежели доходность 5-летних германских «бундесов». Курс EURUSD атаковал сначала вчерашний максимум 1,1090, но затем снизился до 1,1040. Здесь следует отметить, что доходности казначейских облигаций США росли по всей длине кривой куда более высоким темпом, нежели европейские конкуренты. Рост доходностей трежерис оказал доллару поддержку.

Рынок свопов на 100% уверен в том, что ЕЦБ 15 июня снова повысит депозитную ставку на 25 б.п. до 3,5%. Вероятность июльского повышения оценивается на уровне 71%. При этом, что примечательно, к сентябрю ставка ожидается на уровне 3,75%, и рынок не учитывает возможность снижения ставок к концу года, а вот от ФРС денежный рынок ждет снижение ставки с шагом 25 б.п. три раза.

Наш взгляд. Риторика Кристин Лагард гарантировала июньское повышение ставок на 25 б.п. Июльское повышение является возможным. Пока не стоит считать, что ЕЦБ и в июле гарантированно повысит ставки. Но даже при условии, что и в июле ЕЦБ повысит ставки, пока ситуация складывается таким образом, что пик депозитной ставки будет на уровне 3,75%. До этого момента будет более детально понятно, как замедляется базовая инфляция в Европе, а также, насколько ужесточатся финансовые условия. Кристин Лагард говорит, что банковская система в регионе выглядит надежной. Примерно то же самое про банки США говорил и Джером Пауэлл, однако рынок Пауэллу не поверил на фоне банкротства First Republic и угрозы для PacWest Bancorp.

Поскольку лагерь ястребов все еще силен, «ястребиная» риторика Кристин Лагард, возможно, стала компромиссом для «голубиного» шага повышения ставок.

Тем не менее напрашивающийся вывод заключается в том, что инфляция все еще остается неудобно высокой. Это позволяет предположить, если ЕЦБ придется спровоцировать рецессию, но при этом взять инфляцию под контроль, регулятор пойдет на такой шаг. Экономика еврозоны выглядит более хрупкой, нежели экономика США. Деловая активность в производственной сфере, характеризующая выпуск в промышленности замедлилась в еврозоне в апреле до минимума за 35 месяцев. Ужесточение кредитных условий в Европы выглядит более существенным, нежели в США. К тому же объявленное с июля 2023 г. прекращение реинвестирования в рамках программы выкупа активов APP означает ускорение количественного ужесточения. Сокращение баланса ЕЦБ — это фактор в пользу дополнительного ужесточения кредитного канала. В этом контексте европейские акции смотрятся менее привлекательно, нежели американский фондовый рынок. Падение панъевропейского фондового индекса Stoxx Europe 600 на 3–5% с текущих уровней выглядит весьма вероятным развитием событий в ближайшие недели.

Будущие решения по ставкам доведут их до таких уровней, которые будут сочтены достаточно ограничительными для возвращения инфляции к среднесрочному целевому прогнозу 2% и будут удерживаться на достигнутом уровне столько времени, сколько потребуется, говорится в заключительном заявлении ЕЦБ. Формулировка однозначно подразумевает, что пауза в цикле не достигнута. Впереди очередные шаги в направлении ужесточения денежно-кредитной политики.

Глава ЕЦБ Кристин Лагард на пресс-конференции подчеркнула, что ценовое давление остается высоким, и по-прежнему существуют значительные риски пересмотра инфляционного прогноза в сторону повышения. Она отметила, совершенно ясно, что ЕЦБ не достиг паузы в цикле повышения ставок. Все члены совета управляющих были согласны с тем, что повышение ставок необходимо, однако, по ее словам, в процессе обсуждения высказывались разные мнения. Это подразумевает, что лагерь ястребов силен и настаивал на решении повысить ставку снова на 50 б.п. Снижение ставок вообще не обсуждалось, также отметила глава ЕЦБ.

В качестве реакции европейские акции увеличили темпы падения, поскольку тон заявления ЕЦБ с учетом комментариев Лагард выглядит куда более ястребиным, нежели тон ФРС (включая комментарии Джерома Пауэлла). Доходности государственных облигаций Германии снижались на коротком конце кривой, но росли на среднем и дальнем участках. Облигации периферийных стран еврозоны (Испания, Италия, Португалия) на участке 5 лет росли более стремительно, нежели доходность 5-летних германских «бундесов». Курс EURUSD атаковал сначала вчерашний максимум 1,1090, но затем снизился до 1,1040. Здесь следует отметить, что доходности казначейских облигаций США росли по всей длине кривой куда более высоким темпом, нежели европейские конкуренты. Рост доходностей трежерис оказал доллару поддержку.

Рынок свопов на 100% уверен в том, что ЕЦБ 15 июня снова повысит депозитную ставку на 25 б.п. до 3,5%. Вероятность июльского повышения оценивается на уровне 71%. При этом, что примечательно, к сентябрю ставка ожидается на уровне 3,75%, и рынок не учитывает возможность снижения ставок к концу года, а вот от ФРС денежный рынок ждет снижение ставки с шагом 25 б.п. три раза.

Наш взгляд. Риторика Кристин Лагард гарантировала июньское повышение ставок на 25 б.п. Июльское повышение является возможным. Пока не стоит считать, что ЕЦБ и в июле гарантированно повысит ставки. Но даже при условии, что и в июле ЕЦБ повысит ставки, пока ситуация складывается таким образом, что пик депозитной ставки будет на уровне 3,75%. До этого момента будет более детально понятно, как замедляется базовая инфляция в Европе, а также, насколько ужесточатся финансовые условия. Кристин Лагард говорит, что банковская система в регионе выглядит надежной. Примерно то же самое про банки США говорил и Джером Пауэлл, однако рынок Пауэллу не поверил на фоне банкротства First Republic и угрозы для PacWest Bancorp.

Поскольку лагерь ястребов все еще силен, «ястребиная» риторика Кристин Лагард, возможно, стала компромиссом для «голубиного» шага повышения ставок.

Тем не менее напрашивающийся вывод заключается в том, что инфляция все еще остается неудобно высокой. Это позволяет предположить, если ЕЦБ придется спровоцировать рецессию, но при этом взять инфляцию под контроль, регулятор пойдет на такой шаг. Экономика еврозоны выглядит более хрупкой, нежели экономика США. Деловая активность в производственной сфере, характеризующая выпуск в промышленности замедлилась в еврозоне в апреле до минимума за 35 месяцев. Ужесточение кредитных условий в Европы выглядит более существенным, нежели в США. К тому же объявленное с июля 2023 г. прекращение реинвестирования в рамках программы выкупа активов APP означает ускорение количественного ужесточения. Сокращение баланса ЕЦБ — это фактор в пользу дополнительного ужесточения кредитного канала. В этом контексте европейские акции смотрятся менее привлекательно, нежели американский фондовый рынок. Падение панъевропейского фондового индекса Stoxx Europe 600 на 3–5% с текущих уровней выглядит весьма вероятным развитием событий в ближайшие недели.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба