Напомню, что РСБУ не отражает результаты всей огромной империи ЛУКОЙЛ

Но компания перестала публиковать отчетность МСФО, так что вынужденно используем то что имеем

Долгое время выручка РСБУ формировалась исключительно дивидендами, которые компания поднимала с операционных дочек на корпоративный центр

Однако с 2021 года в выручке РСБУ появилась новая значительная статья доходов

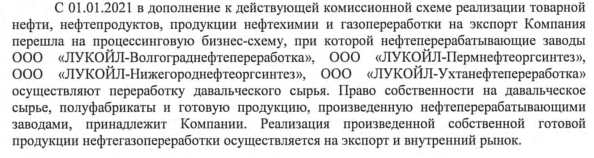

Дело в том, что компания перешла на процессинговую бизнес-схему

Это значит, что теперь выручка РСБУ состоит из:

комиссий по трейдинговым операции

деятельности 4 российских НПЗ

дивидендов дочек

платежей за торговую марку и прочее

Но даже в таком обновленном составе, выручка РСБУ покрывала в конце 2021 года только 40% выручки МСФО

Кроме того, компания перестала раскрывать структуру выручки РСБУ на квартальной основе

Такие данные теперь есть только в годовом отчете

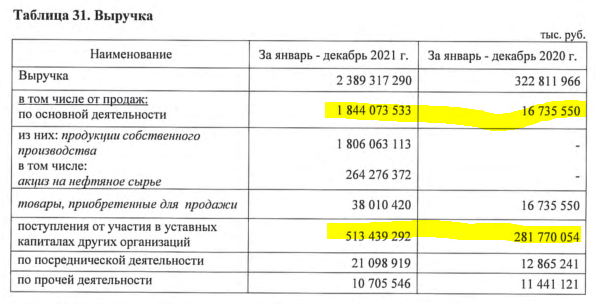

За 2022 год структура выручки была такова

2423 млрд руб это выручка НПЗ от продаж в РФ и на экспорт

372 млрд руб дивиденды дочек

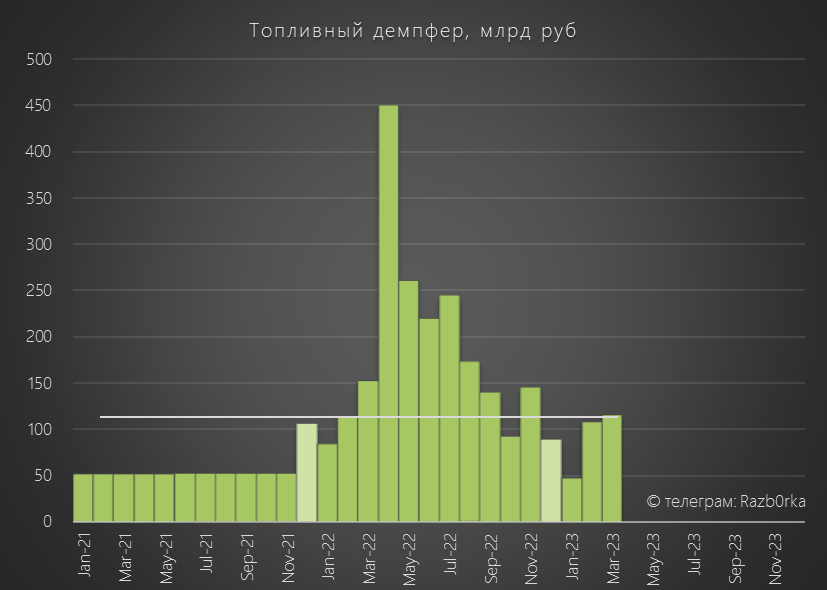

551 млрд руб обратный акциз, полученный от государства

Такие же огромные акцизы мы видели и в отчете ТАТНЕФТЬ и РОСНЕФТЬ

Суммарно за 2022 год государство вернуло нефтяникам более 2 трлн руб акциза

Выплаты продолжились и в 1 квартале'23, но уже с Апреля они прекратятся и возможно что уже нефтяники начнут платить государству

В итоге, структура и динамика выручки ЛУКОЙЛ, по данным компании и моим расчетам, может выглядеть так

Обычно ЛУКОЙЛ поднимал большие дивиденды дочек в 2 и 4 кварталах

Но скорее всего, из-за выплаты дивидендов за 2021 и промежуточных за 9м'22 им пришлось поднимать и в 3кв'22 и в 1кв'23

Как можно проверить мои догадки?

Давайте наложим на график цену рублевого барреля URALS

URALS -54% в 1кв'23 к прошлому году, выручка от основной деятельности без учета акциза -45%

Вроде бы похожая динамика...

Надеюсь с выручкой ЛУКОЙЛ по РСБУ Вам стало немного понятнее

Чистая прибыль РСБУ в 1кв снизилась до 104 млрд руб или 151 руб/акция

Обычно ЛУКОЙЛ выплачивал на дивиденд 90-95% всей прибыли РСБУ

Но по итогам 2022 года выплата составит всего 61% прибыли

"Традиция" которая соблюдалась 6 последних лет была нарушена

Выплата по итогам 2022 года снизится до 438 руб/акция или 303 млрд руб

Суммарно за 2022 год, с учетом промежуточных дивидендов, акционеры получат 694 руб/акция или 481 млрд руб

На конец 1кв'23 на счетах компании было 351 млрд руб, так что деньги на выплату этого дивиденда есть

Долг корпоративного центра подрастает из-за курса $

На конец 2022 года структура долга выглядела так

Компания провела большую работу по замещению своих еврооблигаций

Это наверное все, что можно и нужно рассказать о 3 страничках отчета РСБУ

Еще пару слов скажу про данные, которые компания раскрыла в годовом отчете

Добыча нефти ЛУКОЙЛ в 2022 году выросла в России на 7% до 81 млн тонн

Получается данные Коммерсант и мои расчеты не врали!

Данные за 1кв'23 по добыче нефти засекречены, но Коммерсант узнал данные добычи газа

Добыча ЛУКОЙЛ сократилась на 3%

Вот как это выглядит в динамике

Данные из отчета по географии добычи газа за 2022 год

Если сокращение добычи газа в 1кв'23 шло соизмеримо с нефтью, то добыча нефти ЛУКОЙЛ выглядит так

Какой-то катастрофы в 1кв не наблюдаю, все более-менее стабильно!

Как вы помните, Россия приняла решение добровольно сократить добычу нефти до конца года

Скорее всего, динамика 2 квартала будет слабее чем в 1 квартале

Но самое интересное случилось у ЛУКОЙЛ в 2022 в нефтепереработке

В целом за 2022 год переработка компании выросла на 11.3%

При этом, российские НПЗ выросли всего на 3.3%

А европейские НПЗ ЛУКОЙЛА увеличили переработку на 28%

Почему ЛУКОЙЛ предпочел направить нефть на свои европейские НПЗ?

Все просто...

Прибыльность переработки в Европе была на 40% выше чем в России, даже не смотря на огромный обратный акциз выплаченный государством!

Но такие щедрые "подарки" от государства уже в прошлом...

Кроме того, в 2кв'23 ЛУКОЙЛ продал итальянский НПЗ за 1.5 млрд Евро

В отчете РСБУ за 2022 подготовка к этой сделке была отражена так

В Марте акции НПЗ на 1.5 млрд $ поставили на баланс, а в Мае вместо них на балансе должны появится деньги в том же размере

Что можно сказать про текущую ситуацию и ЛУКОЙЛ?

-1 НПЗ из 4-ех в Европе на 16 млн тонн из 26 млн

-3% добыча нефти и газа в 1 квартале в России

-54% цена URALS в рублях год к году

Окончание действия обратного акциза

Что из этого можно "исправить" в оставшиеся 3 квартала?

9 из 16 млн тонн итальянского НПЗ наверное можно компенсировать свободными мощностями других НПЗ, но их прибыль будет меньше за счет меньшей маржи

Добычу наращивать будет сложно из-за добровольного снижения

Цену URALS? Наверное может вырасти в рамках снижения добычи ОПЕК+

Акциз? Думаю не стоит ждать повторения чудес 2022

Выглядит ВСЕ не очень оптимистично...

Судя по результатам 1кв'23, ЛУКОЙЛ может заработать 1.5-1.6 трлн руб от процессинговой деятельности

Основной вопрос сколько они решат поднять дивидендов с дочек в этом году

Отчет РСБУ за 2 квартал будет в этом отношении показателен...

Мой базовый сценарий, что прибыль РСБУ за 2023 год составит 550-600 руб/акция

Если 60% это новый "стандарт" выплаты, то дивиденды составят 330-360 руб

Текущая цена акций 4500 руб включает 438 руб дивидендов за 2022 год с отсечкой 1 Июня

Дивидендная доходность около 10%

Покупая сейчас вы получаете акцию по цене 4 060 руб (за вычетом дивиденда)

На мой взгляд, после отсечки котировки могут снизиться в район 3 600 руб отражая ожидаемое снижение прибыли и дивидендов за 2023 год

Покупать?

Держать акции и получать дивиденды?

Или продать и купить уже после отсечки?

Классические муки выбора частного инвестора...

Но компания перестала публиковать отчетность МСФО, так что вынужденно используем то что имеем

Долгое время выручка РСБУ формировалась исключительно дивидендами, которые компания поднимала с операционных дочек на корпоративный центр

Однако с 2021 года в выручке РСБУ появилась новая значительная статья доходов

Дело в том, что компания перешла на процессинговую бизнес-схему

Это значит, что теперь выручка РСБУ состоит из:

комиссий по трейдинговым операции

деятельности 4 российских НПЗ

дивидендов дочек

платежей за торговую марку и прочее

Но даже в таком обновленном составе, выручка РСБУ покрывала в конце 2021 года только 40% выручки МСФО

Кроме того, компания перестала раскрывать структуру выручки РСБУ на квартальной основе

Такие данные теперь есть только в годовом отчете

За 2022 год структура выручки была такова

2423 млрд руб это выручка НПЗ от продаж в РФ и на экспорт

372 млрд руб дивиденды дочек

551 млрд руб обратный акциз, полученный от государства

Такие же огромные акцизы мы видели и в отчете ТАТНЕФТЬ и РОСНЕФТЬ

Суммарно за 2022 год государство вернуло нефтяникам более 2 трлн руб акциза

Выплаты продолжились и в 1 квартале'23, но уже с Апреля они прекратятся и возможно что уже нефтяники начнут платить государству

В итоге, структура и динамика выручки ЛУКОЙЛ, по данным компании и моим расчетам, может выглядеть так

Обычно ЛУКОЙЛ поднимал большие дивиденды дочек в 2 и 4 кварталах

Но скорее всего, из-за выплаты дивидендов за 2021 и промежуточных за 9м'22 им пришлось поднимать и в 3кв'22 и в 1кв'23

Как можно проверить мои догадки?

Давайте наложим на график цену рублевого барреля URALS

URALS -54% в 1кв'23 к прошлому году, выручка от основной деятельности без учета акциза -45%

Вроде бы похожая динамика...

Надеюсь с выручкой ЛУКОЙЛ по РСБУ Вам стало немного понятнее

Чистая прибыль РСБУ в 1кв снизилась до 104 млрд руб или 151 руб/акция

Обычно ЛУКОЙЛ выплачивал на дивиденд 90-95% всей прибыли РСБУ

Но по итогам 2022 года выплата составит всего 61% прибыли

"Традиция" которая соблюдалась 6 последних лет была нарушена

Выплата по итогам 2022 года снизится до 438 руб/акция или 303 млрд руб

Суммарно за 2022 год, с учетом промежуточных дивидендов, акционеры получат 694 руб/акция или 481 млрд руб

На конец 1кв'23 на счетах компании было 351 млрд руб, так что деньги на выплату этого дивиденда есть

Долг корпоративного центра подрастает из-за курса $

На конец 2022 года структура долга выглядела так

Компания провела большую работу по замещению своих еврооблигаций

Это наверное все, что можно и нужно рассказать о 3 страничках отчета РСБУ

Еще пару слов скажу про данные, которые компания раскрыла в годовом отчете

Добыча нефти ЛУКОЙЛ в 2022 году выросла в России на 7% до 81 млн тонн

Получается данные Коммерсант и мои расчеты не врали!

Данные за 1кв'23 по добыче нефти засекречены, но Коммерсант узнал данные добычи газа

Добыча ЛУКОЙЛ сократилась на 3%

Вот как это выглядит в динамике

Данные из отчета по географии добычи газа за 2022 год

Если сокращение добычи газа в 1кв'23 шло соизмеримо с нефтью, то добыча нефти ЛУКОЙЛ выглядит так

Какой-то катастрофы в 1кв не наблюдаю, все более-менее стабильно!

Как вы помните, Россия приняла решение добровольно сократить добычу нефти до конца года

Скорее всего, динамика 2 квартала будет слабее чем в 1 квартале

Но самое интересное случилось у ЛУКОЙЛ в 2022 в нефтепереработке

В целом за 2022 год переработка компании выросла на 11.3%

При этом, российские НПЗ выросли всего на 3.3%

А европейские НПЗ ЛУКОЙЛА увеличили переработку на 28%

Почему ЛУКОЙЛ предпочел направить нефть на свои европейские НПЗ?

Все просто...

Прибыльность переработки в Европе была на 40% выше чем в России, даже не смотря на огромный обратный акциз выплаченный государством!

Но такие щедрые "подарки" от государства уже в прошлом...

Кроме того, в 2кв'23 ЛУКОЙЛ продал итальянский НПЗ за 1.5 млрд Евро

В отчете РСБУ за 2022 подготовка к этой сделке была отражена так

В Марте акции НПЗ на 1.5 млрд $ поставили на баланс, а в Мае вместо них на балансе должны появится деньги в том же размере

Что можно сказать про текущую ситуацию и ЛУКОЙЛ?

-1 НПЗ из 4-ех в Европе на 16 млн тонн из 26 млн

-3% добыча нефти и газа в 1 квартале в России

-54% цена URALS в рублях год к году

Окончание действия обратного акциза

Что из этого можно "исправить" в оставшиеся 3 квартала?

9 из 16 млн тонн итальянского НПЗ наверное можно компенсировать свободными мощностями других НПЗ, но их прибыль будет меньше за счет меньшей маржи

Добычу наращивать будет сложно из-за добровольного снижения

Цену URALS? Наверное может вырасти в рамках снижения добычи ОПЕК+

Акциз? Думаю не стоит ждать повторения чудес 2022

Выглядит ВСЕ не очень оптимистично...

Судя по результатам 1кв'23, ЛУКОЙЛ может заработать 1.5-1.6 трлн руб от процессинговой деятельности

Основной вопрос сколько они решат поднять дивидендов с дочек в этом году

Отчет РСБУ за 2 квартал будет в этом отношении показателен...

Мой базовый сценарий, что прибыль РСБУ за 2023 год составит 550-600 руб/акция

Если 60% это новый "стандарт" выплаты, то дивиденды составят 330-360 руб

Текущая цена акций 4500 руб включает 438 руб дивидендов за 2022 год с отсечкой 1 Июня

Дивидендная доходность около 10%

Покупая сейчас вы получаете акцию по цене 4 060 руб (за вычетом дивиденда)

На мой взгляд, после отсечки котировки могут снизиться в район 3 600 руб отражая ожидаемое снижение прибыли и дивидендов за 2023 год

Покупать?

Держать акции и получать дивиденды?

Или продать и купить уже после отсечки?

Классические муки выбора частного инвестора...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба