8 мая 2023 Доходъ

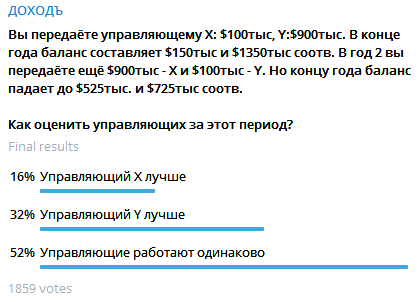

Предположим, в год 1 вы передаёте управляющему X: $100тыс., а управляющему Y: $900тыс. В конце года баланс средств составляет $150тыс. для X и $1350тыс. для Y. В год 2 вы передаёте ещё $900тыс. управляющему X и $100тыс. управляющему Y, но к концу года баланс снижается до $525тыс. и $725тыс. соответственно.

Как оценить управляющих за этот период?

Мы спросили наших читателей в Telegram, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

Правильный ответ на эту задачку: «Управляющие работают одинаково».

Верный ответ дали около 52% проголосовавших.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы для ваших инвестиций в конце поста!

Решение

Из условий задачи очевидно, что каждый управлявший получил в управление $1 млн., но деньги были получены ими не в равных частях, поэтому они управляли разным объёмом капитала в разное время. В этом и заключается сложность оценки их результата.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по миллиону долларов, а по прошествии двух лет у Y было 725 000, а у X- только 525 000. Поэтому Y справился лучше».

Но вы сами поняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй. Давайте посмотрим какой относительный результат получил каждый из управляющих в каждый год:

В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих составила:+50% (=150/100-1 для X или 1350/900-1 для Y).

Во второй год доходность обоих управляющих составила: минус 50% (=525/(150+900)-1 для X и 725/(1350+100)-1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

Доходности обоих управляющих одинаковы и вам следует одинаково оценить их результаты, несмотря на то, что у одного из них абсолютный убыток больше. Этот эффект - следствие вашего решения о распределении капитала между управляющими, а не характеристика их результата.

Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вам об убытке в 25% за два года:

(1+Доходность в год 1)*(1-Доходность в год 2)-1 = (1+50%)*(1-50%)-1

или 13.4% годовых (CAGR) = (1+Накопленная доходность)^(1/Число лет)-1 = (1+25%)^(1/2)-1.

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR). Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

При определённых сочетаниях денежных потоков и доходности знак значения доходности TWR даже может не совпадать со знаком абсолютного (в долларах/рублях) финансового результата. Такой пример мы приводим в статье по ссылке ниже.

Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае уже не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак абсолютного (в долларах/рублях) финансового результата.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока. То есть ищется такая процентная ставка, при которой его дисконтированная стоимость равна нулю (в Excel это можно сделать с помощью функции ВСД).

Для X денежный поток следующий (в реальных расчётах используйте не годы, а все периоды, когда есть вводы/выводы):

Год 0: -$100

Год 1: -$900

Год 2: +$525

IRR(X) = -45%

Для Y:

Год 0: -$900

Год 1: -$100

Год 2: +$725

IRR(Y) = -15.6%.

Как оценить управляющих за этот период?

Пожалуйста предположите, что вы агрессивный инвестор с долгосрочным инвестиционным горизонтом, вам подходят применяемыми управляющими стратегии с точки зрения рисков.

Мы спросили наших читателей в Telegram, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

Правильный ответ на эту задачку: «Управляющие работают одинаково».

Верный ответ дали около 52% проголосовавших.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы для ваших инвестиций в конце поста!

Решение

Из условий задачи очевидно, что каждый управлявший получил в управление $1 млн., но деньги были получены ими не в равных частях, поэтому они управляли разным объёмом капитала в разное время. В этом и заключается сложность оценки их результата.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по миллиону долларов, а по прошествии двух лет у Y было 725 000, а у X- только 525 000. Поэтому Y справился лучше».

Но вы сами поняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй. Давайте посмотрим какой относительный результат получил каждый из управляющих в каждый год:

В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих составила:+50% (=150/100-1 для X или 1350/900-1 для Y).

Во второй год доходность обоих управляющих составила: минус 50% (=525/(150+900)-1 для X и 725/(1350+100)-1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

Доходности обоих управляющих одинаковы и вам следует одинаково оценить их результаты, несмотря на то, что у одного из них абсолютный убыток больше. Этот эффект - следствие вашего решения о распределении капитала между управляющими, а не характеристика их результата.

Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вам об убытке в 25% за два года:

(1+Доходность в год 1)*(1-Доходность в год 2)-1 = (1+50%)*(1-50%)-1

или 13.4% годовых (CAGR) = (1+Накопленная доходность)^(1/Число лет)-1 = (1+25%)^(1/2)-1.

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR). Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

При определённых сочетаниях денежных потоков и доходности знак значения доходности TWR даже может не совпадать со знаком абсолютного (в долларах/рублях) финансового результата. Такой пример мы приводим в статье по ссылке ниже.

Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае уже не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак абсолютного (в долларах/рублях) финансового результата.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока. То есть ищется такая процентная ставка, при которой его дисконтированная стоимость равна нулю (в Excel это можно сделать с помощью функции ВСД).

Для X денежный поток следующий (в реальных расчётах используйте не годы, а все периоды, когда есть вводы/выводы):

Год 0: -$100

Год 1: -$900

Год 2: +$525

IRR(X) = -45%

Для Y:

Год 0: -$900

Год 1: -$100

Год 2: +$725

IRR(Y) = -15.6%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба