10 мая 2023 БКС Экспресс | ФСК ЕЭС

Мы считаем, что повышение тарифов окажет относительно небольшой эффект на финансовые результаты ФСК-Россети в 2023 г. Самый важный вопрос: будут ли дивиденды? Пока склоняемся к тому, что выплат за 2022 г. может не быть, хотя возможны сюрпризы.

Главное

• Неожиданный рост тарифов с 1 мая разгоняет повышение до 17,9% г/г.

• Магистральные сети — четверть выручки, более 40% EBITDA холдинга. Большая часть выручки магистрального сектора — внутригрупповая.

• Без индексации тарифов МРСК — это перевод денег на материнскую компанию.

• Теоретически рост тарифов должен привести к росту выручки и прибыли.

• Роcсети связывают рост тарифов с финансированием инвестпрограммы.

• Дивиденды за 2022 г. под вопросом, по-прежнему «Продавать».

В деталях

Рост тарифов незначительно увеличит консолидированную выручку в 2023 г. Индексация тарифов на магистральные сети на 6,3% c 1 мая стала достаточно неожиданной. Мы считаем, что общий эффект на финансовые результаты ФСК-Россети в 2023 г. будет относительно небольшим.

По сути, лишь 25% выручки магистральных сетей собираются с прямых потребителей, остальное — с сетевых организаций (по большей части с МРСК), то есть повышение тарифов пришлось на них. Без индексации тарифов распределительных сетей рост тарифов по магистральным сетям приведет к определенному перетоку денег от МРСК на головную компанию без использования механизма дивидендов.

Однако частично консолидированная выручка все-таки увеличится за счет крупных индустриальных потребителей, которые напрямую присоединены к Единой национальной (общероссийской) электрической сети (ЕНЭС).

Рост тарифов должен привести к повышению прибыли, однако дивиденды не гарантированы. Формально рост тарифов в регулируемом сетевом комплексе благоприятен для выручки и прибыли. Однако мы отмечаем, что решение по дивидендам за 2022 г. пока не принято, хотя многие дочки (МРСК) планируют их выплатить.

Невыплата дивидендов за 2021 г. указывает на ход мыслей чиновников правительства, которые предпочитают направлять все свободные средства госкомпании на инвестиционную программу.

Рост тарифов для финансирования энергетической инфраструктуры. По данным Россетей, рост тарифов нужен для финансирования энергетической инфраструктуры БАМа и Транссиба. Мы считаем, что инвестиционная программа ФСК-Россети требует большей рационализации. Пока нет прямых и прозрачных механизмов (как в генерации), которые бы гарантировали окупаемость проектов. В результате инвестиции в сетевую инфраструктуру зачастую идут без оглядки на экономическую эффективность и окупаемость.

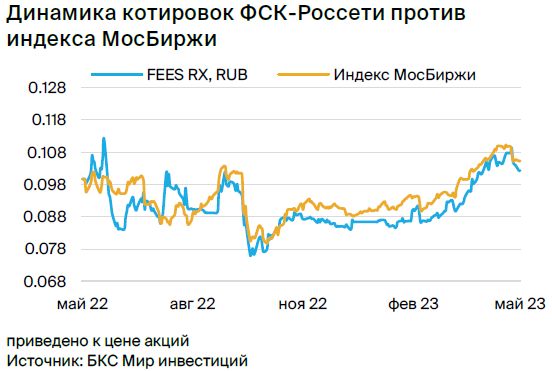

Наша рекомендация — «Продавать». Напоминаем, что наша рекомендация по бумагам ФСК-Россети — «Продавать» с целевой ценой 0,08 руб. за акцию на 12 месяцев. Пока компания планирует существенно нарастить инвестиционные расходы в 2023 г.: до 525 млрд руб. с НДС.

Закладываем чуть меньший объем и ожидаем, что в 2024–2025 гг. инвестиции снизятся. Однако большая инвестпрограмма — существенный риск для наших прогнозов по денежному потоку. Если расходы в 2024–2025 гг. не сократятся, денежные потоки могут остаться на отрицательной территории, что негативно скажется на нашей оценке холдинга.

Главное

• Неожиданный рост тарифов с 1 мая разгоняет повышение до 17,9% г/г.

• Магистральные сети — четверть выручки, более 40% EBITDA холдинга. Большая часть выручки магистрального сектора — внутригрупповая.

• Без индексации тарифов МРСК — это перевод денег на материнскую компанию.

• Теоретически рост тарифов должен привести к росту выручки и прибыли.

• Роcсети связывают рост тарифов с финансированием инвестпрограммы.

• Дивиденды за 2022 г. под вопросом, по-прежнему «Продавать».

В деталях

Рост тарифов незначительно увеличит консолидированную выручку в 2023 г. Индексация тарифов на магистральные сети на 6,3% c 1 мая стала достаточно неожиданной. Мы считаем, что общий эффект на финансовые результаты ФСК-Россети в 2023 г. будет относительно небольшим.

По сути, лишь 25% выручки магистральных сетей собираются с прямых потребителей, остальное — с сетевых организаций (по большей части с МРСК), то есть повышение тарифов пришлось на них. Без индексации тарифов распределительных сетей рост тарифов по магистральным сетям приведет к определенному перетоку денег от МРСК на головную компанию без использования механизма дивидендов.

Однако частично консолидированная выручка все-таки увеличится за счет крупных индустриальных потребителей, которые напрямую присоединены к Единой национальной (общероссийской) электрической сети (ЕНЭС).

Рост тарифов должен привести к повышению прибыли, однако дивиденды не гарантированы. Формально рост тарифов в регулируемом сетевом комплексе благоприятен для выручки и прибыли. Однако мы отмечаем, что решение по дивидендам за 2022 г. пока не принято, хотя многие дочки (МРСК) планируют их выплатить.

Невыплата дивидендов за 2021 г. указывает на ход мыслей чиновников правительства, которые предпочитают направлять все свободные средства госкомпании на инвестиционную программу.

Рост тарифов для финансирования энергетической инфраструктуры. По данным Россетей, рост тарифов нужен для финансирования энергетической инфраструктуры БАМа и Транссиба. Мы считаем, что инвестиционная программа ФСК-Россети требует большей рационализации. Пока нет прямых и прозрачных механизмов (как в генерации), которые бы гарантировали окупаемость проектов. В результате инвестиции в сетевую инфраструктуру зачастую идут без оглядки на экономическую эффективность и окупаемость.

Наша рекомендация — «Продавать». Напоминаем, что наша рекомендация по бумагам ФСК-Россети — «Продавать» с целевой ценой 0,08 руб. за акцию на 12 месяцев. Пока компания планирует существенно нарастить инвестиционные расходы в 2023 г.: до 525 млрд руб. с НДС.

Закладываем чуть меньший объем и ожидаем, что в 2024–2025 гг. инвестиции снизятся. Однако большая инвестпрограмма — существенный риск для наших прогнозов по денежному потоку. Если расходы в 2024–2025 гг. не сократятся, денежные потоки могут остаться на отрицательной территории, что негативно скажется на нашей оценке холдинга.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба