10 мая 2023 Финам

Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили прогнозы и рекомендации.

Ключевые тенденции в секторе электроэнергетики

1. Экономический трафик в восточном направлении продолжает расти, что стабильно поддерживает энергопотребление в РФ и позволяет рассчитывать на рост показателя в пределах 1,0-1,5% по итогам 2023 года. Помимо промышленности и новых логистических цепочек спрос поддерживают, по нашим оценкам, бытовые потребители в электрифицируемых районах и майнеры криптовалют.

2. Наибольшую выгоду из роста спроса могут извлечь операторы тепловой генерации. Аномально низкая водность в Сибири сохраняется, но в начале 2023 года она была дополнена крупными плановыми выводами энергоблоков АЭС в ремонты: в результате выработка ГЭС и АЭС обвалилась на 7,4% (г/г) и 8,4% (г/г) по итогам 1-го квартала, а генерация ТЭС, напротив, подскочила на 3,2% (г/г).

3. Мы видим перспективы разрешения дивидендного вопроса с кейсами "Юнипро" и "ТГК-1" после перевода долей финской Fortum и немецкой Uniper под временное управление Росимущества, хотя ситуация по-прежнему отличается высокой степенью неопределенности.

4. Реформа по ликвидации неценовой зоны в ДФО продолжает набирать обороты: в начале года оптовые цены в регионе выросли на 50%, а ФАС прорабатывает "дорожную карту" по возможному разделению "РусГидро". Это позитивные сигналы для "РусГидро", убытки которой в регионе в случае реализации инициативы могут быть почти полностью устранены.

5. Снижение инфляции и вероятное окончание периода роста ставок в США положительно скажутся на перспективах местных представителей сектора: по прогнозам, в трех ближайших кварталах отрасль обойдет S&P 500 по темпам роста чистой прибыли.

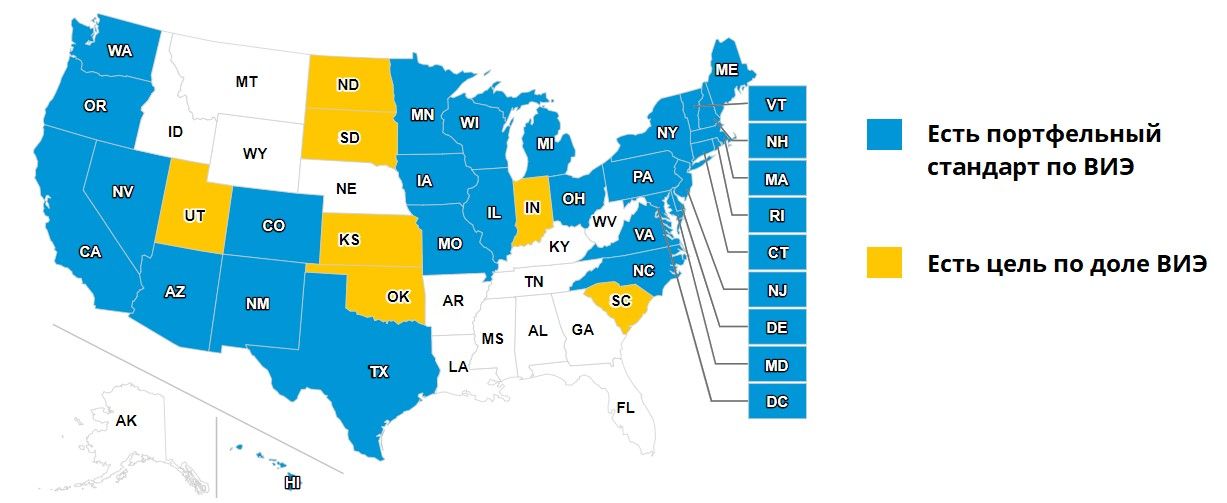

6. Ожидаемый переход все большего числа штатов на портфельные стандарты ВИЭ ввиду разворачивания стимулов Акта о снижении инфляции позитивен для наиболее "зеленых" игроков в США, которые, согласно нашим оценкам, в среднем показывают опережающую сектор динамику на фондовом рынке. В этой связи мы отдельно выделяем инвестиционные кейсы NextEra Energy и NiSource.

7. По нашим прогнозам, уже в 2024 году мощность ВИЭ Китая превысит совокупную мощность ТЭС и АЭС, что подчеркивает стремление второй экономики мира к достижению пика выбросов к 2030 году. Несмотря на колоссальные темпы возобновляемых вводов, Пекин побуждает компании ускорить новое строительство, что в перспективе позволяет им рассчитывать на все большую долю рынка Поднебесной, начинающей фиксировать высокий темп прироста энергопотребления.

Наши текущие идеи по сектору utilities

РФ: операторы ТЭС пока в выгодном положении

Почему рост спроса на электроэнергию продолжается?

В 2023 году мы наблюдаем сохранение тенденции предыдущего года в части энергопотребления. Так, несмотря на высокую базу первых месяцев 2022 года, не затронутых санкциями, спрос на электроэнергию в период с 1 января по 22 марта 2023 года вырос на 0,6% (г/г). По всему году "Системный оператор" ожидает прирост показателя в пределах 1,0-1,5% (г/г). Мы выявили основные причины такой динамики:

1. Новые логистические цепочки. Переориентация экономики на Восток способствовала скачку нагрузки на транспортные магистрали, в первую очередь ж/д. По нашим оценкам, регионы, через которые проходят восточные части Транссиба и БАМа, стали лидерами по росту энергопотребления в 2022 году. Иркутская область, Республика Бурятия, Забайкальский край, Хабаровский край, Якутия и Амурская область в среднем могли показать прирост спроса на электроэнергию в районе 5%, и есть все основания полагать, что тренд продлится до конца 2023 года. В пользу этого тезиса говорит и достигнутый РЖД в 2022 году исторический максимум по выручке от перевозок, которая подскочила на 15% (г/г). Дополнительную нагрузку на транспортные магистрали обеспечивают предприятия горнодобывающего сектора (в особенности, золотодобытчики), а также нефтяные компании.

2. Рост бытовой нагрузки и активность майнеров криптовалют. Многие регионы юга России были в лидерах по процентному росту спроса на электроэнергию в 2022 году, возможной причиной чего мы видим продолжающуюся электрификацию местных регионов, которые остаются энергодефицитными в силу резкого роста бытовой нагрузки в последние годы. Кроме того, просматривается прямая взаимосвязь между ценами на электроэнергию и темпами роста энергопотребления, которая ярче всего проявляется на примере Иркутской области и Республики Дагестан. Оба региона находятся в топе по процентному приросту спроса на электроэнергию в последние полтора года, отличаясь при этом самыми низкими в стране тарифами для населения. Поводом для этого может быть активность майнеров, деятельность незаконных "ферм" которых в последнее время все чаще пресекается именно в указанных регионах.

3. Расширение активности предприятий ОПК. По итогам года Удмуртия, Тульская и Владимирская области также оказались в числе лидеров по росту энергопотребления, являясь важными центрами оборонной промышленности.

Ценовые тренды начала года

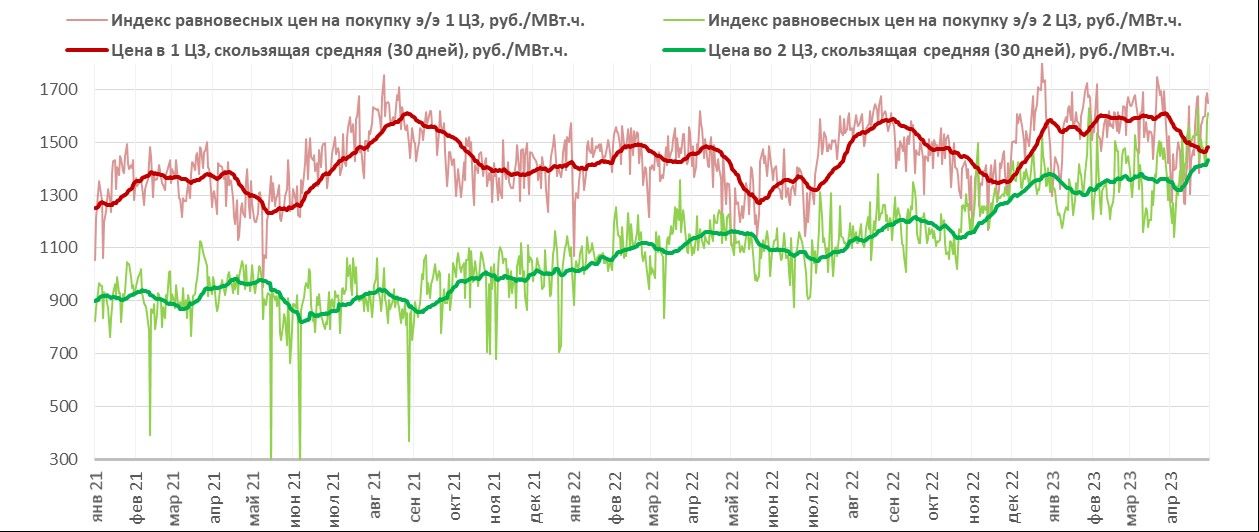

После резкого роста на РСВ в первой ценовой зоне (ЦЗ) с началом декабря и повышением тарифов, цены по окончанию осенне-зимнего периода стабилизировались вблизи отметки 1 500 руб. за МВт*ч. В то же самое время цены во второй ценовой зоне к концу апреля практически достигли паритета с первой. Главной причиной этого стала упавшая на 7,4% (г/г) в I квартале выработка ГЭС на фоне аномально низкой водности и слабой наполненности водохранилищ. В то же самое время российские АЭС также понизили генерацию в I квартале на 8,4% (г/г) ввиду плановых ремонтов энергоблоков. Это позволило операторам ТЭС нарастить выработку за аналогичный период на 3,2% (г/г).

Если ситуация с ГЭС традиционно объясняется погодными факторами, то ремонты некоторых энергоблоков АЭС будут продолжаться в течение всего 2023 года (Калининская АЭС, Ленинградская АЭС, Смоленская АЭС, Нововоронежская АЭС и др.), что позитивно для производителей тепловой энергии. Отчитавшаяся об операционных результатах за I квартал "Юнипро" уже показала рост выработки на 1,5% (г/г) даже при снижении генерации Смоленской ГРЭС на 11,6% (г/г). Главный же оператор ТЭС в России, "Интер РАО", должен выиграть от сложившейся ситуации еще больше.

Объявленные IRAO дивиденды в размере 0,28 руб. стали приятным сюрпризом для рынка, и при условии сохранения нормы выплат в размере 25% чистой прибыли по МСФО они позволяют предположить, что прибыль компании взлетела на 20% (г/г) по итогам 2022 года. Экспорт электроэнергии компанией по итогам 2023 года, вероятно, снизится, но приобретения в сегменте инжиниринга должны полностью перекрыть данные потери. Кроме того, сдвиг с мертвой точки по ситуации с активами Uniper и Fortum в РФ подтверждает, что шансы на получение "Юнипро" у IRAO по-прежнему остаются. Замглавы Минфина сообщил, что заниматься временным управлением "Юнипро" в России будет компания, пострадавшая от аналогичных санкций западных стран. Вероятно, речь идет о "Роснефти", мажоритарным акционером которой является "Роснефтегаз", также владеющий почти 28% акционерного капитала "Интер РАО". Аффилированность "Роснефти" и "Интер РАО" открывает перспективы выгодной сделки между компаниями в части электростанций "Юнипро", хотя неопределенность касательно них все еще остается крайне высокой.

Что будет с активами Uniper и Fortum?

В конце апреля указом президента РФ российские активы финской Fortum и немецкой Uniper перешли под управление Росимущества. Более остальных отечественных инвесторов в этой связи интересует дальнейшая судьба "Юнипро" (83,73% акций принадлежит Uniper) и "ТГК-1" (29,45% принадлежит Fortum), точнее, перспективы возвращения компаний к выплате дивидендов. Мы рассматриваем данную новость преимущественно в положительном ключе для акционеров и видим несколько сценариев развития сложившейся ситуации:

1. Дивиденды будут выплачены в пользу всех акционеров. В пользу такого кейса говорит поручение президента РФ предложить идеи "по уточнению порядка выплаты части прибыли юридических лиц-резидентов их участникам, являющимся иностранными лицами, связанными с иностранными государствами". Мы полагаем, что это поручение в первую очередь связано именно с Uniper и Fortum, хотя потенциальный механизм перевода денежных средств в Финляндию и Германию пока неясен;

2. Дивиденды получат российские акционеры, а средства иностранных компаний будут заморожены на спецсчетах. Если кабмин не сможет обеспечить перевод средств в силу финансовых или юридических ограничений, то они могут быть заморожены на специальных счетах по аналогии с действиями Euroclear. Это наиболее выгодный вариант для Росимущества, которое получит возможность высвободить дивиденды в пользу прочих акционеров "Юнипро" и "ТГК-1" (в первую очередь, компании "Газпром энергохолдинг") и зарабатывать проценты с замороженных дивидендов Fortum и Uniper до разрешения ситуации;

3. Дивиденды не будут выплачиваться до полного ухода Fortum и Uniper из РФ. Этот сценарий не исключен, однако мы считаем его наименее вероятным в силу того, что правительство предпринимает активные шаги по урегулированию ситуации в последние месяцы, а большая доля в активах западных компаний в РФ принадлежит российским акционерам.

Ликвидация неценовых зон в ЕЭС

Резкий рост потребления электроэнергии на Дальнем Востоке в 2022 году и вероятное дальнейшее увеличение спроса в связи с ориентиром экономики РФ на Восток сделали проблему наличия в ДФО неценовой зоны еще более актуальной. Фактически это означает отсутствие конкуренции в регионе: практически все генерирующие активы и сетевая инфраструктура здесь принадлежат "РусГидро", а тарифы устанавливаются государством для каждой ТЭС отдельно. Это исторически приводило к хроническим убыткам компании в ДФО, поскольку "спущенные сверху" тарифы часто не покрывали себестоимость и дополнялись бюджетными субсидиями. Кроме того, обострилась проблема изношенности электросетей в регионе, которые могут не справляться с повышающейся нагрузкой. В начале 2023 года мы видим сразу несколько сигналов к тому, что данная ситуация может разрешиться на горизонте ближайших 2 лет.

В первую очередь мы отмечаем изменившуюся систему тарифообразования в ДФО, которая теперь подразумевает компенсацию выпадающих доходов из-за роста стоимости угля. В результате, согласно "Коммерсанту", тарифы для коммерческих потребителей в регионах ДФО взлетели в среднем почти на 50% в первые месяцы 2023 года. В результате одноставочная цена в среднем стала сопоставимой с ценами в европейской части России и на Урале.

Кроме того, новости о проработке со стороны ФАС плана по переходу регионов Дальнего Востока из неценовой в ценовую зону (2 ЦЗ) говорят о том, что регуляторы хотят завершить эту инициативу как можно скорее, в идеале к началу 2024 года. Безусловно, это позитивный сигнал для "РусГидро", поскольку убыточность местных филиалов может быть окончательно ликвидирована после данного шага. Основная проблема при таком переходе для компании заключается в том, что после него в регионе будет действовать запрет на совмещение генерации электроэнергии и электросетевой деятельности. Это говорит о том, что "РусГидро" придется расстаться со своими сетевыми активами в ДФО протяженностью 59 тыс. км. С учетом величины активов вероятным единственным покупателем являются "Россети-ФСК", и выгодность сделки для "РусГидро" может быть под вопросом: в частности, мы не исключаем вариант допэмиссии акций сетевого монополиста в пользу "РусГидро". В случае неблагоприятных условий сделки прибыль "РусГидро" в 2023–2024 гг. может оказаться под дополнительным давлением убытков по обесценениям ОС.

Тем не менее, ввиду существенно изменившихся в положительную сторону реалий деятельности "РусГидро" в ДФО мы изменили наше видение перспектив акций этой компании. Убытки в ДФО являлись главной проблемой компании, и их ликвидация позволит "РусГидро" выйти на качественно другой уровень с точки зрения эффективности бизнеса и дивидендных перспектив. В частности, в случае реализации вышеуказанных инициатив EBITDA "РусГидро" в 2023 году, по нашим оценкам, может увеличиться на 43% (г/г) до 99 млрд руб. (скорректированная EBITDA 118 млрд руб., +29% (г/г)), а дивиденды – до 0,07 руб. на акцию. В связи с этим мы присвоили акциям "РусГидро" рейтинг "покупать" с целевой ценой 0,92 руб. и потенциалом 15%.

Электроэнергетики РФ на фондовом рынке

Индекс электроэнергетики с апреля 2022 года заметно опережает Индекс МосБиржи, прибавив за период 17% против падения широкого рынка на 5%. Финансовые результаты представителей сектора подтверждают тезис о том, что отрасль довольно быстро приспособилась к ограничениям со стороны западных стран, непосредственный эффект которых на чистую прибыль был минимален.

Лидерство акций "Ленэнерго" по динамике на фондовом рынке среди представителей сектора и их взлет на 114% выглядят необоснованными с фундаментальной точки зрения. Низкий free float по "обычке" (1,04%) делают акции LSNG потенциальной целью спекуляций для крупных игроков, в связи с чем вложения в них сопряжены с высоким риском. С другой стороны, результаты акций "ФСК-Россети", которые снизились на 6% за сопоставимый период, выглядят справедливо: компания закрылась от инвесторов и работает в условиях колоссальной инвестиционной нагрузки с крайне низкой вероятностью дивидендов в ближайший год, несмотря на повышение тарифов на передачу на 6,3% с 1 мая 2023 года. Отметим также акции "Интер РАО", которые при нашем рейтинге "на уровне рынка" смогли опередить Индекс МосБиржи на 11% (с момента выхода исследования 21.10.2022) и принесли инвесторам 40% доходности за счет превышения ожиданий инвесторов по дивидендам за 2022 год.

Ожидания по дивидендам

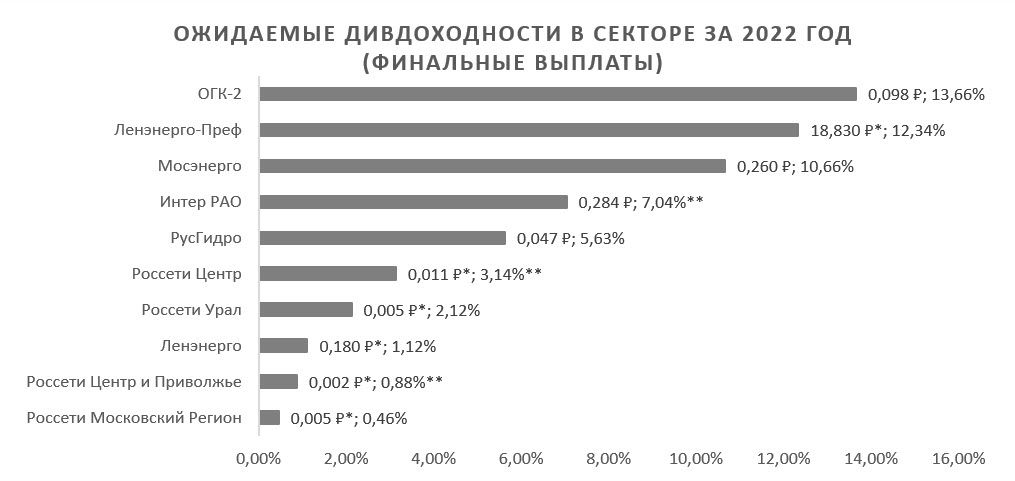

По итогам опубликованных финансовых отчетов за 2022 год "ОГК-2", "Мосэнерго" и префы "Ленэнерго", согласно нашим оценкам, могут принести максимальную дивдоходность в секторе. С кейсами "ТГК-1" и "Юнипро" сроки принятия решений могут затянуться, в связи с чем вероятны специальные дивиденды уже в течение 2023 года.

Дивидендов от других крупных представителей сектора, в том числе "ФСК-Россети", "ЭЛ5-Энерго", "Россети-Волга" и "Россети Северо-Запад", мы не ожидаем.

Зарубежные utilities: фокус на "зеленые" кейсы

Постепенный переход регионов США на новые портфельные стандарты по ВИЭ ввиду принятия Акта о снижении инфляции в прошедшем году выглядит неизбежным и укрепляет перспективы кейсов с четкими планами по декарбонизации. По нашим подсчетам, акции наиболее "зеленых" представителей сектора стабильно опережают своих конкурентов на фондовом рынке, а с учетом снижения инфляции в США и вероятного скорого окончания периода ужесточения ДКП они могут проявить себя в числе лучших по росту чистой прибыли в ближайших кварталах. Долгосрочный инвестиционный фокус на "зеленых" кейсах при этом выглядит неизбежным.

Аналогичный тренд мы наблюдаем в Китае: масштабный рост установленной мощности ВИЭ привел к тому, что уже почти 50% всей энергосистемы страны приходится на возобновляемую генерацию. При этом правительство страны призывает к ускорению вводов с целью достижения цели по пику углеродных выбросов к 2030 году, что с учетом прогнозного роста энергопотребления выше ВВП в 2023 году дает сектору неплохие шансы на рост в ближайшие месяцы.

Индийский же коммунальный сектор с сохранением ориентации на угольные ТЭС выглядел аутсайдером в течение последнего года – рынки крайне неодобрительно отнеслись к задержке декарбонизации в стране. Отрасли пока не помогает даже то, что спрос на электроэнергию по прогнозам продолжит расти двухзначными темпами ввиду резкого скачка деловой активности в стране.

США

Американский коммунальный сектор продолжает показывать довольно ровную околонулевую динамику с начала 2023 года. Вероятной причиной выглядит аномально теплая погода в осенне-зимний период в США, которая способствовала сильному снижению выработки электростанций, в первую очередь ТЭС. Так, в январе совокупная генерация упала на 7,9% (г/г) с достижением минимальных годовых значений по оптовым ценам на электроэнергию в Новой Англии, Луизиане, Техасе и ряде других штатов, а в феврале показатель выработки снизился на 5,1% (г/г).

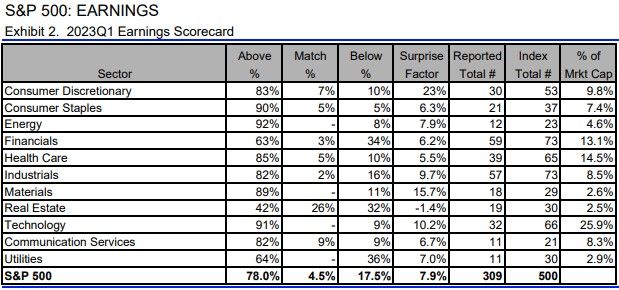

Погодные условия стали фактором давления на результаты компаний в I квартале. По подсчетам Refinitiv, на конец недели 24-28 апреля из 11 отчитавшихся компаний сектора лишь 64% смогли превзойти консенсус по чистой прибыли на акцию при среднем показателе по S&P 500 на уровне 78%. Это третий худший результат после финансового сектора и сектора недвижимости.

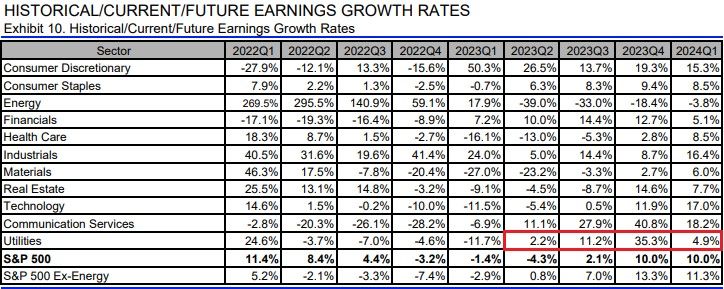

Тем не менее, период окончания роста ставок в США и стабильный тренд на снижение инфляции должны положительно сказаться на чистой прибыли коммунального сектора страны. Компании постепенно учитывают подскочившие операционные и процентные расходы прошлого года в новых тарифных заявках, в связи с чем в ближайшие 3 квартала сектор, согласно прогнозам, опередит S&P 500 по темпам роста чистой прибыли, а в IV квартале вовсе окажется в лидерах по показателю, немного отставая от другой защитной истории, а именно коммуникационных услуг.

На текущий момент сектор торгуется с мультипликатором P/E на уровне 25,5х, что на 7% меньше 5-летней средней 27,4х. Согласно нашей оценке справедливой стоимости фонда The Utilities Select Sector SPDR Fund, потенциал отрасли составляет около 15%.

Идти против тренда невыгодно

Мы отмечаем, что поддержка "зеленых" инвестиций в коммунальном секторе США становится все более выраженной и масштабной. С 2021 года Мичиган и Айова приняли новые стандарты по доле ВИЭ в портфеле генерации штата, что довело общее количество штатов с подобными инициативами до 36.

В силу разворачивания Акта о снижении инфляции, принятого в 2022 году и продлившего широкий перечень стимулов для возобновляемой генерации, мы ожидаем, что число штатов, принявших или усиливших "зеленые" стандарты будет расти в ближайшие годы. Уже в 2022 году 30 штатов установили более 100 МВт ВИЭ на своей территории с наиболее высокими показателями в Техасе, Калифорнии, Флориде и Оклахоме. По совокупной мощности проектов в стадии строительства либо проектирования на текущий момент лидируют Техас, Калифорния, Нью-Йорк, Индиана, Вирджиния, Аризона и Иллинойс.

В этой связи наиболее интересными долгосрочными вариантами для портфелей выглядят акции компаний из упомянутых выше штатов, которые получают возможность увеличивать свои доли на рынке за счет зеленых инвестиций. Проведенный нами анализ перфоманса акций отрасли на американском рынке (горизонт 52 недели) подтверждает тезис о предпочтительности кластера ESG-A (наиболее "зеленые" холдинги), которые в среднем опережают свои конкурентов на 2,8% по годовой доходности. Кроме того, именно представителям данного кластера отдают предпочтения аналитики: в текущий момент средний оценочный потенциал по ним составляет 14% против 10% по конкурентам.

Прочность тренда на декарбонизацию определяет нахождение акций NextEra Energy в числе наших фаворитов в секторе на рынке США. Помимо того, что компания является лидером по объемам установленной возобновляемой мощности в стране, ее регулируемый бизнес располагается во Флориде, у которой один из наиболее благоприятных регуляторных климатов в стране. Инвестиционные амбиции NEE и "зеленый" фокус позволяют компании рассчитывать на 7-8% всего энергорынка США к 2026 году при текущей доле около 5%. Наш рейтинг по акциям компании – "покупать" с целью $94 и потенциалом 25%.

Кроме того, мы обращаем внимание на акции NiSource, которые могут стать бенефициарами усиленного перехода Индианы на возобновляемую энергетику. Компания отличается высокой долей регулируемого бизнеса (около 95%), что дает кейсу "защитный" профиль, а инвестиционная привлекательность дополняется за счет дивидендной доходности выше средней по сектору: на горизонте NTM она, согласно нашим расчетам, составит 3,7%. Наш рейтинг по акциям компании – "покупать" с целью $32 и потенциалом 14%.

Китай и Гонконг

Восстановление спроса на электроэнергию в китайской экономике пока отстает от ВВП, что стало вероятной причиной относительно слабой динамики местных коммунальных компаний на фондовой бирже: при росте ВВП на 4,5% (г/г) в I квартале энергопотребление увеличилось лишь на 3,6% (г/г). Однако пространство для позитива по-прежнему остается: China Electricity Council сохраняет прогноз по росту энергопотребления на 6% (г/г) по итогам года, и это означает, что за оставшиеся 9 месяцев показатель должен увеличиться на 6,7% (г/г). Признаки ускорения мы начали наблюдать уже в марте, когда спрос на электроэнергию увеличился на 5,9% (г/г).

При этом большой резерв роста энергопотребления по итогам I квартала сохранился за энергоемкими отраслями. В частности, за первые три месяца года потребление в черной металлургии увеличилось на 2,7% (г/г), в химической промышленности – на 1,7% (г/г).

Установленная мощность ВИЭ в шаге от 800 ГВт

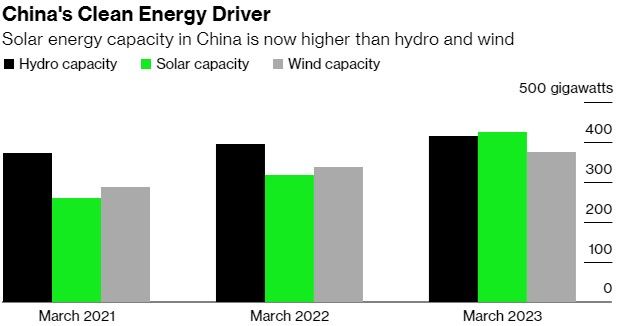

Демонстрируемые возобновляемой энергетикой в стране темпы роста продолжают ошеломлять. По итогам января-февраля 2023 года мощность СЭС подскочила до 413 ГВт (+30,8% г/г), а ВЭС – до 371 ГВт (+11,0% г/г). Это доводит совокупную мощность возобновляемых источников в китайской экономике до 1 199 ГВт, что соответствует 46% всей энергосистемы, а без учета ГЭС ВИЭ пробили отметку в 30% ЕЭС Китая. По информации министерства энергетики страны уже в марте СЭС стали крупнейшим возобновляемым источником электроэнергии в Китае, опередив ГЭС.

По нашему мнению, при прогнозных темпах вводов мощность ВИЭ в ЕЭС Китая превысит мощность теплоэлектростанций и АЭС уже в 2024 году. Страна приступила к активному освоению пустынных и заброшенных территорий в соответствии с планом, озвученным в 2022 году, и возведет ни них в общей сложности 455 ГВт ВИЭ (в том числе около 200 ГВт до 2025 года и 97 ГВт в 2023 году), большая часть которых будет подключена к новым магистральным сетям. При этом прошедшей осенью в государственном комитете по делам развития и реформ КНР призвали ускорить вводы возобновляемых источников с целью достижения пика по выбросам к 2030 году.

Мы сохраняем крайне позитивное видение китайской "зеленой" электроэнергетики и считаем сектор одной из наиболее интересных долгосрочных ставок на фондовом рынке. Согласно нашим ожиданиям, прогнозы China Electricity Council на 2023 год (СЭС + 97 ГВт, ВЭС + 65 ГВт) будут с высокой вероятностью перевыполнены с потенциалом увеличения установленной возобновляемой мощности до +200 ГВт.

Акции Longyuan Power, управляющей 4% всех ВИЭ Китая и сфокусированной на ветроэнергетике, ввиду озвученных выше факторов остаются в числе наших фаворитов. Компания показала снижение чистой прибыли на 32% по итогам 2022 года, но главной причиной этого стало обесценение активов на Украине, а также расходы по замене маломощных турбин в ряде провинций на более современные аналоги. Эти факторы оказывают мало влияния на долгосрочные перспективы компании, которая только в 2023 году планирует увеличить установленную мощность под своим управлением на 17%. Кроме того, снижение дебиторской задолженности Longyuan Power на 8,6% (г/г) по итогам 2022 года может говорить о том, что вопрос с просроченными субсидиями в адрес компании постепенно разрешается. Потенциал бумаги мы оцениваем в 48% при целевой цене 12 HKD.

Индия

Спрос на электроэнергию в Индии в марте прервал свою 31-месячную серию роста и сократился на 0,74% (г/г). Однако мартовская просадка была преимущественно вызвана температурным фактором, и она с запасом компенсируется уверенным ростом в январе и феврале (13% (г/г) и 9%(г/г) соответственно). Согласно ожиданиям правительства страны и экономистов, энергопотребление уже в апреле вернется к увеличению ввиду беспрецедентного роста экономической активности в стране. Так, индекс деловой активности в производственном секторе в апреле достиг 57,2 пунктов, а композитный PMI составил 61,6 пункт.

В январе 2023 года регулятор CEA обратился к компаниям отрасли с просьбой отложить закрытие угольных ТЭС по крайней мере до 2030 года и рассмотреть возможность продления их работы с необходимыми мероприятиями по модернизации. В краткосрочной перспективе это положительно скажется на работе сектора, который в значительной мере полагается на угольную генерацию (ответственна за 50% установленной мощности энергосистемы страны). Однако рынки восприняли новость в негативном ключе: задержка декарбонизации означает высокую зависимость сектора от волатильных котировок на уголь, что делает цены на Электроэнергию в стране самыми высокими в Южной Азии. Этим фактором объясняется значительное отставание динамики отрасли от широкого рынка в лице S&P BSE Sensex за последний год (-33,5%).

Ключевые тенденции в секторе электроэнергетики

1. Экономический трафик в восточном направлении продолжает расти, что стабильно поддерживает энергопотребление в РФ и позволяет рассчитывать на рост показателя в пределах 1,0-1,5% по итогам 2023 года. Помимо промышленности и новых логистических цепочек спрос поддерживают, по нашим оценкам, бытовые потребители в электрифицируемых районах и майнеры криптовалют.

2. Наибольшую выгоду из роста спроса могут извлечь операторы тепловой генерации. Аномально низкая водность в Сибири сохраняется, но в начале 2023 года она была дополнена крупными плановыми выводами энергоблоков АЭС в ремонты: в результате выработка ГЭС и АЭС обвалилась на 7,4% (г/г) и 8,4% (г/г) по итогам 1-го квартала, а генерация ТЭС, напротив, подскочила на 3,2% (г/г).

3. Мы видим перспективы разрешения дивидендного вопроса с кейсами "Юнипро" и "ТГК-1" после перевода долей финской Fortum и немецкой Uniper под временное управление Росимущества, хотя ситуация по-прежнему отличается высокой степенью неопределенности.

4. Реформа по ликвидации неценовой зоны в ДФО продолжает набирать обороты: в начале года оптовые цены в регионе выросли на 50%, а ФАС прорабатывает "дорожную карту" по возможному разделению "РусГидро". Это позитивные сигналы для "РусГидро", убытки которой в регионе в случае реализации инициативы могут быть почти полностью устранены.

5. Снижение инфляции и вероятное окончание периода роста ставок в США положительно скажутся на перспективах местных представителей сектора: по прогнозам, в трех ближайших кварталах отрасль обойдет S&P 500 по темпам роста чистой прибыли.

6. Ожидаемый переход все большего числа штатов на портфельные стандарты ВИЭ ввиду разворачивания стимулов Акта о снижении инфляции позитивен для наиболее "зеленых" игроков в США, которые, согласно нашим оценкам, в среднем показывают опережающую сектор динамику на фондовом рынке. В этой связи мы отдельно выделяем инвестиционные кейсы NextEra Energy и NiSource.

7. По нашим прогнозам, уже в 2024 году мощность ВИЭ Китая превысит совокупную мощность ТЭС и АЭС, что подчеркивает стремление второй экономики мира к достижению пика выбросов к 2030 году. Несмотря на колоссальные темпы возобновляемых вводов, Пекин побуждает компании ускорить новое строительство, что в перспективе позволяет им рассчитывать на все большую долю рынка Поднебесной, начинающей фиксировать высокий темп прироста энергопотребления.

Наши текущие идеи по сектору utilities

РФ: операторы ТЭС пока в выгодном положении

Почему рост спроса на электроэнергию продолжается?

В 2023 году мы наблюдаем сохранение тенденции предыдущего года в части энергопотребления. Так, несмотря на высокую базу первых месяцев 2022 года, не затронутых санкциями, спрос на электроэнергию в период с 1 января по 22 марта 2023 года вырос на 0,6% (г/г). По всему году "Системный оператор" ожидает прирост показателя в пределах 1,0-1,5% (г/г). Мы выявили основные причины такой динамики:

1. Новые логистические цепочки. Переориентация экономики на Восток способствовала скачку нагрузки на транспортные магистрали, в первую очередь ж/д. По нашим оценкам, регионы, через которые проходят восточные части Транссиба и БАМа, стали лидерами по росту энергопотребления в 2022 году. Иркутская область, Республика Бурятия, Забайкальский край, Хабаровский край, Якутия и Амурская область в среднем могли показать прирост спроса на электроэнергию в районе 5%, и есть все основания полагать, что тренд продлится до конца 2023 года. В пользу этого тезиса говорит и достигнутый РЖД в 2022 году исторический максимум по выручке от перевозок, которая подскочила на 15% (г/г). Дополнительную нагрузку на транспортные магистрали обеспечивают предприятия горнодобывающего сектора (в особенности, золотодобытчики), а также нефтяные компании.

2. Рост бытовой нагрузки и активность майнеров криптовалют. Многие регионы юга России были в лидерах по процентному росту спроса на электроэнергию в 2022 году, возможной причиной чего мы видим продолжающуюся электрификацию местных регионов, которые остаются энергодефицитными в силу резкого роста бытовой нагрузки в последние годы. Кроме того, просматривается прямая взаимосвязь между ценами на электроэнергию и темпами роста энергопотребления, которая ярче всего проявляется на примере Иркутской области и Республики Дагестан. Оба региона находятся в топе по процентному приросту спроса на электроэнергию в последние полтора года, отличаясь при этом самыми низкими в стране тарифами для населения. Поводом для этого может быть активность майнеров, деятельность незаконных "ферм" которых в последнее время все чаще пресекается именно в указанных регионах.

3. Расширение активности предприятий ОПК. По итогам года Удмуртия, Тульская и Владимирская области также оказались в числе лидеров по росту энергопотребления, являясь важными центрами оборонной промышленности.

Ценовые тренды начала года

После резкого роста на РСВ в первой ценовой зоне (ЦЗ) с началом декабря и повышением тарифов, цены по окончанию осенне-зимнего периода стабилизировались вблизи отметки 1 500 руб. за МВт*ч. В то же самое время цены во второй ценовой зоне к концу апреля практически достигли паритета с первой. Главной причиной этого стала упавшая на 7,4% (г/г) в I квартале выработка ГЭС на фоне аномально низкой водности и слабой наполненности водохранилищ. В то же самое время российские АЭС также понизили генерацию в I квартале на 8,4% (г/г) ввиду плановых ремонтов энергоблоков. Это позволило операторам ТЭС нарастить выработку за аналогичный период на 3,2% (г/г).

Если ситуация с ГЭС традиционно объясняется погодными факторами, то ремонты некоторых энергоблоков АЭС будут продолжаться в течение всего 2023 года (Калининская АЭС, Ленинградская АЭС, Смоленская АЭС, Нововоронежская АЭС и др.), что позитивно для производителей тепловой энергии. Отчитавшаяся об операционных результатах за I квартал "Юнипро" уже показала рост выработки на 1,5% (г/г) даже при снижении генерации Смоленской ГРЭС на 11,6% (г/г). Главный же оператор ТЭС в России, "Интер РАО", должен выиграть от сложившейся ситуации еще больше.

Объявленные IRAO дивиденды в размере 0,28 руб. стали приятным сюрпризом для рынка, и при условии сохранения нормы выплат в размере 25% чистой прибыли по МСФО они позволяют предположить, что прибыль компании взлетела на 20% (г/г) по итогам 2022 года. Экспорт электроэнергии компанией по итогам 2023 года, вероятно, снизится, но приобретения в сегменте инжиниринга должны полностью перекрыть данные потери. Кроме того, сдвиг с мертвой точки по ситуации с активами Uniper и Fortum в РФ подтверждает, что шансы на получение "Юнипро" у IRAO по-прежнему остаются. Замглавы Минфина сообщил, что заниматься временным управлением "Юнипро" в России будет компания, пострадавшая от аналогичных санкций западных стран. Вероятно, речь идет о "Роснефти", мажоритарным акционером которой является "Роснефтегаз", также владеющий почти 28% акционерного капитала "Интер РАО". Аффилированность "Роснефти" и "Интер РАО" открывает перспективы выгодной сделки между компаниями в части электростанций "Юнипро", хотя неопределенность касательно них все еще остается крайне высокой.

Что будет с активами Uniper и Fortum?

В конце апреля указом президента РФ российские активы финской Fortum и немецкой Uniper перешли под управление Росимущества. Более остальных отечественных инвесторов в этой связи интересует дальнейшая судьба "Юнипро" (83,73% акций принадлежит Uniper) и "ТГК-1" (29,45% принадлежит Fortum), точнее, перспективы возвращения компаний к выплате дивидендов. Мы рассматриваем данную новость преимущественно в положительном ключе для акционеров и видим несколько сценариев развития сложившейся ситуации:

1. Дивиденды будут выплачены в пользу всех акционеров. В пользу такого кейса говорит поручение президента РФ предложить идеи "по уточнению порядка выплаты части прибыли юридических лиц-резидентов их участникам, являющимся иностранными лицами, связанными с иностранными государствами". Мы полагаем, что это поручение в первую очередь связано именно с Uniper и Fortum, хотя потенциальный механизм перевода денежных средств в Финляндию и Германию пока неясен;

2. Дивиденды получат российские акционеры, а средства иностранных компаний будут заморожены на спецсчетах. Если кабмин не сможет обеспечить перевод средств в силу финансовых или юридических ограничений, то они могут быть заморожены на специальных счетах по аналогии с действиями Euroclear. Это наиболее выгодный вариант для Росимущества, которое получит возможность высвободить дивиденды в пользу прочих акционеров "Юнипро" и "ТГК-1" (в первую очередь, компании "Газпром энергохолдинг") и зарабатывать проценты с замороженных дивидендов Fortum и Uniper до разрешения ситуации;

3. Дивиденды не будут выплачиваться до полного ухода Fortum и Uniper из РФ. Этот сценарий не исключен, однако мы считаем его наименее вероятным в силу того, что правительство предпринимает активные шаги по урегулированию ситуации в последние месяцы, а большая доля в активах западных компаний в РФ принадлежит российским акционерам.

Ликвидация неценовых зон в ЕЭС

Резкий рост потребления электроэнергии на Дальнем Востоке в 2022 году и вероятное дальнейшее увеличение спроса в связи с ориентиром экономики РФ на Восток сделали проблему наличия в ДФО неценовой зоны еще более актуальной. Фактически это означает отсутствие конкуренции в регионе: практически все генерирующие активы и сетевая инфраструктура здесь принадлежат "РусГидро", а тарифы устанавливаются государством для каждой ТЭС отдельно. Это исторически приводило к хроническим убыткам компании в ДФО, поскольку "спущенные сверху" тарифы часто не покрывали себестоимость и дополнялись бюджетными субсидиями. Кроме того, обострилась проблема изношенности электросетей в регионе, которые могут не справляться с повышающейся нагрузкой. В начале 2023 года мы видим сразу несколько сигналов к тому, что данная ситуация может разрешиться на горизонте ближайших 2 лет.

В первую очередь мы отмечаем изменившуюся систему тарифообразования в ДФО, которая теперь подразумевает компенсацию выпадающих доходов из-за роста стоимости угля. В результате, согласно "Коммерсанту", тарифы для коммерческих потребителей в регионах ДФО взлетели в среднем почти на 50% в первые месяцы 2023 года. В результате одноставочная цена в среднем стала сопоставимой с ценами в европейской части России и на Урале.

Кроме того, новости о проработке со стороны ФАС плана по переходу регионов Дальнего Востока из неценовой в ценовую зону (2 ЦЗ) говорят о том, что регуляторы хотят завершить эту инициативу как можно скорее, в идеале к началу 2024 года. Безусловно, это позитивный сигнал для "РусГидро", поскольку убыточность местных филиалов может быть окончательно ликвидирована после данного шага. Основная проблема при таком переходе для компании заключается в том, что после него в регионе будет действовать запрет на совмещение генерации электроэнергии и электросетевой деятельности. Это говорит о том, что "РусГидро" придется расстаться со своими сетевыми активами в ДФО протяженностью 59 тыс. км. С учетом величины активов вероятным единственным покупателем являются "Россети-ФСК", и выгодность сделки для "РусГидро" может быть под вопросом: в частности, мы не исключаем вариант допэмиссии акций сетевого монополиста в пользу "РусГидро". В случае неблагоприятных условий сделки прибыль "РусГидро" в 2023–2024 гг. может оказаться под дополнительным давлением убытков по обесценениям ОС.

Тем не менее, ввиду существенно изменившихся в положительную сторону реалий деятельности "РусГидро" в ДФО мы изменили наше видение перспектив акций этой компании. Убытки в ДФО являлись главной проблемой компании, и их ликвидация позволит "РусГидро" выйти на качественно другой уровень с точки зрения эффективности бизнеса и дивидендных перспектив. В частности, в случае реализации вышеуказанных инициатив EBITDA "РусГидро" в 2023 году, по нашим оценкам, может увеличиться на 43% (г/г) до 99 млрд руб. (скорректированная EBITDA 118 млрд руб., +29% (г/г)), а дивиденды – до 0,07 руб. на акцию. В связи с этим мы присвоили акциям "РусГидро" рейтинг "покупать" с целевой ценой 0,92 руб. и потенциалом 15%.

Электроэнергетики РФ на фондовом рынке

Индекс электроэнергетики с апреля 2022 года заметно опережает Индекс МосБиржи, прибавив за период 17% против падения широкого рынка на 5%. Финансовые результаты представителей сектора подтверждают тезис о том, что отрасль довольно быстро приспособилась к ограничениям со стороны западных стран, непосредственный эффект которых на чистую прибыль был минимален.

Лидерство акций "Ленэнерго" по динамике на фондовом рынке среди представителей сектора и их взлет на 114% выглядят необоснованными с фундаментальной точки зрения. Низкий free float по "обычке" (1,04%) делают акции LSNG потенциальной целью спекуляций для крупных игроков, в связи с чем вложения в них сопряжены с высоким риском. С другой стороны, результаты акций "ФСК-Россети", которые снизились на 6% за сопоставимый период, выглядят справедливо: компания закрылась от инвесторов и работает в условиях колоссальной инвестиционной нагрузки с крайне низкой вероятностью дивидендов в ближайший год, несмотря на повышение тарифов на передачу на 6,3% с 1 мая 2023 года. Отметим также акции "Интер РАО", которые при нашем рейтинге "на уровне рынка" смогли опередить Индекс МосБиржи на 11% (с момента выхода исследования 21.10.2022) и принесли инвесторам 40% доходности за счет превышения ожиданий инвесторов по дивидендам за 2022 год.

Ожидания по дивидендам

По итогам опубликованных финансовых отчетов за 2022 год "ОГК-2", "Мосэнерго" и префы "Ленэнерго", согласно нашим оценкам, могут принести максимальную дивдоходность в секторе. С кейсами "ТГК-1" и "Юнипро" сроки принятия решений могут затянуться, в связи с чем вероятны специальные дивиденды уже в течение 2023 года.

Дивидендов от других крупных представителей сектора, в том числе "ФСК-Россети", "ЭЛ5-Энерго", "Россети-Волга" и "Россети Северо-Запад", мы не ожидаем.

Зарубежные utilities: фокус на "зеленые" кейсы

Постепенный переход регионов США на новые портфельные стандарты по ВИЭ ввиду принятия Акта о снижении инфляции в прошедшем году выглядит неизбежным и укрепляет перспективы кейсов с четкими планами по декарбонизации. По нашим подсчетам, акции наиболее "зеленых" представителей сектора стабильно опережают своих конкурентов на фондовом рынке, а с учетом снижения инфляции в США и вероятного скорого окончания периода ужесточения ДКП они могут проявить себя в числе лучших по росту чистой прибыли в ближайших кварталах. Долгосрочный инвестиционный фокус на "зеленых" кейсах при этом выглядит неизбежным.

Аналогичный тренд мы наблюдаем в Китае: масштабный рост установленной мощности ВИЭ привел к тому, что уже почти 50% всей энергосистемы страны приходится на возобновляемую генерацию. При этом правительство страны призывает к ускорению вводов с целью достижения цели по пику углеродных выбросов к 2030 году, что с учетом прогнозного роста энергопотребления выше ВВП в 2023 году дает сектору неплохие шансы на рост в ближайшие месяцы.

Индийский же коммунальный сектор с сохранением ориентации на угольные ТЭС выглядел аутсайдером в течение последнего года – рынки крайне неодобрительно отнеслись к задержке декарбонизации в стране. Отрасли пока не помогает даже то, что спрос на электроэнергию по прогнозам продолжит расти двухзначными темпами ввиду резкого скачка деловой активности в стране.

США

Американский коммунальный сектор продолжает показывать довольно ровную околонулевую динамику с начала 2023 года. Вероятной причиной выглядит аномально теплая погода в осенне-зимний период в США, которая способствовала сильному снижению выработки электростанций, в первую очередь ТЭС. Так, в январе совокупная генерация упала на 7,9% (г/г) с достижением минимальных годовых значений по оптовым ценам на электроэнергию в Новой Англии, Луизиане, Техасе и ряде других штатов, а в феврале показатель выработки снизился на 5,1% (г/г).

Погодные условия стали фактором давления на результаты компаний в I квартале. По подсчетам Refinitiv, на конец недели 24-28 апреля из 11 отчитавшихся компаний сектора лишь 64% смогли превзойти консенсус по чистой прибыли на акцию при среднем показателе по S&P 500 на уровне 78%. Это третий худший результат после финансового сектора и сектора недвижимости.

Тем не менее, период окончания роста ставок в США и стабильный тренд на снижение инфляции должны положительно сказаться на чистой прибыли коммунального сектора страны. Компании постепенно учитывают подскочившие операционные и процентные расходы прошлого года в новых тарифных заявках, в связи с чем в ближайшие 3 квартала сектор, согласно прогнозам, опередит S&P 500 по темпам роста чистой прибыли, а в IV квартале вовсе окажется в лидерах по показателю, немного отставая от другой защитной истории, а именно коммуникационных услуг.

На текущий момент сектор торгуется с мультипликатором P/E на уровне 25,5х, что на 7% меньше 5-летней средней 27,4х. Согласно нашей оценке справедливой стоимости фонда The Utilities Select Sector SPDR Fund, потенциал отрасли составляет около 15%.

Идти против тренда невыгодно

Мы отмечаем, что поддержка "зеленых" инвестиций в коммунальном секторе США становится все более выраженной и масштабной. С 2021 года Мичиган и Айова приняли новые стандарты по доле ВИЭ в портфеле генерации штата, что довело общее количество штатов с подобными инициативами до 36.

В силу разворачивания Акта о снижении инфляции, принятого в 2022 году и продлившего широкий перечень стимулов для возобновляемой генерации, мы ожидаем, что число штатов, принявших или усиливших "зеленые" стандарты будет расти в ближайшие годы. Уже в 2022 году 30 штатов установили более 100 МВт ВИЭ на своей территории с наиболее высокими показателями в Техасе, Калифорнии, Флориде и Оклахоме. По совокупной мощности проектов в стадии строительства либо проектирования на текущий момент лидируют Техас, Калифорния, Нью-Йорк, Индиана, Вирджиния, Аризона и Иллинойс.

В этой связи наиболее интересными долгосрочными вариантами для портфелей выглядят акции компаний из упомянутых выше штатов, которые получают возможность увеличивать свои доли на рынке за счет зеленых инвестиций. Проведенный нами анализ перфоманса акций отрасли на американском рынке (горизонт 52 недели) подтверждает тезис о предпочтительности кластера ESG-A (наиболее "зеленые" холдинги), которые в среднем опережают свои конкурентов на 2,8% по годовой доходности. Кроме того, именно представителям данного кластера отдают предпочтения аналитики: в текущий момент средний оценочный потенциал по ним составляет 14% против 10% по конкурентам.

Прочность тренда на декарбонизацию определяет нахождение акций NextEra Energy в числе наших фаворитов в секторе на рынке США. Помимо того, что компания является лидером по объемам установленной возобновляемой мощности в стране, ее регулируемый бизнес располагается во Флориде, у которой один из наиболее благоприятных регуляторных климатов в стране. Инвестиционные амбиции NEE и "зеленый" фокус позволяют компании рассчитывать на 7-8% всего энергорынка США к 2026 году при текущей доле около 5%. Наш рейтинг по акциям компании – "покупать" с целью $94 и потенциалом 25%.

Кроме того, мы обращаем внимание на акции NiSource, которые могут стать бенефициарами усиленного перехода Индианы на возобновляемую энергетику. Компания отличается высокой долей регулируемого бизнеса (около 95%), что дает кейсу "защитный" профиль, а инвестиционная привлекательность дополняется за счет дивидендной доходности выше средней по сектору: на горизонте NTM она, согласно нашим расчетам, составит 3,7%. Наш рейтинг по акциям компании – "покупать" с целью $32 и потенциалом 14%.

Китай и Гонконг

Восстановление спроса на электроэнергию в китайской экономике пока отстает от ВВП, что стало вероятной причиной относительно слабой динамики местных коммунальных компаний на фондовой бирже: при росте ВВП на 4,5% (г/г) в I квартале энергопотребление увеличилось лишь на 3,6% (г/г). Однако пространство для позитива по-прежнему остается: China Electricity Council сохраняет прогноз по росту энергопотребления на 6% (г/г) по итогам года, и это означает, что за оставшиеся 9 месяцев показатель должен увеличиться на 6,7% (г/г). Признаки ускорения мы начали наблюдать уже в марте, когда спрос на электроэнергию увеличился на 5,9% (г/г).

При этом большой резерв роста энергопотребления по итогам I квартала сохранился за энергоемкими отраслями. В частности, за первые три месяца года потребление в черной металлургии увеличилось на 2,7% (г/г), в химической промышленности – на 1,7% (г/г).

Установленная мощность ВИЭ в шаге от 800 ГВт

Демонстрируемые возобновляемой энергетикой в стране темпы роста продолжают ошеломлять. По итогам января-февраля 2023 года мощность СЭС подскочила до 413 ГВт (+30,8% г/г), а ВЭС – до 371 ГВт (+11,0% г/г). Это доводит совокупную мощность возобновляемых источников в китайской экономике до 1 199 ГВт, что соответствует 46% всей энергосистемы, а без учета ГЭС ВИЭ пробили отметку в 30% ЕЭС Китая. По информации министерства энергетики страны уже в марте СЭС стали крупнейшим возобновляемым источником электроэнергии в Китае, опередив ГЭС.

По нашему мнению, при прогнозных темпах вводов мощность ВИЭ в ЕЭС Китая превысит мощность теплоэлектростанций и АЭС уже в 2024 году. Страна приступила к активному освоению пустынных и заброшенных территорий в соответствии с планом, озвученным в 2022 году, и возведет ни них в общей сложности 455 ГВт ВИЭ (в том числе около 200 ГВт до 2025 года и 97 ГВт в 2023 году), большая часть которых будет подключена к новым магистральным сетям. При этом прошедшей осенью в государственном комитете по делам развития и реформ КНР призвали ускорить вводы возобновляемых источников с целью достижения пика по выбросам к 2030 году.

Мы сохраняем крайне позитивное видение китайской "зеленой" электроэнергетики и считаем сектор одной из наиболее интересных долгосрочных ставок на фондовом рынке. Согласно нашим ожиданиям, прогнозы China Electricity Council на 2023 год (СЭС + 97 ГВт, ВЭС + 65 ГВт) будут с высокой вероятностью перевыполнены с потенциалом увеличения установленной возобновляемой мощности до +200 ГВт.

Акции Longyuan Power, управляющей 4% всех ВИЭ Китая и сфокусированной на ветроэнергетике, ввиду озвученных выше факторов остаются в числе наших фаворитов. Компания показала снижение чистой прибыли на 32% по итогам 2022 года, но главной причиной этого стало обесценение активов на Украине, а также расходы по замене маломощных турбин в ряде провинций на более современные аналоги. Эти факторы оказывают мало влияния на долгосрочные перспективы компании, которая только в 2023 году планирует увеличить установленную мощность под своим управлением на 17%. Кроме того, снижение дебиторской задолженности Longyuan Power на 8,6% (г/г) по итогам 2022 года может говорить о том, что вопрос с просроченными субсидиями в адрес компании постепенно разрешается. Потенциал бумаги мы оцениваем в 48% при целевой цене 12 HKD.

Индия

Спрос на электроэнергию в Индии в марте прервал свою 31-месячную серию роста и сократился на 0,74% (г/г). Однако мартовская просадка была преимущественно вызвана температурным фактором, и она с запасом компенсируется уверенным ростом в январе и феврале (13% (г/г) и 9%(г/г) соответственно). Согласно ожиданиям правительства страны и экономистов, энергопотребление уже в апреле вернется к увеличению ввиду беспрецедентного роста экономической активности в стране. Так, индекс деловой активности в производственном секторе в апреле достиг 57,2 пунктов, а композитный PMI составил 61,6 пункт.

В январе 2023 года регулятор CEA обратился к компаниям отрасли с просьбой отложить закрытие угольных ТЭС по крайней мере до 2030 года и рассмотреть возможность продления их работы с необходимыми мероприятиями по модернизации. В краткосрочной перспективе это положительно скажется на работе сектора, который в значительной мере полагается на угольную генерацию (ответственна за 50% установленной мощности энергосистемы страны). Однако рынки восприняли новость в негативном ключе: задержка декарбонизации означает высокую зависимость сектора от волатильных котировок на уголь, что делает цены на Электроэнергию в стране самыми высокими в Южной Азии. Этим фактором объясняется значительное отставание динамики отрасли от широкого рынка в лице S&P BSE Sensex за последний год (-33,5%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба