17 мая 2023 ВТБ Моя Аналитика | Алроса

Наблюдательный совет «Алроса» на очном заседании избрал Павла Маринычева на должность генерального директора – председателя правления компании сроком на три года.

🧐 П.А. Маринычев с 2016 г. возглавлял один из ключевых производственных активов группы АЛРОСА – дочернюю компанию «Алмазы Анабара». Ранее занимал должность Первого заместителя Председателя Правительства Республики Саха (Якутия).

🖋 Также сегодня Коммерсантъ разместил интервью (https://www.kommersant.ru/doc/5987112?from=glavnoe_3) с предыдущим главой компании Сергеем Ивановым, занимавшим эту должность с 2017 г.

В интервью бывшего СЕО Алросы Коммерсанту мы выделили следующие тезисы:

· Чистый долг компании сейчас является отрицательным, даже после уплаты НДПИ

· Компания оценивает величину windfall tax всего в несколько миллиардов рублей, что составляет около 1% по отношению к ее капитализации, что соответствует нашим оценкам

· Компания во многом перешла к закупкам российской техники, а также техники из дружественных стран взамен техники от ушедших из России производителей

· С точки зрения производства и продаж компания выполнила или перевыполнила большинство показателей, поставленных набсоветом на 2022 год. Первый квартал 2023 года тоже достаточно хороший

· Алроса пока не рассматривает выход из активов в Анголе и Зимбабве, несмотря на имеющиеся сложности с банками. Стратегия в отношении африканских активов – прерогатива нового СЕО и Минфина

В интервью нас несколько разочаровало то, что ничего не было сказано об обновлении стратегии развития компании и о ее планах на будущее, что, впрочем, отчасти объясняется тем, что Сергей Иванов покидает пост СЕО, и разработка новой стратегии – задача в первую очередь нового менеджмента.

Наше мнение

Несмотря на во многом позитивные тезисы из интервью Сергея Иванова, а также привлекательную оценку – компания торгуется 2.7х по показателю 12 М EV/EBITDA, что почти в 2 раза ниже среднего за последние 5 лет, с 14% доходностью свободного денежного потока при текущих ценах, мы сохраняем осторожный взгляд на компанию.

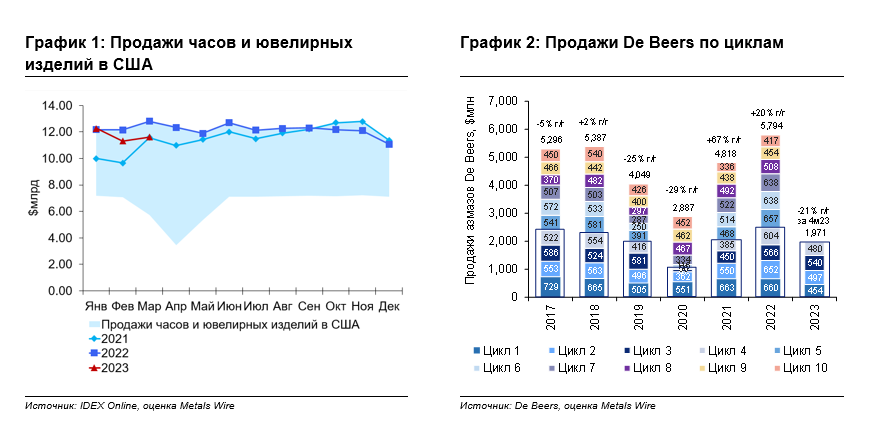

Краткосрочно алмазный рынок сейчас имеет негативный моментум на фоне инфляции и опасений рецессии. Продажи крупнейшего конкурента Алроса - компании De Beers - падают с начала 2023 г.; в апреле падение составило 20% г/г и 10% против исторического среднего. Экспорт огранщиков из Индии существенно сократился г/г в марте-апреле. При этом продажи ювелирной продукции также снижаются в США (~50% мирового рынка), а в Китае (~15% мирового рынка), согласно комментарию СЕО De Beers, рынок восстанавливается более медленными темпами, нежели этого ожидалось.

Что касается корпоративной истории – оцениваем назначение нового СЕО как нейтральное событие с точки зрения инвесторов. При этом Алроса продолжает не отчитываться об операционных и финансовых результатах с начала 2022 г. и ничто не свидетельствует в пользу ее возвращения к раскрытию информации. Тайминг возвращения к дивидендным выплатам пока также не ясен; мы считаем, что самое раннее, когда Алроса теоретически может объявить дивиденды, - это за 1 полугодие 2023 г.

🧐 П.А. Маринычев с 2016 г. возглавлял один из ключевых производственных активов группы АЛРОСА – дочернюю компанию «Алмазы Анабара». Ранее занимал должность Первого заместителя Председателя Правительства Республики Саха (Якутия).

🖋 Также сегодня Коммерсантъ разместил интервью (https://www.kommersant.ru/doc/5987112?from=glavnoe_3) с предыдущим главой компании Сергеем Ивановым, занимавшим эту должность с 2017 г.

В интервью бывшего СЕО Алросы Коммерсанту мы выделили следующие тезисы:

· Чистый долг компании сейчас является отрицательным, даже после уплаты НДПИ

· Компания оценивает величину windfall tax всего в несколько миллиардов рублей, что составляет около 1% по отношению к ее капитализации, что соответствует нашим оценкам

· Компания во многом перешла к закупкам российской техники, а также техники из дружественных стран взамен техники от ушедших из России производителей

· С точки зрения производства и продаж компания выполнила или перевыполнила большинство показателей, поставленных набсоветом на 2022 год. Первый квартал 2023 года тоже достаточно хороший

· Алроса пока не рассматривает выход из активов в Анголе и Зимбабве, несмотря на имеющиеся сложности с банками. Стратегия в отношении африканских активов – прерогатива нового СЕО и Минфина

В интервью нас несколько разочаровало то, что ничего не было сказано об обновлении стратегии развития компании и о ее планах на будущее, что, впрочем, отчасти объясняется тем, что Сергей Иванов покидает пост СЕО, и разработка новой стратегии – задача в первую очередь нового менеджмента.

Наше мнение

Несмотря на во многом позитивные тезисы из интервью Сергея Иванова, а также привлекательную оценку – компания торгуется 2.7х по показателю 12 М EV/EBITDA, что почти в 2 раза ниже среднего за последние 5 лет, с 14% доходностью свободного денежного потока при текущих ценах, мы сохраняем осторожный взгляд на компанию.

Краткосрочно алмазный рынок сейчас имеет негативный моментум на фоне инфляции и опасений рецессии. Продажи крупнейшего конкурента Алроса - компании De Beers - падают с начала 2023 г.; в апреле падение составило 20% г/г и 10% против исторического среднего. Экспорт огранщиков из Индии существенно сократился г/г в марте-апреле. При этом продажи ювелирной продукции также снижаются в США (~50% мирового рынка), а в Китае (~15% мирового рынка), согласно комментарию СЕО De Beers, рынок восстанавливается более медленными темпами, нежели этого ожидалось.

Что касается корпоративной истории – оцениваем назначение нового СЕО как нейтральное событие с точки зрения инвесторов. При этом Алроса продолжает не отчитываться об операционных и финансовых результатах с начала 2022 г. и ничто не свидетельствует в пользу ее возвращения к раскрытию информации. Тайминг возвращения к дивидендным выплатам пока также не ясен; мы считаем, что самое раннее, когда Алроса теоретически может объявить дивиденды, - это за 1 полугодие 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба