22 мая 2023 | HeadHunter

О компании.

HeadHunter — крупнейший в РФ и один из самых крупных сайтов по поиску работы и сотрудников в мире (по данным рейтинга Similarweb).

Кроме РФ представлена в некоторых странах СНГ: Беларусь, Казахстан, Узбекистан, Азербайджан, Киргизия.

Текущая цена акций.

Материнская компания HeadHunter Group PLC зарегистрирована на Кипре. А на МосБирже торгуются не акции, а депозитарные расписки. С октябрьских минимумов котировки выросли в 2 раза, но по-прежнему торгуются на 12% ниже цены размещения. И на 65% ниже исторических максимумов.

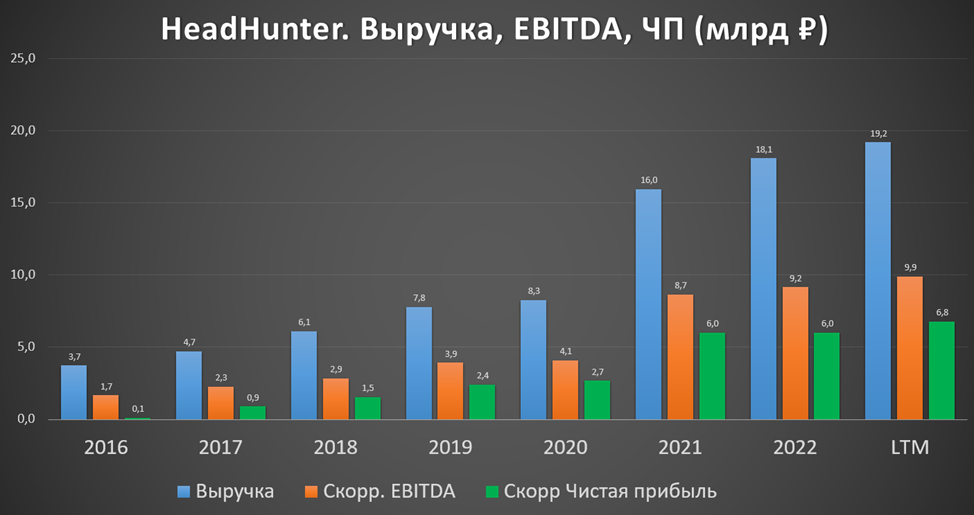

Финансовые результаты.

Квартальные результаты позитивны:

Выручка выросла на четверть г/г до 5,5 млрд в основном благодаря индексации тарифов и росту числа клиентов на 10%.

Скорр. EBITDA выросла на треть до 3 млрд на фоне небольшого роста расходов на маркетинг и персонал (+4% и +6% г/г соответственно).

Скорр. чистая прибыль 2,2 млрд (+51% г/г). Это рекордный рост.

На квартальном горизонте наблюдается рост финансовых результатов последние 3 квартала.

Также все отлично выглядит и на годовом горизонте. Планомерный рост выручки и прибыли уже 8 год. Скорость роста последние 5 лет превышает 25%.

Выручка по регионам и сегментам.

92% выручки приходится на РФ

53% выручки приходится на Москву и Санкт-Петербург.

45% ключевых аккаунтов также зарегистрированы в Москве и Санкт-Петербурге.

В первом квартале отмечается сбалансированный рост выручки по всем продуктам:

Комплексные подписки: 1,5 млрд (+21,5% г/г);

Доступ к базе резюме: 1 млрд (+18% г/г);

Размещение вакансий: 2,5 млрд (+30,9% г/г);

Дополнительные услуги: 0,5 млрд (+18,6% г/г).

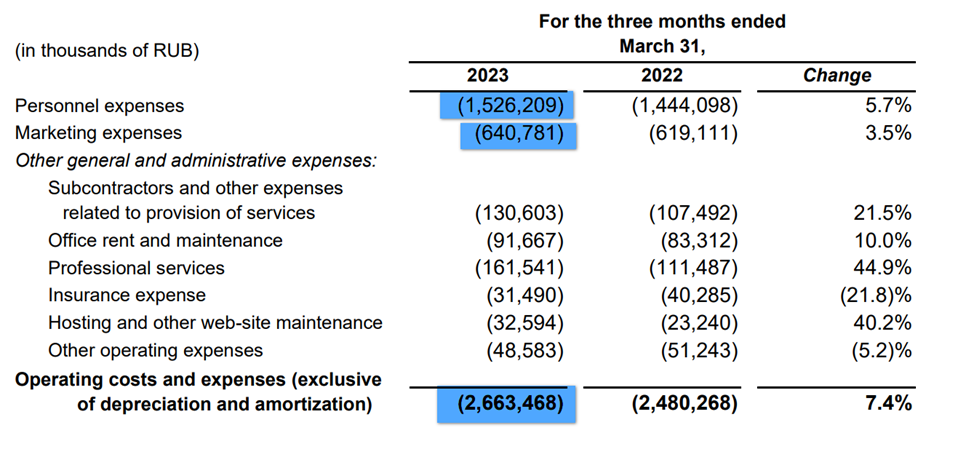

Операционные затраты.

Операционные затраты выросли на 7,4% г/г до 2,6 млрд. В основном за счет роста расходов на персонал на 6% и маркетинг на 4%.

Долговая нагрузка.

У компании отрицательный чистый долг. Чистых денежных средств на 4,7 млрд больше, чем долгов. Финансовое положение отличное.

FCF.

FCF (свободный денежный поток) положительный все последние кварталы. В 1Q 23 он равен 2,5 млрд. Эти свободные деньги компания может спокойно отправлять на дивиденды и байбэки.

Дивиденды и обратный выкуп.

Дивиденды являются элементом инвестиционной стратегии HeadHunter. Компания не может их сейчас платить из-за Кипрской регистрации, но ищет пути и возможности.

Как мы видели денег на счетах на 4,7 млрд больше, чем долгов (это 90₽ дивиденда на акцию или 5,5% доходности). А вообще денег на счетах почти 12 млрд (это 235₽ дивиденда на акцию или 14% доходности).

Вероятно, эти деньги пойдут на BuyBack, который недавно одобрили акционеры.

Перспективы и риски.

Среди перспектив компании – это продолжение гармоничного роста. Неплохой потенциал есть еще в регионах и в странах СНГ. Также HeadHunter периодически повышает тарифы. Но их рост должен быть ограничен, т.к. у компании есть конкуренты, которые могут переманить часть аудитории.

Сейчас среди конкурентов выделяются: SuperJob, Avito, VK Работа, Работа.ру. Не исключено, что когда-нибудь за это направление возьмется Яндекс, тогда будет совсем непросто.

Также к рискам можно отнести возможный спад на рынке труда, который может возникнуть из-за рецессий в экономике, новых волн мобилизаций и т.п.

Мультипликаторы.

Компания оценена не дёшево для российского рынка. Но мультипликаторы на минимальных исторических отметках.

Текущая цена акции = 1728 ₽

Капитализация = 87 млрд ₽

EV/EBITDA = 8,4

P/E = 16,2; P/E скорр = 12,9; fwd P/E 2023 = 10

P/S = 4,6

P/BV = 9,6

Рентабельность по EBITDA = 52%

Выводы.

HeadHunter относится к технологическому сектору. По сути – это сайт, мобильное приложение, плюс сервера и вся сопутствующая инфраструктура.

Растущая и при этом прибыльная компания.

Результаты за 1Q 23 очень позитивные и свидетельствуют о росте активности на рынке труда.

Операционные затраты выросли умеренно.

Компания генерирует хороший положительный денежный поток.

У компании отрицательный чистый долг и устойчивое финансовое положение.

Из-за иностранной прописки нет возможности выплачивать дивиденды. Компания накопила хороший кэш.

Акционеры одобрили BuyBack. Это может привести к росту котировок.

К рискам можно отнести развивающуюся конкуренцию и возможный спад на рынке труда.

Мультипликаторы недешёвые, но на минимальных исторических отметках.

HeadHunter — крупнейший в РФ и один из самых крупных сайтов по поиску работы и сотрудников в мире (по данным рейтинга Similarweb).

Кроме РФ представлена в некоторых странах СНГ: Беларусь, Казахстан, Узбекистан, Азербайджан, Киргизия.

Текущая цена акций.

Материнская компания HeadHunter Group PLC зарегистрирована на Кипре. А на МосБирже торгуются не акции, а депозитарные расписки. С октябрьских минимумов котировки выросли в 2 раза, но по-прежнему торгуются на 12% ниже цены размещения. И на 65% ниже исторических максимумов.

Финансовые результаты.

Квартальные результаты позитивны:

Выручка выросла на четверть г/г до 5,5 млрд в основном благодаря индексации тарифов и росту числа клиентов на 10%.

Скорр. EBITDA выросла на треть до 3 млрд на фоне небольшого роста расходов на маркетинг и персонал (+4% и +6% г/г соответственно).

Скорр. чистая прибыль 2,2 млрд (+51% г/г). Это рекордный рост.

На квартальном горизонте наблюдается рост финансовых результатов последние 3 квартала.

Также все отлично выглядит и на годовом горизонте. Планомерный рост выручки и прибыли уже 8 год. Скорость роста последние 5 лет превышает 25%.

Выручка по регионам и сегментам.

92% выручки приходится на РФ

53% выручки приходится на Москву и Санкт-Петербург.

45% ключевых аккаунтов также зарегистрированы в Москве и Санкт-Петербурге.

В первом квартале отмечается сбалансированный рост выручки по всем продуктам:

Комплексные подписки: 1,5 млрд (+21,5% г/г);

Доступ к базе резюме: 1 млрд (+18% г/г);

Размещение вакансий: 2,5 млрд (+30,9% г/г);

Дополнительные услуги: 0,5 млрд (+18,6% г/г).

Операционные затраты.

Операционные затраты выросли на 7,4% г/г до 2,6 млрд. В основном за счет роста расходов на персонал на 6% и маркетинг на 4%.

Долговая нагрузка.

У компании отрицательный чистый долг. Чистых денежных средств на 4,7 млрд больше, чем долгов. Финансовое положение отличное.

FCF.

FCF (свободный денежный поток) положительный все последние кварталы. В 1Q 23 он равен 2,5 млрд. Эти свободные деньги компания может спокойно отправлять на дивиденды и байбэки.

Дивиденды и обратный выкуп.

Дивиденды являются элементом инвестиционной стратегии HeadHunter. Компания не может их сейчас платить из-за Кипрской регистрации, но ищет пути и возможности.

Как мы видели денег на счетах на 4,7 млрд больше, чем долгов (это 90₽ дивиденда на акцию или 5,5% доходности). А вообще денег на счетах почти 12 млрд (это 235₽ дивиденда на акцию или 14% доходности).

Вероятно, эти деньги пойдут на BuyBack, который недавно одобрили акционеры.

Перспективы и риски.

Среди перспектив компании – это продолжение гармоничного роста. Неплохой потенциал есть еще в регионах и в странах СНГ. Также HeadHunter периодически повышает тарифы. Но их рост должен быть ограничен, т.к. у компании есть конкуренты, которые могут переманить часть аудитории.

Сейчас среди конкурентов выделяются: SuperJob, Avito, VK Работа, Работа.ру. Не исключено, что когда-нибудь за это направление возьмется Яндекс, тогда будет совсем непросто.

Также к рискам можно отнести возможный спад на рынке труда, который может возникнуть из-за рецессий в экономике, новых волн мобилизаций и т.п.

Мультипликаторы.

Компания оценена не дёшево для российского рынка. Но мультипликаторы на минимальных исторических отметках.

Текущая цена акции = 1728 ₽

Капитализация = 87 млрд ₽

EV/EBITDA = 8,4

P/E = 16,2; P/E скорр = 12,9; fwd P/E 2023 = 10

P/S = 4,6

P/BV = 9,6

Рентабельность по EBITDA = 52%

Выводы.

HeadHunter относится к технологическому сектору. По сути – это сайт, мобильное приложение, плюс сервера и вся сопутствующая инфраструктура.

Растущая и при этом прибыльная компания.

Результаты за 1Q 23 очень позитивные и свидетельствуют о росте активности на рынке труда.

Операционные затраты выросли умеренно.

Компания генерирует хороший положительный денежный поток.

У компании отрицательный чистый долг и устойчивое финансовое положение.

Из-за иностранной прописки нет возможности выплачивать дивиденды. Компания накопила хороший кэш.

Акционеры одобрили BuyBack. Это может привести к росту котировок.

К рискам можно отнести развивающуюся конкуренцию и возможный спад на рынке труда.

Мультипликаторы недешёвые, но на минимальных исторических отметках.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба