▫️Капитализация: 616 млрд ₽ / 308₽ за акцию

▫️Выручка TTM: 549 млрд ₽

▫️EBITDA TTM: 226 млрд ₽

▫️Чистая прибыль TTM: 42 млрд ₽

▫️Net debt/ скор. EBITDA: 1,7

▫️P/E ТТМ:14.6

▫️дивиденд за 2022:11,1%

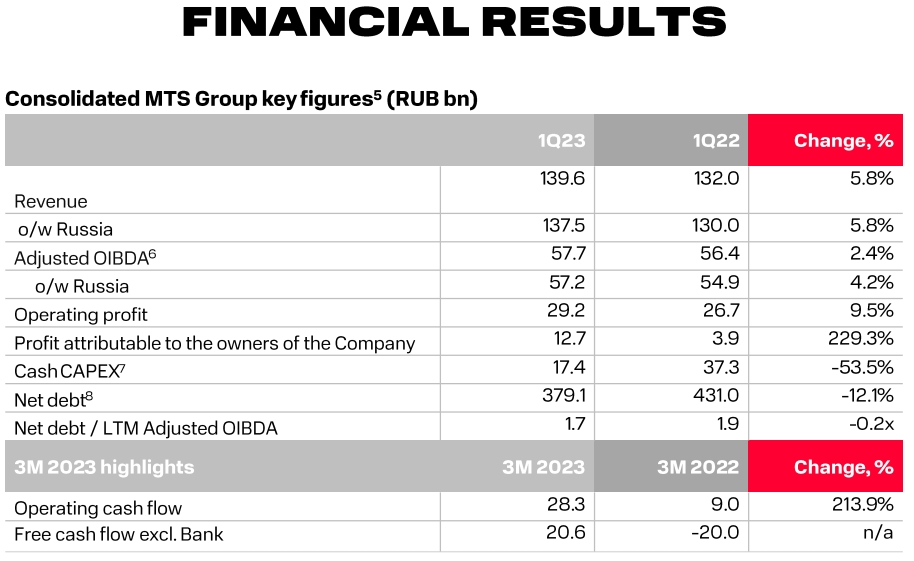

👉 Отдельно выделю результаты за 1кв2023г:

▫️Выручка:139,6 млрд ₽ (+5,8% г/г)

▫️OIBDA: 57,7 млрд ₽ (+2,4% г/г)

▫️Чистая прибыль: 12,7 млрд ₽ (против 3,9 млрд в 1кв2022)

✅ Результаты за 1кв2023 хорошие. Прибыль выросла в разы, в основном за счет снижения прочих и % расходов. На операционном уровне прибыль выросла всего на 2,5 млрд рублей (из-за снижения стоимости закупки перепроданных товаров).

✅ МТС все-таки остается дивидендной историей в 2023м году, СД рекомендовал выплату 34,29 р на акцию за 2022й год. При этом, чистый долг компании снизился на 51,9 млрд р с 1кв2022. Т.е. дивиденды выплачиваются без серьёзного ущерба смой компании.

✅ Все сегменты бизнеса чувствуют себя неплохо (кроме продаж телефонов и аксессуаров, там провальное падение примерно на четверть). Рост основного направления немного отстал от инфляции. Банковский сегмент растет на 34,8% г/г, рекламный бизнес — на 39,3% г/г.

Вывод:

Выплата дивидендов за 2022й год и относительно хорошие результаты по итогам 1кв2023 улучшают картину по компании, однако я все-равно не считаю компанию дешевой. Бизнес глобально растёт существенно медленнее инфляции, а доходность 10-11% можно получать инвестируя в облигации, где рисков намного меньше. На мой взгляд, 250 рублей — вполне адекватная цена акций даже с учетом будущих дивидендов.

▫️Выручка TTM: 549 млрд ₽

▫️EBITDA TTM: 226 млрд ₽

▫️Чистая прибыль TTM: 42 млрд ₽

▫️Net debt/ скор. EBITDA: 1,7

▫️P/E ТТМ:14.6

▫️дивиденд за 2022:11,1%

👉 Отдельно выделю результаты за 1кв2023г:

▫️Выручка:139,6 млрд ₽ (+5,8% г/г)

▫️OIBDA: 57,7 млрд ₽ (+2,4% г/г)

▫️Чистая прибыль: 12,7 млрд ₽ (против 3,9 млрд в 1кв2022)

✅ Результаты за 1кв2023 хорошие. Прибыль выросла в разы, в основном за счет снижения прочих и % расходов. На операционном уровне прибыль выросла всего на 2,5 млрд рублей (из-за снижения стоимости закупки перепроданных товаров).

✅ МТС все-таки остается дивидендной историей в 2023м году, СД рекомендовал выплату 34,29 р на акцию за 2022й год. При этом, чистый долг компании снизился на 51,9 млрд р с 1кв2022. Т.е. дивиденды выплачиваются без серьёзного ущерба смой компании.

✅ Все сегменты бизнеса чувствуют себя неплохо (кроме продаж телефонов и аксессуаров, там провальное падение примерно на четверть). Рост основного направления немного отстал от инфляции. Банковский сегмент растет на 34,8% г/г, рекламный бизнес — на 39,3% г/г.

Вывод:

Выплата дивидендов за 2022й год и относительно хорошие результаты по итогам 1кв2023 улучшают картину по компании, однако я все-равно не считаю компанию дешевой. Бизнес глобально растёт существенно медленнее инфляции, а доходность 10-11% можно получать инвестируя в облигации, где рисков намного меньше. На мой взгляд, 250 рублей — вполне адекватная цена акций даже с учетом будущих дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба