Конспект телеконференции Сегежи (СЕО Михаил Шамолин и CFO Владимир Травков)

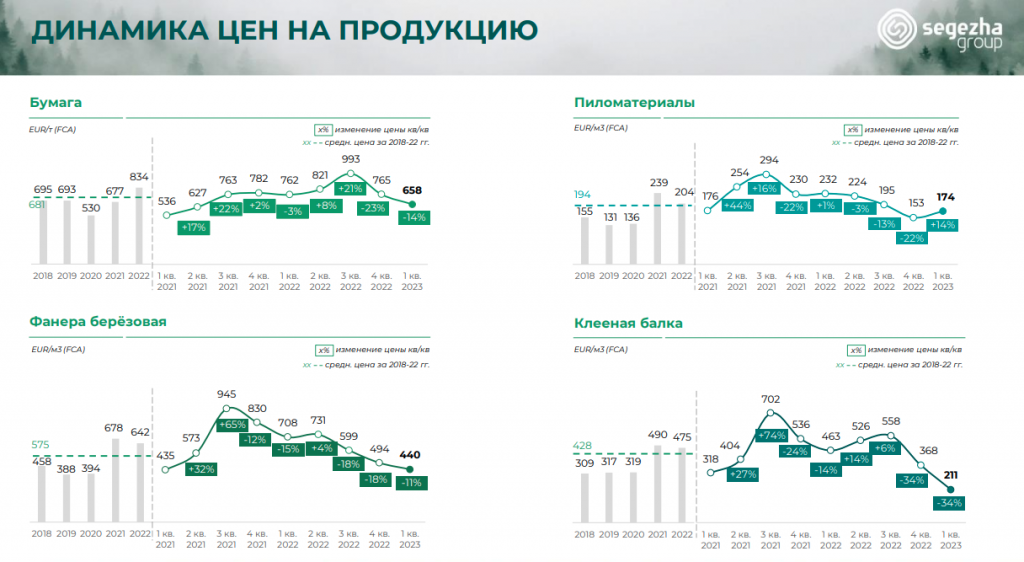

👉 Ожидали рост цены в Европе на продукцию — но этого не произошло.Оживления спроса нет — даже шведская продукция идет в Китай и Египет, конкурирует с нашей продукцией. Рынок депрессивен, но возможно дно рядом.

👉 Цены в Китае сейчас обеспечивают рентабельность работы, 2 и 3 квартал являются пиковыми для пиломатериалов

👉 Перебросили часть техники с Сегежи СЗ на Сибирь, будут работать в четыре смены весь летний сезон

👉 Не ждут снижения цен на продукцию (цена упирается в себестоимость основных игроков)

👉 Все производства загружены на 90-95%, фанерный бизнес восстановился (новые клиенты нашлись). Нио дного нерентабельного производства сейчас нет

👉 В 23 году неизвестно что будет, но в 2024 году точно будет отскок цен на продукцию

👉 Возможные субсидии оценивают от 1,5 до 4 млрд рублей, но пока их еще нет. В прошлом году получили 3 млрд рублей транспортных субсидий

👉 Большой трафик из Новороссийска в Турцию

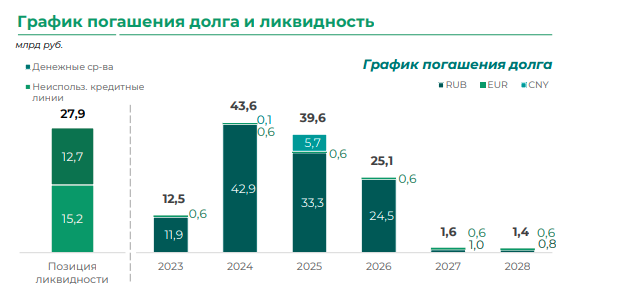

👉 Высокая долговая нагрузка, находятся в контакте с банками — в мае прошли успешный рефинанс с банком большой суммы долга

👉 Дивиденды заплатили авансом ранее, в перспективе их платить будет не просто (относитесь к долгу с пониманием). Если увидят серьезное улучшение результата — могут вернутся к вопросу промежуточных дивов даже в этом году

👉 Капекс в этом году будет 7 млрд, по вятскому комбинату получили оборудование, но пока не монтируют его (хотят загрузить на 100% пока все текущие заводы)

Итого: ничего нового, Сегежа перешла в режим энергосбережения (или деньгосбережения). Основной расчет — на рост цены на продукцию или девальвацию, похоже так себе «инвест идея», хотя и актив циклический, если и покупать, то на дне цикла (правда неизвестно сейчас ли дно или на банкротстве?))

Сравните с конспектом за 3-й квартал, сильно что-то изменилось кроме роста долга?)

👉 Ожидали рост цены в Европе на продукцию — но этого не произошло.Оживления спроса нет — даже шведская продукция идет в Китай и Египет, конкурирует с нашей продукцией. Рынок депрессивен, но возможно дно рядом.

👉 Цены в Китае сейчас обеспечивают рентабельность работы, 2 и 3 квартал являются пиковыми для пиломатериалов

👉 Перебросили часть техники с Сегежи СЗ на Сибирь, будут работать в четыре смены весь летний сезон

👉 Не ждут снижения цен на продукцию (цена упирается в себестоимость основных игроков)

👉 Все производства загружены на 90-95%, фанерный бизнес восстановился (новые клиенты нашлись). Нио дного нерентабельного производства сейчас нет

👉 В 23 году неизвестно что будет, но в 2024 году точно будет отскок цен на продукцию

👉 Возможные субсидии оценивают от 1,5 до 4 млрд рублей, но пока их еще нет. В прошлом году получили 3 млрд рублей транспортных субсидий

👉 Большой трафик из Новороссийска в Турцию

👉 Высокая долговая нагрузка, находятся в контакте с банками — в мае прошли успешный рефинанс с банком большой суммы долга

👉 Дивиденды заплатили авансом ранее, в перспективе их платить будет не просто (относитесь к долгу с пониманием). Если увидят серьезное улучшение результата — могут вернутся к вопросу промежуточных дивов даже в этом году

👉 Капекс в этом году будет 7 млрд, по вятскому комбинату получили оборудование, но пока не монтируют его (хотят загрузить на 100% пока все текущие заводы)

Итого: ничего нового, Сегежа перешла в режим энергосбережения (или деньгосбережения). Основной расчет — на рост цены на продукцию или девальвацию, похоже так себе «инвест идея», хотя и актив циклический, если и покупать, то на дне цикла (правда неизвестно сейчас ли дно или на банкротстве?))

Сравните с конспектом за 3-й квартал, сильно что-то изменилось кроме роста долга?)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба