25 мая 2023 | Алроса

О компании:

Тикер на бирже: ALRS

Производит ювелирные и промышленные алмазы

Активы в России и Африке

35 млн карат — производство алмазов

Алроса на 33% принадлежит Росимуществу и на 25% Якутскому региону

Средний объем торгов за 3 месяца — 786 млн ₽/ день

Показатели 2022П:

Чистый долг / EBITDA

Рентабельность EBITDA: 39%

P/E: 7,1

Древние греки и римляне считали алмазы слезами богов. Со слезами радости или горя будут акционеры после СД Алросы по дивидендам? Узнаете из нашей инвестиционной идеи.

Инвестиционная возможность

Мы ожидаем переоценки акций компании Алроса на 29%. Триггером может стать возврат к дивидендным выплатам.

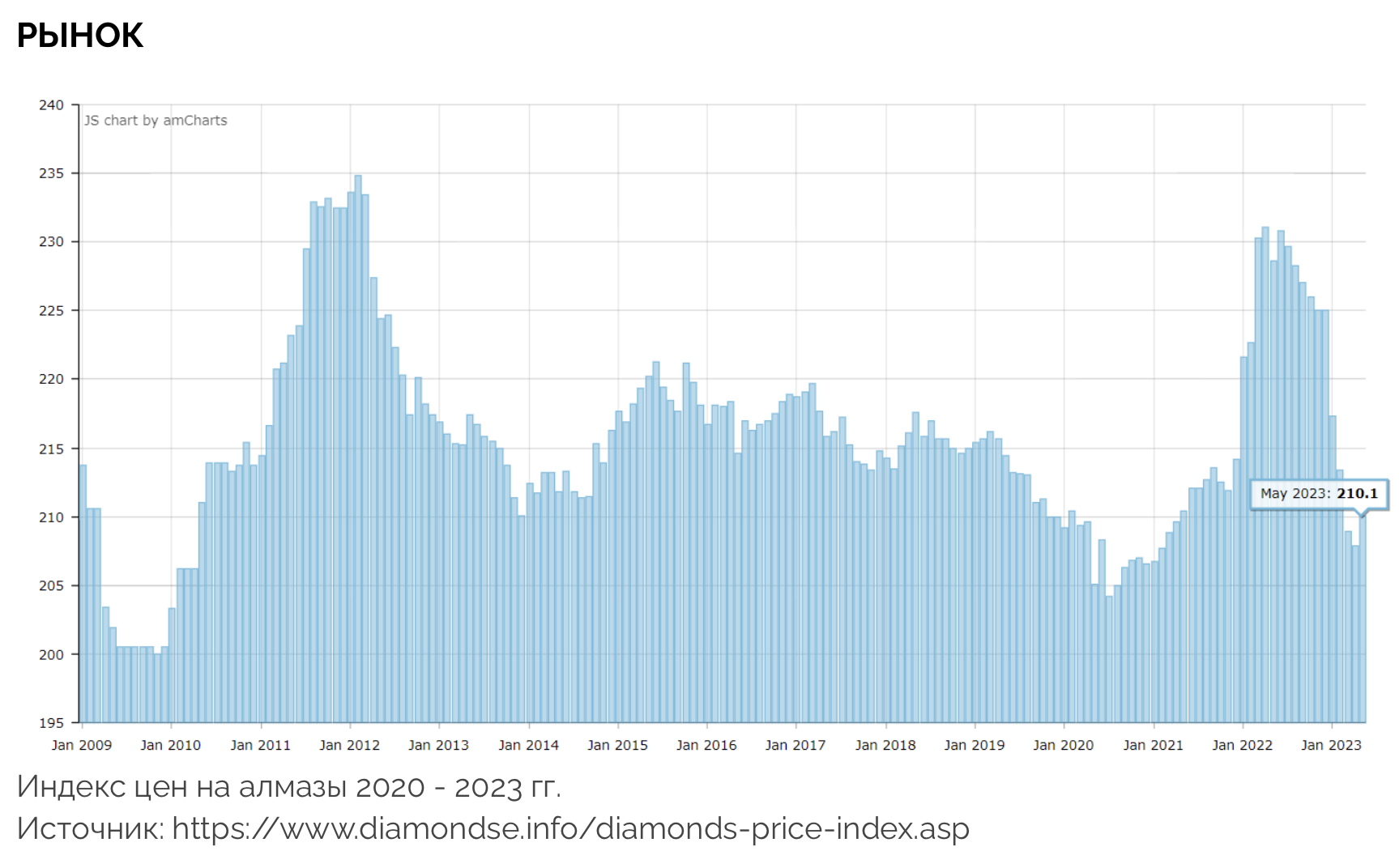

В 2021 году после снятия локдаунов цены на алмазы выросли за счет отложенного спроса. Мы ожидаем устойчивых цен в ближайшее время, так как не видим существенных факторов для изменения рынка (спроса и предложения).

В 2022 году Алроса не выплатила дивиденды.

На денежный поток компании в 2023 году окажет влияние дополнительный НДПИ.

Мы ожидаем возврата к выплате дивидендов и снижение налоговой нагрузки с 2024 года.

Сильные стороны и возможности слабые стороны и риски:

Устойчивый спрос на алмазы и, следовательно, цены. Во время рецессий и кризисов богатые люди не перестают покупать предметы роскоши и ювелирные изделия.

По мнению Пола Зимниски, эксперта по рынку, предложение на рынке алмазов продолжит сокращаться и это станет драйвером для роста цен и дивидендов компании Алроса.

Эффективная инвестиционная программа за счет богатых месторождений и грамотного управления затратами — точка роста будущих дивидендов.

Выручка компании связана с курсом доллара, что минимизирует риски девальвации рубля.

Компания выплачивала дивиденды из свободного денежного потока. При возврате к выплатам дивидендная доходность может составить более 10%.

Слабые стороны и риски

Самый существенный риск — попасть в реестр запрещенных компаний на уровне Кимберлийского процесса. Алмазы запрещенные Кимберлийским процессом признаются кровавыми и могут продаваться только на черном рынке и с существенным дисконтом.

В 2023 году Алроса заплатит дополнительный НДПИ в размере 19 млрд рублей, что снизит потенциальные дивиденды на 2 рубля в пересчете на 1 акцию.

Рост спроса на искусственные алмазы может стать ограничением для Алросы из-за снижения цен на ее продукцию.

Вывод: покупать.

Мы ожидаем возврата Алросы к дивидендным выплатам. С учетом устойчивости бизнеса инвесторы получат стабильный денежный поток с потенциальным апсайдом стоимости акций в 24%.

Тикер на бирже: ALRS

Производит ювелирные и промышленные алмазы

Активы в России и Африке

35 млн карат — производство алмазов

Алроса на 33% принадлежит Росимуществу и на 25% Якутскому региону

Средний объем торгов за 3 месяца — 786 млн ₽/ день

Показатели 2022П:

Чистый долг / EBITDA

Рентабельность EBITDA: 39%

P/E: 7,1

Древние греки и римляне считали алмазы слезами богов. Со слезами радости или горя будут акционеры после СД Алросы по дивидендам? Узнаете из нашей инвестиционной идеи.

Инвестиционная возможность

Мы ожидаем переоценки акций компании Алроса на 29%. Триггером может стать возврат к дивидендным выплатам.

В 2021 году после снятия локдаунов цены на алмазы выросли за счет отложенного спроса. Мы ожидаем устойчивых цен в ближайшее время, так как не видим существенных факторов для изменения рынка (спроса и предложения).

В 2022 году Алроса не выплатила дивиденды.

На денежный поток компании в 2023 году окажет влияние дополнительный НДПИ.

Мы ожидаем возврата к выплате дивидендов и снижение налоговой нагрузки с 2024 года.

Сильные стороны и возможности слабые стороны и риски:

Устойчивый спрос на алмазы и, следовательно, цены. Во время рецессий и кризисов богатые люди не перестают покупать предметы роскоши и ювелирные изделия.

По мнению Пола Зимниски, эксперта по рынку, предложение на рынке алмазов продолжит сокращаться и это станет драйвером для роста цен и дивидендов компании Алроса.

Эффективная инвестиционная программа за счет богатых месторождений и грамотного управления затратами — точка роста будущих дивидендов.

Выручка компании связана с курсом доллара, что минимизирует риски девальвации рубля.

Компания выплачивала дивиденды из свободного денежного потока. При возврате к выплатам дивидендная доходность может составить более 10%.

Слабые стороны и риски

Самый существенный риск — попасть в реестр запрещенных компаний на уровне Кимберлийского процесса. Алмазы запрещенные Кимберлийским процессом признаются кровавыми и могут продаваться только на черном рынке и с существенным дисконтом.

В 2023 году Алроса заплатит дополнительный НДПИ в размере 19 млрд рублей, что снизит потенциальные дивиденды на 2 рубля в пересчете на 1 акцию.

Рост спроса на искусственные алмазы может стать ограничением для Алросы из-за снижения цен на ее продукцию.

Вывод: покупать.

Мы ожидаем возврата Алросы к дивидендным выплатам. С учетом устойчивости бизнеса инвесторы получат стабильный денежный поток с потенциальным апсайдом стоимости акций в 24%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба