Эксперты БКС Экспресс дают прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

Взгляд на рынок

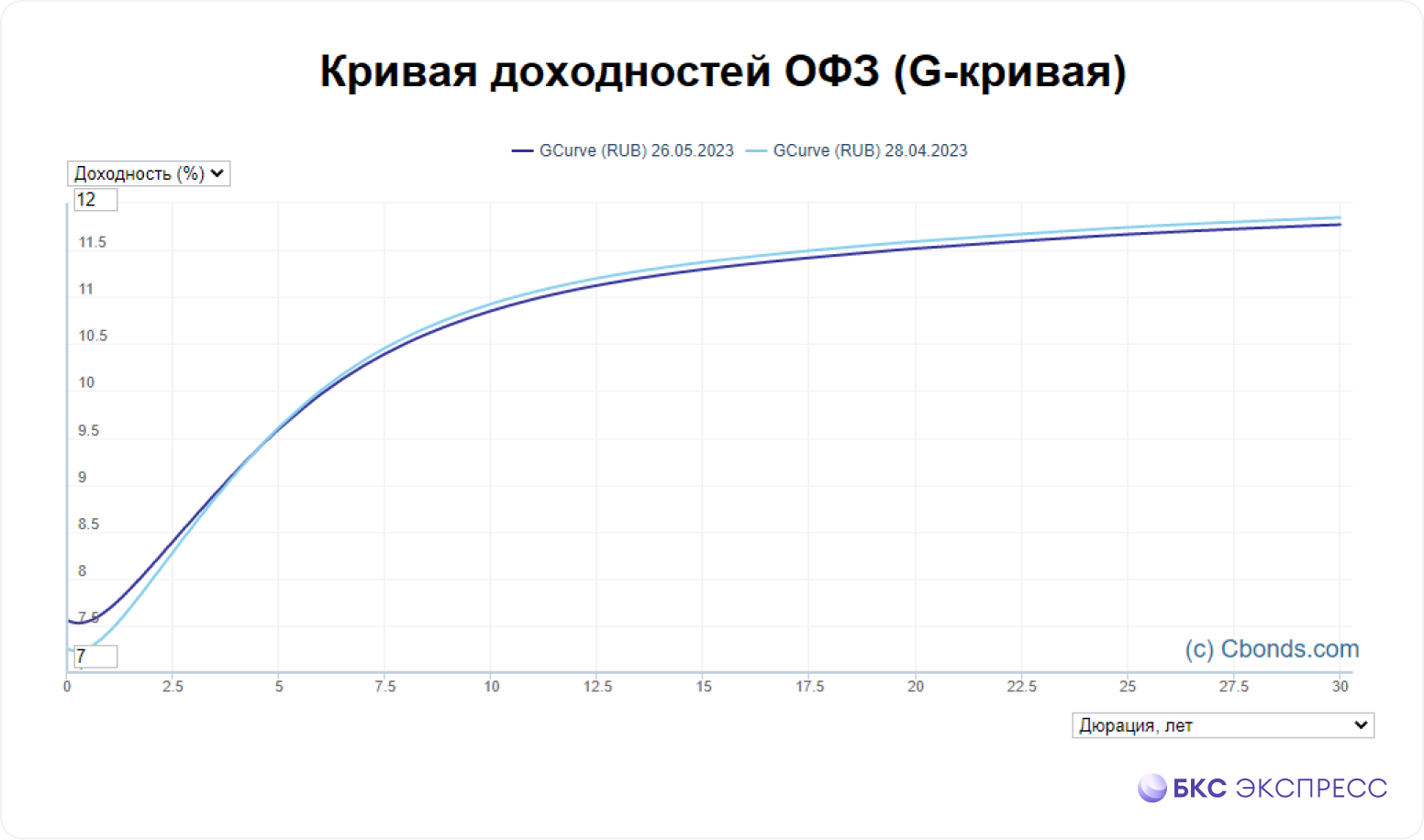

На прошлой неделе доходности по ОФЗ оставались стабильны. На протяжении всего месяца наблюдались лишь незначительные коррекции G-кривой, которая чуть подросла на участке до 2 лет и едва заметно опустилась свыше 8 лет. Процентные условия на рынке облигаций остаются стабильными, что говорит о низкой волатильности котировок и отсутствии изменений в прогнозах.

Минфин занимает обычными темпами. На прошлой неделе прошло два аукциона ОФЗ, где были предложены выпуски ОФЗ-ПД 26240 и 26242. Общий объем размещения составил 63,6 млрд руб. по номиналу. Доходности близки к рыночным.

Инфляция на неделе до 22 мая составила 0,04%. Годовой показатель составил 2,35%. В ближайшие месяцы он будет ускоряться под влиянием эффекта базы лета 2022 г., когда наблюдалась дезинфляционная волна. В целом ситуация развивается в соответствии с базовым прогнозом ЦБ РФ.

Ярмарка эмитентов

На выходных прошло мероприятие «Ярмарка эмитентов», на котором выступали представители эмитентов, организаторов размещения и других активных участников рынка высокодоходных облигаций (ВДО). В основной массе спикеры демонстрировали оптимизм в отношении развитии сегмента, указывали на снизившиеся риски дефолтов и отмечали большой потенциал роста рынка ВДО.

Организаторы размещений поделились, что могут представить рынку более 20 новых эмитентов до конца года. Дефолтов в этом году ждут примерно от 3–4 эмитентов.

На сегмент ВДО, где доминируют компании малого и среднего бизнеса, приходится основная масса новых имен на российском долговом рынке. Рынок активно развивается, несмотря на переменчивую экономическую конъюнктуру, и показывает достаточно консервативный для класса бумаг процент дефолтности.

Ставки по ВДО формально начинаются от уровня «ключевая ставка + 5%». Эти облигации лучше подходят опытным инвесторам, которые способны оценить принимаемые на себя риски. Мы регулярно публикуем диверсифицированную подборку ВДО с умеренным риском, которая может стать ориентиром для тех, кто хочет получать доход от этого класса активов.

Замещение евробондов станет массовым

Свежий указ президента обязывает эмитентов евробондов с погашением после 1 января 2024 г. выпускать замещающие облигации. Указ касается тех еврооблигаций, которые учитываются на счетах в НРД, поскольку провести замещение по бондам, хранящимся напрямую в Euroclear и Clearstream, во многих случаях практически невозможно.

По итогам 2023 г. объем замещающих облигаций в обращении может вырасти в разы. Это приведет к расширению ассортимента доступных инвесторам валютных инструментов и улучшению ликвидности в сегменте. Побочным эффектом станет давление на цены замещающих облигаций. Вероятно, высокие доходности по этим инструментам будут наблюдаться до конца года. Это может повысить привлекательность инструмента, хотя действующие инвесторы могут быть разочарованы отсутствием спекулятивной прибыли.

На сегодняшний день подавляющее большинство замещающих бондов на бирже выпущено Газпромом. Доходности по его долларовым бондам достигают 8,9% с погашением через 6–8 лет. Чуть выше 9% дает группа ПИК по бондам с погашением через 3 года.

В евро инвестор может получить 9,5% с погашением через 2–3 года. В фунтах стерлингов — 9,8% в год к апрелю 2024 г. В швейцарских франках — 8,5% в год к июню 2027 г.

Размещения, дефолты и рейтинги

На прошлой неделе успешно был размещен 3-летний выпуск Каршеринг Руссия 001Р-02 по ставке купона 12,7% (доходность 13,2%). Объем выпуска в ходе сбора заявок был увеличен втрое — с 1,5 млрд до 4,5 млрд руб.

На этой неделе на долговом рынке второй свой выпуск с номером БО-01 на 250 млн руб. представит производитель металлоконструкций Ультра. Ставка купона по 4-летнему выпуску заявлена на уровне 16%. По выпуску предусмотрена put-оферта через 1,5 года.

Агентство АКРА повысило рейтинг АО «Совкомбанк страхование» до AA(RU) «стабильный» и ПАО «Ростелеком» до AA+(RU) «стабильный». Агентство отозвало рейтинг АО «Коммерческая недвижимость ФПК «Гарант-инвест» и присвоило рейтинг ООО «Урожай» на уровне B+(RU).

Агентство Эксперт РА отозвало без подтверждения рейтинг ПАО «УК «Голдман Групп». Ранее по эмитенту действовал рейтинг ruC с «развивающимся» прогнозом.

ТОП-5 рублевых облигаций

МВ Финанс, 001Р-02

МВ Финанс — SPV российской торговой сети по продаже бытовой техники и электроники ПАО «М.Видео». В 2022 г. компания испытала сложности в связи с ограничениями на импорт. Издержки выросли, но платежеспособность компании остается устойчивой. Основа кредитоспособности: сильная рыночная позиция, высокая оценка бизнес-профиля, узнаваемость брендов и высокий уровень корпоративного управления. Рейтинг A(RU) «стабильный» от АКРА.

Лидер-Инвест БО-ПО3 (Эталон)

Эмитент выпуска АО Лидер-инвест входит в периметр строительной группы Эталон, которая входит в топ-10 крупнейших девелоперов страны. Объем текущего строительства в мае 2023 г. составляет около 922 тыс. кв. м. Группа обладает кредитным рейтингом ruA- от агентства Эксперт РА. Агентство отмечает, что компания характеризуется высокой маржинальностью, низкой долговой нагрузкой и высокой дисциплиной по своевременной сдаче проектов. Портфель проектов группы характеризуется высокой степенью диверсификации.

Самолет ГК-БО-П11

Группа объединяет ряд ведущих российских девелоперских компаний полного цикла, возводит объекты недвижимости в Москве, Московской и Ленинградской областях. Компания стремительно развивается и наращивает финансовые показатели. В январе 2023 г. АКРА повысило кредитный рейтинг до «А(RU)», со «стабильным» прогнозом.

О'КЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв. м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА. Выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей.

Сегежа Групп 002Р-01R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA+ от агентства Эксперт РА.

Взгляд на рынок

На прошлой неделе доходности по ОФЗ оставались стабильны. На протяжении всего месяца наблюдались лишь незначительные коррекции G-кривой, которая чуть подросла на участке до 2 лет и едва заметно опустилась свыше 8 лет. Процентные условия на рынке облигаций остаются стабильными, что говорит о низкой волатильности котировок и отсутствии изменений в прогнозах.

Минфин занимает обычными темпами. На прошлой неделе прошло два аукциона ОФЗ, где были предложены выпуски ОФЗ-ПД 26240 и 26242. Общий объем размещения составил 63,6 млрд руб. по номиналу. Доходности близки к рыночным.

Инфляция на неделе до 22 мая составила 0,04%. Годовой показатель составил 2,35%. В ближайшие месяцы он будет ускоряться под влиянием эффекта базы лета 2022 г., когда наблюдалась дезинфляционная волна. В целом ситуация развивается в соответствии с базовым прогнозом ЦБ РФ.

Ярмарка эмитентов

На выходных прошло мероприятие «Ярмарка эмитентов», на котором выступали представители эмитентов, организаторов размещения и других активных участников рынка высокодоходных облигаций (ВДО). В основной массе спикеры демонстрировали оптимизм в отношении развитии сегмента, указывали на снизившиеся риски дефолтов и отмечали большой потенциал роста рынка ВДО.

Организаторы размещений поделились, что могут представить рынку более 20 новых эмитентов до конца года. Дефолтов в этом году ждут примерно от 3–4 эмитентов.

На сегмент ВДО, где доминируют компании малого и среднего бизнеса, приходится основная масса новых имен на российском долговом рынке. Рынок активно развивается, несмотря на переменчивую экономическую конъюнктуру, и показывает достаточно консервативный для класса бумаг процент дефолтности.

Ставки по ВДО формально начинаются от уровня «ключевая ставка + 5%». Эти облигации лучше подходят опытным инвесторам, которые способны оценить принимаемые на себя риски. Мы регулярно публикуем диверсифицированную подборку ВДО с умеренным риском, которая может стать ориентиром для тех, кто хочет получать доход от этого класса активов.

Замещение евробондов станет массовым

Свежий указ президента обязывает эмитентов евробондов с погашением после 1 января 2024 г. выпускать замещающие облигации. Указ касается тех еврооблигаций, которые учитываются на счетах в НРД, поскольку провести замещение по бондам, хранящимся напрямую в Euroclear и Clearstream, во многих случаях практически невозможно.

По итогам 2023 г. объем замещающих облигаций в обращении может вырасти в разы. Это приведет к расширению ассортимента доступных инвесторам валютных инструментов и улучшению ликвидности в сегменте. Побочным эффектом станет давление на цены замещающих облигаций. Вероятно, высокие доходности по этим инструментам будут наблюдаться до конца года. Это может повысить привлекательность инструмента, хотя действующие инвесторы могут быть разочарованы отсутствием спекулятивной прибыли.

На сегодняшний день подавляющее большинство замещающих бондов на бирже выпущено Газпромом. Доходности по его долларовым бондам достигают 8,9% с погашением через 6–8 лет. Чуть выше 9% дает группа ПИК по бондам с погашением через 3 года.

В евро инвестор может получить 9,5% с погашением через 2–3 года. В фунтах стерлингов — 9,8% в год к апрелю 2024 г. В швейцарских франках — 8,5% в год к июню 2027 г.

Размещения, дефолты и рейтинги

На прошлой неделе успешно был размещен 3-летний выпуск Каршеринг Руссия 001Р-02 по ставке купона 12,7% (доходность 13,2%). Объем выпуска в ходе сбора заявок был увеличен втрое — с 1,5 млрд до 4,5 млрд руб.

На этой неделе на долговом рынке второй свой выпуск с номером БО-01 на 250 млн руб. представит производитель металлоконструкций Ультра. Ставка купона по 4-летнему выпуску заявлена на уровне 16%. По выпуску предусмотрена put-оферта через 1,5 года.

Агентство АКРА повысило рейтинг АО «Совкомбанк страхование» до AA(RU) «стабильный» и ПАО «Ростелеком» до AA+(RU) «стабильный». Агентство отозвало рейтинг АО «Коммерческая недвижимость ФПК «Гарант-инвест» и присвоило рейтинг ООО «Урожай» на уровне B+(RU).

Агентство Эксперт РА отозвало без подтверждения рейтинг ПАО «УК «Голдман Групп». Ранее по эмитенту действовал рейтинг ruC с «развивающимся» прогнозом.

ТОП-5 рублевых облигаций

МВ Финанс, 001Р-02

МВ Финанс — SPV российской торговой сети по продаже бытовой техники и электроники ПАО «М.Видео». В 2022 г. компания испытала сложности в связи с ограничениями на импорт. Издержки выросли, но платежеспособность компании остается устойчивой. Основа кредитоспособности: сильная рыночная позиция, высокая оценка бизнес-профиля, узнаваемость брендов и высокий уровень корпоративного управления. Рейтинг A(RU) «стабильный» от АКРА.

Лидер-Инвест БО-ПО3 (Эталон)

Эмитент выпуска АО Лидер-инвест входит в периметр строительной группы Эталон, которая входит в топ-10 крупнейших девелоперов страны. Объем текущего строительства в мае 2023 г. составляет около 922 тыс. кв. м. Группа обладает кредитным рейтингом ruA- от агентства Эксперт РА. Агентство отмечает, что компания характеризуется высокой маржинальностью, низкой долговой нагрузкой и высокой дисциплиной по своевременной сдаче проектов. Портфель проектов группы характеризуется высокой степенью диверсификации.

Самолет ГК-БО-П11

Группа объединяет ряд ведущих российских девелоперских компаний полного цикла, возводит объекты недвижимости в Москве, Московской и Ленинградской областях. Компания стремительно развивается и наращивает финансовые показатели. В январе 2023 г. АКРА повысило кредитный рейтинг до «А(RU)», со «стабильным» прогнозом.

О'КЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв. м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА. Выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей.

Сегежа Групп 002Р-01R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA+ от агентства Эксперт РА.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба