Акции HeadHunter вплотную подошли к целевой цене в 2100 рублей, в связи с этим решил обновить прогноз и заодно разобрать отчет за первый квартал 2023 года.

Результаты вкратце:

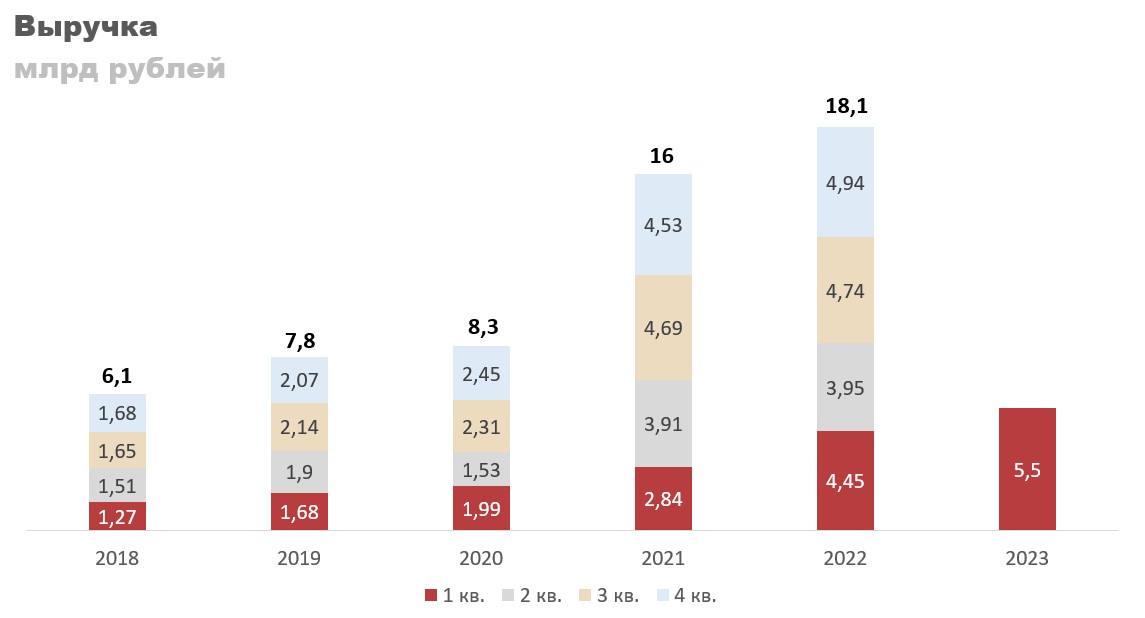

Выручка 5,5 млрд рублей, +24,7% г/г.

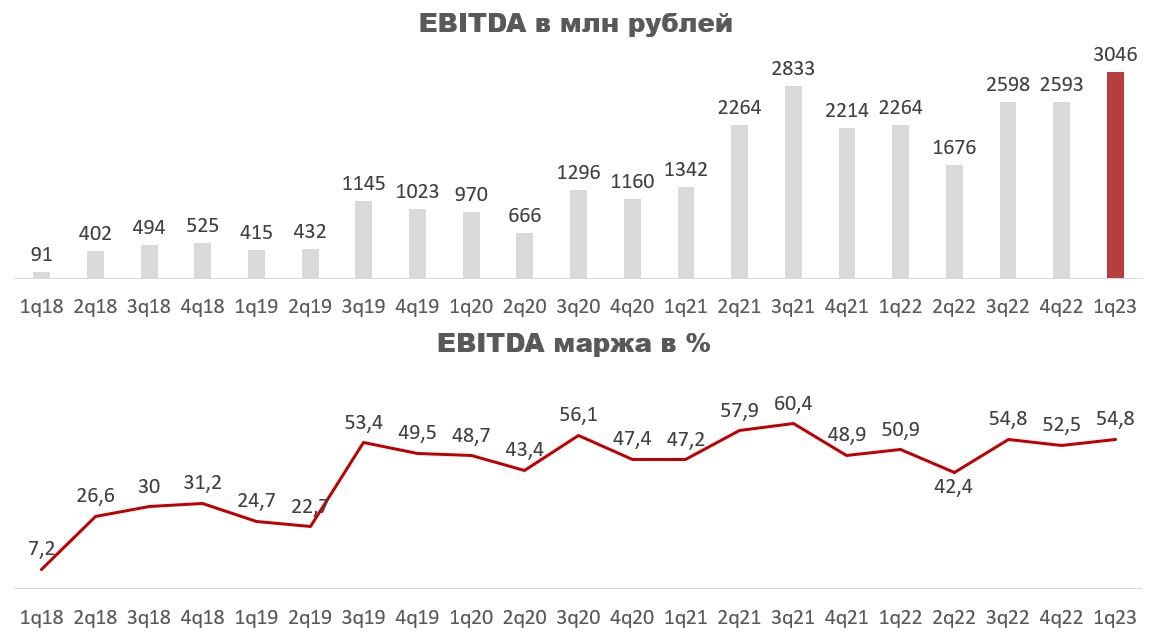

EBITDA 3 млрд, +34,6% г/г.

EBITDA margin 54,9%, пред. 50,9%.

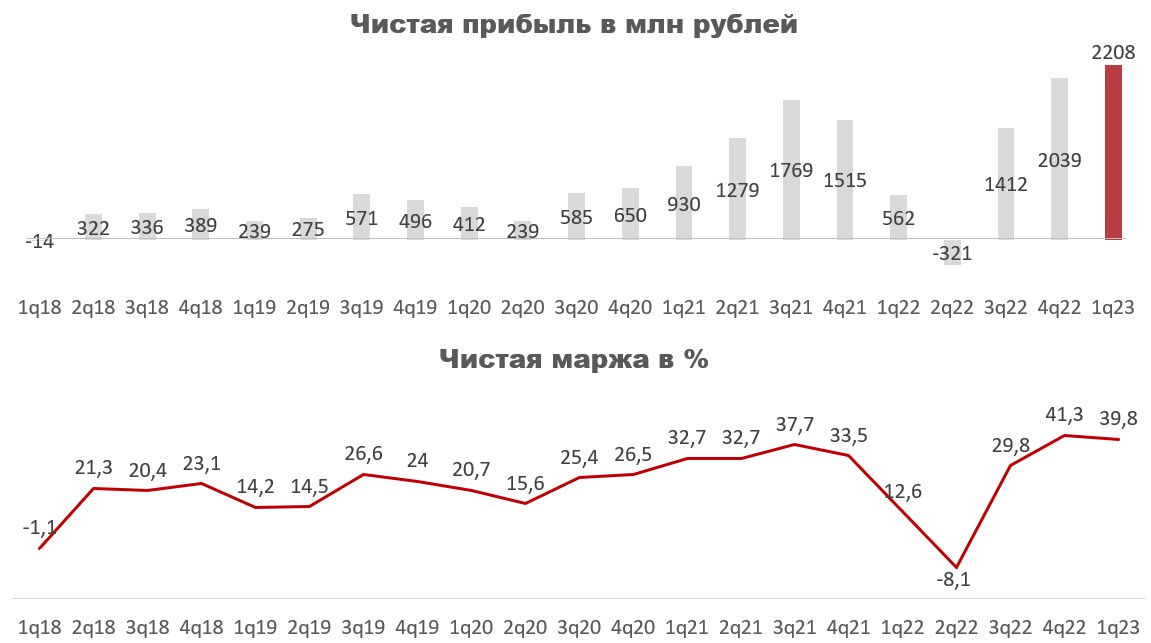

Чистая прибыль 2,2 млрд, 4х г/г.

Чистый долг отрицательный, -4,5 млрд рублей.

Анализ отчетности за 1 квартал 2023 года

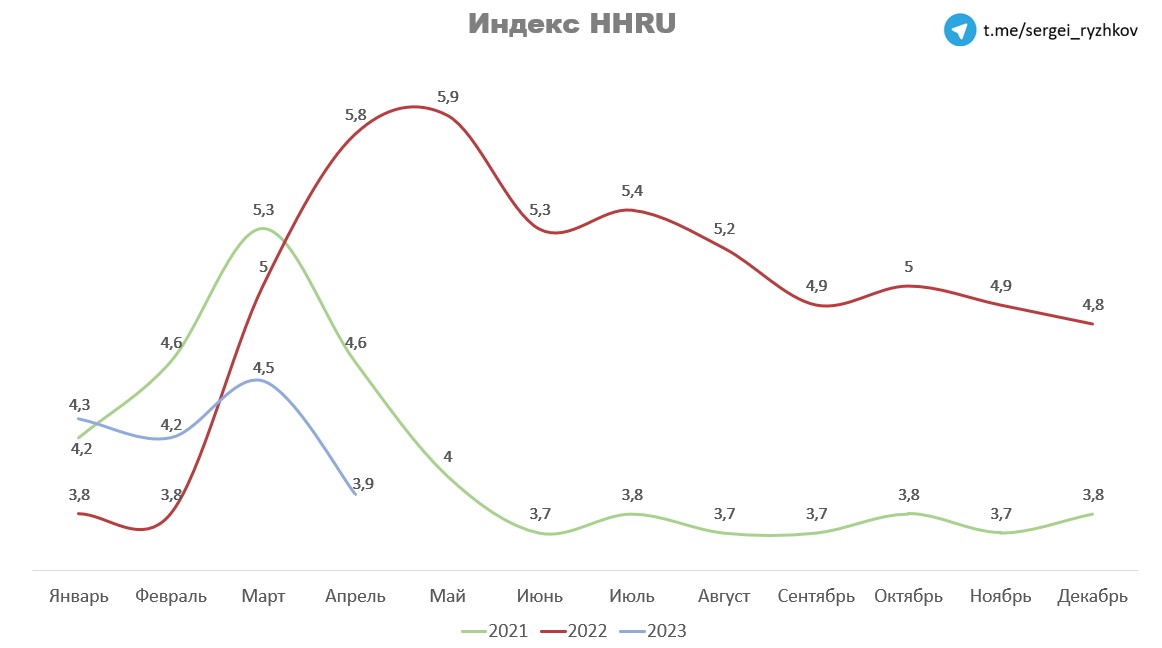

Выручка выросла на 24,7% год к году, с 4,45 до 5,5 млрд рублей. Корреляция между ней и индексом HHRU подтвердилась.

Для тех кто пропустил, в прошлых статьях писал, что между индексом HHRU и их выручкой есть корреляция. Когда индекс падает на 10%, выручка в среднем растет на 8,5%, что собственно мы и увидели в первом квартале. В апреле индекс продолжил снижение, поэтому с высокой вероятностью второй квартал будет еще лучше.

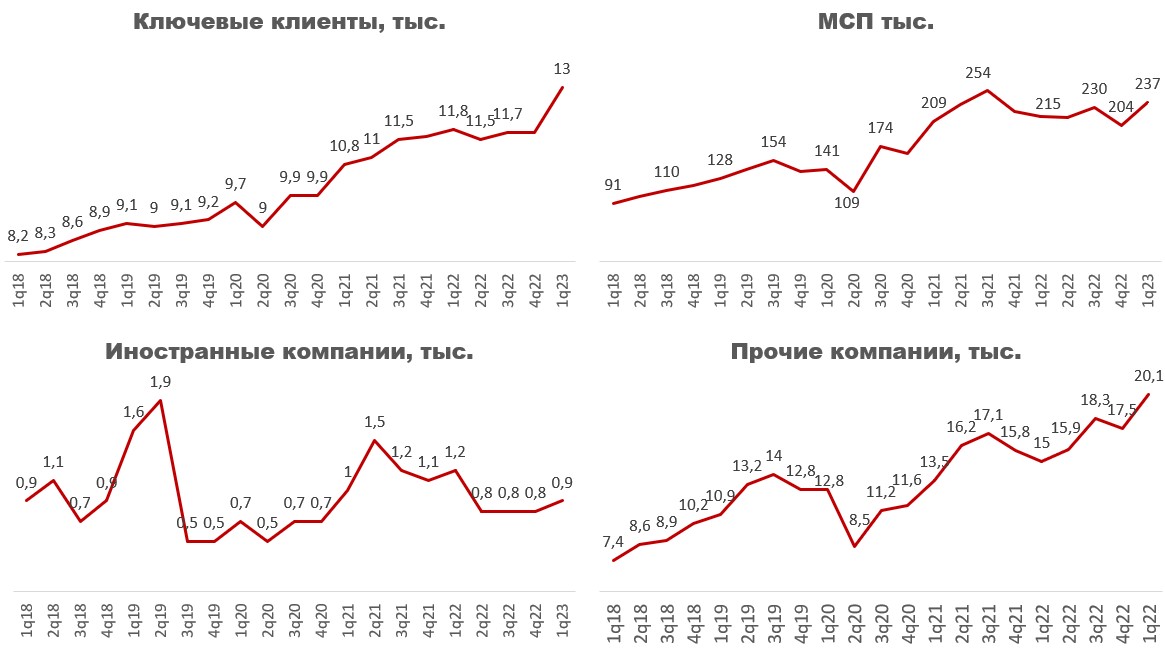

Основной причиной роста выручки является наплыв клиентов по всем направлениям, кроме иностранных.

Ключевые 13 тыс., +10,1% г/г.

МСП 237 тыс., +10% г/г.

Иностранные компании 0,9 тыс., -25% г/г.

Прочие 20,1 тыс., +34% г/г.

Индекс, кстати, на это косвенно указывал, так как его падение может означать лишь две вещи:

Увеличение количества вакансий (наплыв клиентов).

Сокращение активных резюме.

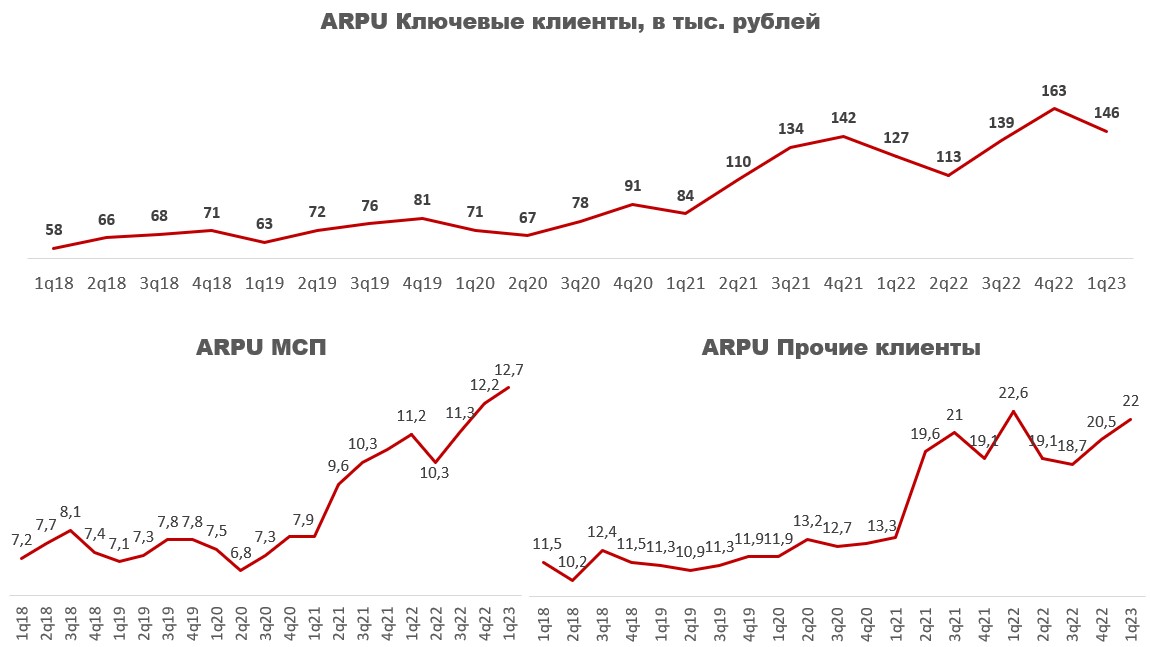

Ужесточение конкуренции среди работодателей также привело к росту средней выручки с клиента (ARPU). Интересно, что по ключевым клиентам это особо не отразилось, хотя в первом квартале их количество неплохо так увеличилось. Возможно, в следующем отчете увидим рост по этому показателю.

Резкий рост выручки в сочетании с медленным ростом операционных расходов привел к увеличению EBITDA на 34,6% год к году и на 17,4% квартал к кварталу, до 3 млрд рублей. Маржинальность по EBITDA тоже улучшилась и составила 54,8%, против 50,9% годом ранее.

В прибыли ситуация аналогичная. Разовые статьи перестали играть роль, маржа стабилизировалась и ЧП выросла до 2,2 млрд рублей, против 0,56 млрд годом ранее.

Совокупно за последние 12 месяцев HeadHunter заработал 5,3 млрд рублей. С текущей капитализацией в 91,5 млрд PE составит 17,2 - дешево для монополиста.

Менеджмент это понимает, поэтому недавно почти единогласно одобрили обратный выкуп акций. Это решение в совокупности с ожидаемым улучшением результатов будет являться драйвером роста акций в ближайшее время.

До какого уровня будет расти? Рассуждаю из средних мультипликаторов в отрасли и ожиданий по финансовым показателям.

С текущим дефицитом кадров компания вполне может заработать 12 млрд по EBITDA за 2023 год. Среднее EV/EBITDA сейчас 11 (с OZON все 15), прибавим к этому еще обратный выкуп и до 3000 рублей к концу года акции могут вырасти без проблем. Технически уровень хороший и фундаментальные причины на него вернуться есть.

Заключение

Из-за дефицита кадров рост выручки HeadHunter ускорился, маржа восстановилась, а прибыль выросла. Для монополиста компания сейчас стоит относительно дешево. Менеджмент это понимает, поэтому одобрил программу обратного выкупа акций. Она в совокупности с низкими форвардными мультипликаторами будет являться драйвером роста акций в ближайшее время. Согласно прогнозу котировки достигнут отметки в 3000 рублей к концу года.

Результаты вкратце:

Выручка 5,5 млрд рублей, +24,7% г/г.

EBITDA 3 млрд, +34,6% г/г.

EBITDA margin 54,9%, пред. 50,9%.

Чистая прибыль 2,2 млрд, 4х г/г.

Чистый долг отрицательный, -4,5 млрд рублей.

Анализ отчетности за 1 квартал 2023 года

Выручка выросла на 24,7% год к году, с 4,45 до 5,5 млрд рублей. Корреляция между ней и индексом HHRU подтвердилась.

Для тех кто пропустил, в прошлых статьях писал, что между индексом HHRU и их выручкой есть корреляция. Когда индекс падает на 10%, выручка в среднем растет на 8,5%, что собственно мы и увидели в первом квартале. В апреле индекс продолжил снижение, поэтому с высокой вероятностью второй квартал будет еще лучше.

Основной причиной роста выручки является наплыв клиентов по всем направлениям, кроме иностранных.

Ключевые 13 тыс., +10,1% г/г.

МСП 237 тыс., +10% г/г.

Иностранные компании 0,9 тыс., -25% г/г.

Прочие 20,1 тыс., +34% г/г.

Индекс, кстати, на это косвенно указывал, так как его падение может означать лишь две вещи:

Увеличение количества вакансий (наплыв клиентов).

Сокращение активных резюме.

Ужесточение конкуренции среди работодателей также привело к росту средней выручки с клиента (ARPU). Интересно, что по ключевым клиентам это особо не отразилось, хотя в первом квартале их количество неплохо так увеличилось. Возможно, в следующем отчете увидим рост по этому показателю.

Резкий рост выручки в сочетании с медленным ростом операционных расходов привел к увеличению EBITDA на 34,6% год к году и на 17,4% квартал к кварталу, до 3 млрд рублей. Маржинальность по EBITDA тоже улучшилась и составила 54,8%, против 50,9% годом ранее.

В прибыли ситуация аналогичная. Разовые статьи перестали играть роль, маржа стабилизировалась и ЧП выросла до 2,2 млрд рублей, против 0,56 млрд годом ранее.

Совокупно за последние 12 месяцев HeadHunter заработал 5,3 млрд рублей. С текущей капитализацией в 91,5 млрд PE составит 17,2 - дешево для монополиста.

Менеджмент это понимает, поэтому недавно почти единогласно одобрили обратный выкуп акций. Это решение в совокупности с ожидаемым улучшением результатов будет являться драйвером роста акций в ближайшее время.

До какого уровня будет расти? Рассуждаю из средних мультипликаторов в отрасли и ожиданий по финансовым показателям.

С текущим дефицитом кадров компания вполне может заработать 12 млрд по EBITDA за 2023 год. Среднее EV/EBITDA сейчас 11 (с OZON все 15), прибавим к этому еще обратный выкуп и до 3000 рублей к концу года акции могут вырасти без проблем. Технически уровень хороший и фундаментальные причины на него вернуться есть.

Заключение

Из-за дефицита кадров рост выручки HeadHunter ускорился, маржа восстановилась, а прибыль выросла. Для монополиста компания сейчас стоит относительно дешево. Менеджмент это понимает, поэтому одобрил программу обратного выкупа акций. Она в совокупности с низкими форвардными мультипликаторами будет являться драйвером роста акций в ближайшее время. Согласно прогнозу котировки достигнут отметки в 3000 рублей к концу года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба