7 июня 2023 БКС Экспресс

Конъюнктура на мировых валютных рынках меняется динамично, и мы продолжаем новую рубрику «Еженедельный обзор валют».

Главное

В США — неделя тишины, смещаем фокус на сырьевые рынки и локальную макроконъюнктуру. На этой неделе не так много событий, которые могут повлиять на рынки. Австралийский доллар может получить умеренную поддержку от неожиданного повышения ставки Резервного банка на 25 б.п. Еще два центробанка, канадский и российский, на этой неделе также проведут заседания по ставке.

Однако мы не ждем от них монетарного ужесточения — скорее всего, регуляторы ограничатся ястребиной риторикой. В США наступает период тишины перед заседанием ФРС (14 июня). Таким образом, движение валют на этой неделе в меньшей степени будет зависеть от новостей из США, а фокус сместится на сырьевые рынки и локальную макроконъюнктуру в этих странах.

В деталях

Америка

• USD: ФРС не исключает паузы в повышении ставки.

• USD/CAD: Ястребиная риторика может поддержать «луни».

Европейские рынки

• EUR/USD: Уязвимость экономики растет, шансы на рост ставки падают.

• USD/CHF: Аппетит к риску играет против франка.

• GBP/USD: 3-4 повышения ставки маловероятны, фунт может слабеть.

Азиатско-Тихоокеанский регион

• USD/JPY: Хрупкое восстановление — ДКП остается мягкой.

• USD/CNY: Экономика КНР разочаровывает — рынок ждет стимулов.

• AUD/USD: Неожиданное повышение ставки до 4,1% поддержало «оззи».

• NZD/USD: На этой неделе изменений не ждем.

Россия

• USD/RUB: Фундаментальные факторы говорят о слабости рубля в июне.

Доллар США (индекс DXY)

ФРС не исключает паузы в повышении ставки

После выхода сильных макроданных на прошлой неделе вероятность повышения ставки превысила 70%. Однако ФРС поспешила остудить ожидания рынков. Регулятор заявил о возможной паузе на ближайшем заседании, и шансы на повышение опустились до 30%. Это помешало дальнейшему укреплению доллара.

Еще одним фактором стабилизации валюты на умеренных позициях стало окончательное решение вопроса потолка госдолга. Доллар США оказался под небольшим давлением, но фокус инвесторов сместился в сторону более рисковых активов и валют.

Вышедшие данные по рынку труда за май говорят, что экономика США сохраняет устойчивость. Рост числа рабочих мест в мае оказался заметно выше ожиданий. В то же время уровень безработицы немного вырос, что говорит об охлаждении рынка труда. Но в большей степени на коррекцию рынка труда указывают данные по зарплате — с апреля она выросла на 0,3% (на 0,1 п. п. ниже консенсуса).

Все больше факторов говорят, что спираль инфляции сворачивается, но однозначного ответа, на вопрос «повышать или не повышать?» до сих пор нет. Для рынка такая ситуация в экономике США по большей части значит, что в июне регулятор возьмет паузу. Тем не менее на фоне данных по рынку труда доллар в пятницу укрепился на 0,7% и по итогам недели вышел в ноль.

С точки зрения макростатистики и громких заявлений новая неделя не будет насыщенной для валюты США: ФРС уходит на период тишины до заседания 14 июня. Интерес для инвесторов в ближайшие дни могут представлять данные по торговому балансу и кредитованию за апрель, отчет по федеральному бюджету за май и данные ИПЦ за май.

Еврозона (EUR/USD)

Уязвимость экономики растет, шансы на рост ставки падают

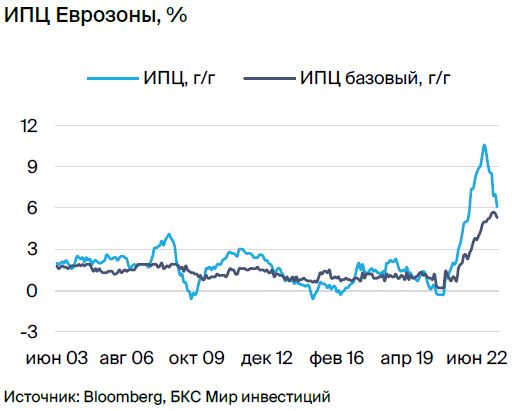

Рост индекса потребительских цен еврозоны в мае по предварительным данным оказался значительно ниже консенсуса: базовый индекс вырос на 0,2% по сравнению с апрелем (прогноз был 0,8%), а основной индекс не изменился (ожидали +0,6%). Но даже после таких результатов глава ЕЦБ Кристин Лагард не изменила жесткую риторику. Она настаивает на

дальнейшем повышении ставки 15 июня.

Рынок в целом доверяет такому сигналу (вероятность повышения ставки 84%). Это оказывает поддержку евро. С другой стороны, экономика США выглядит достаточно уверенно, что поддерживает сильные котировки доллара — в том числе и против евро.

Уязвимость европейской экономики растет из-за снижения спроса, и мы не можем исключать разворота в политике ЕЦБ. Долгосрочный потенциал корректировки ожиданий по ставке ЕЦБ сохраняется, что может привести к ослаблению евро.

Ближайшими катализаторами для валюты могут стать данные по промышленному производству Германии за апрель, новая оценка ВВП и рынка труда еврозоны за I квартал 2023 г., пересмотр ИПЦ Германии за май и индекс экономических настроений от ZEW за апрель.

Хорошей поддержкой будет отметка 1,0675 (минимум 5 июня), а также 1,0635 (минимум 31 мая), 1,0600 и 1,0560, а сопротивлением станут уровни 1,0780 (максимум 2 июня), 1,0800, 1,0845 (минимум 15 мая) и 1,0905 (максимум 16 мая).

Великобритания (GBP/USD)

3–4 повышения ставки маловероятны, фунт может слабеть

Несмотря на высокую волатильность на прошлой неделе, фунт укрепился к доллару США где-то на 1%. Британской валюте помогли два фактора: намек ФРС на временную паузу в повышении ставки и ожидание монетарного ужесточения Банка Англии. В целом к концу прошлой недели на рынке преобладал аппетит к риску, что тоже помогло фунту укрепиться.

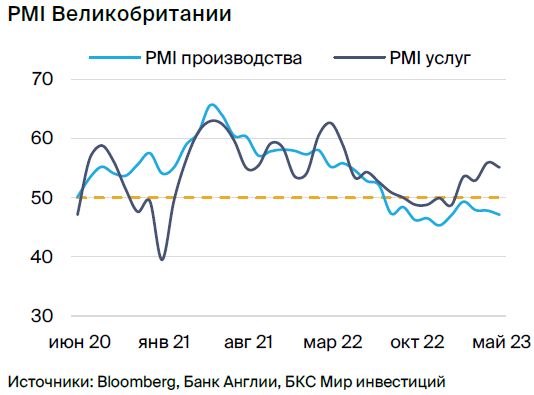

После выхода ИПЦ за май, который указал на сохранение инфляционного давления, рынок скорректировал свои ожидания. Сейчас до конца года рынок закладывает 3–4 повышения вместо двух. Мы считаем, что такое ужесточение при хрупкости экономики страны маловероятно. Ожидаем постепенного смягчения тона Банка Англии, что скорректирует ожидания рынка. Это в свою очередь будет играть против укрепления фунта.

В ближайшее время влияние на валюту окажут данные по ценам на жилье за май и по рынку труда за апрель. Поддержкой окажутся уровни 1,2400, 1,2348 (минимум 31 мая), 1,2308 (минимум 25 мая) и 1,2274 (минимум 3 апреля). Сопротивление окажут отметки 1,2500, 1,2546 (максимум 14 апреля), 1,2578 (минимум 9 мая) и 1,2600.

Швейцария (USD/CHF)

Аппетит к риску играет против франка

На прошлой неделе швейцарский франк был достаточно волатилен и потерял около 0,2% к доллару США. Так произошло по двум причинам. Во-первых, позитив по госдолгу США повысил интерес инвесторов к риску, что ослабило одну из самых безопасных валют.

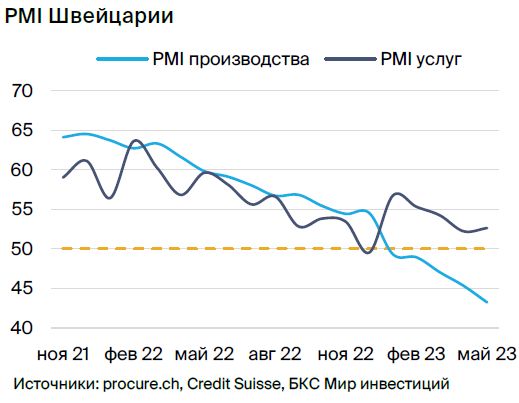

Во-вторых, майский PMI страны разочаровал: цифры показали снижение экономической активности в секторе производства при сохраняющейся положительной динамике в сфере услуг. Инфляция по итогам мая не принесла дополнительных сюрпризов: +0,3% м/м полностью совпал с прогнозами аналитиков. Соответственно, на ожиданиях рынка по ставке цифры практически не отразились — в цены все еще заложено как минимум одно повышение до конца года.

В ближайшее время мы ждем дальнейшего ослабления франка. Серьезную помощь валюте могут оказать лишь рост шансов на рецессию в США или усиление глобальной нестабильности. На этой неделе катализаторами валютного рынка могут стать майские данные по занятости в стране.

Поддержкой окажутся отметки 0,9050, 0,9000, 0,8950 и 0,8930. В то же время сопротивлением будут уровни 0,9100, 0,9130 (откат на 50% от падения марта-мая), 0,9148 (максимум 31 мая) и 0,9200 (откат на 61,8%).

Китай (USD/CNY)

Экономика КНР разочаровывает — рынок ждет стимулов

Индекс PMI Китая от NBS в производственной сфере в мае снизился за месяц на 0,4 п.п. до 48,8 — ниже консенсуса. Показатель падает два месяца подряд. Некоторый оптимизм вселяют PMI в сфере услуг (он все еще растет), а также вышедший в конце недели PMI от CAIXIN — по их оценке, рост в производственном секторе сохраняется.

Это дает юаню определенную поддержку вместе с новостями, что власти КНР работают над новыми мерами поддержки сектора недвижимости (в некоторых регионах могут снизить первоначальный взнос).

Если эти драйверы реализуются (на наш взгляд, основные — послабление на рынке недвижимости и увеличение кредитов центрального правительства) можно ждать более мощного ралли за счет притока средств иностранных инвестфондов и роста курса юаня. Поэтому рынок так бурно отреагировал на пятничных слухах о новых мерах поддержки.

С учетом слабого PMI Китая мы вновь повысили недельный прогнозный диапазон курса USD/CNY до 7,05–7,15 (с 7,0–7,10 неделей ранее).

Япония (USD/JPY)

Хрупкое восстановление — ДКП остается мягкой

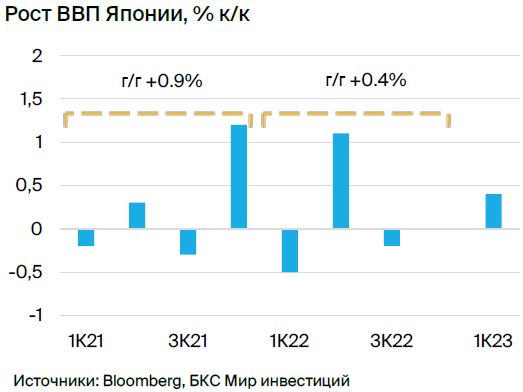

На прошедшей неделе иена была достаточно волатильной: сначала она укрепилась к доллару США на 1,2%, но потом сдала позиции и в итоге вышла в ноль. Общий интерес инвесторов к рисковым активам ожидаемо ослабляет безопасную иену. Однако последние макроданные указывают на хрупкость восстановления японской экономики.

Промпроизводство, по первым оценкам, в мае сократилось на 0,4% с апреля, а ждали рост на 0,5%. Розничные продажи в апреле выросли на 5% г/г при прогнозе +5,8%. В то же время объем капвложений за I квартал 2023 г. приятно удивил (+11,0% г/г против прогнозных +5,5%), но монетарного ужесточения в Японии все же пока не ожидается.

Ближайшие катализаторы: данные по расходам домохозяйств за апрель, счет текущих операций за апрель, новая оценка ВВП за I квартал 2023 г. и индекс деловых условий крупных производителей от BSI на II квартал.

Сопротивление будет на уровнях 140,45 (максимум 5 июня), 140,93 (максимум с начала года), 142,25 (максимум 21 ноября) и 142,50 (откат на 61,8% от падения октября-января). Поддержку окажут уровни 139,00, 138,42 (минимум 1 июня), 137,91 (мартовский максимум) и 137,42 (минимум 19 мая).

Австралия (AUD/USD)

Неожиданное повышение ставки до 4.1% поддержало «оззи»

Прошлая неделя вышла для австралийской валюты достаточно удачной. Во-первых, после решения проблем с госдолгом США, доллар США нашел баланс в районе 104, что дало австралийской валюте шанс отыграть часть потерь за две недели. Во-вторых, опубликованные на прошлой неделе макроданные хоть и не показали сильного роста, но в целом оказались лучше ожиданий, что сформировало определенную поддержку для «оззи».

PMI в промышленности указывает на спад, однако 48,4 оказалась лучше, чем прогноз (48). Вместе с небольшим улучшением настроений в Китае (ключевого торгового партнера Австралии) в конце прошлой недели это создает некоторую опору для «оззи».

В начале этой недели Резервный банк Австралии неожиданно для рынка повысил ставку на 25 б. п. до 4,1%. Вполне вероятно, что это решение было продиктовано некоторым улучшением ситуации на рынке недвижимости, которое создало определенное окно возможностей для дальнейших шагов регулятора по стабилизации цен.

На горизонте пары месяцев решение регулятора определит как перспективы монетарной политики, так и движение австралийского доллара. В ближайшие дни сопротивление для валютной пары будет на 0,6675 (максимум 19 мая), 0,6710 (максимум 16 мая) и 0,6744 (минимум 10 мая). Поддержка о кажется н а 0,6564 (мартовский минимум), 0,6500, 0,6458

(минимум с начала года) и 0,6405 (откат на 76,4% от ралли октября-февраля).

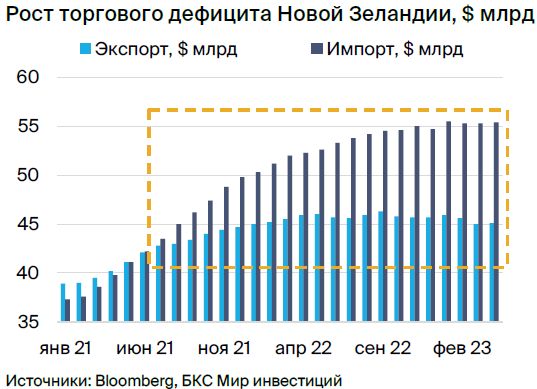

Новая Зеландия (NZD/USD)

На этой неделе изменений не ждем

На этой неделе новозеландский доллар (вслед за валютами других стран-экспортеров) улучшил позиции против доллара США на 0,7%. Укрепление NZD в основном было связано с коррекцией американской валюты. С точки зрения макроданных по новозеландской экономике, значимым событием стал выход статистики по внешней торговле за I квартал 2023 г.

Резкий рост импорта на 6,7% г/г (максимум за последние два года) и вялый экспорт (всего

+1% г/г) не стали новостью для рынка, хотя и подчеркивают слабость экономики страны. Регулятор пока ожидает слабого роста ВВП по итогам I квартала 2023 г., однако многие эксперты уже сдвигают прогнозы в сторону спада.

Ожидается, что эта неделя не должна принести значительных изменений. Новозеландская валюта, вероятно, останется на текущих уровнях, если не произойдет внешних шоков. Уровни поддержки для «киви» формируются на 0,6025 ( минимум 30 мая), 0,5985 (минимум с начала года), 0,5945 и 0,5905 (откат на 61,8% от ралли октября-февраля), а сопротивление — на 0,6100, 0,6112 (апрельский минимум), 0,6182 (минимум 12 мая) и 0,6250.

Канада (USD/CAD)

Жесткая риторика регулятора может поддержать «луни»

В конце прошлой недели канадский доллар укрепился до 2-недельного максимума. Основными драйверами улучшения позиций канадской валюты стали стабилизация ситуации вокруг госдолга США и восстановление цен на нефть WTI, которые после спада до $67,75/барр выросли на 6% к концу недели.

Решение ОПЕК+ о дополнительном сокращении добычи с 2024 г. стало еще одним позитивным фактором для нефтяных рынков и может укрепить позиции канадского доллара. Однако, в то время как внешние данные обеспечивали поддержку для «луни», национальные счета выглядели менее оптимистично. В мае произошло сокращение в производственном секторе: индекс PMI снизился с 50,2 в апреле до 49 в мае.

На этой неделе ключевым событием для канадской экономики и для курса национальной валюты станет решение Банка Канады по процентной ставке. Напомним, с конца января 2023 г. ставка держится на уровне 4,5%. Вместе с тем Банк Канады сохраняет ястребиный тон. По мнению регулятора, глобальная экономика показывает достаточно уверенный рост,

при этом внутренний спрос по-прежнему опережает предложение, что во многом объясняет повышенный инфляционный фон в стране.

На этой неделе поддержка для канадской валюты возможна благодаря риторике монетарных властей. Ставка, согласно ожиданиям, не изменится. Если же акцент регулятора будет на возможном дальнейшем ужесточении монетарной политики позиции «луни» могут укрепиться (по крайней мере в краткосрочном периоде).

В ближайшее время сильный доллар может привести к установлению нижнего предела для курса USD/CAD на уровне около 1,33/34. В то же время сопротивлением будут отметки 1,3500, 1,3550, 1,3600 и 1,3668 (максимум 28 апреля).

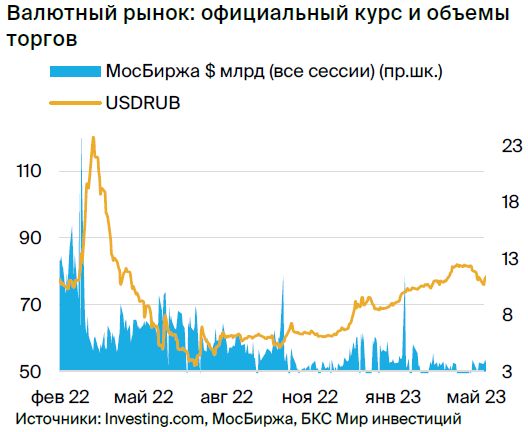

Россия (USD/RUB)

Фундаментальные факторы говорят о слабости рубля в июне

На прошлой неделе рубль потерял около 2% стоимости по отношению к доллару США и на закрытии 2 июня находился на отметке 81,5 руб. за доллар. Однако улучшение настроений на нефтяных рынках после решения ОПЕК+ добавило некоторого оптимизма российской валюте, позволив ей укрепиться ниже 81 руб. за доллар.

В целом, сохраняющаяся слабость российского рубля по-прежнему объясняется снижением профицита торгового баланса: вялый экспорт сопровождается относительно устойчивым импортом. Еще один важный фактор — объем продаж иностранной валюты российскими экспортерами (по данным ЦБ, в апреле он был на 40% ниже, чем в марте).

Из важных событий этой недели мы ожидаем решения по ставке ЦБ. Согласно нашим прогнозам, на заседании в пятницу ставка останется без изменений на уровне 7,5%. Даже на уровне настроений это вряд ли вызовет какие-либо колебания на валютном рынке. Российская валюта, скорее всего, будет находиться в диапазоне 80–81/$ в свете некоторого улучшения настроений в связи с решением ОПЕК+.

Важные даты и события

США

• 7 июня — данные по торговому балансу и кредитованию (апрель).

• 12 июня — отчет по федеральному бюджету (май).

• 13 июня — ИПЦ (май).

• 14 июня — решение по процентной ставке.

Еврозона

• 7 июня — промышленное производство Германии (апрель).

• 8 июня — пересмотр данных по ВВП и рынку труда (I квартал 2023 г.)

• 13 июня — ИПЦ Германии (май), индекс экономических настроений от ZEW (июнь).

Великобритания

• 7–8 июня — данные по ценам на жилье (май).

• 13 июня — данные по рынку труда (апрель).

Швейцария

• 7 июня — данные по безработице (май).

Китай

• 7 июня — данные по торговому балансу и международным резервам (май).

• 9 июня — ИПЦ (май).

Япония

• 8 июня — СТО (апрель), пересмотр ВВП за I квартал 2023 г.

• 13 июня — индекс BSI деловых условий крупных производителей (II квартал 2023 г.).

Австралия

• 7 июня — данные по ВВП (I квартал 2023 г.).

• 8 июня — данные по торговому балансу (апрель).

• 13 июня — индексы потребительских настроений и делового доверия (июнь и май соответственно).

Новая Зеландия

• 12 июня — объем розничных продаж (май).

Канада

• 7 июня — решение по процентной ставке, данные по торговому балансу (апрель) и производительности труда (I квартал 2023 г.)

• 9 июня — данные по рынку труда (май)

Россия

• 9 июня — решение по процентной ставке, ИПЦ (май).

Главное

В США — неделя тишины, смещаем фокус на сырьевые рынки и локальную макроконъюнктуру. На этой неделе не так много событий, которые могут повлиять на рынки. Австралийский доллар может получить умеренную поддержку от неожиданного повышения ставки Резервного банка на 25 б.п. Еще два центробанка, канадский и российский, на этой неделе также проведут заседания по ставке.

Однако мы не ждем от них монетарного ужесточения — скорее всего, регуляторы ограничатся ястребиной риторикой. В США наступает период тишины перед заседанием ФРС (14 июня). Таким образом, движение валют на этой неделе в меньшей степени будет зависеть от новостей из США, а фокус сместится на сырьевые рынки и локальную макроконъюнктуру в этих странах.

В деталях

Америка

• USD: ФРС не исключает паузы в повышении ставки.

• USD/CAD: Ястребиная риторика может поддержать «луни».

Европейские рынки

• EUR/USD: Уязвимость экономики растет, шансы на рост ставки падают.

• USD/CHF: Аппетит к риску играет против франка.

• GBP/USD: 3-4 повышения ставки маловероятны, фунт может слабеть.

Азиатско-Тихоокеанский регион

• USD/JPY: Хрупкое восстановление — ДКП остается мягкой.

• USD/CNY: Экономика КНР разочаровывает — рынок ждет стимулов.

• AUD/USD: Неожиданное повышение ставки до 4,1% поддержало «оззи».

• NZD/USD: На этой неделе изменений не ждем.

Россия

• USD/RUB: Фундаментальные факторы говорят о слабости рубля в июне.

Доллар США (индекс DXY)

ФРС не исключает паузы в повышении ставки

После выхода сильных макроданных на прошлой неделе вероятность повышения ставки превысила 70%. Однако ФРС поспешила остудить ожидания рынков. Регулятор заявил о возможной паузе на ближайшем заседании, и шансы на повышение опустились до 30%. Это помешало дальнейшему укреплению доллара.

Еще одним фактором стабилизации валюты на умеренных позициях стало окончательное решение вопроса потолка госдолга. Доллар США оказался под небольшим давлением, но фокус инвесторов сместился в сторону более рисковых активов и валют.

Вышедшие данные по рынку труда за май говорят, что экономика США сохраняет устойчивость. Рост числа рабочих мест в мае оказался заметно выше ожиданий. В то же время уровень безработицы немного вырос, что говорит об охлаждении рынка труда. Но в большей степени на коррекцию рынка труда указывают данные по зарплате — с апреля она выросла на 0,3% (на 0,1 п. п. ниже консенсуса).

Все больше факторов говорят, что спираль инфляции сворачивается, но однозначного ответа, на вопрос «повышать или не повышать?» до сих пор нет. Для рынка такая ситуация в экономике США по большей части значит, что в июне регулятор возьмет паузу. Тем не менее на фоне данных по рынку труда доллар в пятницу укрепился на 0,7% и по итогам недели вышел в ноль.

С точки зрения макростатистики и громких заявлений новая неделя не будет насыщенной для валюты США: ФРС уходит на период тишины до заседания 14 июня. Интерес для инвесторов в ближайшие дни могут представлять данные по торговому балансу и кредитованию за апрель, отчет по федеральному бюджету за май и данные ИПЦ за май.

Еврозона (EUR/USD)

Уязвимость экономики растет, шансы на рост ставки падают

Рост индекса потребительских цен еврозоны в мае по предварительным данным оказался значительно ниже консенсуса: базовый индекс вырос на 0,2% по сравнению с апрелем (прогноз был 0,8%), а основной индекс не изменился (ожидали +0,6%). Но даже после таких результатов глава ЕЦБ Кристин Лагард не изменила жесткую риторику. Она настаивает на

дальнейшем повышении ставки 15 июня.

Рынок в целом доверяет такому сигналу (вероятность повышения ставки 84%). Это оказывает поддержку евро. С другой стороны, экономика США выглядит достаточно уверенно, что поддерживает сильные котировки доллара — в том числе и против евро.

Уязвимость европейской экономики растет из-за снижения спроса, и мы не можем исключать разворота в политике ЕЦБ. Долгосрочный потенциал корректировки ожиданий по ставке ЕЦБ сохраняется, что может привести к ослаблению евро.

Ближайшими катализаторами для валюты могут стать данные по промышленному производству Германии за апрель, новая оценка ВВП и рынка труда еврозоны за I квартал 2023 г., пересмотр ИПЦ Германии за май и индекс экономических настроений от ZEW за апрель.

Хорошей поддержкой будет отметка 1,0675 (минимум 5 июня), а также 1,0635 (минимум 31 мая), 1,0600 и 1,0560, а сопротивлением станут уровни 1,0780 (максимум 2 июня), 1,0800, 1,0845 (минимум 15 мая) и 1,0905 (максимум 16 мая).

Великобритания (GBP/USD)

3–4 повышения ставки маловероятны, фунт может слабеть

Несмотря на высокую волатильность на прошлой неделе, фунт укрепился к доллару США где-то на 1%. Британской валюте помогли два фактора: намек ФРС на временную паузу в повышении ставки и ожидание монетарного ужесточения Банка Англии. В целом к концу прошлой недели на рынке преобладал аппетит к риску, что тоже помогло фунту укрепиться.

После выхода ИПЦ за май, который указал на сохранение инфляционного давления, рынок скорректировал свои ожидания. Сейчас до конца года рынок закладывает 3–4 повышения вместо двух. Мы считаем, что такое ужесточение при хрупкости экономики страны маловероятно. Ожидаем постепенного смягчения тона Банка Англии, что скорректирует ожидания рынка. Это в свою очередь будет играть против укрепления фунта.

В ближайшее время влияние на валюту окажут данные по ценам на жилье за май и по рынку труда за апрель. Поддержкой окажутся уровни 1,2400, 1,2348 (минимум 31 мая), 1,2308 (минимум 25 мая) и 1,2274 (минимум 3 апреля). Сопротивление окажут отметки 1,2500, 1,2546 (максимум 14 апреля), 1,2578 (минимум 9 мая) и 1,2600.

Швейцария (USD/CHF)

Аппетит к риску играет против франка

На прошлой неделе швейцарский франк был достаточно волатилен и потерял около 0,2% к доллару США. Так произошло по двум причинам. Во-первых, позитив по госдолгу США повысил интерес инвесторов к риску, что ослабило одну из самых безопасных валют.

Во-вторых, майский PMI страны разочаровал: цифры показали снижение экономической активности в секторе производства при сохраняющейся положительной динамике в сфере услуг. Инфляция по итогам мая не принесла дополнительных сюрпризов: +0,3% м/м полностью совпал с прогнозами аналитиков. Соответственно, на ожиданиях рынка по ставке цифры практически не отразились — в цены все еще заложено как минимум одно повышение до конца года.

В ближайшее время мы ждем дальнейшего ослабления франка. Серьезную помощь валюте могут оказать лишь рост шансов на рецессию в США или усиление глобальной нестабильности. На этой неделе катализаторами валютного рынка могут стать майские данные по занятости в стране.

Поддержкой окажутся отметки 0,9050, 0,9000, 0,8950 и 0,8930. В то же время сопротивлением будут уровни 0,9100, 0,9130 (откат на 50% от падения марта-мая), 0,9148 (максимум 31 мая) и 0,9200 (откат на 61,8%).

Китай (USD/CNY)

Экономика КНР разочаровывает — рынок ждет стимулов

Индекс PMI Китая от NBS в производственной сфере в мае снизился за месяц на 0,4 п.п. до 48,8 — ниже консенсуса. Показатель падает два месяца подряд. Некоторый оптимизм вселяют PMI в сфере услуг (он все еще растет), а также вышедший в конце недели PMI от CAIXIN — по их оценке, рост в производственном секторе сохраняется.

Это дает юаню определенную поддержку вместе с новостями, что власти КНР работают над новыми мерами поддержки сектора недвижимости (в некоторых регионах могут снизить первоначальный взнос).

Если эти драйверы реализуются (на наш взгляд, основные — послабление на рынке недвижимости и увеличение кредитов центрального правительства) можно ждать более мощного ралли за счет притока средств иностранных инвестфондов и роста курса юаня. Поэтому рынок так бурно отреагировал на пятничных слухах о новых мерах поддержки.

С учетом слабого PMI Китая мы вновь повысили недельный прогнозный диапазон курса USD/CNY до 7,05–7,15 (с 7,0–7,10 неделей ранее).

Япония (USD/JPY)

Хрупкое восстановление — ДКП остается мягкой

На прошедшей неделе иена была достаточно волатильной: сначала она укрепилась к доллару США на 1,2%, но потом сдала позиции и в итоге вышла в ноль. Общий интерес инвесторов к рисковым активам ожидаемо ослабляет безопасную иену. Однако последние макроданные указывают на хрупкость восстановления японской экономики.

Промпроизводство, по первым оценкам, в мае сократилось на 0,4% с апреля, а ждали рост на 0,5%. Розничные продажи в апреле выросли на 5% г/г при прогнозе +5,8%. В то же время объем капвложений за I квартал 2023 г. приятно удивил (+11,0% г/г против прогнозных +5,5%), но монетарного ужесточения в Японии все же пока не ожидается.

Ближайшие катализаторы: данные по расходам домохозяйств за апрель, счет текущих операций за апрель, новая оценка ВВП за I квартал 2023 г. и индекс деловых условий крупных производителей от BSI на II квартал.

Сопротивление будет на уровнях 140,45 (максимум 5 июня), 140,93 (максимум с начала года), 142,25 (максимум 21 ноября) и 142,50 (откат на 61,8% от падения октября-января). Поддержку окажут уровни 139,00, 138,42 (минимум 1 июня), 137,91 (мартовский максимум) и 137,42 (минимум 19 мая).

Австралия (AUD/USD)

Неожиданное повышение ставки до 4.1% поддержало «оззи»

Прошлая неделя вышла для австралийской валюты достаточно удачной. Во-первых, после решения проблем с госдолгом США, доллар США нашел баланс в районе 104, что дало австралийской валюте шанс отыграть часть потерь за две недели. Во-вторых, опубликованные на прошлой неделе макроданные хоть и не показали сильного роста, но в целом оказались лучше ожиданий, что сформировало определенную поддержку для «оззи».

PMI в промышленности указывает на спад, однако 48,4 оказалась лучше, чем прогноз (48). Вместе с небольшим улучшением настроений в Китае (ключевого торгового партнера Австралии) в конце прошлой недели это создает некоторую опору для «оззи».

В начале этой недели Резервный банк Австралии неожиданно для рынка повысил ставку на 25 б. п. до 4,1%. Вполне вероятно, что это решение было продиктовано некоторым улучшением ситуации на рынке недвижимости, которое создало определенное окно возможностей для дальнейших шагов регулятора по стабилизации цен.

На горизонте пары месяцев решение регулятора определит как перспективы монетарной политики, так и движение австралийского доллара. В ближайшие дни сопротивление для валютной пары будет на 0,6675 (максимум 19 мая), 0,6710 (максимум 16 мая) и 0,6744 (минимум 10 мая). Поддержка о кажется н а 0,6564 (мартовский минимум), 0,6500, 0,6458

(минимум с начала года) и 0,6405 (откат на 76,4% от ралли октября-февраля).

Новая Зеландия (NZD/USD)

На этой неделе изменений не ждем

На этой неделе новозеландский доллар (вслед за валютами других стран-экспортеров) улучшил позиции против доллара США на 0,7%. Укрепление NZD в основном было связано с коррекцией американской валюты. С точки зрения макроданных по новозеландской экономике, значимым событием стал выход статистики по внешней торговле за I квартал 2023 г.

Резкий рост импорта на 6,7% г/г (максимум за последние два года) и вялый экспорт (всего

+1% г/г) не стали новостью для рынка, хотя и подчеркивают слабость экономики страны. Регулятор пока ожидает слабого роста ВВП по итогам I квартала 2023 г., однако многие эксперты уже сдвигают прогнозы в сторону спада.

Ожидается, что эта неделя не должна принести значительных изменений. Новозеландская валюта, вероятно, останется на текущих уровнях, если не произойдет внешних шоков. Уровни поддержки для «киви» формируются на 0,6025 ( минимум 30 мая), 0,5985 (минимум с начала года), 0,5945 и 0,5905 (откат на 61,8% от ралли октября-февраля), а сопротивление — на 0,6100, 0,6112 (апрельский минимум), 0,6182 (минимум 12 мая) и 0,6250.

Канада (USD/CAD)

Жесткая риторика регулятора может поддержать «луни»

В конце прошлой недели канадский доллар укрепился до 2-недельного максимума. Основными драйверами улучшения позиций канадской валюты стали стабилизация ситуации вокруг госдолга США и восстановление цен на нефть WTI, которые после спада до $67,75/барр выросли на 6% к концу недели.

Решение ОПЕК+ о дополнительном сокращении добычи с 2024 г. стало еще одним позитивным фактором для нефтяных рынков и может укрепить позиции канадского доллара. Однако, в то время как внешние данные обеспечивали поддержку для «луни», национальные счета выглядели менее оптимистично. В мае произошло сокращение в производственном секторе: индекс PMI снизился с 50,2 в апреле до 49 в мае.

На этой неделе ключевым событием для канадской экономики и для курса национальной валюты станет решение Банка Канады по процентной ставке. Напомним, с конца января 2023 г. ставка держится на уровне 4,5%. Вместе с тем Банк Канады сохраняет ястребиный тон. По мнению регулятора, глобальная экономика показывает достаточно уверенный рост,

при этом внутренний спрос по-прежнему опережает предложение, что во многом объясняет повышенный инфляционный фон в стране.

На этой неделе поддержка для канадской валюты возможна благодаря риторике монетарных властей. Ставка, согласно ожиданиям, не изменится. Если же акцент регулятора будет на возможном дальнейшем ужесточении монетарной политики позиции «луни» могут укрепиться (по крайней мере в краткосрочном периоде).

В ближайшее время сильный доллар может привести к установлению нижнего предела для курса USD/CAD на уровне около 1,33/34. В то же время сопротивлением будут отметки 1,3500, 1,3550, 1,3600 и 1,3668 (максимум 28 апреля).

Россия (USD/RUB)

Фундаментальные факторы говорят о слабости рубля в июне

На прошлой неделе рубль потерял около 2% стоимости по отношению к доллару США и на закрытии 2 июня находился на отметке 81,5 руб. за доллар. Однако улучшение настроений на нефтяных рынках после решения ОПЕК+ добавило некоторого оптимизма российской валюте, позволив ей укрепиться ниже 81 руб. за доллар.

В целом, сохраняющаяся слабость российского рубля по-прежнему объясняется снижением профицита торгового баланса: вялый экспорт сопровождается относительно устойчивым импортом. Еще один важный фактор — объем продаж иностранной валюты российскими экспортерами (по данным ЦБ, в апреле он был на 40% ниже, чем в марте).

Из важных событий этой недели мы ожидаем решения по ставке ЦБ. Согласно нашим прогнозам, на заседании в пятницу ставка останется без изменений на уровне 7,5%. Даже на уровне настроений это вряд ли вызовет какие-либо колебания на валютном рынке. Российская валюта, скорее всего, будет находиться в диапазоне 80–81/$ в свете некоторого улучшения настроений в связи с решением ОПЕК+.

Важные даты и события

США

• 7 июня — данные по торговому балансу и кредитованию (апрель).

• 12 июня — отчет по федеральному бюджету (май).

• 13 июня — ИПЦ (май).

• 14 июня — решение по процентной ставке.

Еврозона

• 7 июня — промышленное производство Германии (апрель).

• 8 июня — пересмотр данных по ВВП и рынку труда (I квартал 2023 г.)

• 13 июня — ИПЦ Германии (май), индекс экономических настроений от ZEW (июнь).

Великобритания

• 7–8 июня — данные по ценам на жилье (май).

• 13 июня — данные по рынку труда (апрель).

Швейцария

• 7 июня — данные по безработице (май).

Китай

• 7 июня — данные по торговому балансу и международным резервам (май).

• 9 июня — ИПЦ (май).

Япония

• 8 июня — СТО (апрель), пересмотр ВВП за I квартал 2023 г.

• 13 июня — индекс BSI деловых условий крупных производителей (II квартал 2023 г.).

Австралия

• 7 июня — данные по ВВП (I квартал 2023 г.).

• 8 июня — данные по торговому балансу (апрель).

• 13 июня — индексы потребительских настроений и делового доверия (июнь и май соответственно).

Новая Зеландия

• 12 июня — объем розничных продаж (май).

Канада

• 7 июня — решение по процентной ставке, данные по торговому балансу (апрель) и производительности труда (I квартал 2023 г.)

• 9 июня — данные по рынку труда (май)

Россия

• 9 июня — решение по процентной ставке, ИПЦ (май).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба