7 июня 2023 Финам

Российская экономика справляется лучше многих ожиданий, и рынок начал восстанавливать свои дивидендные метрики. Хотя и не все так прекрасно, как было в докризисные времена, но дивидендная доходность индекса МосБиржи на следующие 12 месяцев составляет, по нашим оценкам, неплохие 5,8%. Это несколько ниже докризисных времен, и не все компании вернулись к выплатам. Но это намного лучше, чем в прошлом году, а некоторые кейсы могут предложить инвесторам вполне привлекательный процент.

Нефтегазовый сектор

Среди ведущих эмитентов в качестве дивидендных фишек доминируют компании нефтегазового сектора. По итогам 2023 года хорошую доходность может продемонстрировать «ЛУКОЙЛ» за счет политики по выплате 100% скорр. FCF в виде дивидендов. При этом, по нашим оценкам, выплаты за этот год могут составить 500-700 руб. на акцию в зависимости от динамики оборотного капитала, что соответствует 9,5–13,3% доходности, - диапазон, который даже до начала СВО считался невысоким для «ЛУКОЙЛа».

В секторе на горизонте 12 месяцев и по итогам 2023 года многие прочие компании («Татнефть», «Роснефть», «Башнефть», «Транснефть» и «Газпром нефть») также, по нашим оценкам, будут иметь дивидендную доходность в диапазоне 9-12%. Сектор достаточно хорошо приспособился к санкциям, а ослабевший рубль позволяет частично компенсировать снижение цен на нефть, что и трансформируется в двузначную дивидендную доходность. В то же время на фоне текущего снижения цен на нефть и увеличения вероятности дополнительного роста налоговой нагрузки из-за расширяющегося дефицита бюджета страны мы считаем, что в дальнейшем имеются риски снижения дивидендной доходности.

Одной из главных интриг остаются дивидендные перспективы привилегированных акций «Сургутнефтегаза». В базовом сценарии мы полагаем, что низкие дивиденды за 2022 год связаны либо с конвертацией кубышки по неудачному курсу, либо с разовыми неденежными расходами, что могло привести или к заниженной прибыли, или к убытку. Если кубышка была конвертирована в рубли, то это приведет к более стабильной прибыли за счет получения процентов по рублевым ставкам - в таком сценарии дивиденд на «преф» за 2023 год может составить 4,0-4,5 руб. на акцию (12,3-13,8% доходности). При этом если кубышка осталась в долларах или была переведена в другую иностранную валюту, то в сценарии сохранения курса доллара выше 80 руб. до конца года дивиденд на привилегированную акцию, по нашим оценкам, может превысить 6 руб., что соответствует более 18% доходности. Основным риском в истории «Сургутнефтегаза», конечно, остается нулевой уровень раскрытия информации, что значительно повышает неопределенность относительно размера будущих выплат.

Отдельного упоминания достоин кейс «Газпрома», который в прошлом году был одним из лидеров по дивидендной доходности. Если компания продолжит придерживаться дивидендной политики, то, по нашим оценкам, размер выплат за 2023 год может составить скромные 10-15 руб. на акцию (6,1-9,2% доходности). При этом на фоне нормализации цен на газ в Европе, падения экспорта и наличия дополнительного НДПИ финансовая устойчивость газового гиганта начинает вызывать вопросы, в связи с чем мы не исключаем, что «Газпром» откажется от выплаты дивидендов или снизит норму выплат.

Финансы

В финансовом секторе наиболее явной дивидендной ставкой являются акции «Сбера», ведущего российского кредитора. Банк весьма уверенно завершил кризисный 2022 год, сохранив прибыльность и сильную капитальную позицию. Причем результаты были достигнуты без использования послаблений ЦБ. Это позволило акционерам «Сбера» одобрить рекордные дивидендные выплаты за прошлый год. При этом мы ожидаем существенного восстановления прибыли банка в нынешнем году и продолжения выплат высоких дивидендов. По нашим оценкам, дивиденд за 2023 год составит 26,3 руб. на акцию каждого типа, что соответствует хорошей дивидендной доходности на уровне около 11%. Что касается других представителей сектора, руководство TCS Group заявило, что не планирует выплачивать дивиденды за 2022 год, что, вероятно, связано с кипрской пропиской компании. А акционеры «ВТБ» решили не выплачивать дивиденды за прошлый год из-за большого убытка. Несколько разочаровала «Мосбиржа». Ранее компания отчиталась о рекордных финансовых результатах по итогам 2022 года, однако планирует направить на дивиденды за прошлый год лишь 30% чистой прибыли, или 4,84 руб. на акцию, что соответствует относительно невысокой дивдоходности в размере 4%. При этом руководство «Мосбиржи» заявило о намерении до конца III квартала этого года представить новую дивидендную политику, что создает неопределенность в отношении будущих выплат.

Материалы

В секторе крупнейших производителей базовых материалов ситуация с дивидендами складывается не блестяще. Прежние генераторы дивидендной доходности, металлурги, под давлением санкций перестали выполнять эту функцию. Сталелитейные компании («Северсталь», НЛМК, ММК) прекратили публиковать финансовую отчетность и платить дивиденды. Не будут платить дивиденды «Мечел», Polymetal и «АЛРОСА», и вряд ли сможет платить «РУСАЛ», после того как «Норникель» все же решил не платить дивиденды за 2022 год, хотя, судя по его отчетности, имел такую возможность. Среди ликвидной части акций всего сектора производителей базовых материалов оставались только две дивидендные истории - «Полюс» и «ФосАгро». Однако «Полюс», судя по всему, сошел с дистанции.

ГОСА «Полюса», которое должно было пройти 6 июня и на котором должны были утвердить дивиденды за 2022 год в размере 436,79 руб. на акцию, не состоялось из-за отсутствия кворума. Совет директоров назначил повторное собрание на 7 июля и неожиданно отменил рекомендацию по дивидендам. Новая рекомендация - дивиденды за 2022 год не выплачивать.

А вот акции «ФосАгро» стали настоящей дивидендной фишкой. В прошлом году акционеры получили в виде финальных дивидендов за 2021 год и промежуточных дивидендов за 1П 2022 года в общей сложности по 780 руб. на акцию. В 2023 году они уже получили по 318 руб. за 9 мес. 2022 года и по 465 руб. в качестве финальных дивидендов за 2022 год. По итогам 1 кв. 2023 года рекомендовано выплатить по 264 руб. на акцию, закрытие реестра - 11 июля (дивдоходность около 3,5%). Дивиденды к выплате в следующие 12 мес., около 900 руб. по нашим оценкам, могут принести доходность около 12%.

В акциях второго эшелона дивидендных историй, достойных внимания, также не густо. Трубная металлургическая компания (ТМК) присоединилась к тем металлургам, которые прекратили раскрывать отчетность. И после того как компания выплатила щедрые дивиденды за 6М 2022 (9,68 руб./акц., дивдоходность 11,23%, реестр закрыт 09.09.2022) и за 9М 2022 (6,78 руб./акц., дивдоходность 7,35%, реестр закрыт 31.01.2023), акционеры «ТМК» решили не выплачивать дивиденды по итогам 2022 года.

Дивиденды ВСМПО-«Ависма» оказались чисто символическими. Акционеры получат по итогам 2022 года столько же, сколько и за 2021 год, - только по 563,77 руб. на акцию, дивидендная доходность составит всего 1,15%, реестр закрыт 05.06.2023. Компания может испытывать проблемы, после того как от ее продукции отказались Boeing и Airbus, а поставки украинского сырья пришлось заменить на поставки из Африки и Вьетнама. Результаты своей деятельности ВСМПО-«Ависма» не раскрывает.

Дивиденды «КуйбышевАзота» традиционно небольшие, за 2022 год они составили 35 руб. на каждую обыкновенную или привилегированную акцию, и это максимальные дивиденды в истории компании. Доходность - около 4,8%, реестр закрыт 22 мая 2023 года. Другой крупный производитель азотных удобрений, «Акрон», отчетность не публикует и дивиденды платить не собирается.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям, регистрируйтесь.

Среди нефтехимических предприятий хорошую доходность за 2022 год можно получить по обыкновенным акциям «Казаньоргсинтеза», она составит около 8,4%, или 9,1 руб. на акцию. А по привилегированным акциям дивиденды традиционно маленькие, всего 0,25 руб./акц., доходность менее 1%. Реестр будет закрыт 11 июля 2023 г. Не порадуют дивидендами в этом году акции другой «дочки» «СИБУРа» - «Нижнекамскнефтехима». Они составят всего 1,49 руб. на акцию обоих видов, дивдоходность - менее 2%, закрытие реестра также назначено на 11 июля.

Электроэнергетика

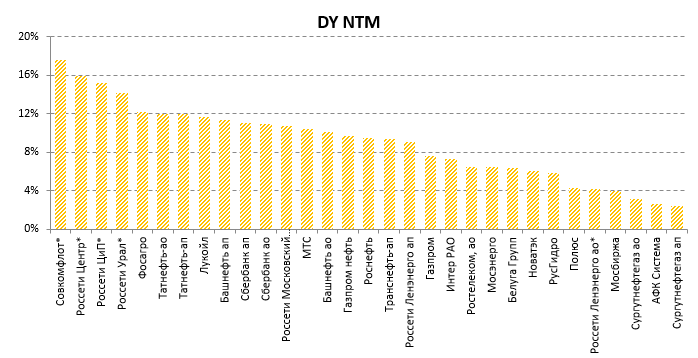

Электроэнергетический сектор РФ традиционно рассматривается как один из наиболее стабильных поставщиков дивидендов, что связано с ориентацией отрасли на внутренний рынок и низкой эластичностью электроэнергии как товара. В таких условиях некоторые холдинговые «дочки» дают крайне высокую вероятность регулярных выплат, поскольку, как правило, являются главным источником ликвидности головных компаний. По доходности NTM на настоящий момент, согласно нашим оценкам, наиболее привлекательно смотрятся кейсы «Россети Центр» (оставшиеся дивиденды за 2022 год плюс прогнозные за 2023 год 0,0627 руб., доходность 15,9%), «Россети ЦиП» (оставшиеся дивиденды за 2022 год плюс прогнозные за 2023 год 0,035 руб., доходность 15,2%) и «Россети Урал» (оставшиеся дивиденды за 2022 год плюс прогнозные за 2023 год 0,043 руб., доходность 14,2%). Кроме того, можно обратить внимание на ТГК-1 и «Юнипро», которые в случае разрешения проблем с иностранными акционерами в 2023 году могут выплатить высокие дивиденды с потенциальной доходностью в районе 16,5%. Две крупнейшие публичные компании сектора, «Интер РАО» и «РусГидро», также могут быть интересны для портфелей: ожидаемая доходность здесь скромнее (6-8%), но это игроки с более явными среднесрочными перспективами органического роста финансовых показателей, являются бенефициарами структурных изменений в отрасли и экономике в целом. Вероятность дивидендов от «Россети-ФСК» и «ЭЛ5-Энерго» по-прежнему остается низкой ввиду высокой капитальной и долговой нагрузки соответственно в данных кейсах.

Потребительский сектор

Среди дивидендных бумаг отсутствует потребительский сектор в лице крупных компаний, которые, казалось бы, хорошо позиционированы сейчас и которые раньше платили дивиденды («Магнит», «Детский мир», «РусАгро», Х5). Но они оставили акционеров без выплат по разным нефинансовым причинам: зарубежная прописка Х5 и «РусАгро», делистинг «Детского мира», корпоративные неурядицы «Магнита» и т. д. Не из индекса дивидендами может обрадовать Белуга Групп, которая в прошлом году повысила норму выплаты по дивидендной политике с 25 до 50% чистой прибыли и распределила среди инвесторов 89% прошлогодней прибыли, что составило рекордные 625 руб. на акцию. Хотя норма прибыли в 2023 году может снизиться до предусмотренных по политике 50%, «Белуга Групп» может стать одной из немногих компаний потребительского сектора, кто порадует инвесторов дивидендными новостями. По нашим оценкам, дивдоходность NTM «Белуга Групп» может составить порядка 6%.

Транспорт

Транспортные компании индекса, «Аэрофлот» и «Глобалтранс», также пока торгуются в бездивидендном статусе. Не из индекса стоит держать на виду акции «Совкомфлота». Компания подтверждает намерение поддерживать дивидендные выплаты на уровне 50% от чистой прибыли. Совет директоров рекомендовал выплатить дивиденды за 2022 год в размере 10,2 млрд руб., или 4,29 руб. на акцию, с доходностью 4,7%. Решение по дивидендам будет принято на годовом собрании акционеров «Совкомфлота», которое пройдет 15 июня. В случае утверждения дивидендов дата закрытия реестра - 5 июля. Компания позитивно отчиталась за 1К 2023 благодаря росту экспорта в Азию, и потенциальные дивиденды только за 1 квартал могут составить 11,6 млрд руб., или 4,9 руб. на акцию, с доходностью 5,3%. Учитывая благоприятную рыночную конъюнктуру для компании, мы улучшили свой прогноз на весь 2023 год и теперь ожидаем чистую прибыль на уровне 55,7 млрд руб. и дивиденды 11,7 руб. на акцию с доходностью 12,7%.

ТМТ

В отечественном IT-секторе единственными дивидендными бумагами являются акции «Группы Позитив». По итогам 2022 года дивидендная доходность акций составила 3,3%, дивдоходность NTM оцениваем около 3%. Несмотря на то что «Группа Позитив» пока еще очень молодая компания и ее можно отнести к категории компаний роста, менеджмент заявляет о приверженности дивидендным выплатам и в будущем. Учитывая, что компания намерена в этом году удвоить ключевые показатели, дивиденды за 2023 год будут не ниже, чем за 2022 год, при условии выплаты не менее 50% чистой прибыли. Компании «Яндекс», VK и Ozon как не платили дивиденды, так и не планируют этого делать в обозримом будущем. Неопределенность сохраняется в отношении дивидендов HeadHunter - ранее компания осуществляла выплаты, но год назад приостановила их, и сейчас по техническим причинам (из-за регистрации компании на Кипре) выплаты пока невозможны.

А вот телекоммуникационный сектор, имеющий статус защитного, активно делится кэшем с акционерами. На наш взгляд, в этом году существовали риски снижения дивидендов у компаний «МТС» и «Ростелеком» на фоне необходимых инвестиций в обновление инфраструктурного и магистрального оборудования, но эти риски не оправдались. «МТС» намерена выплатить в конце июня рекордные итоговые дивиденды за 2022 год в размере 34,29 руб. на акцию (дивдоходность 10,5%), но после этого следующие выплаты будут уже только летом 2024 года. В то же время «МТС» второй год обещает представить новую дивидендную политику, но все время откладывает это, что немного беспокоит инвесторов. «Ростелеком» должна дать рекомендацию в ближайшее время. Хотя компания и не публикует отчетность в условиях санкций, из комментариев менеджмента понятно, что результаты за 2022 год были сильными, и они позволяют осуществить достойные выплаты. Мы рассчитываем не меньше чем на 5 руб. дивидендов по «обычке» и по «префам» (дивдоходность не менее 6,5%).

Нефтегазовый сектор

Среди ведущих эмитентов в качестве дивидендных фишек доминируют компании нефтегазового сектора. По итогам 2023 года хорошую доходность может продемонстрировать «ЛУКОЙЛ» за счет политики по выплате 100% скорр. FCF в виде дивидендов. При этом, по нашим оценкам, выплаты за этот год могут составить 500-700 руб. на акцию в зависимости от динамики оборотного капитала, что соответствует 9,5–13,3% доходности, - диапазон, который даже до начала СВО считался невысоким для «ЛУКОЙЛа».

В секторе на горизонте 12 месяцев и по итогам 2023 года многие прочие компании («Татнефть», «Роснефть», «Башнефть», «Транснефть» и «Газпром нефть») также, по нашим оценкам, будут иметь дивидендную доходность в диапазоне 9-12%. Сектор достаточно хорошо приспособился к санкциям, а ослабевший рубль позволяет частично компенсировать снижение цен на нефть, что и трансформируется в двузначную дивидендную доходность. В то же время на фоне текущего снижения цен на нефть и увеличения вероятности дополнительного роста налоговой нагрузки из-за расширяющегося дефицита бюджета страны мы считаем, что в дальнейшем имеются риски снижения дивидендной доходности.

Одной из главных интриг остаются дивидендные перспективы привилегированных акций «Сургутнефтегаза». В базовом сценарии мы полагаем, что низкие дивиденды за 2022 год связаны либо с конвертацией кубышки по неудачному курсу, либо с разовыми неденежными расходами, что могло привести или к заниженной прибыли, или к убытку. Если кубышка была конвертирована в рубли, то это приведет к более стабильной прибыли за счет получения процентов по рублевым ставкам - в таком сценарии дивиденд на «преф» за 2023 год может составить 4,0-4,5 руб. на акцию (12,3-13,8% доходности). При этом если кубышка осталась в долларах или была переведена в другую иностранную валюту, то в сценарии сохранения курса доллара выше 80 руб. до конца года дивиденд на привилегированную акцию, по нашим оценкам, может превысить 6 руб., что соответствует более 18% доходности. Основным риском в истории «Сургутнефтегаза», конечно, остается нулевой уровень раскрытия информации, что значительно повышает неопределенность относительно размера будущих выплат.

Отдельного упоминания достоин кейс «Газпрома», который в прошлом году был одним из лидеров по дивидендной доходности. Если компания продолжит придерживаться дивидендной политики, то, по нашим оценкам, размер выплат за 2023 год может составить скромные 10-15 руб. на акцию (6,1-9,2% доходности). При этом на фоне нормализации цен на газ в Европе, падения экспорта и наличия дополнительного НДПИ финансовая устойчивость газового гиганта начинает вызывать вопросы, в связи с чем мы не исключаем, что «Газпром» откажется от выплаты дивидендов или снизит норму выплат.

Финансы

В финансовом секторе наиболее явной дивидендной ставкой являются акции «Сбера», ведущего российского кредитора. Банк весьма уверенно завершил кризисный 2022 год, сохранив прибыльность и сильную капитальную позицию. Причем результаты были достигнуты без использования послаблений ЦБ. Это позволило акционерам «Сбера» одобрить рекордные дивидендные выплаты за прошлый год. При этом мы ожидаем существенного восстановления прибыли банка в нынешнем году и продолжения выплат высоких дивидендов. По нашим оценкам, дивиденд за 2023 год составит 26,3 руб. на акцию каждого типа, что соответствует хорошей дивидендной доходности на уровне около 11%. Что касается других представителей сектора, руководство TCS Group заявило, что не планирует выплачивать дивиденды за 2022 год, что, вероятно, связано с кипрской пропиской компании. А акционеры «ВТБ» решили не выплачивать дивиденды за прошлый год из-за большого убытка. Несколько разочаровала «Мосбиржа». Ранее компания отчиталась о рекордных финансовых результатах по итогам 2022 года, однако планирует направить на дивиденды за прошлый год лишь 30% чистой прибыли, или 4,84 руб. на акцию, что соответствует относительно невысокой дивдоходности в размере 4%. При этом руководство «Мосбиржи» заявило о намерении до конца III квартала этого года представить новую дивидендную политику, что создает неопределенность в отношении будущих выплат.

Материалы

В секторе крупнейших производителей базовых материалов ситуация с дивидендами складывается не блестяще. Прежние генераторы дивидендной доходности, металлурги, под давлением санкций перестали выполнять эту функцию. Сталелитейные компании («Северсталь», НЛМК, ММК) прекратили публиковать финансовую отчетность и платить дивиденды. Не будут платить дивиденды «Мечел», Polymetal и «АЛРОСА», и вряд ли сможет платить «РУСАЛ», после того как «Норникель» все же решил не платить дивиденды за 2022 год, хотя, судя по его отчетности, имел такую возможность. Среди ликвидной части акций всего сектора производителей базовых материалов оставались только две дивидендные истории - «Полюс» и «ФосАгро». Однако «Полюс», судя по всему, сошел с дистанции.

ГОСА «Полюса», которое должно было пройти 6 июня и на котором должны были утвердить дивиденды за 2022 год в размере 436,79 руб. на акцию, не состоялось из-за отсутствия кворума. Совет директоров назначил повторное собрание на 7 июля и неожиданно отменил рекомендацию по дивидендам. Новая рекомендация - дивиденды за 2022 год не выплачивать.

А вот акции «ФосАгро» стали настоящей дивидендной фишкой. В прошлом году акционеры получили в виде финальных дивидендов за 2021 год и промежуточных дивидендов за 1П 2022 года в общей сложности по 780 руб. на акцию. В 2023 году они уже получили по 318 руб. за 9 мес. 2022 года и по 465 руб. в качестве финальных дивидендов за 2022 год. По итогам 1 кв. 2023 года рекомендовано выплатить по 264 руб. на акцию, закрытие реестра - 11 июля (дивдоходность около 3,5%). Дивиденды к выплате в следующие 12 мес., около 900 руб. по нашим оценкам, могут принести доходность около 12%.

В акциях второго эшелона дивидендных историй, достойных внимания, также не густо. Трубная металлургическая компания (ТМК) присоединилась к тем металлургам, которые прекратили раскрывать отчетность. И после того как компания выплатила щедрые дивиденды за 6М 2022 (9,68 руб./акц., дивдоходность 11,23%, реестр закрыт 09.09.2022) и за 9М 2022 (6,78 руб./акц., дивдоходность 7,35%, реестр закрыт 31.01.2023), акционеры «ТМК» решили не выплачивать дивиденды по итогам 2022 года.

Дивиденды ВСМПО-«Ависма» оказались чисто символическими. Акционеры получат по итогам 2022 года столько же, сколько и за 2021 год, - только по 563,77 руб. на акцию, дивидендная доходность составит всего 1,15%, реестр закрыт 05.06.2023. Компания может испытывать проблемы, после того как от ее продукции отказались Boeing и Airbus, а поставки украинского сырья пришлось заменить на поставки из Африки и Вьетнама. Результаты своей деятельности ВСМПО-«Ависма» не раскрывает.

Дивиденды «КуйбышевАзота» традиционно небольшие, за 2022 год они составили 35 руб. на каждую обыкновенную или привилегированную акцию, и это максимальные дивиденды в истории компании. Доходность - около 4,8%, реестр закрыт 22 мая 2023 года. Другой крупный производитель азотных удобрений, «Акрон», отчетность не публикует и дивиденды платить не собирается.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям, регистрируйтесь.

Среди нефтехимических предприятий хорошую доходность за 2022 год можно получить по обыкновенным акциям «Казаньоргсинтеза», она составит около 8,4%, или 9,1 руб. на акцию. А по привилегированным акциям дивиденды традиционно маленькие, всего 0,25 руб./акц., доходность менее 1%. Реестр будет закрыт 11 июля 2023 г. Не порадуют дивидендами в этом году акции другой «дочки» «СИБУРа» - «Нижнекамскнефтехима». Они составят всего 1,49 руб. на акцию обоих видов, дивдоходность - менее 2%, закрытие реестра также назначено на 11 июля.

Электроэнергетика

Электроэнергетический сектор РФ традиционно рассматривается как один из наиболее стабильных поставщиков дивидендов, что связано с ориентацией отрасли на внутренний рынок и низкой эластичностью электроэнергии как товара. В таких условиях некоторые холдинговые «дочки» дают крайне высокую вероятность регулярных выплат, поскольку, как правило, являются главным источником ликвидности головных компаний. По доходности NTM на настоящий момент, согласно нашим оценкам, наиболее привлекательно смотрятся кейсы «Россети Центр» (оставшиеся дивиденды за 2022 год плюс прогнозные за 2023 год 0,0627 руб., доходность 15,9%), «Россети ЦиП» (оставшиеся дивиденды за 2022 год плюс прогнозные за 2023 год 0,035 руб., доходность 15,2%) и «Россети Урал» (оставшиеся дивиденды за 2022 год плюс прогнозные за 2023 год 0,043 руб., доходность 14,2%). Кроме того, можно обратить внимание на ТГК-1 и «Юнипро», которые в случае разрешения проблем с иностранными акционерами в 2023 году могут выплатить высокие дивиденды с потенциальной доходностью в районе 16,5%. Две крупнейшие публичные компании сектора, «Интер РАО» и «РусГидро», также могут быть интересны для портфелей: ожидаемая доходность здесь скромнее (6-8%), но это игроки с более явными среднесрочными перспективами органического роста финансовых показателей, являются бенефициарами структурных изменений в отрасли и экономике в целом. Вероятность дивидендов от «Россети-ФСК» и «ЭЛ5-Энерго» по-прежнему остается низкой ввиду высокой капитальной и долговой нагрузки соответственно в данных кейсах.

Потребительский сектор

Среди дивидендных бумаг отсутствует потребительский сектор в лице крупных компаний, которые, казалось бы, хорошо позиционированы сейчас и которые раньше платили дивиденды («Магнит», «Детский мир», «РусАгро», Х5). Но они оставили акционеров без выплат по разным нефинансовым причинам: зарубежная прописка Х5 и «РусАгро», делистинг «Детского мира», корпоративные неурядицы «Магнита» и т. д. Не из индекса дивидендами может обрадовать Белуга Групп, которая в прошлом году повысила норму выплаты по дивидендной политике с 25 до 50% чистой прибыли и распределила среди инвесторов 89% прошлогодней прибыли, что составило рекордные 625 руб. на акцию. Хотя норма прибыли в 2023 году может снизиться до предусмотренных по политике 50%, «Белуга Групп» может стать одной из немногих компаний потребительского сектора, кто порадует инвесторов дивидендными новостями. По нашим оценкам, дивдоходность NTM «Белуга Групп» может составить порядка 6%.

Транспорт

Транспортные компании индекса, «Аэрофлот» и «Глобалтранс», также пока торгуются в бездивидендном статусе. Не из индекса стоит держать на виду акции «Совкомфлота». Компания подтверждает намерение поддерживать дивидендные выплаты на уровне 50% от чистой прибыли. Совет директоров рекомендовал выплатить дивиденды за 2022 год в размере 10,2 млрд руб., или 4,29 руб. на акцию, с доходностью 4,7%. Решение по дивидендам будет принято на годовом собрании акционеров «Совкомфлота», которое пройдет 15 июня. В случае утверждения дивидендов дата закрытия реестра - 5 июля. Компания позитивно отчиталась за 1К 2023 благодаря росту экспорта в Азию, и потенциальные дивиденды только за 1 квартал могут составить 11,6 млрд руб., или 4,9 руб. на акцию, с доходностью 5,3%. Учитывая благоприятную рыночную конъюнктуру для компании, мы улучшили свой прогноз на весь 2023 год и теперь ожидаем чистую прибыль на уровне 55,7 млрд руб. и дивиденды 11,7 руб. на акцию с доходностью 12,7%.

ТМТ

В отечественном IT-секторе единственными дивидендными бумагами являются акции «Группы Позитив». По итогам 2022 года дивидендная доходность акций составила 3,3%, дивдоходность NTM оцениваем около 3%. Несмотря на то что «Группа Позитив» пока еще очень молодая компания и ее можно отнести к категории компаний роста, менеджмент заявляет о приверженности дивидендным выплатам и в будущем. Учитывая, что компания намерена в этом году удвоить ключевые показатели, дивиденды за 2023 год будут не ниже, чем за 2022 год, при условии выплаты не менее 50% чистой прибыли. Компании «Яндекс», VK и Ozon как не платили дивиденды, так и не планируют этого делать в обозримом будущем. Неопределенность сохраняется в отношении дивидендов HeadHunter - ранее компания осуществляла выплаты, но год назад приостановила их, и сейчас по техническим причинам (из-за регистрации компании на Кипре) выплаты пока невозможны.

А вот телекоммуникационный сектор, имеющий статус защитного, активно делится кэшем с акционерами. На наш взгляд, в этом году существовали риски снижения дивидендов у компаний «МТС» и «Ростелеком» на фоне необходимых инвестиций в обновление инфраструктурного и магистрального оборудования, но эти риски не оправдались. «МТС» намерена выплатить в конце июня рекордные итоговые дивиденды за 2022 год в размере 34,29 руб. на акцию (дивдоходность 10,5%), но после этого следующие выплаты будут уже только летом 2024 года. В то же время «МТС» второй год обещает представить новую дивидендную политику, но все время откладывает это, что немного беспокоит инвесторов. «Ростелеком» должна дать рекомендацию в ближайшее время. Хотя компания и не публикует отчетность в условиях санкций, из комментариев менеджмента понятно, что результаты за 2022 год были сильными, и они позволяют осуществить достойные выплаты. Мы рассчитываем не меньше чем на 5 руб. дивидендов по «обычке» и по «префам» (дивдоходность не менее 6,5%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба