8 июня 2023 РБК Quote

Банки отчитались о сильных результатах за квартал, а перспективы экономики улучшились. Большинство бумаг финансового сектора недооценены, считают в банке «Синара». Эксперты выбрали самые перспективные акции сектора

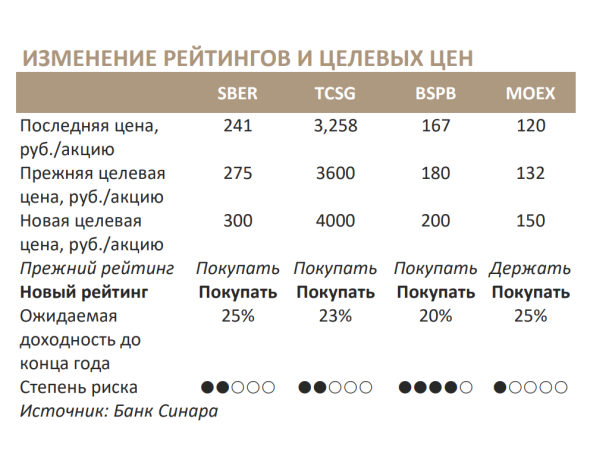

Российский финансовый сектор показал сильные результаты в 2023 году. Текущие оценки эмитентов привлекательны, а большинство бумаг торгуется со значительным дисконтом к максимумам 2021 года, отмечают аналитики банка «Синара» в своем обзоре «Лавировали, лавировали, да вылавировали» от 7 июня (есть у «РБК Инвестиций»). Эксперты повысили целевые цены по акциям Сбербанка, TCS Group, банка «Санкт-Петербург» и Московской биржи.

За первый квартал банки в России показали очень высокую прибыль в ₽0,9 трлн, что соответствует рентабельности капитала, близкой к 30%, рассказала старший аналитик Ольга Найденова. Это происходит на фоне высоких объемов резервов, созданных в 2022 году, а также вследствие восстановления экономической активности более высоким темпом, чем ожидалось прежде. Кроме того, чистая процентная маржа сейчас выше, чем была до кризиса, поскольку дорогие пассивы уже полностью вышли с банковских балансов, а доходность активов, срочность которых значительно выше, все еще высока.

Российская экономика справляется с кризисом лучше, чем ожидалось — в этом году ВВП может вырасти на 1%, прогнозируют в «Синаре». Это дает основания для повышения оценок роста кредитного портфеля и кредитного качества. Восстанавливается не только деловая активность, но и потребительский спрос, что позволяет банкам вернуться к потребительскому кредитованию. Это окажет дополнительную поддержку процентной марже и рентабельности в ближайшие кварталы, сообщили в банке.

С учетом сильных результатов за первый квартал 2023 года и улучшившихся перспектив аналитики банка повысили прогнозы прибыли на этот год по компаниям финансового сектора на 20–25% и выбрали самые перспективные акции. Всем этим бумагам присвоена рекомендация «Покупать».

Сбербанк

В текущей ситуации эксперты «Синары» отдают предпочтение акциям Сбербанка с целевой ценой ₽300 до конца года.

«Сбер» возвращается на высокие уровни рентабельности, и эксперты «Синары» повысили прогнозы прибыли в 2023–2025 годы на 7–14%. На фоне повышения прогноза по росту ВВП и с учетом сильной отчетности за первый квартал эксперты подняли прогноз по прибыли банка на 2023 до ₽1,37 трлн, что предполагает рентабельность собственного капитала (ROE) в 22%. Основным драйвером изменений выступает более высокий процентный доход при снижении ожидаемой стоимости риска до 1,2% с 1,4% в прошлом прогнозе. «Наш новый прогноз по прибыли подразумевает рост дивидендных выплат по итогам 2023 года до ₽30 на акцию», — сообщили в банке.

Среди возможных катализаторов роста акций аналитики назвали хорошую отчетность за второй квартал 2023 года с комментариями менеджмента, переход к выплате промежуточных дивидендов и новую стратегию. Среди рисков эксперты отметили неблагоприятные изменения в регулировании, ухудшение ситуации в макроэкономике и геополитике, а также снижение качества корпоративного управления.

TCS Group

Аналитики рекомендуют «покупать» расписки TCS Group с целевой ценой ₽4000 к концу 2023 года. Удвоив за два года клиентскую базу до 30,8 млн человек, TCS Group создала все предпосылки для ее монетизации и уже в первом квартале нарастила кредитный портфель на 13%, продемонстрировав ROE в 30,5%. «Мы повышаем прогноз по рентабельности капитала на этот год до 26,1%, а в 2024 году показатель должен достигнуть 32,6%», — пишет Найденова.

В отсутствие дивидендов и после включения главного актива группы в санкционные списки в феврале этого года бумаги TCS Group смотрелись хуже рынка. Однако сильные результаты за первый квартал и заметный успех в монетизации резко выросшей клиентской базы становятся катализаторами роста котировок.

Факторами роста для бумаг TCS Group, помимо дальнейшего восстановления рентабельности, могут стать шаги в направлении редомициляции. Среди рисков эксперты отметили ужесточение регулирования, усиление санкций и неблагоприятные изменения в макроэкономике.

Банк «Санкт-Петербург»

Аналитики «Синары» увеличили целевую цену по акциям банка «Санкт-Петербург» до ₽200 за обыкновенную акцию к концу 2023 года. Для БПСБ основным драйвером изменений служит высокий процентный доход при снижении ожидаемой стоимости риска, сообщили эксперты.

Попав под санкции США, Банк Санкт-Петербург лишился конкурентного преимущества, которое в 2022 году позволило ему показать рекордно высокую рентабельность в 39%. Вместе с тем часть преимуществ (сильные позиции на региональном рынке, дешевая база пассивов) удалось сохранить. С учетом сверхсильных результатов за первый квартал, прибыль за 2023 год может вырасти на 60%, до ₽37,7 млрд, прогнозируют аналитики. При этом избыточный капитал позволит выплачивать более высокие дивиденды, чем подразумевает соответствующая политика компании. Дивидендная политика предполагает выплату по крайней мере 20% прибыли по МСФО, однако в 2023 году этот показатель может составить и 40%. Также не исключено, что «Санкт-Петербург» заплатит промежуточные дивиденды , чего обычно не делает.

Катализаторами роста акций могут стать решение о возврате акционерам избыточного капитала, повышение прозрачности. Среди рисков — ужесточение регулирования, ухудшение ситуации с корпоративным управлением, неблагоприятные изменения в макроэкономике.

Мосбиржа

Московская биржа не только восстанавливает комиссионные доходы, но и продолжает зарабатывать высокие процентные благодаря по-прежнему большим клиентским остаткам, отмечают в «Синаре». По итогам года чистая прибыль биржи может превысить рекорд 2022 года (₽36,3 млрд) на 3%. Целевая цена акций Мосбиржи составляет ₽150 до конца года.

Несмотря на перевод счетов типа «С» из НРД и уход соответствующих балансов, клиентские остатки на Московской Бирже остаются высокими, и это должно обеспечить рост выручки с поправкой на резервы в 2023 году на 4%. Дополнительную поддержку рентабельности окажет жесткий контроль над расходами. Они повысили прогноз по прибыли Мосбиржи на 2023 год на 30% по сравнению с предыдущим прогнозом и ожидают, что она составит ₽37,5 млрд.

Ожидается, что до IV квартала площадка представит новую дивполитику. Аналитики предполагают, что она будет включать выплату по крайней мере 50% прибыли с возможностью повышения коэффициента до 60–70%. По итогам 2022 года акционеры биржи одобрили дивиденды в размере ₽4,84 на бумагу (30%).

Катализаторами роста акций Мосбиржи могут стать новая стратегия и дивидендная политика, сделки слияний и поглощений, а также публикация хороших операционных и финансовых результатов. Среди рисков — ужесточение регулирования и введение новых санкций.

Российский финансовый сектор показал сильные результаты в 2023 году. Текущие оценки эмитентов привлекательны, а большинство бумаг торгуется со значительным дисконтом к максимумам 2021 года, отмечают аналитики банка «Синара» в своем обзоре «Лавировали, лавировали, да вылавировали» от 7 июня (есть у «РБК Инвестиций»). Эксперты повысили целевые цены по акциям Сбербанка, TCS Group, банка «Санкт-Петербург» и Московской биржи.

За первый квартал банки в России показали очень высокую прибыль в ₽0,9 трлн, что соответствует рентабельности капитала, близкой к 30%, рассказала старший аналитик Ольга Найденова. Это происходит на фоне высоких объемов резервов, созданных в 2022 году, а также вследствие восстановления экономической активности более высоким темпом, чем ожидалось прежде. Кроме того, чистая процентная маржа сейчас выше, чем была до кризиса, поскольку дорогие пассивы уже полностью вышли с банковских балансов, а доходность активов, срочность которых значительно выше, все еще высока.

Российская экономика справляется с кризисом лучше, чем ожидалось — в этом году ВВП может вырасти на 1%, прогнозируют в «Синаре». Это дает основания для повышения оценок роста кредитного портфеля и кредитного качества. Восстанавливается не только деловая активность, но и потребительский спрос, что позволяет банкам вернуться к потребительскому кредитованию. Это окажет дополнительную поддержку процентной марже и рентабельности в ближайшие кварталы, сообщили в банке.

С учетом сильных результатов за первый квартал 2023 года и улучшившихся перспектив аналитики банка повысили прогнозы прибыли на этот год по компаниям финансового сектора на 20–25% и выбрали самые перспективные акции. Всем этим бумагам присвоена рекомендация «Покупать».

Сбербанк

В текущей ситуации эксперты «Синары» отдают предпочтение акциям Сбербанка с целевой ценой ₽300 до конца года.

«Сбер» возвращается на высокие уровни рентабельности, и эксперты «Синары» повысили прогнозы прибыли в 2023–2025 годы на 7–14%. На фоне повышения прогноза по росту ВВП и с учетом сильной отчетности за первый квартал эксперты подняли прогноз по прибыли банка на 2023 до ₽1,37 трлн, что предполагает рентабельность собственного капитала (ROE) в 22%. Основным драйвером изменений выступает более высокий процентный доход при снижении ожидаемой стоимости риска до 1,2% с 1,4% в прошлом прогнозе. «Наш новый прогноз по прибыли подразумевает рост дивидендных выплат по итогам 2023 года до ₽30 на акцию», — сообщили в банке.

Среди возможных катализаторов роста акций аналитики назвали хорошую отчетность за второй квартал 2023 года с комментариями менеджмента, переход к выплате промежуточных дивидендов и новую стратегию. Среди рисков эксперты отметили неблагоприятные изменения в регулировании, ухудшение ситуации в макроэкономике и геополитике, а также снижение качества корпоративного управления.

TCS Group

Аналитики рекомендуют «покупать» расписки TCS Group с целевой ценой ₽4000 к концу 2023 года. Удвоив за два года клиентскую базу до 30,8 млн человек, TCS Group создала все предпосылки для ее монетизации и уже в первом квартале нарастила кредитный портфель на 13%, продемонстрировав ROE в 30,5%. «Мы повышаем прогноз по рентабельности капитала на этот год до 26,1%, а в 2024 году показатель должен достигнуть 32,6%», — пишет Найденова.

В отсутствие дивидендов и после включения главного актива группы в санкционные списки в феврале этого года бумаги TCS Group смотрелись хуже рынка. Однако сильные результаты за первый квартал и заметный успех в монетизации резко выросшей клиентской базы становятся катализаторами роста котировок.

Факторами роста для бумаг TCS Group, помимо дальнейшего восстановления рентабельности, могут стать шаги в направлении редомициляции. Среди рисков эксперты отметили ужесточение регулирования, усиление санкций и неблагоприятные изменения в макроэкономике.

Банк «Санкт-Петербург»

Аналитики «Синары» увеличили целевую цену по акциям банка «Санкт-Петербург» до ₽200 за обыкновенную акцию к концу 2023 года. Для БПСБ основным драйвером изменений служит высокий процентный доход при снижении ожидаемой стоимости риска, сообщили эксперты.

Попав под санкции США, Банк Санкт-Петербург лишился конкурентного преимущества, которое в 2022 году позволило ему показать рекордно высокую рентабельность в 39%. Вместе с тем часть преимуществ (сильные позиции на региональном рынке, дешевая база пассивов) удалось сохранить. С учетом сверхсильных результатов за первый квартал, прибыль за 2023 год может вырасти на 60%, до ₽37,7 млрд, прогнозируют аналитики. При этом избыточный капитал позволит выплачивать более высокие дивиденды, чем подразумевает соответствующая политика компании. Дивидендная политика предполагает выплату по крайней мере 20% прибыли по МСФО, однако в 2023 году этот показатель может составить и 40%. Также не исключено, что «Санкт-Петербург» заплатит промежуточные дивиденды , чего обычно не делает.

Катализаторами роста акций могут стать решение о возврате акционерам избыточного капитала, повышение прозрачности. Среди рисков — ужесточение регулирования, ухудшение ситуации с корпоративным управлением, неблагоприятные изменения в макроэкономике.

Мосбиржа

Московская биржа не только восстанавливает комиссионные доходы, но и продолжает зарабатывать высокие процентные благодаря по-прежнему большим клиентским остаткам, отмечают в «Синаре». По итогам года чистая прибыль биржи может превысить рекорд 2022 года (₽36,3 млрд) на 3%. Целевая цена акций Мосбиржи составляет ₽150 до конца года.

Несмотря на перевод счетов типа «С» из НРД и уход соответствующих балансов, клиентские остатки на Московской Бирже остаются высокими, и это должно обеспечить рост выручки с поправкой на резервы в 2023 году на 4%. Дополнительную поддержку рентабельности окажет жесткий контроль над расходами. Они повысили прогноз по прибыли Мосбиржи на 2023 год на 30% по сравнению с предыдущим прогнозом и ожидают, что она составит ₽37,5 млрд.

Ожидается, что до IV квартала площадка представит новую дивполитику. Аналитики предполагают, что она будет включать выплату по крайней мере 50% прибыли с возможностью повышения коэффициента до 60–70%. По итогам 2022 года акционеры биржи одобрили дивиденды в размере ₽4,84 на бумагу (30%).

Катализаторами роста акций Мосбиржи могут стать новая стратегия и дивидендная политика, сделки слияний и поглощений, а также публикация хороших операционных и финансовых результатов. Среди рисков — ужесточение регулирования и введение новых санкций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба