Начало 2023 года ознаменовалось новой волной массового интереса к ИИ, и этот фактор стал для акций Microsoft ключевым драйвером роста. Технологическое лидерство компании проецируется и на фондовый рынок, что позволяет акциям опережать рынок. За 4 месяца с момента выпуска прошлого обзора акции Microsoft показали внушительный рост более чем на 30%. Мы повышаем целевую цену по акциям, учитывая, что самый сложный для компании период позади, а новые технологии открывают новые возможности для расширения бизнеса.

Мы подтверждаем рейтинг «Держать» по акциям Microsoft и повышаем целевую цену с $ 286 до $ 341 на следующие 12 мес. Потенциал роста с текущего уровня равен 2,2%

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере ПО для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока относительно устойчива к ухудшению глобальной экономики. В 3Q 2023 фингода выручка облачной платформы Microsoft Cloud достигла рекордных $ 28,5 млрд, увеличившись на 22% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. Распространение продуктов на базе ИИ поможет компании увеличить доходы от облачных сервисов и корпоративного ПО.

По словам CEO Microsoft, создание поисковой системы с использованием ИИ — это "самое важное, что произошло с его компанией за последние 9 лет". Благодаря добавлению ИИ-функционала в поисковую систему Bing и браузер Edge, их доля на поисковом рынке в США продолжает постепенно расти. Microsoft надеется, что ИИ поможет ей потеснить Alphabet на рынке поиска.

В 3Q 2023 фингода совокупная выручка Microsoft достигла рекордных $ 52,9 млрд (+7% г/г) и существенно превысила рыночные ожидания. Компания также сообщила о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В свою очередь сегмент Personal Computing стагнирует и выглядит слабо из-за неблагоприятной конъюнктуры в глобальной отрасли ПК.

В 3Q 2023 фингода Microsoft показала значительное улучшение динамики операционной и чистой прибыли. Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. Но при этом по сравнению со многими техкорпорациями Microsoft делает это без ущерба для операционной эффективности. В 3Q 2023 фингода валовая маржа компании увеличилась на 1 п. п. и составила 69%, операционная маржа аналогично выросла на 1 п. п., до 42%.

При оценке стоимости акций Microsoft мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA компаний-аналогов в США. Данная методика предполагает апсайд по акциям в размере 2,2%.

Основные риски для Microsoft сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с замедлением облачной выручки, ужесточением регулирования в сфере ИИ и отменой сделки по покупке Activision Blizzard.

Описание эмитента

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Microsoft основана в 1976 году Биллом Гейтсом и его соратниками, торгуются на бирже с 1986 года. В 2019 году рыночная капитализация компании впервые превысила $ 1 трлн, а в 2021 году впервые поднялась выше $ 2 трлн.

Microsoft оперирует в трех основных сегментах: Intelligent Cloud (программные продукты, платформы, устройства, услуги и бизнес-решения в сфере облачного хранения данных), Productivity & Business Processes (разработка операционных систем, серверных приложений и различных бизнес-приложений) и Personal Computing (производство ПК, планшетов, игровых консолей, умных устройств и сопутствующих аксессуаров, игровое направление).

Ключевым направлением инвестиций для Microsoft являются технологии ИИ. Можно сказать, что искусственный интеллект — отправная точка для разработки новых приложений и программных продуктов. Начало 2023 года ознаменовалось новой волной массового интереса к искусственному интеллекту. Поводом для этого послужила новость о том, что Microsoft проинвестировала $ 10 млрд в компанию OpenAI, разработчика диалогового чат-бота ChatGPT. Microsoft все прочнее закрепляет за собой лидерство по части развития технологий ИИ. По оценкам ведущих экономистов, Microsoft вкладывает в ИИ около 30% от общего объема инвестиций в R&D, что в 2 раза больше, чем у Alphabet и Amazon.

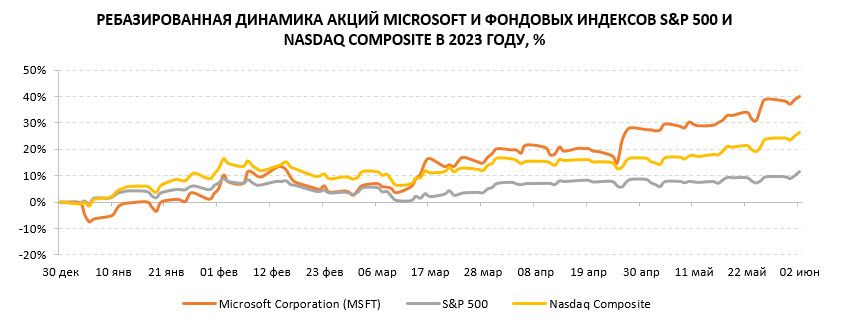

На этом фоне с начала 2023 года акции Microsoft значительно опережают индексы по динамике. Текущая рыночная капитализация компании составляет около $ 2,5 трлн.

Перспективы и риски

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока устойчива к ухудшению глобальной экономики. По прогнозам Gartner, затраты конечных пользователей на публичное облако в 2023–2024 гг. будут расти на 21–22% г/г, тогда как глобальные затраты на ИКТ за этот период могут увеличиться только на 5% г/г. Таким образом, Microsoft может быть уверена, что ее облачные сервисы будут пользоваться хорошим спросом. В 3Q 2023 фингода выручка облачной платформы Microsoft Cloud достигла рекордных $ 28,5 млрд, увеличившись на 22% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании. Валовая маржа облачной платформы по итогам квартала составила 72%, что на 2 п. п. выше прошлогодних значений. И все же последние несколько кварталов рост облачной выручки замедляется из-за слабости глобальной экономики и эффекта высокой базы, несмотря на благоприятную конъюнктуру в отрасли. В 3Q 2023 фингода выручка ключевого продукта — платформы Microsoft Azure— увеличилась на 27% г/г, хотя всего год назад темпы роста достигали 46% г/г. Компания прогнозирует, что в 4Q 2023 фингода темпы роста Azure еще замедлятся, до 23–24% г/г.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. По оценкам Statista, глобальный рынок ИИ вырастет со $ 142 млрд в 2022 году до $ 1,8 трлн к 2030 году, при CAGR 38%. По прогнозам IDC, глобальные расходы на ИИ (включая "железо", ПО, IT-сервисы) к 2026 году удвоятся относительно 2022 года, со $ 154 млрд до $ 300 млрд, при CAGR 27%. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. ChatGPT от OpenAI существует как самостоятельный продукт, а также постепенно внедряется в другие — Microsoft 365 Copilot, Business Chat, Dynamics 365 Copilot, GitHub Copilot, Viva Sales, Microsoft Azure и др. На конференц-звонке СЕО рассказал, что 36 тыс. организаций уже опробовали инструменты ИИ на платформе Power Platform, а количество пользователей сервиса Azure OpenAI за квартал выросло в 10 раз и составляет сейчас 2,5 тыс. Также Microsoft собирается встроить ИИ-помощника в операционную систему Windows, планирует разрешить платную рекламу в чат-боте Bing AI и выпустить технологию, которая поможет крупным компаниям запускать собственных чат-ботов с использованием технологии OpenAI ChatGPT.

CEO Microsoft Сатья Наделла считает, что создание поисковой системы с использованием ИИ — это "самое важное, что произошло с его компанией за последние 9 лет". Компания уже анонсировала новую версию поисковика Bing, в том числе приложение Bing для iPhone и Android, на базе новой большой языковой модели Prometheus, которая является более мощной, чем ChatGPT. Bing будет встроен в новые версии браузера Edge. В браузере Edge также появился ИИ-инструмент для создания изображений по текстовому описанию — Bing Image Creator, который представляет собой модифицированную версию нейросети DALL-E 2. Благодаря добавлению ИИ-функционала в поисковую систему Bing, число ее ежедневно активных пользователей достигло 100 млн, а количество загрузок мобильного приложения Bing возросло в 4 раза. Доля Bing и Edge на поисковом рынке в США продолжает постепенно расти, и Microsoft надеется, что ИИ поможет ей потеснить Alphabet.

Microsoft достигла неплохих результатов в направлении кибербезопасности, хотя ей и приходится конкурировать с узкопрофильными компаниями. Сервисы кибербезопасности приносят Microsoft более $ 20 млрд годовой выручки, и это делает ее весьма крупным игроком в отрасли — доля компании на мировом рынке решений для кибербезопасности составляет около 3%. Отрасль кибербезопасности на протяжении последних 5 лет вдвое опережает глобальный IT-рынок по темпам роста. Долгосрочные темпы роста индустрии оцениваются Fortune Business Insights в среднем в 15% ежегодно на горизонте до 2029 года.

Наиболее проблемным сейчас выглядит сегмент Personal Computing, выручка которого в 3Q 2023 фингода сократилась на 9% г/г. Кварталом ранее снижение выручки и вовсе составляло 19% г/г. Ситуация остается сложной, однако, судя по всему, выравнивается. В рамках данного сегмента доходы от предустановленных ОС Windows в 3Q упали на 28% г/г после снижения на 39% г/г во 2Q из-за продолжающегося сокращения глобальных поставок ПК. Улучшения ситуации на глобальном рынке ПК пока не наблюдается. По оценкам Canalys, в 4Q 2022 глобальные поставки рухнули на 29% г/г, а в 1Q 2023 снижение усилилось до 33% г/г. Ожидается, что спрос на ПК начнет восстанавливаться не ранее начала 2024 года. Выручка Microsoft от продажи других устройств сократилась в последнем отчетном квартале на 30% г/г, аналогично снизилась выручка от продажи консолей Xbox. Microsoft прогнозирует, что в 4Q 2023 фингода сегмент Personal Computing продолжит стагнировать и покажет снижение выручки на 5–8% г/г, причем доходы от предустановленных ОС Windows могут снизиться на 20–25% г/г.

Microsoft не теряет надежды закрыть сделку по покупке Activision Blizzard. Еврокомиссия одобрила эту крупнейшую в игровой индустрии сделку на сумму $ 69 млрд. Microsoft в ответ подтвердила, что выполнит требование антимонопольных органов о лицензировании популярных игр Activision Blizzard (Warcraft, Diablo, Call of Duty, Overwatch, Candy Crush и др.) для конкурирующих сервисов. То есть в течение 10 лет игры Activision Blizzard не будут эксклюзивными для Xbox, и другие игровые компании смогут сохранить доступ к ним. Сделку также одобрили японский и южнокорейский регуляторы, но Microsoft еще предстоит дождаться разрешения от антимонопольных органов США и Великобритании. Британский антимонопольный регулятор изначально заблокировал сделку, но компания подала апелляцию, которую будет рассматривать Лондонский суд.

Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. При этом по сравнению со многими техкорпорациями Microsoft удается расти, развиваться и инвестировать в инновации без ущерба для операционной эффективности. В 3Q 2023 фингода валовая маржа компании увеличилась на 1 п. п. и составила 69%, операционная маржа аналогично выросла на 1 п. п., до 42%. В начале года Microsoft сократила около 5% штата (10–11 тыс. чел.), а до этого даже разрешила сотрудникам в любое время уходить в бессрочный неоплачиваемый отпуск. Microsoft максимально сосредоточилась на контроле над операционными затратами. Как ожидается, в 4Q 2023 года темпы роста себестоимости и операционных издержек не превысят нескольких процентов.

Возврат капитала

За полный 2022 фингод компания выплатила дивиденды в размере $ 18,6 млрд ($ 2,48 на акцию), что на 10,2% больше, чем в 2021 фингоду. В начале 2023 фингода, как мы и ожидали, Microsoft повысила дивидендные выплаты до $ 2,72 на акцию в годовом выражении. В начале 2024 фингода, который стартует в июле, наверняка будет новое повышение выплат. Дивидендную доходность NTM оцениваем в 0,9%.

Что касается обратного выкупа, в 2022 фингоду Microsoft выкупила акции на сумму $ 28 млрд, это на 22% больше, чем в 2021 фингоду. Однако с началом 2023 фингода бай-бэк резко сокращен — с $ 7,8 млрд до $ 4,6 млрд в квартал. Суровые времена и оптимизация требуют от компании принятия таких решений. Последняя программа бай-бэка датирована сентябрем 2021 года, тогда совет директоров авторизировал обратный выкуп в размере $ 60 млрд. По нашим оценкам, доступный объем бай-бэка в рамках текущей программы составляет около $ 24,4 млрд (менее 1% капитализации).

Финансовые показатели и прогнозы

По результатам 3Q 2023 фингода совокупная выручка Microsoft достигла рекордного уровня $ 52,9 млрд (+7% г/г) и существенно превысила прогнозный диапазон $ 50,5–51,5 млрд и консенсус-прогноз Refinitiv $ 51 млрд. Основным драйвером роста выручки остается облачная платформа Microsoft Cloud, ее доходы выросли на 22% г/г, до рекордных $ 28,5 млрд. Тем не менее уже два квартала кряду темпы роста общей выручки оказываются ниже 10% г/г, ранее подобная динамика наблюдалась в 2017 году.

Компания отчиталась о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В сегменте Productivity & Business Processes выручка прибавила 11% г/г и составила $ 17,5 млрд, а операционная прибыль увеличилась на 20% г/г, до $ 8,6 млрд. В сегменте Intelligent Cloud выручка расширилась на 16% г/г, до $ 22,1 млрд, а операционная прибыль выросла на 13% г/г, до $ 9,5 млрд.

Сегмент Personal Computing сохраняет слабость из-за неблагоприятной конъюнктуры в глобальной отрасли ПК, но его результаты все-таки оказались лучше ожиданий. Выручка сегмента снизилась на 9% г/г и составила $ 13,3 млрд. Доходы от предустановки ОС Windows на ПК снизились на 28% г/г, а доходы от продажи устройств, в том числе игровых консолей Xbox — на 30% г/г, тогда как в прошлом квартале в каждом из этих направлений снижение составляло 39% г/г. Операционная прибыль сегмента снизилась на 12% г/г.

Возвращаясь к общим результатам, за отчетный квартал операционная прибыль Microsoft превысила прогноз $ 20,6 млрд и составила $ 22,4 млрд (+10% г/г). Операционная маржа поднялась до 42,3% с 41,3% годом ранее. Чистая прибыль составила $ 18,3 млрд (+9% г/г), а разводненная прибыль на акцию оказалась на уровне $ 2,45 (+10% г/г), превысив консенсус-прогноз Refinitiv $ 2,24. Относительно предыдущего квартала отмечаем значительное улучшение динамики операционной и чистой прибыли, так как в предыдущем квартале оба показателя зафиксировали снижение, а в отчетном квартале вновь вернулись к росту.

В 4Q 2023 фингода Microsoft прогнозирует выручку в диапазоне $ 54,8–55,8 млрд, что предполагает рост на уровне 6–8% г/г. Консенсус аналитиков находится в середине данного диапазона и составляет $ 55,5 млрд. В сегменте Productivity & Business Processes рост составит, по прогнозам, 8–10% г/г, а в сегменте Intelligent Cloud — около 13–15% г/г. В сегменте Personal Computing сохранится отрицательная динамика, минус 5–8% г/г. Интересно отметить, что Microsoft дала свои прогнозы и по динамике доходов по каждой линейке продуктов, чего ранее не делала.

На фоне неплохого отчета за 1Q были незначительно повышены прогнозы по ключевым показателям на 2023–2025 финансовые годы. На этот период CAGR выручки составляет 10%, CAGR EBITDA — 12%, CAGR чистой прибыли — 10%. На 2023 фингод с окончанием 30 июня консенсус по выручке составляет $ 211,4 млрд (ранее $ 209 млрд), консенсус по EBITDA — $ 101,9 млрд (ранее $ 99,6 млрд), консенсус по чистой прибыли — $ 71,9 млрд (ранее $ 69,6 млрд).

Оценка

Для прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов в США.

Оценка по прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов предполагает целевую капитализацию $ 2,5 трлн и целевую стоимость акций $ 341 на следующие 12 мес. Потенциал роста составляет 2,2% к текущей цене. Мы присваиваем акциям Microsoft рейтинг "Держать".

Средневзвешенная целевая цена акций Microsoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 340 (апсайд — 1,9% от текущего уровня), а рейтинг акций эквивалентен 3,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Microsoft аналитиками Evercore составляет $ 400 ("Покупать"), Piper Sandler — $ 400 ("Покупать"), Wells Fargo Securities — $ 365 ("Покупать"), Oppenheimer — $ 330 ("Покупать"), Raymond James — $ 320 ("Покупать"), Rosenblatt Securities — $ 310 ("Покупать"), BNP Paribas — $ 300 ("Держать").

Технический анализ

На текущий момент акции Microsoft торгуются на максимальных уровнях за последний год. С начала 2023 года сформировался устойчивый растущий тренд, который, как мы ожидаем, сохранится в ближайшее время. Не исключаем, что акции могут развернуться у верхней границы торгового коридора и откатиться к середине канала или даже к нижней границе

Мы подтверждаем рейтинг «Держать» по акциям Microsoft и повышаем целевую цену с $ 286 до $ 341 на следующие 12 мес. Потенциал роста с текущего уровня равен 2,2%

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере ПО для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока относительно устойчива к ухудшению глобальной экономики. В 3Q 2023 фингода выручка облачной платформы Microsoft Cloud достигла рекордных $ 28,5 млрд, увеличившись на 22% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. Распространение продуктов на базе ИИ поможет компании увеличить доходы от облачных сервисов и корпоративного ПО.

По словам CEO Microsoft, создание поисковой системы с использованием ИИ — это "самое важное, что произошло с его компанией за последние 9 лет". Благодаря добавлению ИИ-функционала в поисковую систему Bing и браузер Edge, их доля на поисковом рынке в США продолжает постепенно расти. Microsoft надеется, что ИИ поможет ей потеснить Alphabet на рынке поиска.

В 3Q 2023 фингода совокупная выручка Microsoft достигла рекордных $ 52,9 млрд (+7% г/г) и существенно превысила рыночные ожидания. Компания также сообщила о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В свою очередь сегмент Personal Computing стагнирует и выглядит слабо из-за неблагоприятной конъюнктуры в глобальной отрасли ПК.

В 3Q 2023 фингода Microsoft показала значительное улучшение динамики операционной и чистой прибыли. Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. Но при этом по сравнению со многими техкорпорациями Microsoft делает это без ущерба для операционной эффективности. В 3Q 2023 фингода валовая маржа компании увеличилась на 1 п. п. и составила 69%, операционная маржа аналогично выросла на 1 п. п., до 42%.

При оценке стоимости акций Microsoft мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA компаний-аналогов в США. Данная методика предполагает апсайд по акциям в размере 2,2%.

Основные риски для Microsoft сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с замедлением облачной выручки, ужесточением регулирования в сфере ИИ и отменой сделки по покупке Activision Blizzard.

Описание эмитента

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Microsoft основана в 1976 году Биллом Гейтсом и его соратниками, торгуются на бирже с 1986 года. В 2019 году рыночная капитализация компании впервые превысила $ 1 трлн, а в 2021 году впервые поднялась выше $ 2 трлн.

Microsoft оперирует в трех основных сегментах: Intelligent Cloud (программные продукты, платформы, устройства, услуги и бизнес-решения в сфере облачного хранения данных), Productivity & Business Processes (разработка операционных систем, серверных приложений и различных бизнес-приложений) и Personal Computing (производство ПК, планшетов, игровых консолей, умных устройств и сопутствующих аксессуаров, игровое направление).

Ключевым направлением инвестиций для Microsoft являются технологии ИИ. Можно сказать, что искусственный интеллект — отправная точка для разработки новых приложений и программных продуктов. Начало 2023 года ознаменовалось новой волной массового интереса к искусственному интеллекту. Поводом для этого послужила новость о том, что Microsoft проинвестировала $ 10 млрд в компанию OpenAI, разработчика диалогового чат-бота ChatGPT. Microsoft все прочнее закрепляет за собой лидерство по части развития технологий ИИ. По оценкам ведущих экономистов, Microsoft вкладывает в ИИ около 30% от общего объема инвестиций в R&D, что в 2 раза больше, чем у Alphabet и Amazon.

На этом фоне с начала 2023 года акции Microsoft значительно опережают индексы по динамике. Текущая рыночная капитализация компании составляет около $ 2,5 трлн.

Перспективы и риски

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока устойчива к ухудшению глобальной экономики. По прогнозам Gartner, затраты конечных пользователей на публичное облако в 2023–2024 гг. будут расти на 21–22% г/г, тогда как глобальные затраты на ИКТ за этот период могут увеличиться только на 5% г/г. Таким образом, Microsoft может быть уверена, что ее облачные сервисы будут пользоваться хорошим спросом. В 3Q 2023 фингода выручка облачной платформы Microsoft Cloud достигла рекордных $ 28,5 млрд, увеличившись на 22% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании. Валовая маржа облачной платформы по итогам квартала составила 72%, что на 2 п. п. выше прошлогодних значений. И все же последние несколько кварталов рост облачной выручки замедляется из-за слабости глобальной экономики и эффекта высокой базы, несмотря на благоприятную конъюнктуру в отрасли. В 3Q 2023 фингода выручка ключевого продукта — платформы Microsoft Azure— увеличилась на 27% г/г, хотя всего год назад темпы роста достигали 46% г/г. Компания прогнозирует, что в 4Q 2023 фингода темпы роста Azure еще замедлятся, до 23–24% г/г.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. По оценкам Statista, глобальный рынок ИИ вырастет со $ 142 млрд в 2022 году до $ 1,8 трлн к 2030 году, при CAGR 38%. По прогнозам IDC, глобальные расходы на ИИ (включая "железо", ПО, IT-сервисы) к 2026 году удвоятся относительно 2022 года, со $ 154 млрд до $ 300 млрд, при CAGR 27%. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. ChatGPT от OpenAI существует как самостоятельный продукт, а также постепенно внедряется в другие — Microsoft 365 Copilot, Business Chat, Dynamics 365 Copilot, GitHub Copilot, Viva Sales, Microsoft Azure и др. На конференц-звонке СЕО рассказал, что 36 тыс. организаций уже опробовали инструменты ИИ на платформе Power Platform, а количество пользователей сервиса Azure OpenAI за квартал выросло в 10 раз и составляет сейчас 2,5 тыс. Также Microsoft собирается встроить ИИ-помощника в операционную систему Windows, планирует разрешить платную рекламу в чат-боте Bing AI и выпустить технологию, которая поможет крупным компаниям запускать собственных чат-ботов с использованием технологии OpenAI ChatGPT.

CEO Microsoft Сатья Наделла считает, что создание поисковой системы с использованием ИИ — это "самое важное, что произошло с его компанией за последние 9 лет". Компания уже анонсировала новую версию поисковика Bing, в том числе приложение Bing для iPhone и Android, на базе новой большой языковой модели Prometheus, которая является более мощной, чем ChatGPT. Bing будет встроен в новые версии браузера Edge. В браузере Edge также появился ИИ-инструмент для создания изображений по текстовому описанию — Bing Image Creator, который представляет собой модифицированную версию нейросети DALL-E 2. Благодаря добавлению ИИ-функционала в поисковую систему Bing, число ее ежедневно активных пользователей достигло 100 млн, а количество загрузок мобильного приложения Bing возросло в 4 раза. Доля Bing и Edge на поисковом рынке в США продолжает постепенно расти, и Microsoft надеется, что ИИ поможет ей потеснить Alphabet.

Microsoft достигла неплохих результатов в направлении кибербезопасности, хотя ей и приходится конкурировать с узкопрофильными компаниями. Сервисы кибербезопасности приносят Microsoft более $ 20 млрд годовой выручки, и это делает ее весьма крупным игроком в отрасли — доля компании на мировом рынке решений для кибербезопасности составляет около 3%. Отрасль кибербезопасности на протяжении последних 5 лет вдвое опережает глобальный IT-рынок по темпам роста. Долгосрочные темпы роста индустрии оцениваются Fortune Business Insights в среднем в 15% ежегодно на горизонте до 2029 года.

Наиболее проблемным сейчас выглядит сегмент Personal Computing, выручка которого в 3Q 2023 фингода сократилась на 9% г/г. Кварталом ранее снижение выручки и вовсе составляло 19% г/г. Ситуация остается сложной, однако, судя по всему, выравнивается. В рамках данного сегмента доходы от предустановленных ОС Windows в 3Q упали на 28% г/г после снижения на 39% г/г во 2Q из-за продолжающегося сокращения глобальных поставок ПК. Улучшения ситуации на глобальном рынке ПК пока не наблюдается. По оценкам Canalys, в 4Q 2022 глобальные поставки рухнули на 29% г/г, а в 1Q 2023 снижение усилилось до 33% г/г. Ожидается, что спрос на ПК начнет восстанавливаться не ранее начала 2024 года. Выручка Microsoft от продажи других устройств сократилась в последнем отчетном квартале на 30% г/г, аналогично снизилась выручка от продажи консолей Xbox. Microsoft прогнозирует, что в 4Q 2023 фингода сегмент Personal Computing продолжит стагнировать и покажет снижение выручки на 5–8% г/г, причем доходы от предустановленных ОС Windows могут снизиться на 20–25% г/г.

Microsoft не теряет надежды закрыть сделку по покупке Activision Blizzard. Еврокомиссия одобрила эту крупнейшую в игровой индустрии сделку на сумму $ 69 млрд. Microsoft в ответ подтвердила, что выполнит требование антимонопольных органов о лицензировании популярных игр Activision Blizzard (Warcraft, Diablo, Call of Duty, Overwatch, Candy Crush и др.) для конкурирующих сервисов. То есть в течение 10 лет игры Activision Blizzard не будут эксклюзивными для Xbox, и другие игровые компании смогут сохранить доступ к ним. Сделку также одобрили японский и южнокорейский регуляторы, но Microsoft еще предстоит дождаться разрешения от антимонопольных органов США и Великобритании. Британский антимонопольный регулятор изначально заблокировал сделку, но компания подала апелляцию, которую будет рассматривать Лондонский суд.

Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. При этом по сравнению со многими техкорпорациями Microsoft удается расти, развиваться и инвестировать в инновации без ущерба для операционной эффективности. В 3Q 2023 фингода валовая маржа компании увеличилась на 1 п. п. и составила 69%, операционная маржа аналогично выросла на 1 п. п., до 42%. В начале года Microsoft сократила около 5% штата (10–11 тыс. чел.), а до этого даже разрешила сотрудникам в любое время уходить в бессрочный неоплачиваемый отпуск. Microsoft максимально сосредоточилась на контроле над операционными затратами. Как ожидается, в 4Q 2023 года темпы роста себестоимости и операционных издержек не превысят нескольких процентов.

Возврат капитала

За полный 2022 фингод компания выплатила дивиденды в размере $ 18,6 млрд ($ 2,48 на акцию), что на 10,2% больше, чем в 2021 фингоду. В начале 2023 фингода, как мы и ожидали, Microsoft повысила дивидендные выплаты до $ 2,72 на акцию в годовом выражении. В начале 2024 фингода, который стартует в июле, наверняка будет новое повышение выплат. Дивидендную доходность NTM оцениваем в 0,9%.

Что касается обратного выкупа, в 2022 фингоду Microsoft выкупила акции на сумму $ 28 млрд, это на 22% больше, чем в 2021 фингоду. Однако с началом 2023 фингода бай-бэк резко сокращен — с $ 7,8 млрд до $ 4,6 млрд в квартал. Суровые времена и оптимизация требуют от компании принятия таких решений. Последняя программа бай-бэка датирована сентябрем 2021 года, тогда совет директоров авторизировал обратный выкуп в размере $ 60 млрд. По нашим оценкам, доступный объем бай-бэка в рамках текущей программы составляет около $ 24,4 млрд (менее 1% капитализации).

Финансовые показатели и прогнозы

По результатам 3Q 2023 фингода совокупная выручка Microsoft достигла рекордного уровня $ 52,9 млрд (+7% г/г) и существенно превысила прогнозный диапазон $ 50,5–51,5 млрд и консенсус-прогноз Refinitiv $ 51 млрд. Основным драйвером роста выручки остается облачная платформа Microsoft Cloud, ее доходы выросли на 22% г/г, до рекордных $ 28,5 млрд. Тем не менее уже два квартала кряду темпы роста общей выручки оказываются ниже 10% г/г, ранее подобная динамика наблюдалась в 2017 году.

Компания отчиталась о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В сегменте Productivity & Business Processes выручка прибавила 11% г/г и составила $ 17,5 млрд, а операционная прибыль увеличилась на 20% г/г, до $ 8,6 млрд. В сегменте Intelligent Cloud выручка расширилась на 16% г/г, до $ 22,1 млрд, а операционная прибыль выросла на 13% г/г, до $ 9,5 млрд.

Сегмент Personal Computing сохраняет слабость из-за неблагоприятной конъюнктуры в глобальной отрасли ПК, но его результаты все-таки оказались лучше ожиданий. Выручка сегмента снизилась на 9% г/г и составила $ 13,3 млрд. Доходы от предустановки ОС Windows на ПК снизились на 28% г/г, а доходы от продажи устройств, в том числе игровых консолей Xbox — на 30% г/г, тогда как в прошлом квартале в каждом из этих направлений снижение составляло 39% г/г. Операционная прибыль сегмента снизилась на 12% г/г.

Возвращаясь к общим результатам, за отчетный квартал операционная прибыль Microsoft превысила прогноз $ 20,6 млрд и составила $ 22,4 млрд (+10% г/г). Операционная маржа поднялась до 42,3% с 41,3% годом ранее. Чистая прибыль составила $ 18,3 млрд (+9% г/г), а разводненная прибыль на акцию оказалась на уровне $ 2,45 (+10% г/г), превысив консенсус-прогноз Refinitiv $ 2,24. Относительно предыдущего квартала отмечаем значительное улучшение динамики операционной и чистой прибыли, так как в предыдущем квартале оба показателя зафиксировали снижение, а в отчетном квартале вновь вернулись к росту.

В 4Q 2023 фингода Microsoft прогнозирует выручку в диапазоне $ 54,8–55,8 млрд, что предполагает рост на уровне 6–8% г/г. Консенсус аналитиков находится в середине данного диапазона и составляет $ 55,5 млрд. В сегменте Productivity & Business Processes рост составит, по прогнозам, 8–10% г/г, а в сегменте Intelligent Cloud — около 13–15% г/г. В сегменте Personal Computing сохранится отрицательная динамика, минус 5–8% г/г. Интересно отметить, что Microsoft дала свои прогнозы и по динамике доходов по каждой линейке продуктов, чего ранее не делала.

На фоне неплохого отчета за 1Q были незначительно повышены прогнозы по ключевым показателям на 2023–2025 финансовые годы. На этот период CAGR выручки составляет 10%, CAGR EBITDA — 12%, CAGR чистой прибыли — 10%. На 2023 фингод с окончанием 30 июня консенсус по выручке составляет $ 211,4 млрд (ранее $ 209 млрд), консенсус по EBITDA — $ 101,9 млрд (ранее $ 99,6 млрд), консенсус по чистой прибыли — $ 71,9 млрд (ранее $ 69,6 млрд).

Оценка

Для прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов в США.

Оценка по прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов предполагает целевую капитализацию $ 2,5 трлн и целевую стоимость акций $ 341 на следующие 12 мес. Потенциал роста составляет 2,2% к текущей цене. Мы присваиваем акциям Microsoft рейтинг "Держать".

Средневзвешенная целевая цена акций Microsoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 340 (апсайд — 1,9% от текущего уровня), а рейтинг акций эквивалентен 3,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Microsoft аналитиками Evercore составляет $ 400 ("Покупать"), Piper Sandler — $ 400 ("Покупать"), Wells Fargo Securities — $ 365 ("Покупать"), Oppenheimer — $ 330 ("Покупать"), Raymond James — $ 320 ("Покупать"), Rosenblatt Securities — $ 310 ("Покупать"), BNP Paribas — $ 300 ("Держать").

Технический анализ

На текущий момент акции Microsoft торгуются на максимальных уровнях за последний год. С начала 2023 года сформировался устойчивый растущий тренд, который, как мы ожидаем, сохранится в ближайшее время. Не исключаем, что акции могут развернуться у верхней границы торгового коридора и откатиться к середине канала или даже к нижней границе

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба