9 июня 2023

За последние 20 лет я пережил 3 большие волны ненависти к доллару. Я расскажу о них ниже.

И в приложении я представлю некоторые достоверные данные, относящиеся к текущим дебатам о дедолларизации.

Враждебность по отношению к доллару усилится в 2023 году. Но само по себе это не ново, и доллар торгуется уверенно, при этом динамика цен, по-видимому, оторвана от повествования СМИ о дедолларизации. По крайней мере, сейчас.

Волна 1: Страх перед текущим счетом

Еще в 2004-2008 годах я возглавлял отдел валютной стратегии Goldman Sachs. Курс доллара падал быстро, причем в течение нескольких лет. Например, курс евро вырос с минимума около 0,80 в 2002 году до максимума около 1,60 летом 2008 года.

Это было время, когда доллар так ненавидели, что некоторые даже отказывались принимать оплату в долларах США. Известные люди объявляли, что будут принимать оплату только в евро, как я перефразировал в своей книге 2013 года "Падение евро".

Для снижения курса доллара было множество причин.

Во-первых, экономики за пределами США сильно росли в период, возможно, беспрецедентной глобализации и оптимизма в отношении развивающихся экономик.

Мой тогдашний босс Джим О'Нил изобрел концепцию БРИКС (охватывающую экономики с наибольшим потенциалом на тот момент: Бразилию, Россию, Индию и Китай), и инвестиции в развивающиеся рынки были очень в моде, в то время как инвестиции в США воспринимались как более ‘скучные’.

Во-вторых, в экономике США существовали структурные проблемы, которые беспокоили многих, включая крупных институциональных инвесторов по всему миру и людей с мэйн-стрит.

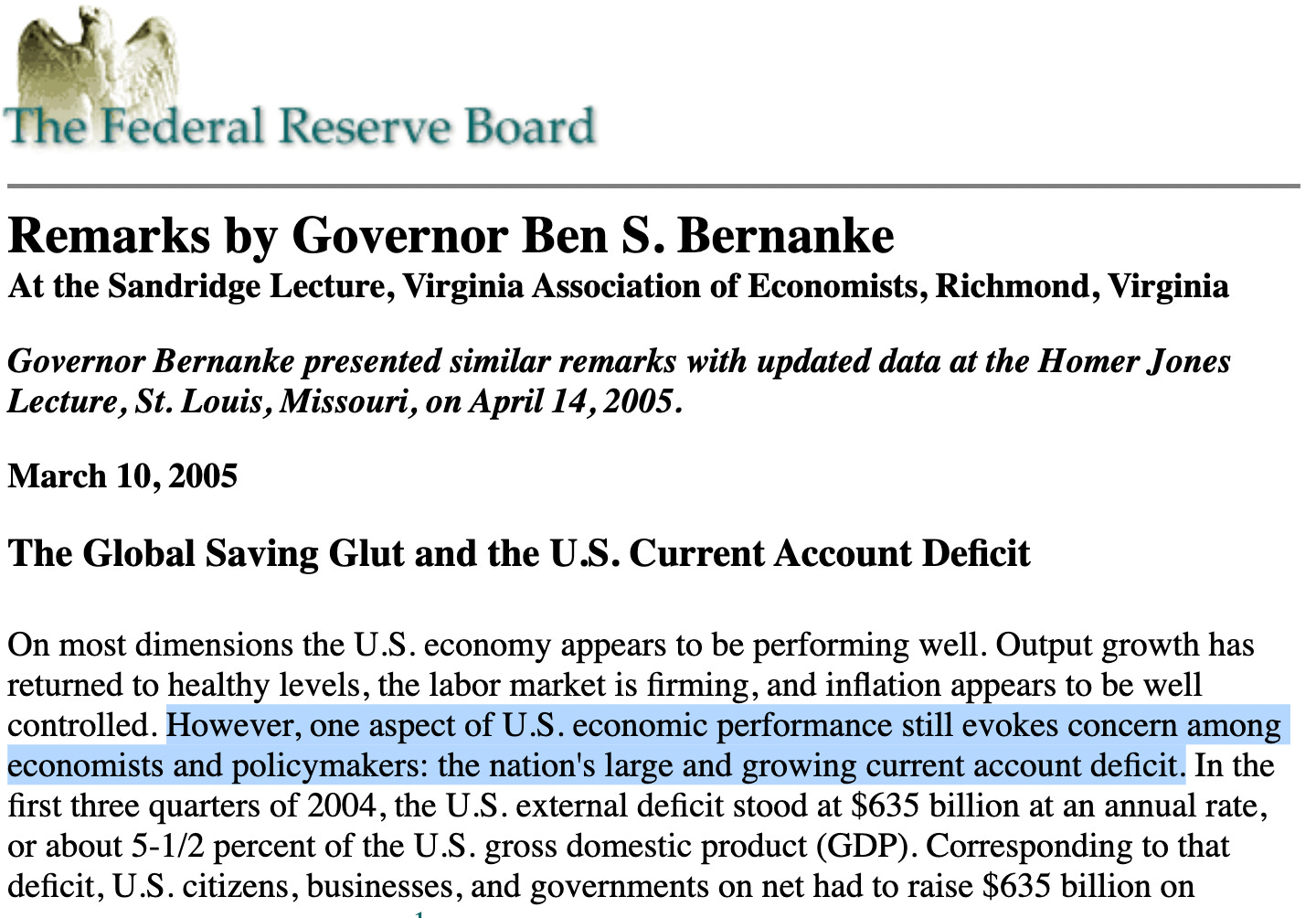

Большое внимание было уделено текущему счету. И многие выдающиеся ученые, такие как Бланшар, Фельдштейн, Обстфельд, Рогофф, Бернанке и Айхенгрин, проанализировали роль дефицита текущего счета США и предсказали в результате различную степень обесценивания доллара.

Поскольку Бернанке был не только ученым, но и видным политиком того периода, я вставил ниже цитату из его речи 2005 года.

Выделенный текст:

Однако один аспект экономических показателей США по-прежнему вызывает озабоченность у экономистов и политиков: большой и растущий дефицит текущего счета страны

Я также вспоминаю, как в то время проводил телефонную конференцию с клиентами Goldman.

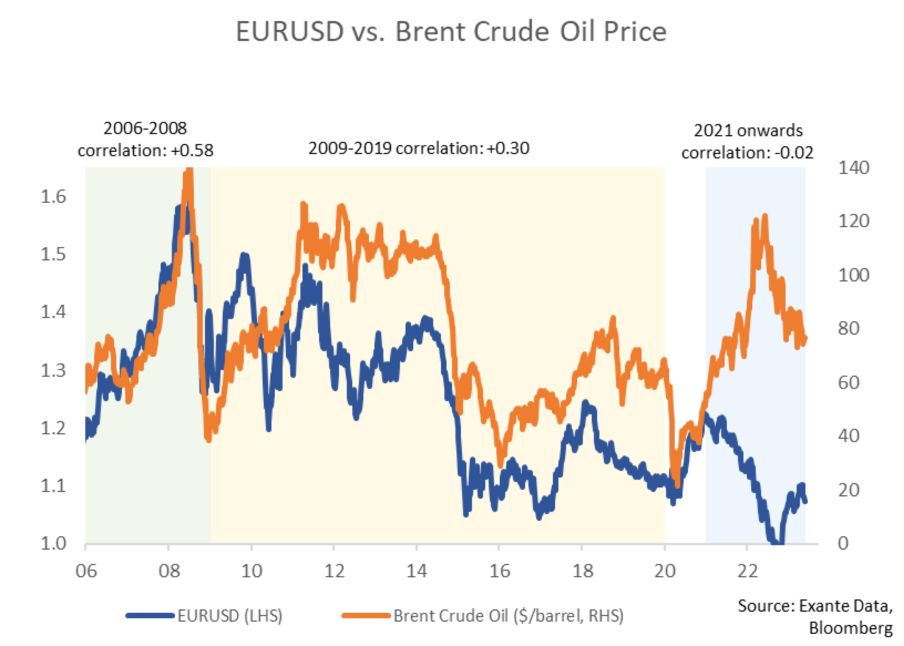

Позвонили не менее 1500 учреждений со всего мира (мне сказали, что в то время это был рекорд для “макро-звонка”). Темой была экстремальная корреляция (около 100%) между нефтью и долларом. Неделя за неделей, особенно в начале 2008 года, курс доллара снижался параллельно с ростом цен на энергоносители, так что график EURUSD и график цен на нефть было даже трудно отличить друг от друга.

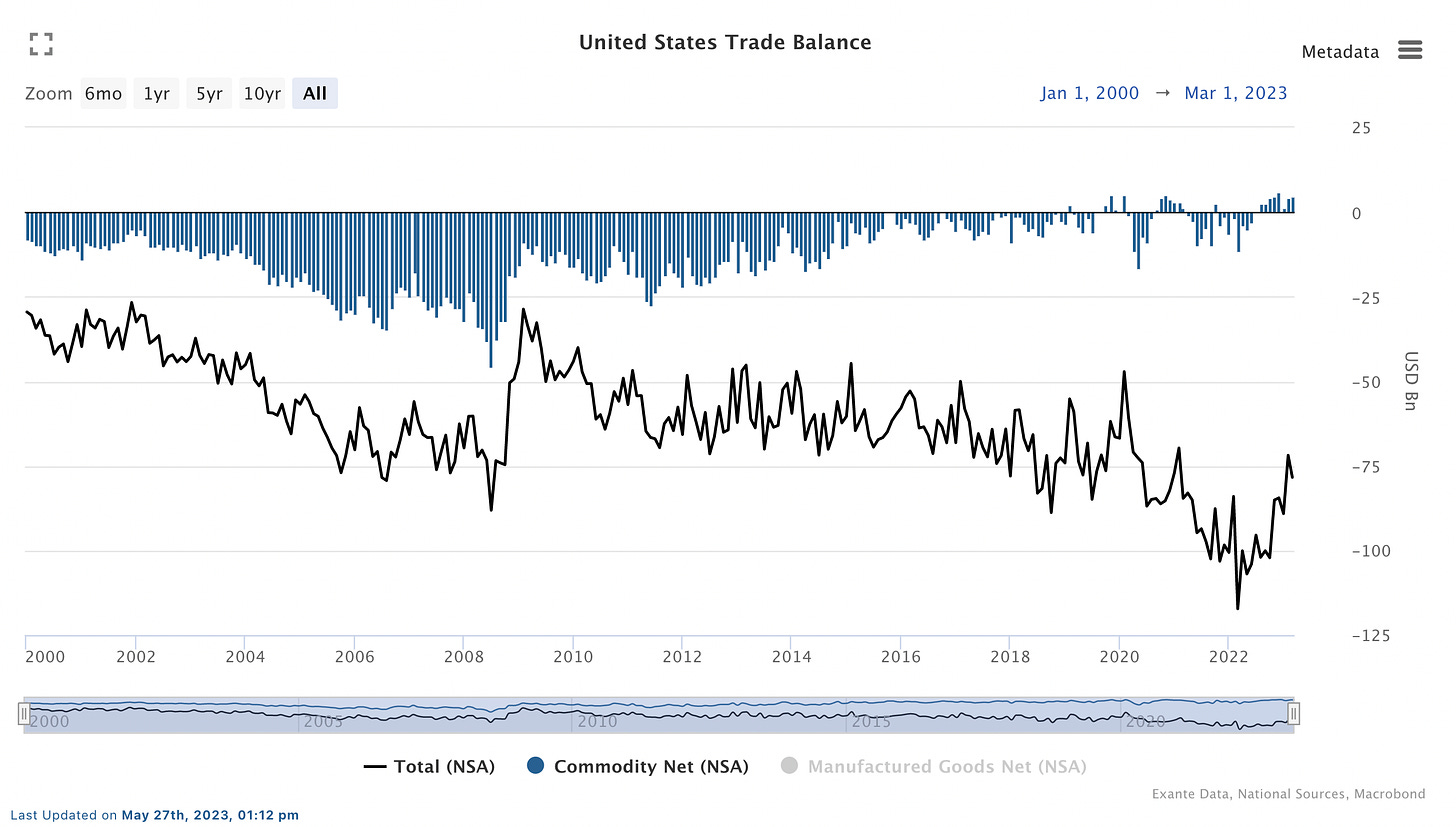

Считалось, что связь между ценами на нефть и долларом осуществляется через текущий счет США (хотя переработка нефтедолларов в активы в евро, вероятно, также сыграла свою роль). В то время США были очень крупным мировым импортером энергоносителей, и увеличение дефицита текущего счета было в первую очередь связано с каждым увеличением затрат на импорт сырьевых товаров (как показано расширяющимися синими полосами ниже).

Но как только беспокойство достигло крайних пределов, мир изменился.

Мировой финансовый кризис, спровоцированный напряженностью на ипотечном рынке США, привел в движение серию рыночных разворотов, включая как курс доллара (вверх!), так и цены на нефть (вниз).

Что, возможно, было особенно удивительно для многих, так это то, что доллар укрепился, несмотря на то, что причина кризиса была в основном внутренней. Валюта стран с формирующимся рынком, переживающих кредитный кризис, определенно не будет цениться. Но с долларом все было по-другому. Дефицит доллара, вызванный кризисом на кредитных рынках, привел к вынужденной покупке доллара многими заемщиками по всему миру, поддерживая при этом доллар США (таким образом, что даже нарушались уравнения из учебников, такие как паритет покрытых процентных ставок).

Именно так ведет себя резервная валюта, и доллар все еще обладал той особой "магией", которая поддерживала его во времена кризиса — даже если кризис начался в самих США.

С середины 2008 года по март 2009 года доллар резко вырос почти по всем основным валютным парам, и опасения по поводу доллара были отодвинуты на задний план, по крайней мере, на некоторое время.

Волна 2: Бесконечное QE и опасения по поводу ослабления доллара

В период 2009-2013 годов начал проявляться другой тип ненависти к доллару.

Дефицит торгового баланса США сократился, был найден сланец (это означало, что США должны были импортировать меньше нефти и газа), и США проводили консервативную фискальную политику (правильно или неправильно), что также помогло сократить дефицит текущего счета

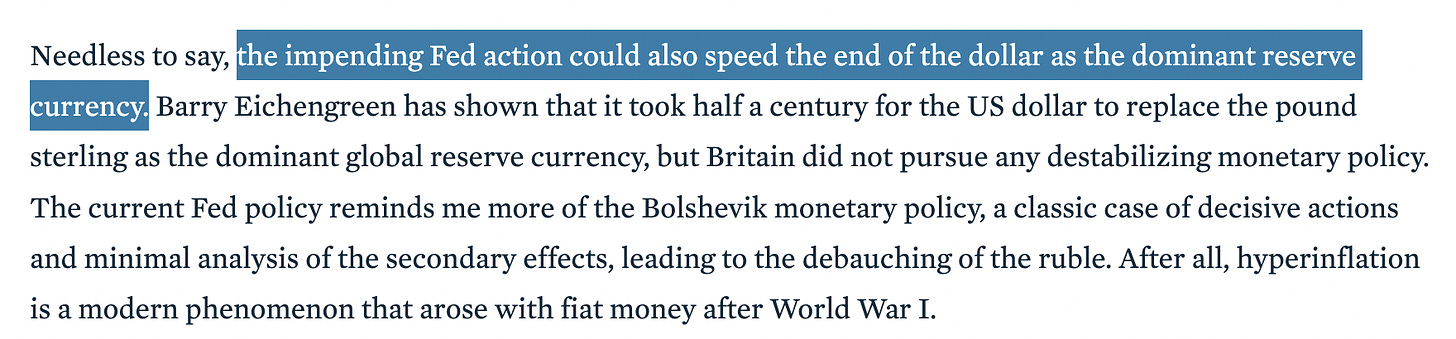

Но в то время как беспокойство по поводу дефицита торгового баланса уменьшилось, беспокойство по поводу безрассудной денежно-кредитной экспансии росло. Приведенный ниже пример от Андерса Аслунда из Института международной экономики Петерсона (ссылка на статью 2010 года здесь)

Выделенный текст:

Предстоящие действия ФРС также могут ускорить конец доллара как доминирующей резервной валюты

Беспокойство по поводу расширения денежно-кредитной политики понятно в контексте экспериментального характера политики, поскольку ФРС агрессивно расширила свой баланс для борьбы с дефляционными силами.

Доллар действительно заметно снизился, поскольку развивающиеся страны (и Европа) сильно отскочили от дна GFC, частично основанного на исторических стимулах в Китае (от которых Китай все еще страдает).

Поговаривали даже о валютной войне, поскольку некоторые валюты развивающихся стран, такие как бразильский реал, "пострадали" от исторического укрепления валютного курса.

Но и этот период закончился.

Это было сочетание кризиса евро, который положил конец тенденции укрепления евро, кризиса банковского сектора Китая в 2015 году, который положил конец годам асимметричного притока в юань, и способности ФРС самостоятельно начать цикл повышения ставок в 2014 году.

За этим последовал многолетний период укрепления доллара

Первоначально из-за глобальной слабости (которая спровоцировала количественное смягчение и отрицательные ставки по всему миру), затем из-за Covid (и спроса на рисковые активы в США) и, наконец, из-за агрессивного повышения ставок ФРС и увеличения объема активов фиксированного дохода.

Волна 3: Китай, вооружение долларами США и дедолларизация

Нынешний период ненависти к доллару связан с потенциальной дедолларизацией развивающихся стран, связанной с усилиями Китая по созданию альтернативной резервной валюты и платежной системы на основе юаня, а также с потенциальными последствиями "слишком агрессивных" санкций в отношении России в связи с вторжением на Украину в 2022 году (включая фактическую конфискацию из российских резервов в странах G7).

Но в этом повествовании есть пробелы.

В приложении я повторяю аргументы, которые я привел на конференции ФРС по доллару в мае (см. тред в Твиттере здесь).

Итог: В НАСТОЯЩЕЕ ВРЕМЯ ОЧЕВИДНОЙ АЛЬТЕРНАТИВЫ ДОЛЛАРУ НЕТ.

Конечно, не все хорошо в США. Существует потолок госдолга и очевидные политические вызовы, что приводит к обеспокоенным сообщениям, подобным тем, которые я получил на прошлой неделе.

Сообщение:

Я серьезно взволнован из-за того, что в США может быть дефолт и доллар упадет. Я не прав?

Кроме того, американские политики, вероятно, с беспокойством смотрят на растущий список антиамериканских альянсов: БРИКС, Китай-Россия, Саудовская Аравия-Россия, Бразилия-Китай, Индонезия-Иран и т.д. и т.п.

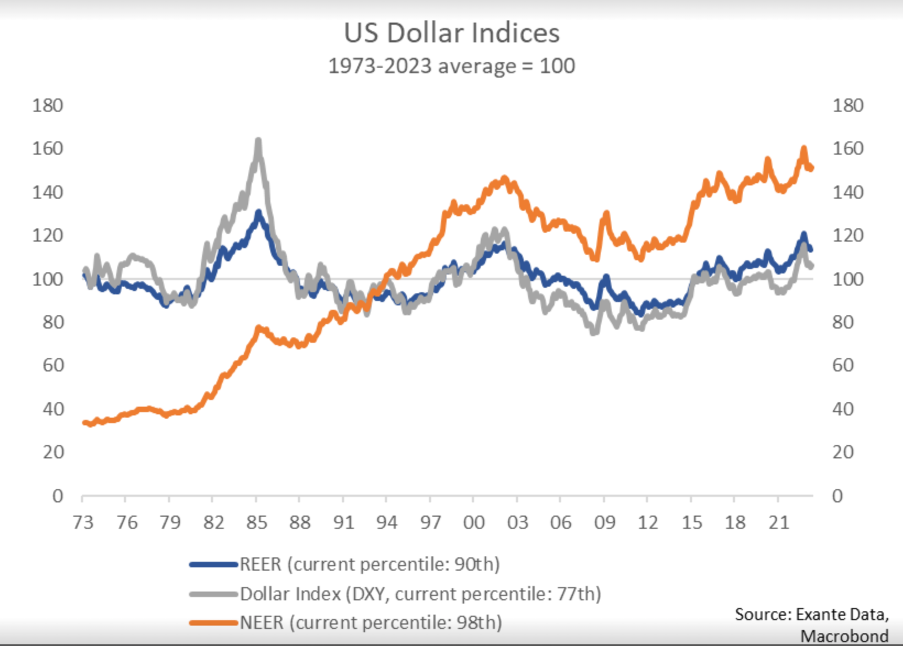

Но всегда стоит обращать внимание на то, что говорит рынок. Долгосрочной тенденции к снижению курса доллара США нет. Это всегда зависит от того, на какой индекс доллара вы смотрите. Но независимо от индекса, вы обнаружите, что курс доллара выше своего долгосрочного среднего значения, как в номинальном, так и в реальном выражении, несмотря на всю ненависть к доллару.

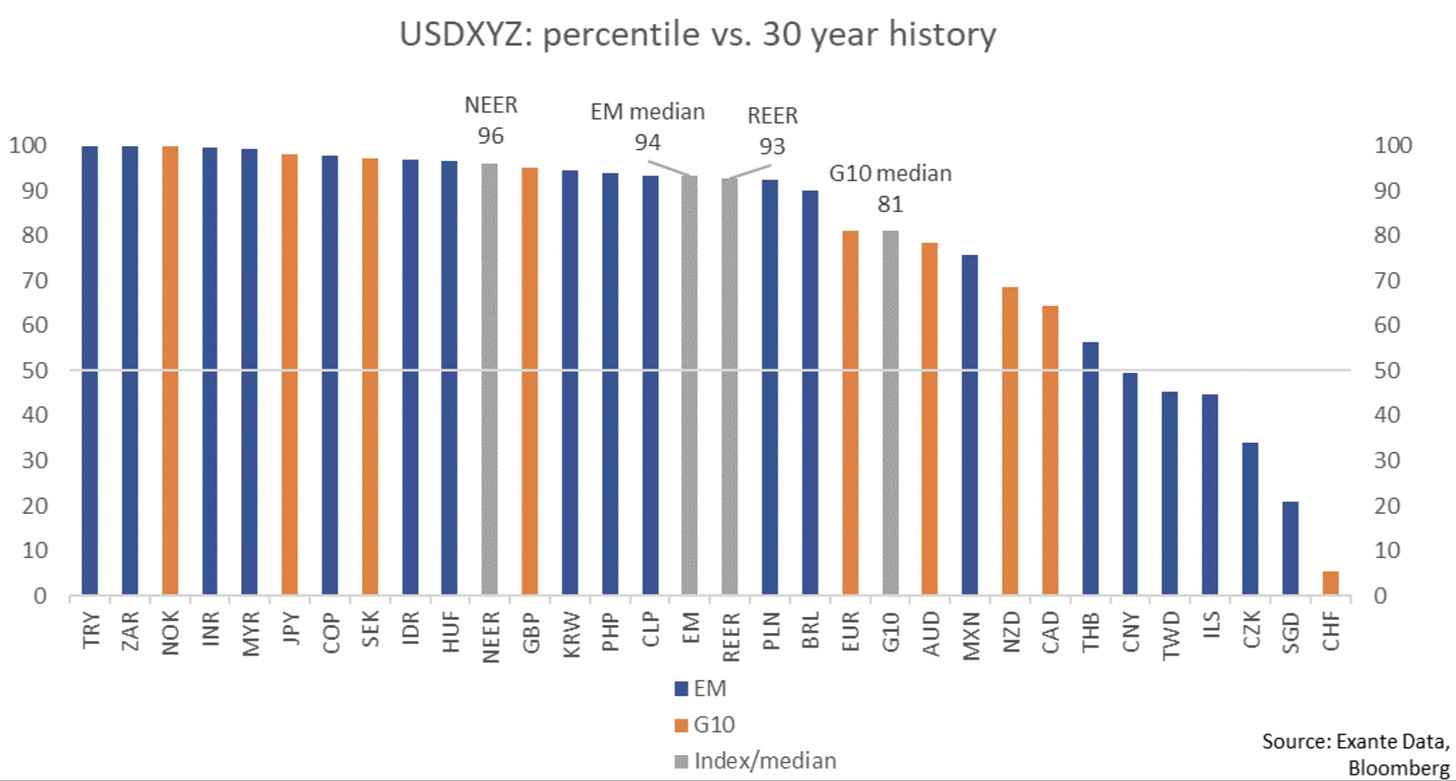

Другой способ взглянуть на те же данные - посмотреть, где торгуется доллар США по сравнению с историей в конкретных пересечениях (не на уровне индекса).

Доллар отнюдь не слаб. Доллар силен. Этого нет в рассказанном повествовании. Но на реальном рынке так оно и есть.

В прогнозе по доллару США есть много движущихся частей, и в разные моменты мы советовали институциональным клиентам торговать долларом США как на длинные, так и на короткие позиции в 2023 году. Мы не считаем, что какая-то одна переменная (например, "переменная дедолларизации") доминирует над всеми остальными переменными, и мы продолжим применять прагматичный подход с несколькими переменными к долларовой стратегии.

ПРИЛОЖЕНИЕ: Справочная информация о потоках капитала в долларах США, адаптированная из твиттер-темы со слайдами из моей презентации ФРС Нью-Йорка

Две недели назад я выступал на “Долларовой конференции” ФРС Нью-Йорка. Ниже мы суммируем пять замечаний с конференции, в которых делается попытка квалифицировать дебаты о дедолларизации с помощью анализа потоков капитала.

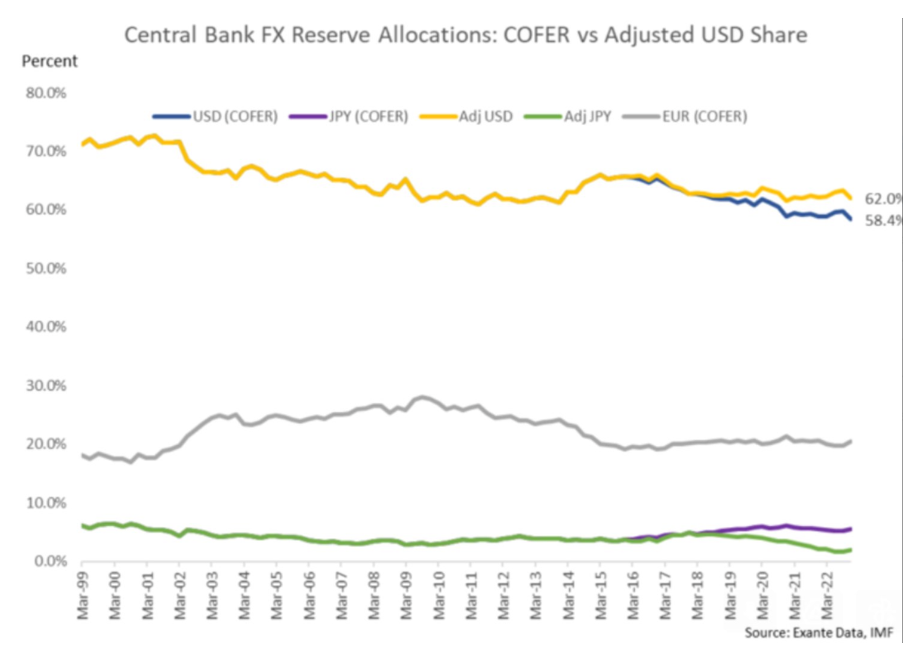

Во-первых, большое внимание уделяется снижению доли доллара США в мировых резервах. Но данные COFER не включают производные финансовые инструменты, и это будет означать, что курс доллара США занижен.

Валютное распределение центральных банков: СOFER и откалиброванная доля USD

Выше мы оценили степень, в которой доля иен может быть завышена (если учесть, что активы JGB переведены в доллары США), и это затем увеличивает долю в долларах США. У нас нет достоверных глобальных данных по этому вопросу. Но РБА заявил, что этот эффект может быть значительным.

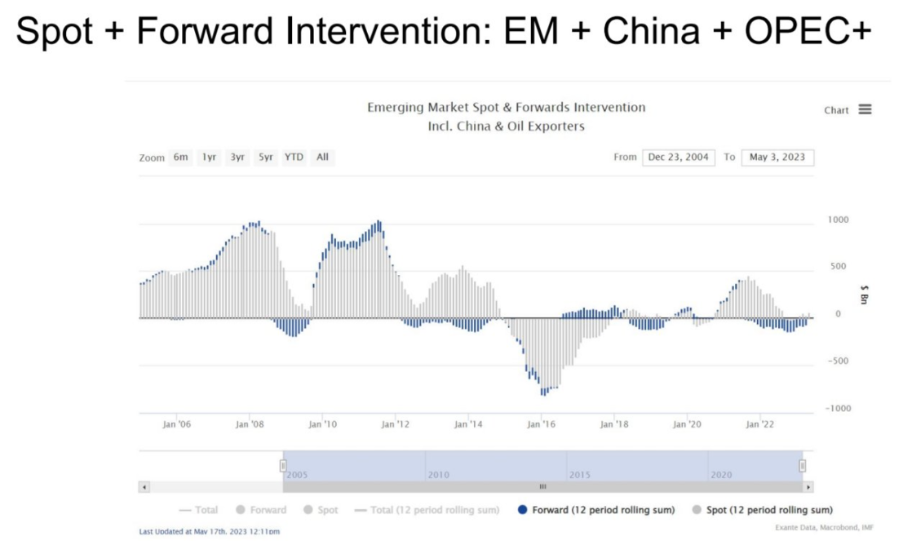

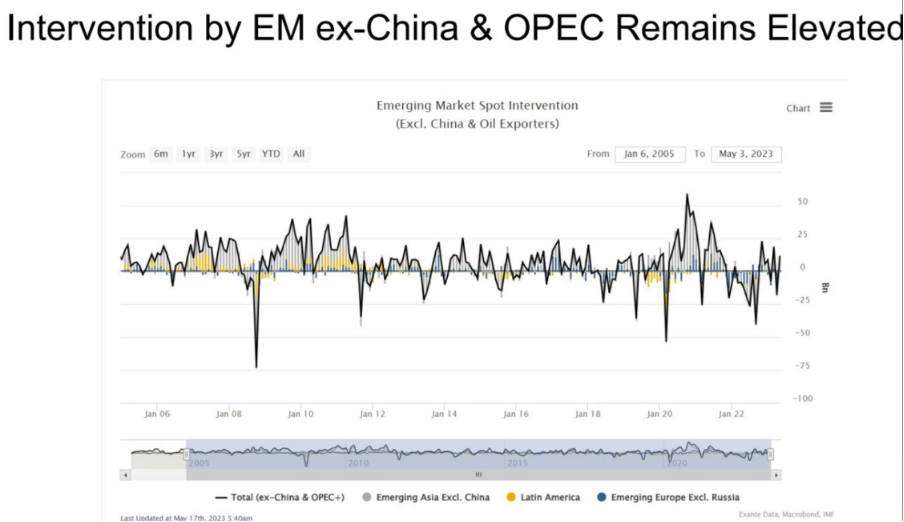

Во-вторых, глобальные валютные интервенции (некоторые назвали бы это "валютными манипуляциями") несколько снизились с начала периода и после GFC. Но это происходит главным образом потому, что Китай старается меньше вмешиваться.

За пределами Китая и ОПЕК тенденции интервенций соответствуют истории (выборка EM).

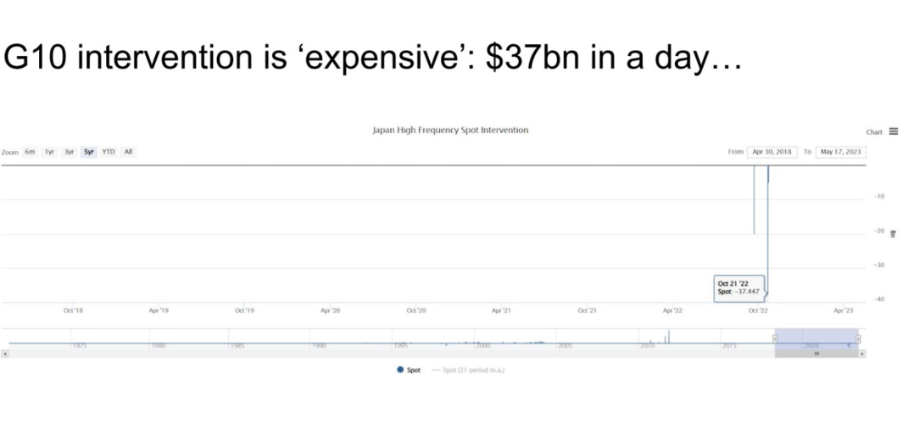

И за пределами развивающихся стран у нас снова наблюдается повышенная активность: Япония впервые за десятилетия продает валюту в 2022 году, а Швейцария была очень активна.

Бонусный график: Интервенции на рынках G10 обходятся дорого...

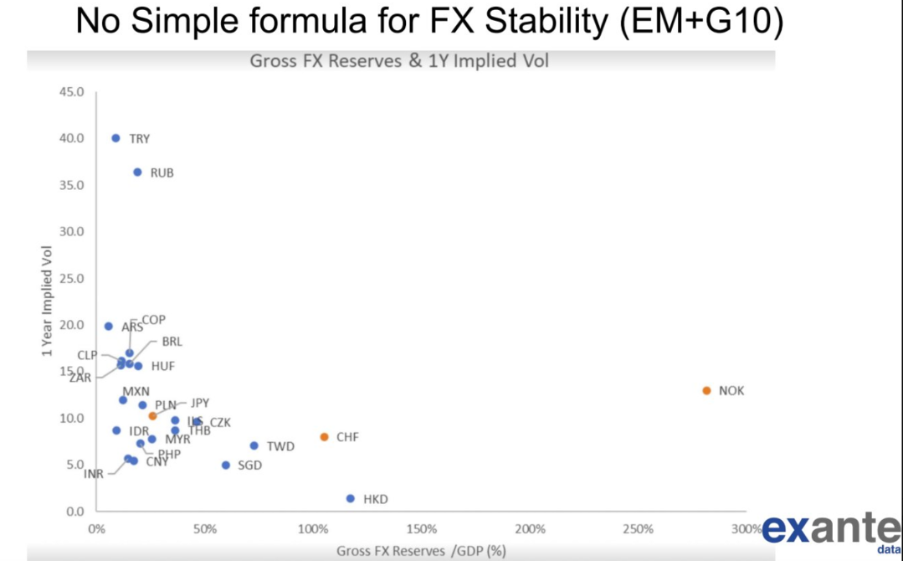

В-третьих, есть некоторые свидетельства того, что высокие резервы могут помочь сохранить стабильность валюты (например, тайваньский доллар = TWD, а не турецкая лира = TRY).

Но это становится более сложным, когда вы включаете страны G10 (посмотрите на норвежскую крону: сверхвысокие резервы и все еще большая волатильность).

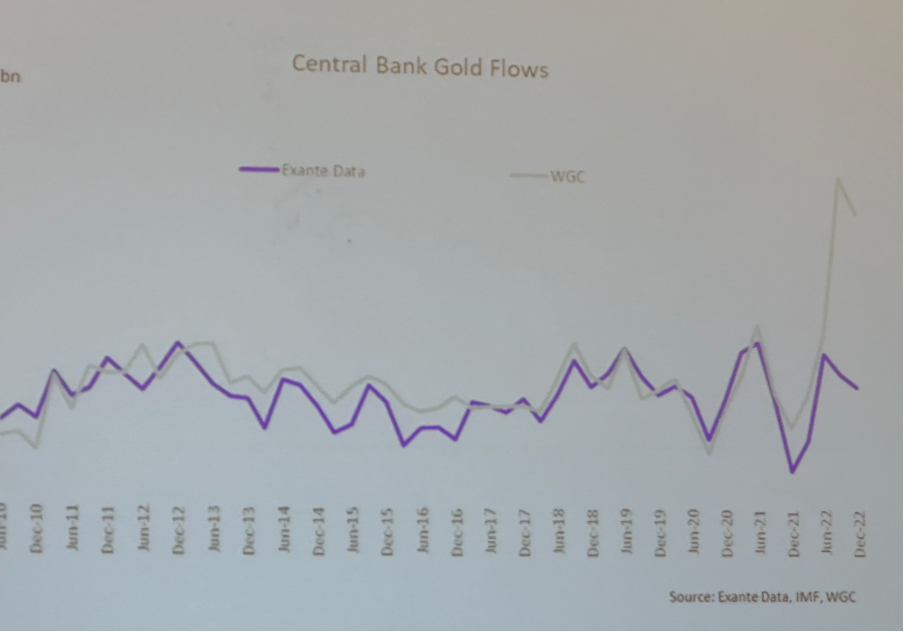

В-четвертых, в рамках дебатов о дедолларизации основное внимание уделяется увеличению притока золота. Но официальные данные по резервам, представленные МВФ (которые мы собираем), менее оптимистичны, чем данные Всемирного совета по золоту. Было бы здорово, если бы WGC смогла подробнее рассказать об этом...

В-пятых, доллар сталкивается с проблемами: высоким дефицитом, политической напряженностью (достаточно взглянуть на дебаты о потолке госдолга), снижением роли в международной торговле, усилением глобальной политической оппозиции (со стороны Китая, стран БРИКС и т.д.). Но какова альтернатива? Никому не нужны китайские облигации...

Даже центральные банки, используя данные COFER от МВФ, в последние кварталы сокращали свои вложения в юани, отступая от более конструктивной тенденции предыдущих лет. Юань не рассматривается как привлекательная альтернатива доллару США, по крайней мере пока.

Непомерные привилегии доллара сохраняются, даже если: 1/ внутренние силы США становятся все более бесполезными, и даже если 2/ роль США в мировой торговле снижается. И простое объяснение заключается в том, что так трудно найти альтернативный привлекательный резервный актив.

И в приложении я представлю некоторые достоверные данные, относящиеся к текущим дебатам о дедолларизации.

Враждебность по отношению к доллару усилится в 2023 году. Но само по себе это не ново, и доллар торгуется уверенно, при этом динамика цен, по-видимому, оторвана от повествования СМИ о дедолларизации. По крайней мере, сейчас.

Волна 1: Страх перед текущим счетом

Еще в 2004-2008 годах я возглавлял отдел валютной стратегии Goldman Sachs. Курс доллара падал быстро, причем в течение нескольких лет. Например, курс евро вырос с минимума около 0,80 в 2002 году до максимума около 1,60 летом 2008 года.

Это было время, когда доллар так ненавидели, что некоторые даже отказывались принимать оплату в долларах США. Известные люди объявляли, что будут принимать оплату только в евро, как я перефразировал в своей книге 2013 года "Падение евро".

Для снижения курса доллара было множество причин.

Во-первых, экономики за пределами США сильно росли в период, возможно, беспрецедентной глобализации и оптимизма в отношении развивающихся экономик.

Мой тогдашний босс Джим О'Нил изобрел концепцию БРИКС (охватывающую экономики с наибольшим потенциалом на тот момент: Бразилию, Россию, Индию и Китай), и инвестиции в развивающиеся рынки были очень в моде, в то время как инвестиции в США воспринимались как более ‘скучные’.

Во-вторых, в экономике США существовали структурные проблемы, которые беспокоили многих, включая крупных институциональных инвесторов по всему миру и людей с мэйн-стрит.

Большое внимание было уделено текущему счету. И многие выдающиеся ученые, такие как Бланшар, Фельдштейн, Обстфельд, Рогофф, Бернанке и Айхенгрин, проанализировали роль дефицита текущего счета США и предсказали в результате различную степень обесценивания доллара.

Поскольку Бернанке был не только ученым, но и видным политиком того периода, я вставил ниже цитату из его речи 2005 года.

Выделенный текст:

Однако один аспект экономических показателей США по-прежнему вызывает озабоченность у экономистов и политиков: большой и растущий дефицит текущего счета страны

Я также вспоминаю, как в то время проводил телефонную конференцию с клиентами Goldman.

Позвонили не менее 1500 учреждений со всего мира (мне сказали, что в то время это был рекорд для “макро-звонка”). Темой была экстремальная корреляция (около 100%) между нефтью и долларом. Неделя за неделей, особенно в начале 2008 года, курс доллара снижался параллельно с ростом цен на энергоносители, так что график EURUSD и график цен на нефть было даже трудно отличить друг от друга.

Считалось, что связь между ценами на нефть и долларом осуществляется через текущий счет США (хотя переработка нефтедолларов в активы в евро, вероятно, также сыграла свою роль). В то время США были очень крупным мировым импортером энергоносителей, и увеличение дефицита текущего счета было в первую очередь связано с каждым увеличением затрат на импорт сырьевых товаров (как показано расширяющимися синими полосами ниже).

Но как только беспокойство достигло крайних пределов, мир изменился.

Мировой финансовый кризис, спровоцированный напряженностью на ипотечном рынке США, привел в движение серию рыночных разворотов, включая как курс доллара (вверх!), так и цены на нефть (вниз).

Что, возможно, было особенно удивительно для многих, так это то, что доллар укрепился, несмотря на то, что причина кризиса была в основном внутренней. Валюта стран с формирующимся рынком, переживающих кредитный кризис, определенно не будет цениться. Но с долларом все было по-другому. Дефицит доллара, вызванный кризисом на кредитных рынках, привел к вынужденной покупке доллара многими заемщиками по всему миру, поддерживая при этом доллар США (таким образом, что даже нарушались уравнения из учебников, такие как паритет покрытых процентных ставок).

Именно так ведет себя резервная валюта, и доллар все еще обладал той особой "магией", которая поддерживала его во времена кризиса — даже если кризис начался в самих США.

С середины 2008 года по март 2009 года доллар резко вырос почти по всем основным валютным парам, и опасения по поводу доллара были отодвинуты на задний план, по крайней мере, на некоторое время.

Волна 2: Бесконечное QE и опасения по поводу ослабления доллара

В период 2009-2013 годов начал проявляться другой тип ненависти к доллару.

Дефицит торгового баланса США сократился, был найден сланец (это означало, что США должны были импортировать меньше нефти и газа), и США проводили консервативную фискальную политику (правильно или неправильно), что также помогло сократить дефицит текущего счета

Но в то время как беспокойство по поводу дефицита торгового баланса уменьшилось, беспокойство по поводу безрассудной денежно-кредитной экспансии росло. Приведенный ниже пример от Андерса Аслунда из Института международной экономики Петерсона (ссылка на статью 2010 года здесь)

Выделенный текст:

Предстоящие действия ФРС также могут ускорить конец доллара как доминирующей резервной валюты

Беспокойство по поводу расширения денежно-кредитной политики понятно в контексте экспериментального характера политики, поскольку ФРС агрессивно расширила свой баланс для борьбы с дефляционными силами.

Доллар действительно заметно снизился, поскольку развивающиеся страны (и Европа) сильно отскочили от дна GFC, частично основанного на исторических стимулах в Китае (от которых Китай все еще страдает).

Поговаривали даже о валютной войне, поскольку некоторые валюты развивающихся стран, такие как бразильский реал, "пострадали" от исторического укрепления валютного курса.

Но и этот период закончился.

Это было сочетание кризиса евро, который положил конец тенденции укрепления евро, кризиса банковского сектора Китая в 2015 году, который положил конец годам асимметричного притока в юань, и способности ФРС самостоятельно начать цикл повышения ставок в 2014 году.

За этим последовал многолетний период укрепления доллара

Первоначально из-за глобальной слабости (которая спровоцировала количественное смягчение и отрицательные ставки по всему миру), затем из-за Covid (и спроса на рисковые активы в США) и, наконец, из-за агрессивного повышения ставок ФРС и увеличения объема активов фиксированного дохода.

Волна 3: Китай, вооружение долларами США и дедолларизация

Нынешний период ненависти к доллару связан с потенциальной дедолларизацией развивающихся стран, связанной с усилиями Китая по созданию альтернативной резервной валюты и платежной системы на основе юаня, а также с потенциальными последствиями "слишком агрессивных" санкций в отношении России в связи с вторжением на Украину в 2022 году (включая фактическую конфискацию из российских резервов в странах G7).

Но в этом повествовании есть пробелы.

В приложении я повторяю аргументы, которые я привел на конференции ФРС по доллару в мае (см. тред в Твиттере здесь).

Итог: В НАСТОЯЩЕЕ ВРЕМЯ ОЧЕВИДНОЙ АЛЬТЕРНАТИВЫ ДОЛЛАРУ НЕТ.

Конечно, не все хорошо в США. Существует потолок госдолга и очевидные политические вызовы, что приводит к обеспокоенным сообщениям, подобным тем, которые я получил на прошлой неделе.

Сообщение:

Я серьезно взволнован из-за того, что в США может быть дефолт и доллар упадет. Я не прав?

Кроме того, американские политики, вероятно, с беспокойством смотрят на растущий список антиамериканских альянсов: БРИКС, Китай-Россия, Саудовская Аравия-Россия, Бразилия-Китай, Индонезия-Иран и т.д. и т.п.

Но всегда стоит обращать внимание на то, что говорит рынок. Долгосрочной тенденции к снижению курса доллара США нет. Это всегда зависит от того, на какой индекс доллара вы смотрите. Но независимо от индекса, вы обнаружите, что курс доллара выше своего долгосрочного среднего значения, как в номинальном, так и в реальном выражении, несмотря на всю ненависть к доллару.

Другой способ взглянуть на те же данные - посмотреть, где торгуется доллар США по сравнению с историей в конкретных пересечениях (не на уровне индекса).

Доллар отнюдь не слаб. Доллар силен. Этого нет в рассказанном повествовании. Но на реальном рынке так оно и есть.

В прогнозе по доллару США есть много движущихся частей, и в разные моменты мы советовали институциональным клиентам торговать долларом США как на длинные, так и на короткие позиции в 2023 году. Мы не считаем, что какая-то одна переменная (например, "переменная дедолларизации") доминирует над всеми остальными переменными, и мы продолжим применять прагматичный подход с несколькими переменными к долларовой стратегии.

ПРИЛОЖЕНИЕ: Справочная информация о потоках капитала в долларах США, адаптированная из твиттер-темы со слайдами из моей презентации ФРС Нью-Йорка

Две недели назад я выступал на “Долларовой конференции” ФРС Нью-Йорка. Ниже мы суммируем пять замечаний с конференции, в которых делается попытка квалифицировать дебаты о дедолларизации с помощью анализа потоков капитала.

Во-первых, большое внимание уделяется снижению доли доллара США в мировых резервах. Но данные COFER не включают производные финансовые инструменты, и это будет означать, что курс доллара США занижен.

Валютное распределение центральных банков: СOFER и откалиброванная доля USD

Выше мы оценили степень, в которой доля иен может быть завышена (если учесть, что активы JGB переведены в доллары США), и это затем увеличивает долю в долларах США. У нас нет достоверных глобальных данных по этому вопросу. Но РБА заявил, что этот эффект может быть значительным.

Во-вторых, глобальные валютные интервенции (некоторые назвали бы это "валютными манипуляциями") несколько снизились с начала периода и после GFC. Но это происходит главным образом потому, что Китай старается меньше вмешиваться.

За пределами Китая и ОПЕК тенденции интервенций соответствуют истории (выборка EM).

И за пределами развивающихся стран у нас снова наблюдается повышенная активность: Япония впервые за десятилетия продает валюту в 2022 году, а Швейцария была очень активна.

Бонусный график: Интервенции на рынках G10 обходятся дорого...

В-третьих, есть некоторые свидетельства того, что высокие резервы могут помочь сохранить стабильность валюты (например, тайваньский доллар = TWD, а не турецкая лира = TRY).

Но это становится более сложным, когда вы включаете страны G10 (посмотрите на норвежскую крону: сверхвысокие резервы и все еще большая волатильность).

В-четвертых, в рамках дебатов о дедолларизации основное внимание уделяется увеличению притока золота. Но официальные данные по резервам, представленные МВФ (которые мы собираем), менее оптимистичны, чем данные Всемирного совета по золоту. Было бы здорово, если бы WGC смогла подробнее рассказать об этом...

В-пятых, доллар сталкивается с проблемами: высоким дефицитом, политической напряженностью (достаточно взглянуть на дебаты о потолке госдолга), снижением роли в международной торговле, усилением глобальной политической оппозиции (со стороны Китая, стран БРИКС и т.д.). Но какова альтернатива? Никому не нужны китайские облигации...

Даже центральные банки, используя данные COFER от МВФ, в последние кварталы сокращали свои вложения в юани, отступая от более конструктивной тенденции предыдущих лет. Юань не рассматривается как привлекательная альтернатива доллару США, по крайней мере пока.

Непомерные привилегии доллара сохраняются, даже если: 1/ внутренние силы США становятся все более бесполезными, и даже если 2/ роль США в мировой торговле снижается. И простое объяснение заключается в том, что так трудно найти альтернативный привлекательный резервный актив.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба