9 июня 2023 | Сургутнефтегаз TAUREN

▫️ Капитализация:1,2 трлн р (о — 25,7 р, п — 35,2 р)

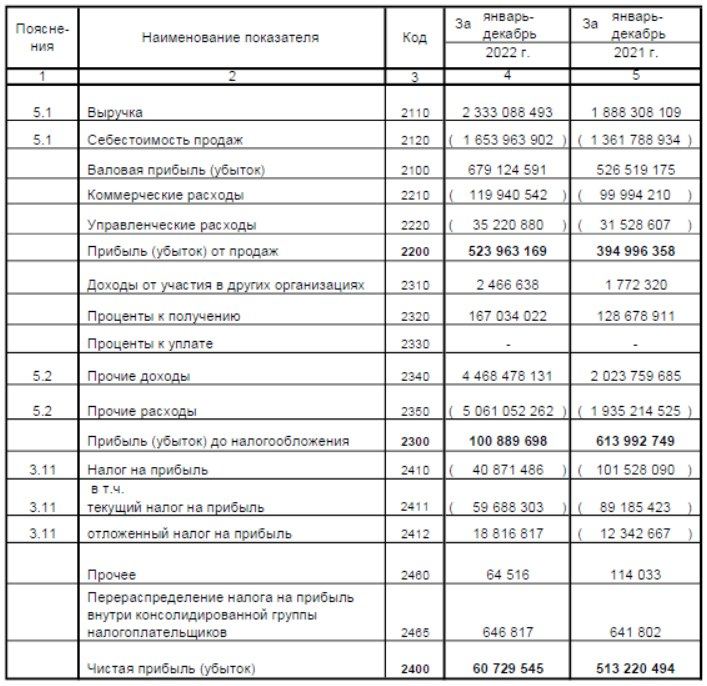

▫️ Выручка 2022: 2,3 трлн р (+24% г/г)

▫️ Прибыль 2021: 61 млрд руб (-88% г/г)

▫️ скор. P/E <3

▫️ fwd P/E2023: < 1.5

▫️ fwd дивиденд на преф. 2023: 22%

👉 Для начала об основном бизнесе (без учета кубышки): прибыль от продаж выросла на 33% г/г до 524 млрд рублей. Если бы не переоценки, то компания чистая прибыль только от основного бизнеса была бы около 420 млрд рублей (скор P/E < 3).

👆 Без учета прочих расходов и доходов, дивиденды на префы могли бы составить3,9 руб за 2022й год (11% доходности к текущей цене).

✅ Кубышка за 2022й год выросла до 4,4 трлн р, % к получению составили 167 млрд р (т.е. средства размещены примерно под 4,3% годовых). Судя по доходности, финансовые вложение оставались в иностранной валюте.

✅ У компании в 2022м году была разовая статья расходов (обесценение активов) на 361 млрд р. Какие именно активы обесценились не уточняется, но только без этой статьи расхода чистая прибыль была бы около 421 млрд рублей. Остальные потери были за счет курсовых разниц (так как на конец 2022 года доллар был ниже на 4р, чем в конце 2021).

✅ Если ничего в структуре финансовых вложений капитально не изменится, то в 2023м году переоценка будет глубоко положительно положительной (особенно если $ будет выше 80). Это может дать дополнительно около 400 млрд рублей чистой прибыли.

❌ Учитывая коррекцию цен на нефть, я бы не ждал прибыли от основной деятельности как в 2022м году. Скорее всего она снизится где-то до 300 млрд рублей.

Вывод:

Сургутнефтегаз остается одной из самых интересных компаний в секторе, несмотря на свою относительную закрытость. Финансовое положение у компании отличное, даже если основной бизнес будет работать в 0 — финансовая подушка позволит зарабатывать 1,5 рубля дивидендов на префы только благодаря % доходам.

В 2023м году есть высокие шансы увидеть прибыль по РСБУ больше 850 млрд рублей, что позволяет рассчитывать на дивиденды по префам около 8 рублей на акцию (22% доходности к текущим). Конечно, за 2024й год уже такого дивиденда ждать не стоит.

📈 Считаю, что справедливая цена для префов сургута — около 40 рублей за акцию. Обыкновенные акции в данном случае не вижу смысла рассматривать к покупке.

▫️ Выручка 2022: 2,3 трлн р (+24% г/г)

▫️ Прибыль 2021: 61 млрд руб (-88% г/г)

▫️ скор. P/E <3

▫️ fwd P/E2023: < 1.5

▫️ fwd дивиденд на преф. 2023: 22%

👉 Для начала об основном бизнесе (без учета кубышки): прибыль от продаж выросла на 33% г/г до 524 млрд рублей. Если бы не переоценки, то компания чистая прибыль только от основного бизнеса была бы около 420 млрд рублей (скор P/E < 3).

👆 Без учета прочих расходов и доходов, дивиденды на префы могли бы составить3,9 руб за 2022й год (11% доходности к текущей цене).

✅ Кубышка за 2022й год выросла до 4,4 трлн р, % к получению составили 167 млрд р (т.е. средства размещены примерно под 4,3% годовых). Судя по доходности, финансовые вложение оставались в иностранной валюте.

✅ У компании в 2022м году была разовая статья расходов (обесценение активов) на 361 млрд р. Какие именно активы обесценились не уточняется, но только без этой статьи расхода чистая прибыль была бы около 421 млрд рублей. Остальные потери были за счет курсовых разниц (так как на конец 2022 года доллар был ниже на 4р, чем в конце 2021).

✅ Если ничего в структуре финансовых вложений капитально не изменится, то в 2023м году переоценка будет глубоко положительно положительной (особенно если $ будет выше 80). Это может дать дополнительно около 400 млрд рублей чистой прибыли.

❌ Учитывая коррекцию цен на нефть, я бы не ждал прибыли от основной деятельности как в 2022м году. Скорее всего она снизится где-то до 300 млрд рублей.

Вывод:

Сургутнефтегаз остается одной из самых интересных компаний в секторе, несмотря на свою относительную закрытость. Финансовое положение у компании отличное, даже если основной бизнес будет работать в 0 — финансовая подушка позволит зарабатывать 1,5 рубля дивидендов на префы только благодаря % доходам.

В 2023м году есть высокие шансы увидеть прибыль по РСБУ больше 850 млрд рублей, что позволяет рассчитывать на дивиденды по префам около 8 рублей на акцию (22% доходности к текущим). Конечно, за 2024й год уже такого дивиденда ждать не стоит.

📈 Считаю, что справедливая цена для префов сургута — около 40 рублей за акцию. Обыкновенные акции в данном случае не вижу смысла рассматривать к покупке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба