10 июня 2023 T-Investments | Сургутнефтегаз

Сегодня компания впервые более чем за год выпустила финансовую отчетность — по РСБУ за 2022 год. На наш взгляд, отчет сильный, из-за чего вероятность выплаты крупных дивидендов за 2023 год возросла.

Что показал отчет?

За счет благоприятной конъюнктуры на нефтяных рынках в 2022-м Сургутнефтегаз показал мощный рост финансовых показателей:

выручка +24% г/г (до 2,33 трлн рублей);

операционная прибыль +33% г/г (до 524 млрд рублей).

Тем временем чистая прибыль снизилась более чем в восемь раз (до 60,7 млрд рублей). Но это во многом связано с валютной переоценкой денежных запасов — они сократились из-за укрепления рубля. В этом же году ситуация может быть обратной.

Почему?

Ранее мы уже отмечали, что у Сургутнефтегаза есть крупный депозит в долларах, который компания собирала в течение долгих лет с доходов от продажи нефти. Так вот, с конца 2021-го до конца 2022-го этот депозит только вырос (с $51 млрд до $59,5 млрд).

Для финансовой отчетности компания каждый отчетный период пересчитывает свой долларовый запас в рубли. Результат валютной переоценки естественно зависит от динамики валютного курса. В этом году рубль пока слабеет (с 70 до 83 рублей/доллар), что говорит в пользу прибыли компании от валютной переоценки.

От валютной переоценки зависят еще и выплаты дивидендов в рублях, особенно по привилегированным акциям.

Если в результате валютной переоценки у компании есть прибыль, то она выплачивает более высокие дивиденды по префам.

А если от валютной переоценки убыток, как это было по итогам 2022-го, то компания выплачивает минимальные дивиденды по префам (такие же, как по обыкновенным акциям, или чуть больше).

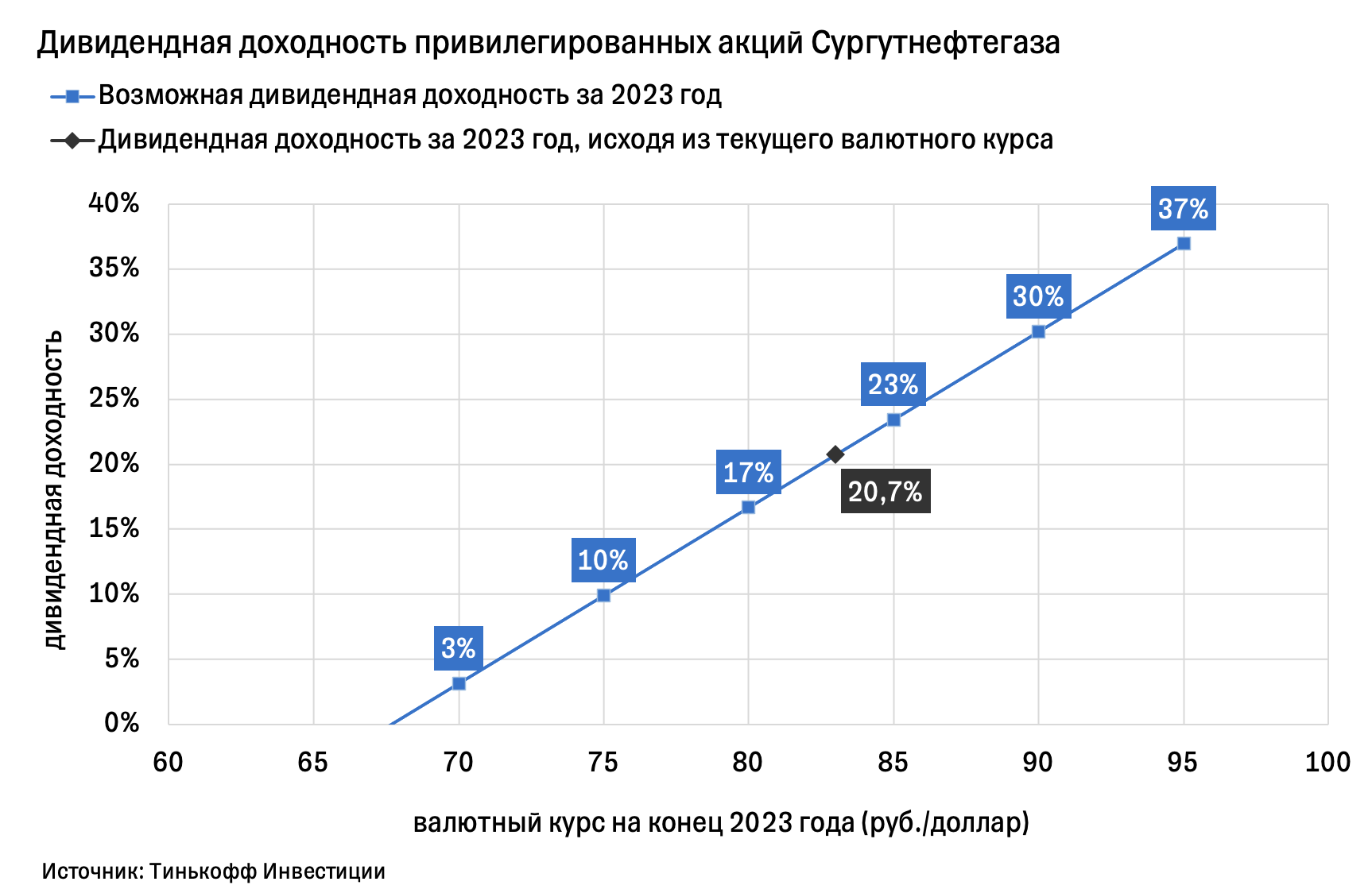

Какую дивидендную доходность могут принести префы за 2023 год?

Конечно, дивиденды зависят не только от валютной переоценки, но еще и от операционной эффективности компании в 2023-м. Этот год обещает быть непростым для российских нефтяных компаний из-за санкций, которые уже вступили в силу (частичное эмбарго и потолок цен), а также из-за стагнации экономики России и мира в целом. И именно поэтому крупные дивиденды по префам будут возможны, только если рубль за год ослабнет.

Мы подсчитали, какими могут быть дивиденды по префам в зависимости от валютного курса.

Если валютный курс на конец 2023-го будет таким же, как и в начале года (около 70 рублей/доллар), то префы смогут принести только 3% дивидендной доходности.

Если валютный курс будет на уровне среднего нашего прогноза на 2023 год (около 76 рублей/доллар), то дивидендная доходность префов может превысить 10%.

Если валютный курс сохранится на текущих уровнях (около 83 рублей/доллар), то дивидендная доходность составит уже 21%.

Если же доллар укрепится до 90 рублей/доллар (наименее вероятный сценарий), то префы могут принести дивидендную доходность аж 30%.

Получается, что префы Сургутнефтегаза могут защитить от ослабления рубля и в целом помочь диверсифицировать портфель. Мы сохраняем торговую идею на покупку этих бумаг с таргетом 40 рублей/преф. С учетом текущих уровней котировок и валютного курса инвесторы могут получить доходность 34,7% (14% за счет роста акций + 20,7% за счет возможных дивидендов за 2023 год).

Что показал отчет?

За счет благоприятной конъюнктуры на нефтяных рынках в 2022-м Сургутнефтегаз показал мощный рост финансовых показателей:

выручка +24% г/г (до 2,33 трлн рублей);

операционная прибыль +33% г/г (до 524 млрд рублей).

Тем временем чистая прибыль снизилась более чем в восемь раз (до 60,7 млрд рублей). Но это во многом связано с валютной переоценкой денежных запасов — они сократились из-за укрепления рубля. В этом же году ситуация может быть обратной.

Почему?

Ранее мы уже отмечали, что у Сургутнефтегаза есть крупный депозит в долларах, который компания собирала в течение долгих лет с доходов от продажи нефти. Так вот, с конца 2021-го до конца 2022-го этот депозит только вырос (с $51 млрд до $59,5 млрд).

Для финансовой отчетности компания каждый отчетный период пересчитывает свой долларовый запас в рубли. Результат валютной переоценки естественно зависит от динамики валютного курса. В этом году рубль пока слабеет (с 70 до 83 рублей/доллар), что говорит в пользу прибыли компании от валютной переоценки.

От валютной переоценки зависят еще и выплаты дивидендов в рублях, особенно по привилегированным акциям.

Если в результате валютной переоценки у компании есть прибыль, то она выплачивает более высокие дивиденды по префам.

А если от валютной переоценки убыток, как это было по итогам 2022-го, то компания выплачивает минимальные дивиденды по префам (такие же, как по обыкновенным акциям, или чуть больше).

Какую дивидендную доходность могут принести префы за 2023 год?

Конечно, дивиденды зависят не только от валютной переоценки, но еще и от операционной эффективности компании в 2023-м. Этот год обещает быть непростым для российских нефтяных компаний из-за санкций, которые уже вступили в силу (частичное эмбарго и потолок цен), а также из-за стагнации экономики России и мира в целом. И именно поэтому крупные дивиденды по префам будут возможны, только если рубль за год ослабнет.

Мы подсчитали, какими могут быть дивиденды по префам в зависимости от валютного курса.

Если валютный курс на конец 2023-го будет таким же, как и в начале года (около 70 рублей/доллар), то префы смогут принести только 3% дивидендной доходности.

Если валютный курс будет на уровне среднего нашего прогноза на 2023 год (около 76 рублей/доллар), то дивидендная доходность префов может превысить 10%.

Если валютный курс сохранится на текущих уровнях (около 83 рублей/доллар), то дивидендная доходность составит уже 21%.

Если же доллар укрепится до 90 рублей/доллар (наименее вероятный сценарий), то префы могут принести дивидендную доходность аж 30%.

Получается, что префы Сургутнефтегаза могут защитить от ослабления рубля и в целом помочь диверсифицировать портфель. Мы сохраняем торговую идею на покупку этих бумаг с таргетом 40 рублей/преф. С учетом текущих уровней котировок и валютного курса инвесторы могут получить доходность 34,7% (14% за счет роста акций + 20,7% за счет возможных дивидендов за 2023 год).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба