Дочки ГАЗПРОМ в прошлом году перестали публиковать финансовую отчетность

Ограничились только бесполезными операц.отчетами и данным СЧА (Стоимость Чистых Активов) по РСБУ

Если еще не знаете, то изменение СЧА за квартал равно прибыли за период

Прежде чем посмотрим 1кв'23 предлагаю сделать небольшую ретроспективу

Конец года у дочек ГАЗПРОМ был неоднозначным!

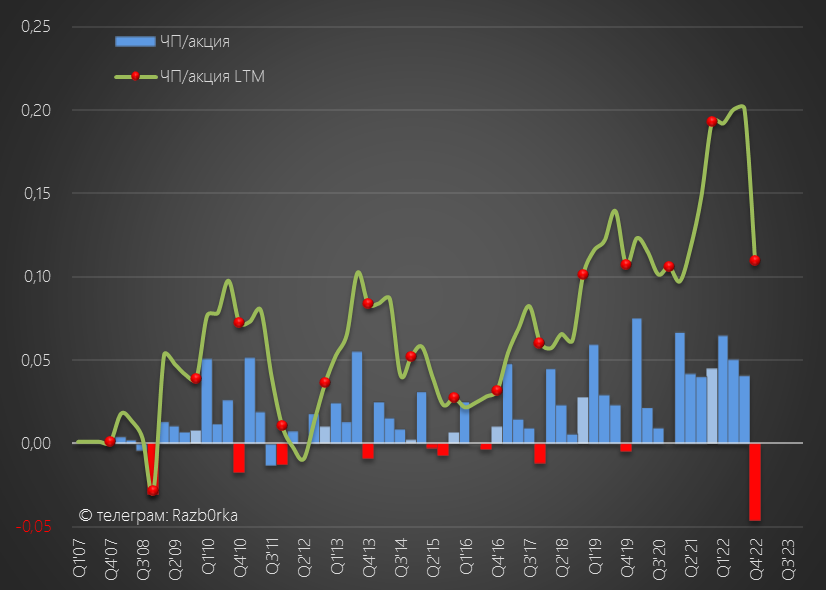

ОГК-2 отразило в 4кв большой убыток и завершило год с 0.11 руб/акция прибыли

Было очевидно, что убыток бумажный в следствии каких-то очередных списаний

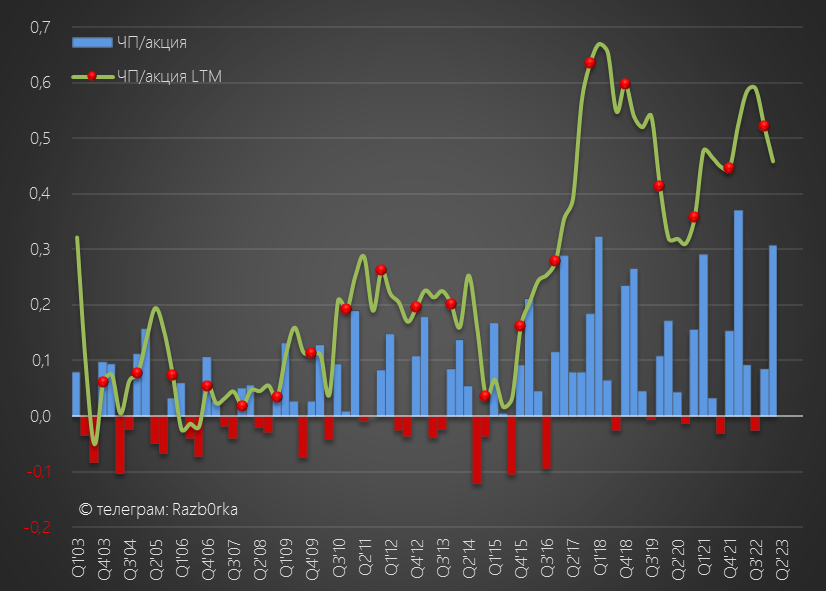

В МОСЭНЕРГО в 4кв так же были списания, пусть и не такие большие как в ОГК

Расчетная прибыль компании за год составила 0.52 руб/акция

Напомню, что в Сентябре'22 ОГК-2 и МОСЭНЕРГО приняли новую дивидендную политику

Основное изменение было в том, что при расчете дивидендов ИСКЛЮЧАЛОСЬ большинство бумажных переоценок и убытков (в том числе от обесценивания основных средств)

Абсолютно логичное и правильное изменение див.политики должно было повысить предсказуемость дивидендов

Основываясь на этом, я предполагал что ГАЗПРОМ очистит прибыль и выплатит следующие дивиденды в своих энергетических дочках

ОГК-2 0.1 руб/акция

МОСЭНЕРГО 0.31 руб/акция

Писал об этом в конце Февраля на канале

Однако, 26 мая компании объявили следующие дивиденды:

ОГК-2 0,0580758473514 руб/акция

МОСЭНЕРГО 0,18652 руб/акция

Очередной неприятный дивидендный сюприз!

Как говорится "Хочешь рассмешить главного бухгалтера - дай прогноз прибыли и дивидендов"

Что же случилось?

Почему ГАЗПРОМ решил не забирать так нужные ему деньги дивидендами?

Первое что пришло в голову, это то, что я просто мог ошибиться с расчетами

Второе приходило на ум, что ГАЗПРОМ мог скорректировать данные СЧА задним числом (такое уже встречалось)

Я начал перепроверять информацию и обнаружил, что оказывается ОГК-2 и МОСЭНЕРГО опубликовали годовую отчетность!

Нет, не на своих сайтах!

А в специальной государственной системе

Из отчета ОГК-2 стало понятно, что мой расчет прибыли был абсолютно верен

Компания действительно заработала 12 млрд руб или 0.11 руб/акция

Так же я оказался прав, что были большие списания - посмотрите на строку Прочие расходы с -12.5 млрд руб

Что это за расходы?

9.5 млрд обесценивания основных средств

А полная расшифровка прочих доходов/расходов выглядит так

И сальдо этих доходов и расходов составляет -10.2 млрд руб, которые по див.политике должны были быть добавлены к чистой прибыли при расчете дивиденда

И если бы компания это сделала, дивиденд бы составил как я и рассчитывал на уровне 0.1 руб/акция

Почему этого не было сделано и почему была нарушена недавно принятая див.политика?

Приведу свою версию...

Главная причина, это снижение операционного денежного потока и рост CAPEX

В результате чего, свободный денежный поток снизился до 0.06 руб/акция

Для того, чтобы ОГК-2 не ушло в отрицательный денежный поток, ГАЗПРОМ был вынужден даже вернуть 12 млрд займов ранее взятых у дочки

На мой взгляд, это не извиняет нарушение див.политики, но объясняет логику решения менеджмента по снижению дивидендов

По сути, ГАЗПРОМ вообще мог не выплачивать эти дивиденды, так как деньги ОГК-2 и так находились в казначействе ГАЗПРОМ благодаря Cash pooling

На конец 4 кв на счетах ОГК-2 было ровно 0 руб 0 коп

Прибыль в отчете МОСЭНЕРГО так же полностью совпадала с моим расчетом

20.7 млрд руб это как раз те 0.52 руб/акция прибыли

Обратите внимание, на большие Прочие доходы/расходы

Сальдо этих статей составило 2.4 млрд руб

И если его вычесть остается 18 млрд руб или 0.46 руб/акция прибыли

А значит рекомендованный дивиденд 0.186 руб/акция это всего лишь 40% очищенной прибыли

Причина снижения выплаты МОСЭНЕРГО, на мой взгляд, такая же как и в ОГК-2

Рост кап.затрат и снижение свободного денежного потока

Зачем я Вам все это рассказал и какие выводы из этого можно сделать?

Первое, расчет прибыли по СЧА действительно работает

Второе, расчетная прибыль не дает точного понимания какие будут дивиденды

К сожалению, как мы видим дивидендная политика не работает

Хочется верить, что временно...

Так что там с СЧА и прибылью 1кв?

ОГК-2

Расчетная прибыль 1кв составила 7.9 млрд руб (+11%) или 0.07 руб/акция

Рост выглядит несколько завышенным, так как производство ОГК-2 в 1кв выросло всего на 1.4%

Возможно часть прибыли сформировано бумажными доходами!

МОСЭНЕРГО

Расчетная прибыль 1кв снизилась до 12.2 млрд руб (-17%) или 0.31 руб/акция

Снижение прибыли можно связать в том числе и с снижением % доходов по займам, выданным ГАЗПРОМ

Что в итоге?

Думаю, что если не будет очередных списаний, прибыль ОГК-2 может быть больше чем в 2022 году

А вот МОСЭНЕРГО скорее всего покажет значительно меньшую прибыли

Но как Вы уже понимаете, с точки зрения дивидендных выплат важнее какой денежный поток будут генерировать компании

В базовом сценарии, я бы закладывал на 2023 примерно такие же дивиденды как за 2022

ОГК-2 0.06-0.07 руб/акция

МОСЭНЕРГО 0.16-0.18 руб/акция

Акции и ОГК-2 и МОСЭНЕРГО проявляют чудеса стойкости и не реагируют на негатив с уменьшением выплат

ОГК-2 торгуется по 0,718 руб с доходностью 8%

МОСЭНЕРГО торгуется вообще на рекордных за последние 5 лет уровнях

Посмотрите только какие гигантские объемы прошли в последние 4 месяца!

Кому-то срочно потребовалась акция с падающей прибылью и доходностью в мизерные 6%

И ОГК-2 и МОСЭНЕРГО торгуются с див.доходностью на 4-5 pp ниже чем форвардная доходность СБЕР за 2023 год

Как это может быть?

Что заставляет инвесторов покупать по таким высоким ценам, без отчетов и с такой неопределенностью по прибыли и дивидендам?

Давайте спишем это на очередную рыночную неэффективность...

Ограничились только бесполезными операц.отчетами и данным СЧА (Стоимость Чистых Активов) по РСБУ

Если еще не знаете, то изменение СЧА за квартал равно прибыли за период

Прежде чем посмотрим 1кв'23 предлагаю сделать небольшую ретроспективу

Конец года у дочек ГАЗПРОМ был неоднозначным!

ОГК-2 отразило в 4кв большой убыток и завершило год с 0.11 руб/акция прибыли

Было очевидно, что убыток бумажный в следствии каких-то очередных списаний

В МОСЭНЕРГО в 4кв так же были списания, пусть и не такие большие как в ОГК

Расчетная прибыль компании за год составила 0.52 руб/акция

Напомню, что в Сентябре'22 ОГК-2 и МОСЭНЕРГО приняли новую дивидендную политику

Основное изменение было в том, что при расчете дивидендов ИСКЛЮЧАЛОСЬ большинство бумажных переоценок и убытков (в том числе от обесценивания основных средств)

Абсолютно логичное и правильное изменение див.политики должно было повысить предсказуемость дивидендов

Основываясь на этом, я предполагал что ГАЗПРОМ очистит прибыль и выплатит следующие дивиденды в своих энергетических дочках

ОГК-2 0.1 руб/акция

МОСЭНЕРГО 0.31 руб/акция

Писал об этом в конце Февраля на канале

Однако, 26 мая компании объявили следующие дивиденды:

ОГК-2 0,0580758473514 руб/акция

МОСЭНЕРГО 0,18652 руб/акция

Очередной неприятный дивидендный сюприз!

Как говорится "Хочешь рассмешить главного бухгалтера - дай прогноз прибыли и дивидендов"

Что же случилось?

Почему ГАЗПРОМ решил не забирать так нужные ему деньги дивидендами?

Первое что пришло в голову, это то, что я просто мог ошибиться с расчетами

Второе приходило на ум, что ГАЗПРОМ мог скорректировать данные СЧА задним числом (такое уже встречалось)

Я начал перепроверять информацию и обнаружил, что оказывается ОГК-2 и МОСЭНЕРГО опубликовали годовую отчетность!

Нет, не на своих сайтах!

А в специальной государственной системе

Из отчета ОГК-2 стало понятно, что мой расчет прибыли был абсолютно верен

Компания действительно заработала 12 млрд руб или 0.11 руб/акция

Так же я оказался прав, что были большие списания - посмотрите на строку Прочие расходы с -12.5 млрд руб

Что это за расходы?

9.5 млрд обесценивания основных средств

А полная расшифровка прочих доходов/расходов выглядит так

И сальдо этих доходов и расходов составляет -10.2 млрд руб, которые по див.политике должны были быть добавлены к чистой прибыли при расчете дивиденда

И если бы компания это сделала, дивиденд бы составил как я и рассчитывал на уровне 0.1 руб/акция

Почему этого не было сделано и почему была нарушена недавно принятая див.политика?

Приведу свою версию...

Главная причина, это снижение операционного денежного потока и рост CAPEX

В результате чего, свободный денежный поток снизился до 0.06 руб/акция

Для того, чтобы ОГК-2 не ушло в отрицательный денежный поток, ГАЗПРОМ был вынужден даже вернуть 12 млрд займов ранее взятых у дочки

На мой взгляд, это не извиняет нарушение див.политики, но объясняет логику решения менеджмента по снижению дивидендов

По сути, ГАЗПРОМ вообще мог не выплачивать эти дивиденды, так как деньги ОГК-2 и так находились в казначействе ГАЗПРОМ благодаря Cash pooling

На конец 4 кв на счетах ОГК-2 было ровно 0 руб 0 коп

Прибыль в отчете МОСЭНЕРГО так же полностью совпадала с моим расчетом

20.7 млрд руб это как раз те 0.52 руб/акция прибыли

Обратите внимание, на большие Прочие доходы/расходы

Сальдо этих статей составило 2.4 млрд руб

И если его вычесть остается 18 млрд руб или 0.46 руб/акция прибыли

А значит рекомендованный дивиденд 0.186 руб/акция это всего лишь 40% очищенной прибыли

Причина снижения выплаты МОСЭНЕРГО, на мой взгляд, такая же как и в ОГК-2

Рост кап.затрат и снижение свободного денежного потока

Зачем я Вам все это рассказал и какие выводы из этого можно сделать?

Первое, расчет прибыли по СЧА действительно работает

Второе, расчетная прибыль не дает точного понимания какие будут дивиденды

К сожалению, как мы видим дивидендная политика не работает

Хочется верить, что временно...

Так что там с СЧА и прибылью 1кв?

ОГК-2

Расчетная прибыль 1кв составила 7.9 млрд руб (+11%) или 0.07 руб/акция

Рост выглядит несколько завышенным, так как производство ОГК-2 в 1кв выросло всего на 1.4%

Возможно часть прибыли сформировано бумажными доходами!

МОСЭНЕРГО

Расчетная прибыль 1кв снизилась до 12.2 млрд руб (-17%) или 0.31 руб/акция

Снижение прибыли можно связать в том числе и с снижением % доходов по займам, выданным ГАЗПРОМ

Что в итоге?

Думаю, что если не будет очередных списаний, прибыль ОГК-2 может быть больше чем в 2022 году

А вот МОСЭНЕРГО скорее всего покажет значительно меньшую прибыли

Но как Вы уже понимаете, с точки зрения дивидендных выплат важнее какой денежный поток будут генерировать компании

В базовом сценарии, я бы закладывал на 2023 примерно такие же дивиденды как за 2022

ОГК-2 0.06-0.07 руб/акция

МОСЭНЕРГО 0.16-0.18 руб/акция

Акции и ОГК-2 и МОСЭНЕРГО проявляют чудеса стойкости и не реагируют на негатив с уменьшением выплат

ОГК-2 торгуется по 0,718 руб с доходностью 8%

МОСЭНЕРГО торгуется вообще на рекордных за последние 5 лет уровнях

Посмотрите только какие гигантские объемы прошли в последние 4 месяца!

Кому-то срочно потребовалась акция с падающей прибылью и доходностью в мизерные 6%

И ОГК-2 и МОСЭНЕРГО торгуются с див.доходностью на 4-5 pp ниже чем форвардная доходность СБЕР за 2023 год

Как это может быть?

Что заставляет инвесторов покупать по таким высоким ценам, без отчетов и с такой неопределенностью по прибыли и дивидендам?

Давайте спишем это на очередную рыночную неэффективность...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба