12 июня 2023 smart-lab.ru

Коллеги, обещал опубликовать актуальный обзор ЗПИФ недвижимости «Современный арендный бизнес 7». Анализ основан на данных на 30.04.2023, данные на конец мая скорее всего выйдут в ближайшую неделю, но исходя из своего рабочего графика, решил опубликовать обзор сегодня.

И так, поехали.

1. Общая характеристика

* Наименование: Фонд Арендный бизнес 7

* ISIN: RU000A1034U7

* Листинг: 3 уровень (риск низкой ликвидности)

* Страница фонда на сайте УК: ссылка

* СЧА на пай: 106 717,83 ₽ на 02.06.2023

* СЧА фонда: 73 млрд ₽ на 16.08.2022

* Рыночная котировка на момент написания статьи (12.06.2023): 97 000 ₽ (дисконт 10% к СЧА)

* Договор доверительного управления: до 31.03.2031

* Выплата дивидендов: ежеквартально

* Для квалифицированных инвесторов: нет

* Сектор: склады, офисы, машиноместа и т.д.

* Комиссии фонда: 1% комиссия УК; до 0,5% комиссия спецдепозитария, регистратора, аудитора; комиссия УК за успех: до 5% от выплаченного пайщикам инвестиционного дохода в год

* Примерная доходность арендного потока до НДФЛ: 9,2% к рыночной цене и 8,3% к СЧА

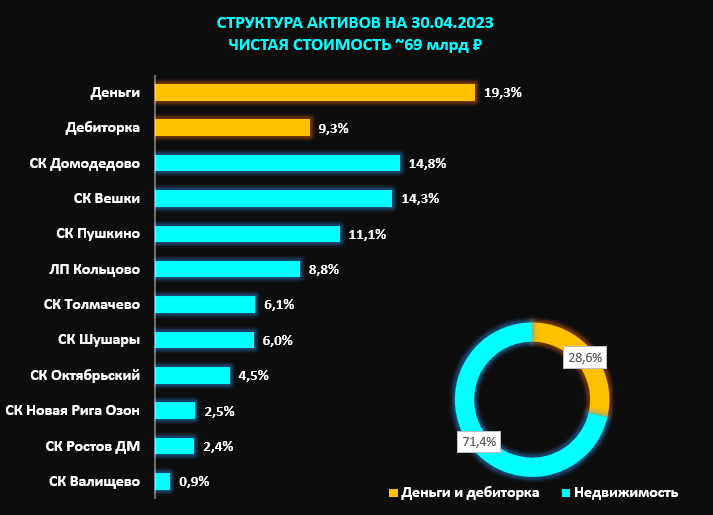

2. Структура активов

Источник: отчетность фонда на 30.04.2023. СК — складской комплекс, ЛП — логистический парк.

* Инвестирует в складские и логистические объекты;

* Сформирован 03.06.2021, но до сих пор (!) не заполнен объектами, так как непрерывно привлекает новых пайщиков через допэмиссии;

* На текущий момент размер фонда 73 млрд ₽, в теории может быть примерно 95 млрд ₽, если УК не изменит правила фонда;

* (!) Значительный объем объектов выкуплен у своего же фонда Современный Арендный бизнес 3, что заставляет меня ставить под сомнение возможности УК эффективно и быстро разместить новые деньги от допэмиссий.

География распределения активов выглядит следующим образом:

Источник: отчетность фонда на 30.04.2023.

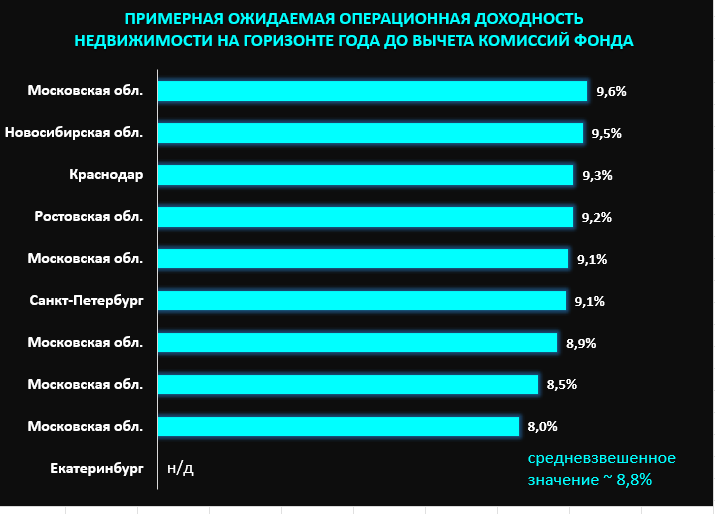

3. Операционная прибыль активов

Источник: отчеты оценщиков

Есть несколько способов оценки стоимости коммерческого объекта недвижимости. Основные — сравнение со стоимостью аналогичных объектов либо расчет стоимости исходя из оценки текущей и будущей прибыли от денежного потока.

Зачастую, эти два способа оценки могут давать значительно различающиеся результаты, тогда оценочная компания по согласования с заказчиком (!) устанавливает веса этих способов оценки и считает некое среднее.

Так вот, объекты фонда оценены практически по самой дорогой возможной цене и по ней включены в состав фонда. Это позволяет УК максимизировать свою прибыль, так как основное вознаграждение — это % от стоимости активов фонда и быстрее заполнить фонд объектами. Обратная сторона решения — пайщики получают в свое распоряжение актив с заниженной доходностью и за вычетом вознаграждений и издержек УК.

В настоящий момент, исходя из данных, которые я наблюдал в отчетах оценщиков, я пришел к выводу, что ожидаемая средневзвешенная доходность объектов недвижимости в фонде ~9% годовых, из этой суммы будет вычтено вознаграждение УК, издержки, НДФЛ.

В самом конце мая я приобрел паи фонда на деньги, поступившие из ПНК-рентал, но в итоге принял решение продать их, зафиксировав символическую доходность ~3,5%. И это не инвестиционная рекомендация, не призыв покупать или продавать паи данного фонда, все решения вы принимаете самостоятельно.

Итого

* УК продолжает активно привлекать новых пайщиков, размывая долю недвижимости в фонде;

* УК не завершила формирование портфеля недвижимости в течение 2 полных лет;

* УК покупает объекты по верхней ценовой планке;

* УК совершает ротацию объектов между своими (!) фондами;

* Краткосрочный договор управления подразумевает завершение работы фонда уже менее чем через 8 лет.

При текущей цене фонд не отвечает моим требованиям к прозрачности, эффективности, долгосрочности и предсказуемости.

Готов вернуться к владению фондом либо при большем дисконте к СЧА, либо если моя аналитика не оправдается, и фонд покажет стабильно растущую прибыль и доходность сопоставимую или большую, чем у 10+ летних ОФЗ.

И так, поехали.

1. Общая характеристика

* Наименование: Фонд Арендный бизнес 7

* ISIN: RU000A1034U7

* Листинг: 3 уровень (риск низкой ликвидности)

* Страница фонда на сайте УК: ссылка

* СЧА на пай: 106 717,83 ₽ на 02.06.2023

* СЧА фонда: 73 млрд ₽ на 16.08.2022

* Рыночная котировка на момент написания статьи (12.06.2023): 97 000 ₽ (дисконт 10% к СЧА)

* Договор доверительного управления: до 31.03.2031

* Выплата дивидендов: ежеквартально

* Для квалифицированных инвесторов: нет

* Сектор: склады, офисы, машиноместа и т.д.

* Комиссии фонда: 1% комиссия УК; до 0,5% комиссия спецдепозитария, регистратора, аудитора; комиссия УК за успех: до 5% от выплаченного пайщикам инвестиционного дохода в год

* Примерная доходность арендного потока до НДФЛ: 9,2% к рыночной цене и 8,3% к СЧА

2. Структура активов

Источник: отчетность фонда на 30.04.2023. СК — складской комплекс, ЛП — логистический парк.

* Инвестирует в складские и логистические объекты;

* Сформирован 03.06.2021, но до сих пор (!) не заполнен объектами, так как непрерывно привлекает новых пайщиков через допэмиссии;

* На текущий момент размер фонда 73 млрд ₽, в теории может быть примерно 95 млрд ₽, если УК не изменит правила фонда;

* (!) Значительный объем объектов выкуплен у своего же фонда Современный Арендный бизнес 3, что заставляет меня ставить под сомнение возможности УК эффективно и быстро разместить новые деньги от допэмиссий.

География распределения активов выглядит следующим образом:

Источник: отчетность фонда на 30.04.2023.

3. Операционная прибыль активов

Источник: отчеты оценщиков

Есть несколько способов оценки стоимости коммерческого объекта недвижимости. Основные — сравнение со стоимостью аналогичных объектов либо расчет стоимости исходя из оценки текущей и будущей прибыли от денежного потока.

Зачастую, эти два способа оценки могут давать значительно различающиеся результаты, тогда оценочная компания по согласования с заказчиком (!) устанавливает веса этих способов оценки и считает некое среднее.

Так вот, объекты фонда оценены практически по самой дорогой возможной цене и по ней включены в состав фонда. Это позволяет УК максимизировать свою прибыль, так как основное вознаграждение — это % от стоимости активов фонда и быстрее заполнить фонд объектами. Обратная сторона решения — пайщики получают в свое распоряжение актив с заниженной доходностью и за вычетом вознаграждений и издержек УК.

В настоящий момент, исходя из данных, которые я наблюдал в отчетах оценщиков, я пришел к выводу, что ожидаемая средневзвешенная доходность объектов недвижимости в фонде ~9% годовых, из этой суммы будет вычтено вознаграждение УК, издержки, НДФЛ.

В самом конце мая я приобрел паи фонда на деньги, поступившие из ПНК-рентал, но в итоге принял решение продать их, зафиксировав символическую доходность ~3,5%. И это не инвестиционная рекомендация, не призыв покупать или продавать паи данного фонда, все решения вы принимаете самостоятельно.

Итого

* УК продолжает активно привлекать новых пайщиков, размывая долю недвижимости в фонде;

* УК не завершила формирование портфеля недвижимости в течение 2 полных лет;

* УК покупает объекты по верхней ценовой планке;

* УК совершает ротацию объектов между своими (!) фондами;

* Краткосрочный договор управления подразумевает завершение работы фонда уже менее чем через 8 лет.

При текущей цене фонд не отвечает моим требованиям к прозрачности, эффективности, долгосрочности и предсказуемости.

Готов вернуться к владению фондом либо при большем дисконте к СЧА, либо если моя аналитика не оправдается, и фонд покажет стабильно растущую прибыль и доходность сопоставимую или большую, чем у 10+ летних ОФЗ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба