«Лента» — российский ритейлер с крупнейшей сетью гипермаркетов в стране. Большая часть магазинов сосредоточена в европейской части РФ.

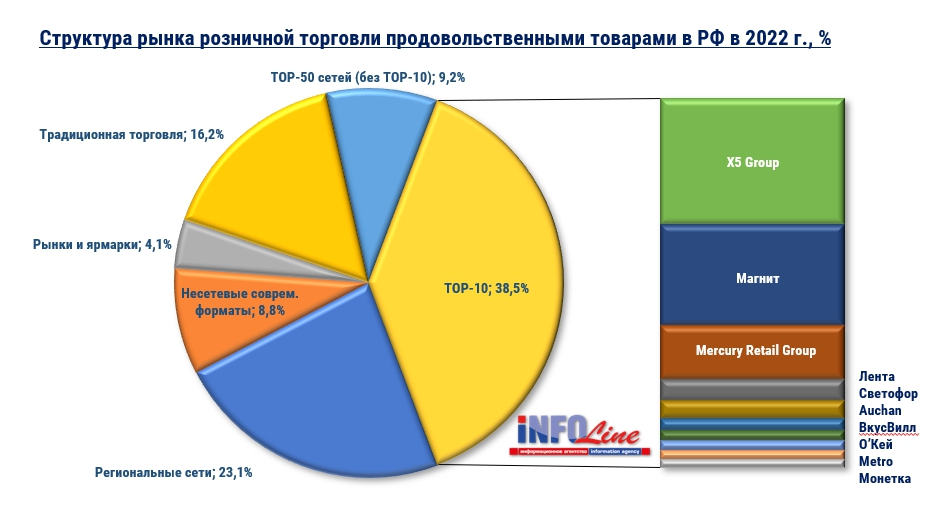

«Лента» стабильно занимает 4 место среди продуктовых ритейлеров.

Основной акционер «Ленты» — «Севергрупп» Алексея Мордашева.

Бизнес

«Лента» исторически считается крупнейшим игроком среди сетей гипермаркетов. Развитие этого сегмента было приоритетом для компании. Но рынок продуктового ритейла не стоит на месте, предпочтения покупателей меняются.

После ковида усилился тренд на магазины у дома. И это логично. Лидеры рынка расширяются, поглощая региональных ритейлеров, а обычные продуктовые магазины закрываются из-за конкуренции. Постепенно ассортимент продукции становится более однообразным, смысла похода в супермаркет меньше.

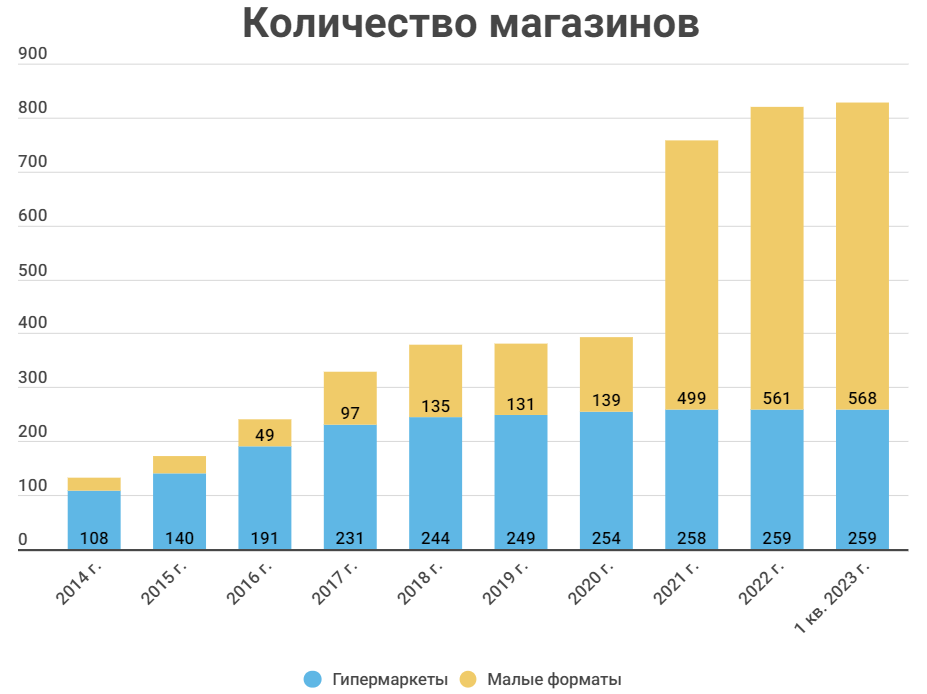

В такой ситуации «Лента» переориентировалась и уделять больше внимания малым форматам. Сейчас у компании 3 формата магазинов:

Гипермаркеты, средняя торговая площадь 5500 кв. м., 15-30 тыс. наименований;

Супермаркеты, средняя торговая площадь 850 кв. м., 5-12 тыс. наименований;

Магазины у дома, средняя торговая площадь 450 кв. м., 3,5-7 тыс. наименований.

«Лента» активно использует сделки слияния и поглощения для роста сети. Компания покупает как небольших региональных и иностранных ритейлеров, так и крупные торговые сети, как пермская «СемьЯ» в 2021 году. На этом фоне кол-во магазинов малого формата резко возросло.

В 2022 году «Лента» купила онлайн-гипермаркет «Утконос».

Как и другие ритейлеры «Лента» стала развивать онлайн-продажи в 2020 году. Реализация происходит через собственное приложение и через партнеров, таких как «Сбермаркет».

Покупка «Уконоса» была явной ошибкой. Онлайн-ритейлер к 2022 году уже начал стагнировать, отдавая долю рынка крупным игрокам. В итоге «Лента» теперь даже не выделяет отдельно результаты «Уконоса» в отчетности.

В целом, онлайн-сегмент у «Ленты» неплохой, но темпы роста, как и у многих, стали замедляться. В 1 кв. 2023 года онлайн-продажи составили 8,8% от выручки.

Стратегия 2020-2025

В 2020 году «Лента представила новую стратегию, которая опирается на расширение сети за счет малых форматов.

Основные цели:

Достичь выручки в 1 трлн руб. В 2020 году была 0,5 трлн руб.

Быть самым прибыльным публичным ритейлером (рентабельность EBITDA).

Стать лидером рынка в своем сегменте.

Стать ведущей компанией с точки зрения доходности на акцию (прирост + дивиденды).

Пока что компания продолжает придерживаться стратегии, но, на мой взгляд, в этом уже нет смысла.

Финансовые показатели

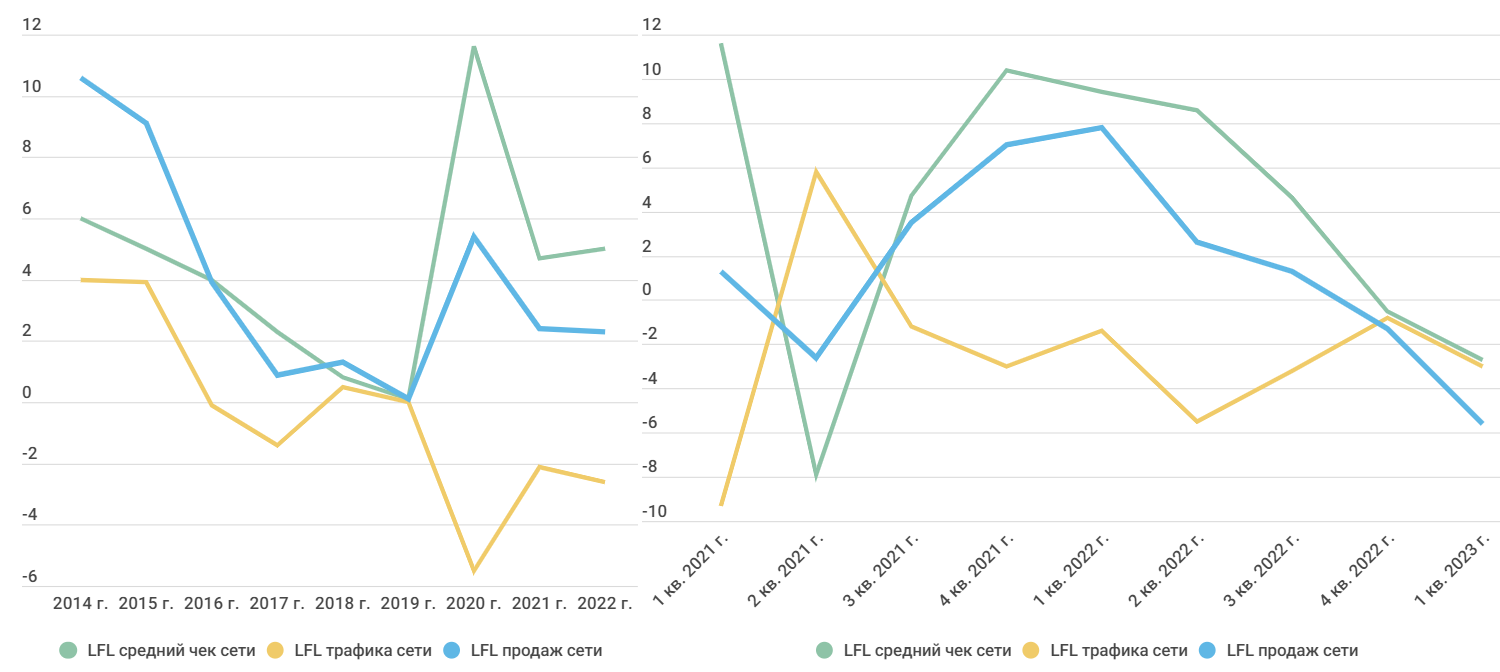

Для того, чтобы качественно оценить динамику продаж сети стоит использовать LFL оценки.

Метод оценки продаж LFL (Like for Like) показывает отношение показателя текущего периода времени к прошлому. LFL учитывает показатели торговых точек, которые были в прошлом периоде и есть в текущем.

Средний чек «Ленты» за последний год рос ниже инфляции. При этом в двух последних кварталах прирост был отрицательным.

Трафик сети падает уже на протяжении 3-х лет. Магазины малого формата пока не могут выправить ситуацию.

Годовые продажи компании пока находятся в положительной зоне. Но, с учетом высокой инфляции в 2022 году, результаты слабые.

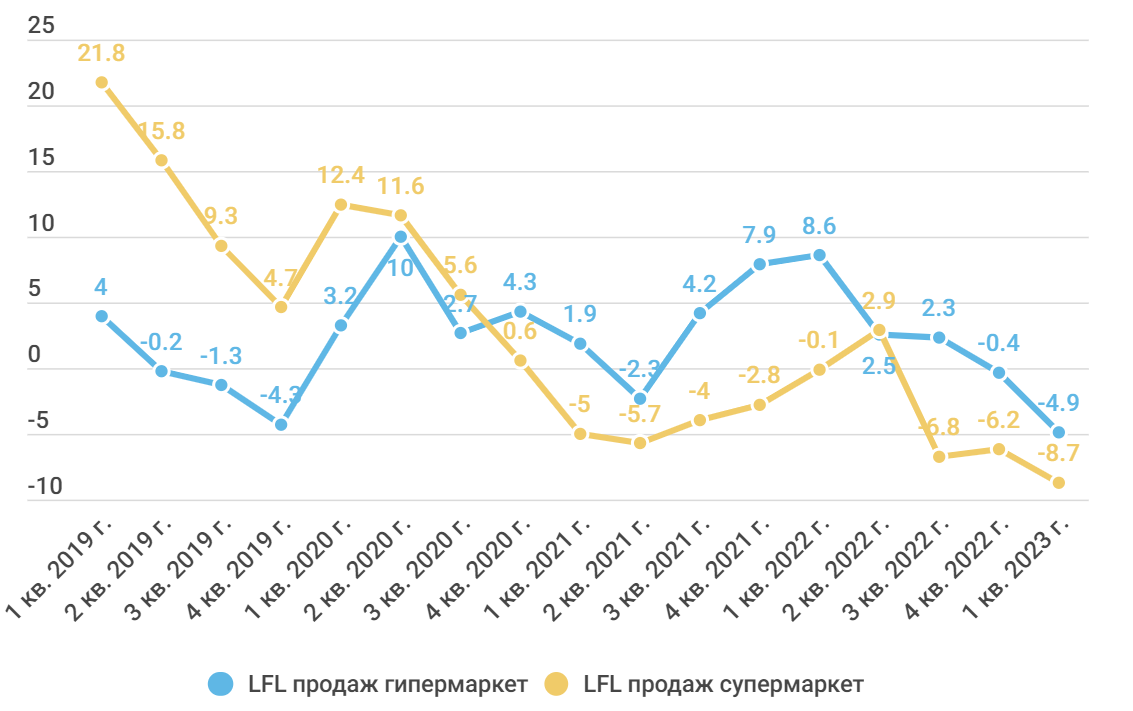

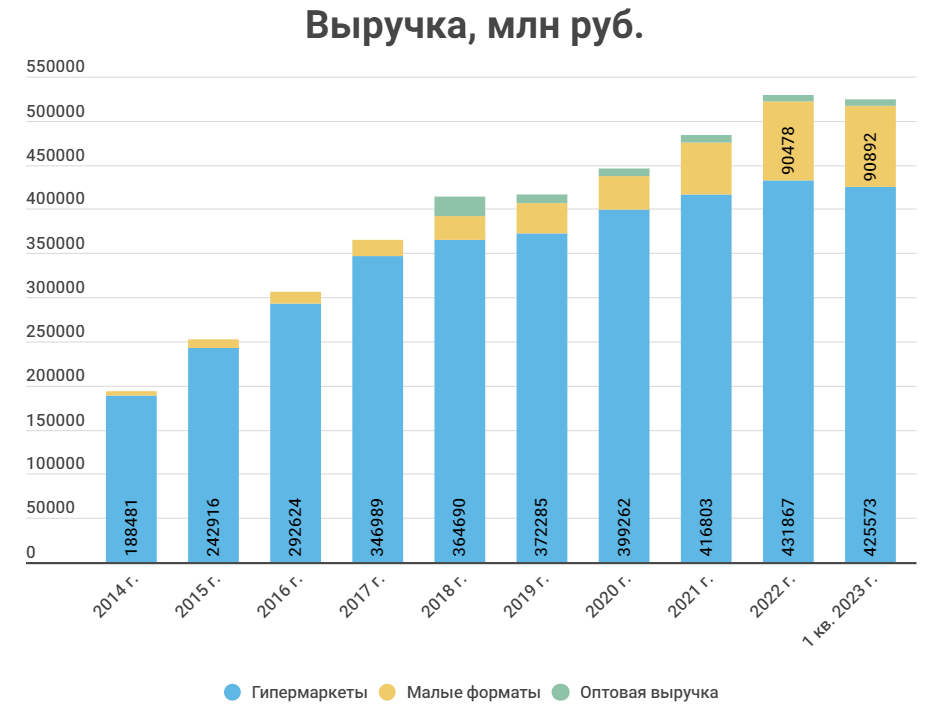

Самое интересное, что малые форматы, на которые сейчас делается упор, продают хуже, чем гипермаркеты. Если в 2019-2020 годы темпы роста были высокими, то в 2021-2022 годы супермаркеты серьезно отстают, продажи снижаются.

80% выручки за 2022 год пришлось на гипермаркеты. У «Ленты» еще есть направление оптовых продаж, но оно приносят мало.

Средний прирост выручки за 5 лет — 8%.

А теперь возвращаемся к 1-му пункту стратегии «Ленты» — заработать 1 трлн в 2025 году. За 2022 год выручка составила 537 млн руб. То есть с текущим приростом выручки цель невыполнима.

И 8% — это прирост за крайне успешные для продуктового ритейла 2020 и 2022 годы. Также за последние 5 лет компания провела много сделок слияния.

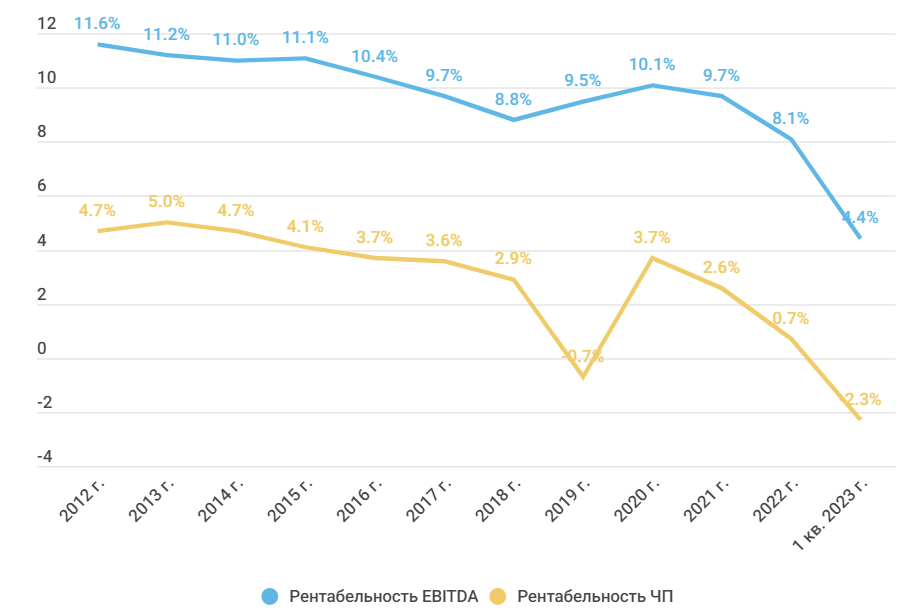

Рентабельность компании стагнирует. В 1 квартале 2023 года и вовсе случился провал. На это повлиял рост себестоимости: продажи сместились в сторону менее маржинальных товаров.

По второму пункту стратегии — лидерство по рентабельности, тоже мимо. Дальше будет сравнение с другими компаниями, там это можно оценить детально.

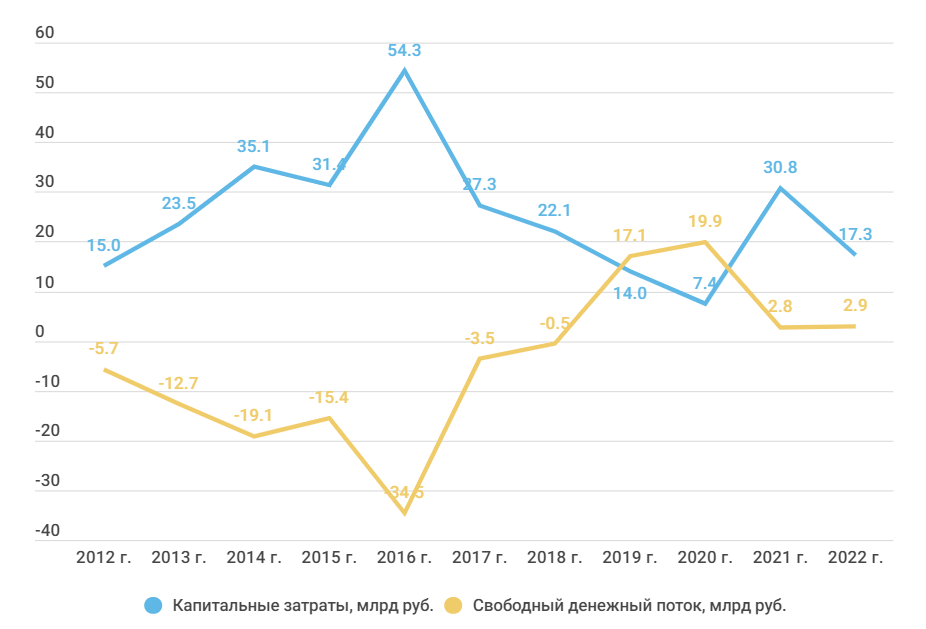

Пик капитальных затрат был в 2016 году. В 2021 году было много трат на приобретение других ритейлеров. Без подобных сделок «Лента» может спокойно генерировать денежный поток.

Но при этом компания не распределяет свой денежный поток на дивиденды или байбэк.

То есть 4 пункт стратегии также не выполняется. Учитывая сложности в операционном плане, компания вряд ли в скором времени начнет платить дивиденды.

Прогноз

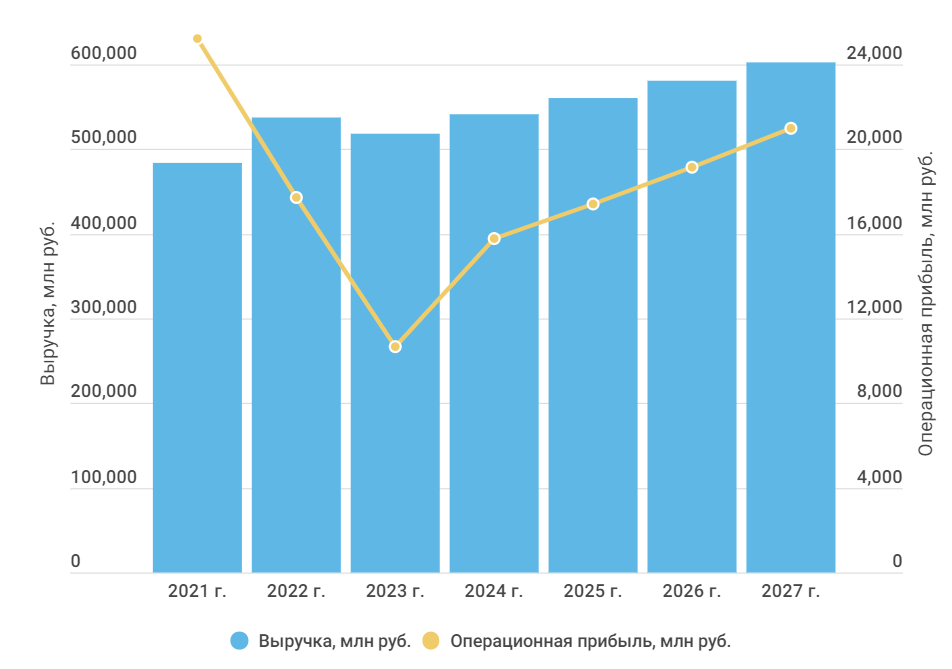

Как мы уже поняли, ориентироваться на текущую стратегию компании при прогнозе не стоит. Я ожидаю, что в скором времени ее изменят или актуализируют. А пока будем опираться на текущие реалии.

А они таковы, что 2023 год может оказаться достаточно сложным для «Ленты». Инфляция пока держится на минимальных значениях, следовательно роста среднего чека ожидать не стоит. Отток покупателей продолжается из всех форматов магазинов. Скорее всего в 2023 году у компании снизится выручка. Спасти ситуацию может неожиданная покупка другого ритейлера, но пока предпосылок нет.

В последующие годы я заложил рост среднего чека на уровне инфляции — 4%. Трафик в гипермаркетах продолжит снижаться, но будет компенсироваться ростом трафика в малых форматах.

Рентабельность в 2023 году также просядет, это уже видно по 1-му кварталу. Затем последует восстановление.

Компания способна генерировать стабильный денежный поток, если не будет резких скачков капитальных затрат.

По доходному подходу «Ленту» можно оценить в 595 руб.

Сравнение с конкурентами

Пожалуй, один пункт из своей стратегии «Лента» все-таки выполняет — остается лидером формата гипермаркетов. Но не сказать, что это приносит какую-то пользу компании.

Если сравнивать с другими ритейлерами, то «Лента» проигрывает по многим параметрам. Только мультипликаторы P/BV и EV/S ниже, чем в среднем по отрасли.

По сравнительному подходу «Ленту» можно оценить в 705 руб. Если не учитывать P/BV и EV/S, то оценка сразу снизится до 520 руб.

Вывод

На текущий момент акции «Ленты» не представляют интереса для инвестирования. Единственный плюс в том, что компания зарегистрирована в РФ.

Чтобы как-то изменить ситуацию, менеджменту нужно найти новые точки роста. С этим хорошо справился «ОКЕЙ», который также раньше ориентировался исключительно на гипермаркеты. Но менеджмент вовремя подстроился под новые реалии и запустил сеть дискаунтеров. За счет этого у «ОКЕЯ» есть растущий сегмент.

«Лента» стабильно занимает 4 место среди продуктовых ритейлеров.

Основной акционер «Ленты» — «Севергрупп» Алексея Мордашева.

Бизнес

«Лента» исторически считается крупнейшим игроком среди сетей гипермаркетов. Развитие этого сегмента было приоритетом для компании. Но рынок продуктового ритейла не стоит на месте, предпочтения покупателей меняются.

После ковида усилился тренд на магазины у дома. И это логично. Лидеры рынка расширяются, поглощая региональных ритейлеров, а обычные продуктовые магазины закрываются из-за конкуренции. Постепенно ассортимент продукции становится более однообразным, смысла похода в супермаркет меньше.

В такой ситуации «Лента» переориентировалась и уделять больше внимания малым форматам. Сейчас у компании 3 формата магазинов:

Гипермаркеты, средняя торговая площадь 5500 кв. м., 15-30 тыс. наименований;

Супермаркеты, средняя торговая площадь 850 кв. м., 5-12 тыс. наименований;

Магазины у дома, средняя торговая площадь 450 кв. м., 3,5-7 тыс. наименований.

«Лента» активно использует сделки слияния и поглощения для роста сети. Компания покупает как небольших региональных и иностранных ритейлеров, так и крупные торговые сети, как пермская «СемьЯ» в 2021 году. На этом фоне кол-во магазинов малого формата резко возросло.

В 2022 году «Лента» купила онлайн-гипермаркет «Утконос».

Как и другие ритейлеры «Лента» стала развивать онлайн-продажи в 2020 году. Реализация происходит через собственное приложение и через партнеров, таких как «Сбермаркет».

Покупка «Уконоса» была явной ошибкой. Онлайн-ритейлер к 2022 году уже начал стагнировать, отдавая долю рынка крупным игрокам. В итоге «Лента» теперь даже не выделяет отдельно результаты «Уконоса» в отчетности.

В целом, онлайн-сегмент у «Ленты» неплохой, но темпы роста, как и у многих, стали замедляться. В 1 кв. 2023 года онлайн-продажи составили 8,8% от выручки.

Стратегия 2020-2025

В 2020 году «Лента представила новую стратегию, которая опирается на расширение сети за счет малых форматов.

Основные цели:

Достичь выручки в 1 трлн руб. В 2020 году была 0,5 трлн руб.

Быть самым прибыльным публичным ритейлером (рентабельность EBITDA).

Стать лидером рынка в своем сегменте.

Стать ведущей компанией с точки зрения доходности на акцию (прирост + дивиденды).

Пока что компания продолжает придерживаться стратегии, но, на мой взгляд, в этом уже нет смысла.

Финансовые показатели

Для того, чтобы качественно оценить динамику продаж сети стоит использовать LFL оценки.

Метод оценки продаж LFL (Like for Like) показывает отношение показателя текущего периода времени к прошлому. LFL учитывает показатели торговых точек, которые были в прошлом периоде и есть в текущем.

Средний чек «Ленты» за последний год рос ниже инфляции. При этом в двух последних кварталах прирост был отрицательным.

Трафик сети падает уже на протяжении 3-х лет. Магазины малого формата пока не могут выправить ситуацию.

Годовые продажи компании пока находятся в положительной зоне. Но, с учетом высокой инфляции в 2022 году, результаты слабые.

Самое интересное, что малые форматы, на которые сейчас делается упор, продают хуже, чем гипермаркеты. Если в 2019-2020 годы темпы роста были высокими, то в 2021-2022 годы супермаркеты серьезно отстают, продажи снижаются.

80% выручки за 2022 год пришлось на гипермаркеты. У «Ленты» еще есть направление оптовых продаж, но оно приносят мало.

Средний прирост выручки за 5 лет — 8%.

А теперь возвращаемся к 1-му пункту стратегии «Ленты» — заработать 1 трлн в 2025 году. За 2022 год выручка составила 537 млн руб. То есть с текущим приростом выручки цель невыполнима.

И 8% — это прирост за крайне успешные для продуктового ритейла 2020 и 2022 годы. Также за последние 5 лет компания провела много сделок слияния.

Рентабельность компании стагнирует. В 1 квартале 2023 года и вовсе случился провал. На это повлиял рост себестоимости: продажи сместились в сторону менее маржинальных товаров.

По второму пункту стратегии — лидерство по рентабельности, тоже мимо. Дальше будет сравнение с другими компаниями, там это можно оценить детально.

Пик капитальных затрат был в 2016 году. В 2021 году было много трат на приобретение других ритейлеров. Без подобных сделок «Лента» может спокойно генерировать денежный поток.

Но при этом компания не распределяет свой денежный поток на дивиденды или байбэк.

То есть 4 пункт стратегии также не выполняется. Учитывая сложности в операционном плане, компания вряд ли в скором времени начнет платить дивиденды.

Прогноз

Как мы уже поняли, ориентироваться на текущую стратегию компании при прогнозе не стоит. Я ожидаю, что в скором времени ее изменят или актуализируют. А пока будем опираться на текущие реалии.

А они таковы, что 2023 год может оказаться достаточно сложным для «Ленты». Инфляция пока держится на минимальных значениях, следовательно роста среднего чека ожидать не стоит. Отток покупателей продолжается из всех форматов магазинов. Скорее всего в 2023 году у компании снизится выручка. Спасти ситуацию может неожиданная покупка другого ритейлера, но пока предпосылок нет.

В последующие годы я заложил рост среднего чека на уровне инфляции — 4%. Трафик в гипермаркетах продолжит снижаться, но будет компенсироваться ростом трафика в малых форматах.

Рентабельность в 2023 году также просядет, это уже видно по 1-му кварталу. Затем последует восстановление.

Компания способна генерировать стабильный денежный поток, если не будет резких скачков капитальных затрат.

По доходному подходу «Ленту» можно оценить в 595 руб.

Сравнение с конкурентами

Пожалуй, один пункт из своей стратегии «Лента» все-таки выполняет — остается лидером формата гипермаркетов. Но не сказать, что это приносит какую-то пользу компании.

Если сравнивать с другими ритейлерами, то «Лента» проигрывает по многим параметрам. Только мультипликаторы P/BV и EV/S ниже, чем в среднем по отрасли.

По сравнительному подходу «Ленту» можно оценить в 705 руб. Если не учитывать P/BV и EV/S, то оценка сразу снизится до 520 руб.

Вывод

На текущий момент акции «Ленты» не представляют интереса для инвестирования. Единственный плюс в том, что компания зарегистрирована в РФ.

Чтобы как-то изменить ситуацию, менеджменту нужно найти новые точки роста. С этим хорошо справился «ОКЕЙ», который также раньше ориентировался исключительно на гипермаркеты. Но менеджмент вовремя подстроился под новые реалии и запустил сеть дискаунтеров. За счет этого у «ОКЕЯ» есть растущий сегмент.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба