16 июня 2023 General Invest

На этой неделе ФРС США впервые с начала цикла монетарного ужесточения, не стал поднимать ставку федеральных фондов.

Целевой коридор по ставке федеральных фондов остался прежним: 5:00% - 5:25%

Исторически после такой “паузы” ФРС никогда дальше ставки не увеличивал и вскоре следовало даже снижение ставки. Это именно тот сценарий, который стоило бы ожидать, если бы все шло как и в предыдущих циклах. Более того, инфляция замедляется (как и многие другие макроэкономические показатели), что также является важным аргументом почему ставку дальше можно не поднимать.

Но, здесь есть особые моменты, на которые стоит обратить внимание. О них мы расскажем ниже.

Инфляция снижается и уже находится ниже ставки ФРС (а базовая инфляция (минус энергетика) на уровне ставки ФРС))

В новейшей истории, после “паузы” роста ставок ФРС, всегда следовало снижение ставки.

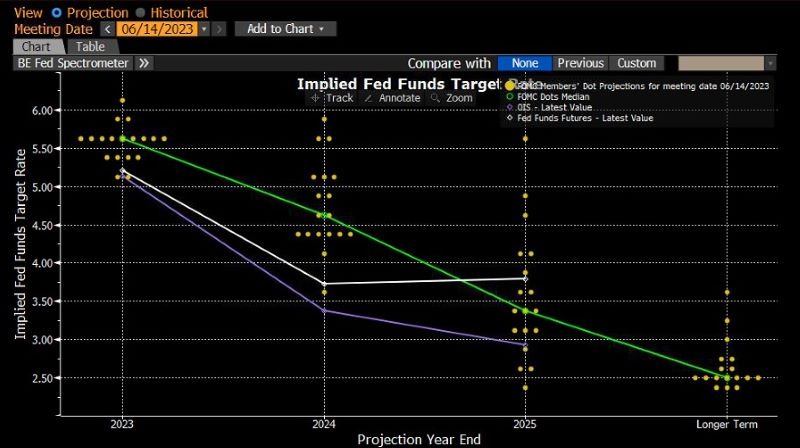

ВО-ПЕРВЫХ: вышел новый DOT-plot участников комитета по отрытым рынкам ФРС (FOMC). Другими словами, это прогнозы участников ФРС о том, где они видят ставки в ближайшее время. Согласно новым прогнозам участники FOMC видят даже более сильный рост ставок, чем раньше (до медианы 5,6%, против 5,10% по прогнозам от марта).

Другими словами риторика следующая: да мы не подняли ставку на этом заседании, но поднимем еще больше на следующих. На наш взгляд иной коммуникации от регулятора быть и не могло: ведь ФРС также старается сдержать чрезмерный рост финансовых рынков, поэтому они просто не могут позволить себе мягкую риторику, особенно тогда, когда они перестали поднимать ставки.

Несмотря на агрессивную риторику участников FOMC факту: ставку впервые НЕ подняли, а поднимут ли дальше это все равно вопрос.

ВО-ВТОРЫХ: не так давно банки Австралии и Канады сделали то, что никто не ждал: ранее объявив паузу в росте ставок, они впоследствии все же продолжили ставки поднимать. До этого, никто из ЦБ развитых стран (и тем более ФРС) после паузы ставки не поднимал.

Медианный прогноз участников FOMC по ставке ФРС (зеленым), говорит о пике ставок на уровне 5,60% (против 5,10% в прогнозах от марта этого года).

Другими словами участники ФРС обещают поднять ставку еще выше, чем обсуждалось в марте.

С ДРУГОЙ СТОРНЫ:

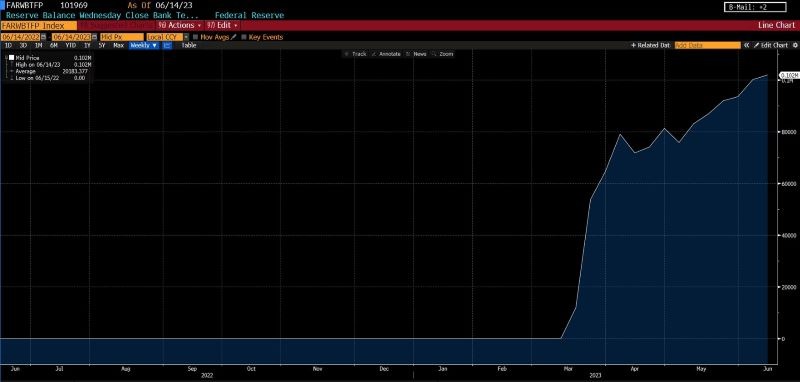

Инфляция замедляется, большинство экономических индикаторов все ближе к территории рецессии (или уже в ней), но главное, что стресс в банковской системе растет. Ниже график объема средств которые банки выбрали из экстренной кредитной линии ФРС созданной в марте для помощи банкам: объем выбранных средств растет, то есть продолжает расти и стресс в банковской системе.

Таким образом:

С одной стороны мы имеем заверения ФРС о том, что ставка еще может расти

С другой стороны: мы уже имеем факт паузы роста ставок, замедляющуюся экономику и если мы испытаем коллапс какого-либо существенного института то вероятность скорого снижения ставок очень высокая

BTFP: программа ФРС созданная для предоставления кризисной ликвидности банкам.

Целевой коридор по ставке федеральных фондов остался прежним: 5:00% - 5:25%

Исторически после такой “паузы” ФРС никогда дальше ставки не увеличивал и вскоре следовало даже снижение ставки. Это именно тот сценарий, который стоило бы ожидать, если бы все шло как и в предыдущих циклах. Более того, инфляция замедляется (как и многие другие макроэкономические показатели), что также является важным аргументом почему ставку дальше можно не поднимать.

Но, здесь есть особые моменты, на которые стоит обратить внимание. О них мы расскажем ниже.

Инфляция снижается и уже находится ниже ставки ФРС (а базовая инфляция (минус энергетика) на уровне ставки ФРС))

В новейшей истории, после “паузы” роста ставок ФРС, всегда следовало снижение ставки.

ВО-ПЕРВЫХ: вышел новый DOT-plot участников комитета по отрытым рынкам ФРС (FOMC). Другими словами, это прогнозы участников ФРС о том, где они видят ставки в ближайшее время. Согласно новым прогнозам участники FOMC видят даже более сильный рост ставок, чем раньше (до медианы 5,6%, против 5,10% по прогнозам от марта).

Другими словами риторика следующая: да мы не подняли ставку на этом заседании, но поднимем еще больше на следующих. На наш взгляд иной коммуникации от регулятора быть и не могло: ведь ФРС также старается сдержать чрезмерный рост финансовых рынков, поэтому они просто не могут позволить себе мягкую риторику, особенно тогда, когда они перестали поднимать ставки.

Несмотря на агрессивную риторику участников FOMC факту: ставку впервые НЕ подняли, а поднимут ли дальше это все равно вопрос.

ВО-ВТОРЫХ: не так давно банки Австралии и Канады сделали то, что никто не ждал: ранее объявив паузу в росте ставок, они впоследствии все же продолжили ставки поднимать. До этого, никто из ЦБ развитых стран (и тем более ФРС) после паузы ставки не поднимал.

Медианный прогноз участников FOMC по ставке ФРС (зеленым), говорит о пике ставок на уровне 5,60% (против 5,10% в прогнозах от марта этого года).

Другими словами участники ФРС обещают поднять ставку еще выше, чем обсуждалось в марте.

С ДРУГОЙ СТОРНЫ:

Инфляция замедляется, большинство экономических индикаторов все ближе к территории рецессии (или уже в ней), но главное, что стресс в банковской системе растет. Ниже график объема средств которые банки выбрали из экстренной кредитной линии ФРС созданной в марте для помощи банкам: объем выбранных средств растет, то есть продолжает расти и стресс в банковской системе.

Таким образом:

С одной стороны мы имеем заверения ФРС о том, что ставка еще может расти

С другой стороны: мы уже имеем факт паузы роста ставок, замедляющуюся экономику и если мы испытаем коллапс какого-либо существенного института то вероятность скорого снижения ставок очень высокая

BTFP: программа ФРС созданная для предоставления кризисной ликвидности банкам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба