Компания наконец разродилась отчетом.

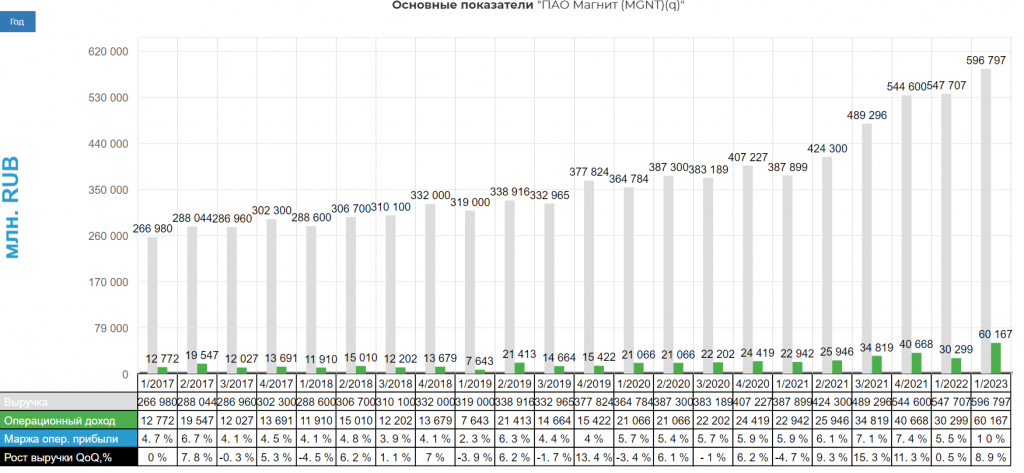

Общая выручка выросла на 9,0% год к году до 596,8 млрд руб.;

Чистая прибыль увеличилась на 41,3% год к году до 15,4 млрд руб.

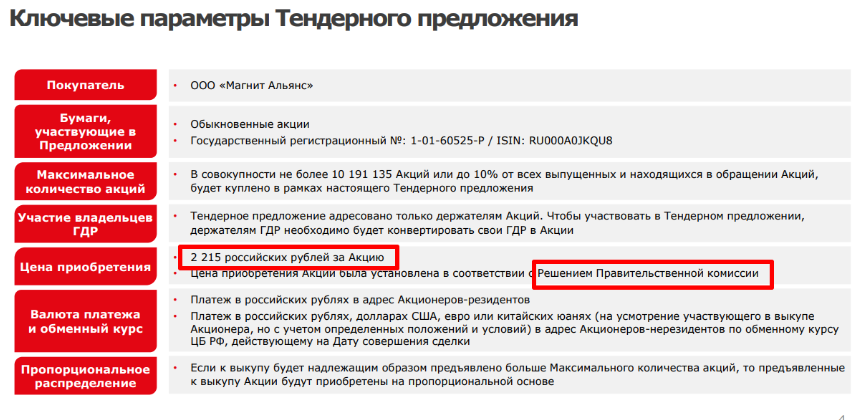

Локальный драйвер в виде возврата к отчетности и желании остаться публичными исчерпан. Цена 2215 не является каким-то магнитом для локального рынка, поэтому ожидать снижения не стоит.

Дочка на которую выкупают 10% принадлежит материнской компании, и на выкуп потратят 22,5 млрд. рублей. Текущих средств хватит и на выкуп, и на дивиденды в районе 400-500 рублей. Хотя компания указывает, что выкуп будет за счет кредитных средств.

Чисто субъективно кажется, что будут повторные предложения на выкуп, так как доля иностранных акционеров очень большая. Я думаю не меньше 50% от всего FF.

Что удерживает котировки:-отчетность;-дивиденды копятся и есть перспективы их выплаты. Хотя субъективно кажется, что пока всех нерезов с дисконтом не выкупят, то их не увидим. Но это не точно;

-историческая недооценка. Об этом чуть дальше;

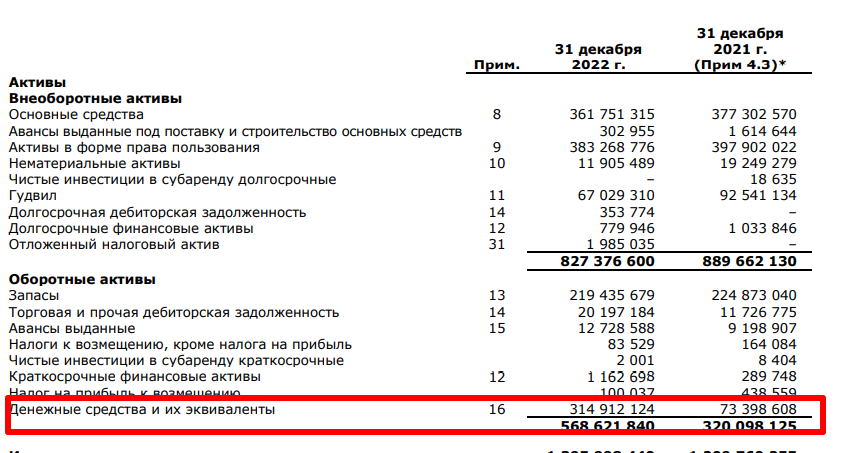

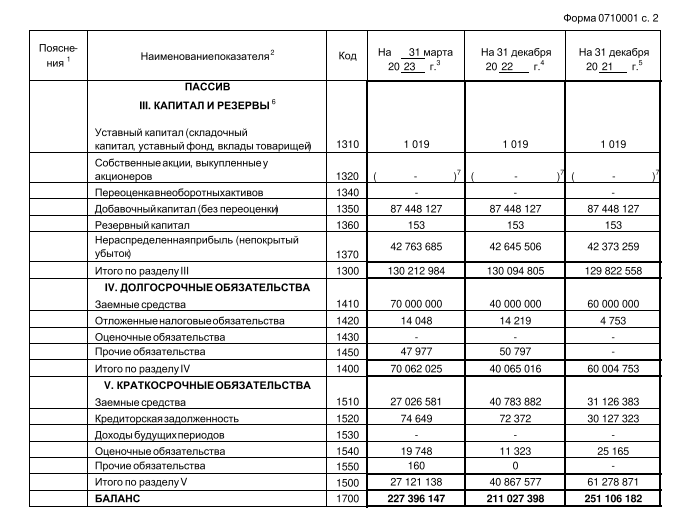

Финансовое положение более чем устойчивое.

Кэша на конец 2022 нарубили обильно.

Чистый долг даже снизился.

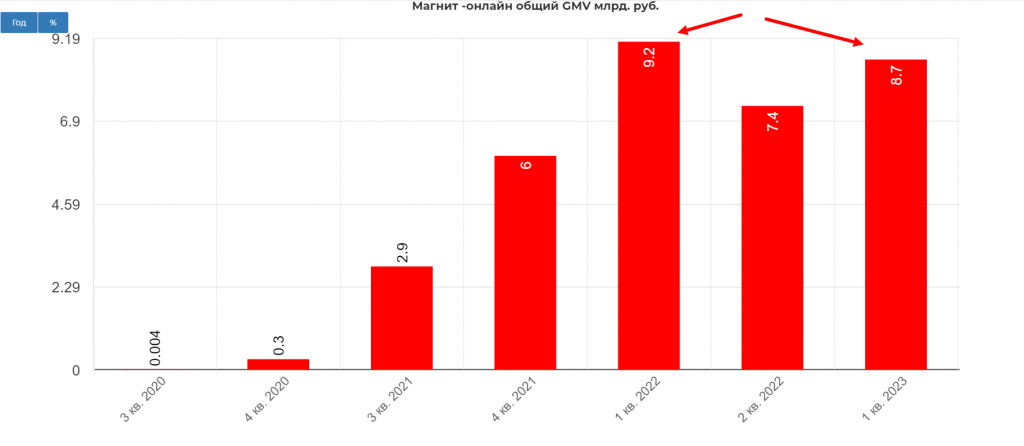

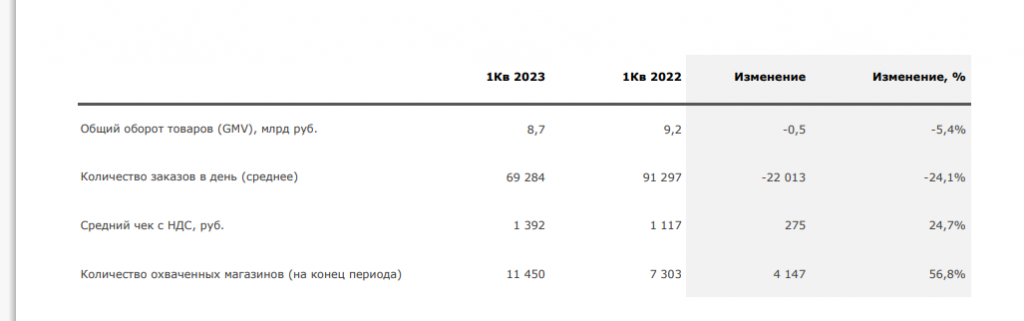

Расстроил он-лайн сегмент. Полный провал..

Общий онлайн оборот товаров (GMV) с НДС в отчетном периоде составил 8,7 млрд руб. по сравнению с 9,2 млрд руб. в 1 квартале 2022 г.

В 1 квартале 2023 г. среднее количество заказов в день достигло 69 284

Печально...

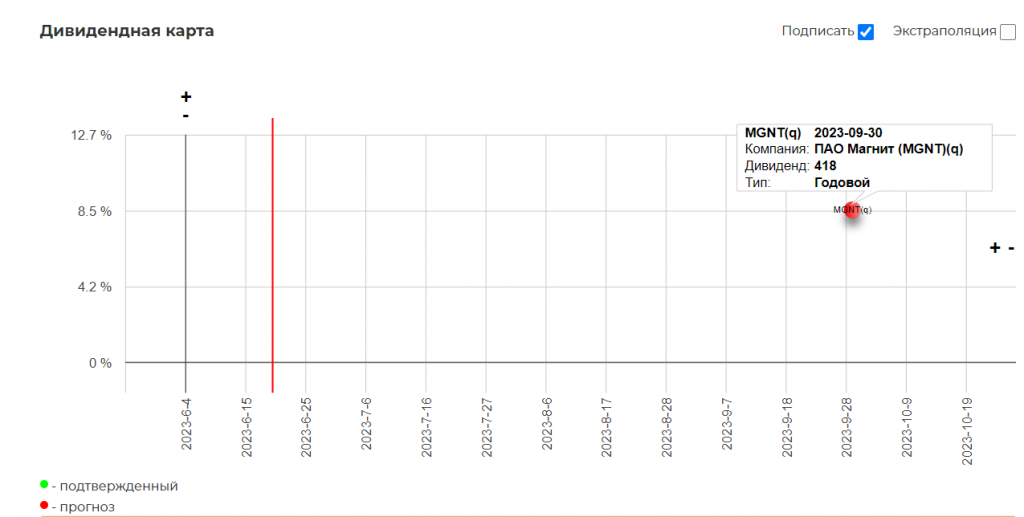

Исторически Магнит очень очень дешев. Если убрать эмоциональную оценку поведения мажора с темой занижения котировок под дисконт к выкупу, то инвестиция года. Фундаментальные показатели взяты с годового 2022. Спасибо Владу за диаграмму.

Ожидаю 418 рублей дивидендами. Взял максимально скромные из отчета по РСБУ

Хотя ничего не мешает с дочки поднять в любое время еще столько же и выплатить 800+. Но я люблю брать пессимистичные варианты и если они меня устраивают, то заходить.

Есть опасения, что из-за отсутствия кворума, СД не может деть рекомендацию под дивиденды.

Технически, возможно снижение к 4700, но необходимую коррекцию к 5000 отрисовали, могут ниже и не дать. Но это не точно:)

Итог.

Хороший момент для подбора, хотя конечно есть риски того, что промаринуют на текущих. В схему Детского мира или Уралкалия не особо верю, так как ФФ очень большой. И такое провернуть нужно долго и упорно работать. В любом случаи потребуется пару лет.

Общая выручка выросла на 9,0% год к году до 596,8 млрд руб.;

Чистая прибыль увеличилась на 41,3% год к году до 15,4 млрд руб.

Локальный драйвер в виде возврата к отчетности и желании остаться публичными исчерпан. Цена 2215 не является каким-то магнитом для локального рынка, поэтому ожидать снижения не стоит.

Дочка на которую выкупают 10% принадлежит материнской компании, и на выкуп потратят 22,5 млрд. рублей. Текущих средств хватит и на выкуп, и на дивиденды в районе 400-500 рублей. Хотя компания указывает, что выкуп будет за счет кредитных средств.

Чисто субъективно кажется, что будут повторные предложения на выкуп, так как доля иностранных акционеров очень большая. Я думаю не меньше 50% от всего FF.

Что удерживает котировки:-отчетность;-дивиденды копятся и есть перспективы их выплаты. Хотя субъективно кажется, что пока всех нерезов с дисконтом не выкупят, то их не увидим. Но это не точно;

-историческая недооценка. Об этом чуть дальше;

Финансовое положение более чем устойчивое.

Кэша на конец 2022 нарубили обильно.

Чистый долг даже снизился.

Расстроил он-лайн сегмент. Полный провал..

Общий онлайн оборот товаров (GMV) с НДС в отчетном периоде составил 8,7 млрд руб. по сравнению с 9,2 млрд руб. в 1 квартале 2022 г.

В 1 квартале 2023 г. среднее количество заказов в день достигло 69 284

Печально...

Исторически Магнит очень очень дешев. Если убрать эмоциональную оценку поведения мажора с темой занижения котировок под дисконт к выкупу, то инвестиция года. Фундаментальные показатели взяты с годового 2022. Спасибо Владу за диаграмму.

Ожидаю 418 рублей дивидендами. Взял максимально скромные из отчета по РСБУ

Хотя ничего не мешает с дочки поднять в любое время еще столько же и выплатить 800+. Но я люблю брать пессимистичные варианты и если они меня устраивают, то заходить.

Есть опасения, что из-за отсутствия кворума, СД не может деть рекомендацию под дивиденды.

Технически, возможно снижение к 4700, но необходимую коррекцию к 5000 отрисовали, могут ниже и не дать. Но это не точно:)

Итог.

Хороший момент для подбора, хотя конечно есть риски того, что промаринуют на текущих. В схему Детского мира или Уралкалия не особо верю, так как ФФ очень большой. И такое провернуть нужно долго и упорно работать. В любом случаи потребуется пару лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба