20 июня 2023 | Московская биржа Аведиков Георгий

😔 Ситуация с дивидендами в акциях Московской биржи (которую мы разбирали во время анализа результатов за 2022 год) разочаровала многих инвесторов. Дополнительно заставил понервничать перенос собрания акционеров из-за отсутствия кворума. Но, в итоге, озвученная выплата в 4,84 рубля на акцию была таки утверждена. Менее 4% годовой доходности по текущим ценам — не густо. Но причины для этого у компании имеются, ведь в прошлом году ее основной бизнес действительно пострадал. После февральских событий объемы торгов упали, а также изменилась их структура, акцент сильно сместился в пользу внутренних игроков.

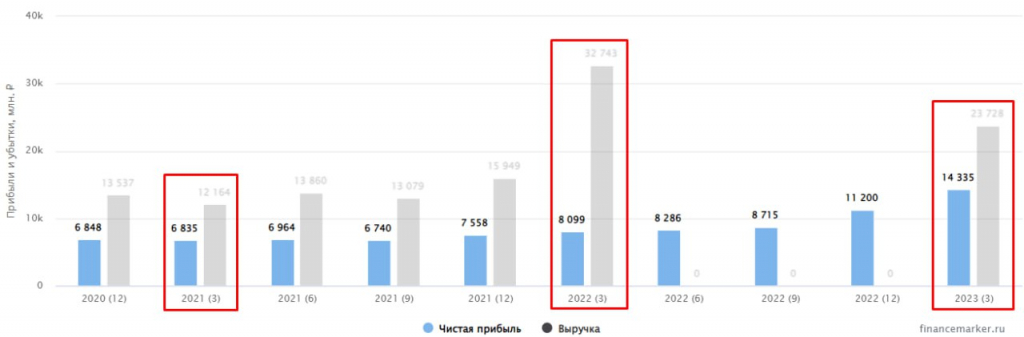

📉 В 1 квартале текущего года комиссионные доходы снизились на 6,5% г/г. Учитывая, что первый квартал прошлого года был достаточно успешным в плане торговых объемов (много наторговали на фоне высокой волатильности), результат не такой уж плохой. Комиссионные доходы постепенно восстанавливаются уже третий квартал подряд.

📊 Чтобы компенсировать выпадающие объемы торгов, Мосбиржа начала повышать тарифы, что позволило частично исправить ситуацию. Так, по итогам квартала серьезное падение доходов наблюдается только на рынке акций (-35,1% г/г) и на денежном рынке (-18,6% г/г), в то время, как на срочном и валютном рынках ситуация стабильна, а рынок облигаций и вовсе растет ударными темпами, прибавляя 138,1% г/г. Как видим, динамика пока разнонаправленная. Рынок акций пока так и не восстановился, а срочный и валютный рынки остались на плаву только благодаря росту тарифов (объемы торгов там упали существенно: на 61,2% и 41,1% соответственно).

🔥❓ А теперь переходим к самому интересному! Чистый процентный доход вырос на 21% г/г. Необычно здесь то, что этот рост произошел с высокой базы первого квартала прошлого года, когда ключевая ставка подскакивала до 20%. Текущий уровень процентного дохода примерно в 4 раза выше средних значений последних нескольких кварталов. Учитывая, что ключевая ставка с начала текущего года держится на уровне 7,5%, такие рекорды выглядят, по меньшей мере, странно. Представители биржи никак не комментируют этот момент, поэтому понять, был ли это разовый эффект, или теперь это устойчивая тенденция — сложно. Скорее всего, это влияние заработка на замороженных активах нерезидентов.

📈 Рост процентных доходов поддержал финансовые результаты Мосбиржи. Скорректированная EBITDA выросла на 17,8% г/г, а чистая прибыль на 17,4%. Отметим также, что компания экономит на операционных расходах, которые удалось снизить на 17,9% г/г. Основная часть расходов биржи — зарплаты и премии сотрудникам, которых были сокращены на 11,6% г/г. Это еще раз подтверждает, что компания оказалась в непростой для бизнеса ситуации.

❗️ Ходили слухи о том, что замороженные активы нерезидентов могут передать в фонд АСВ, но я пока не нашел подтверждения данной информации. Если это действительно так, то процентные доходы у Мосбиржи сократятся в следующих периодах.

🧐 Если смотреть на финансовые результаты компании в отрыве от ситуации, то может показаться что там все очень хорошо. Однако мы понимаем, что с операционной точки зрения Мосбиржа стала слабее, компенсировав это ростом тарифов. Кроме того, много вопросов вызывает значительный объем и источник процентных доходов, что сильно усложняет прогнозирование будущих результатов. Не забываем и про обновление дивидендной политики, которое сулит сокращение дивидендной базы до 30% от чистой прибыли, судя по выплате за 2022 год. Все это наводит на мысли о том, что компания в моменте оценивается слишком дорого за тот набор неопределенностей, который мы получаем.

📉 В 1 квартале текущего года комиссионные доходы снизились на 6,5% г/г. Учитывая, что первый квартал прошлого года был достаточно успешным в плане торговых объемов (много наторговали на фоне высокой волатильности), результат не такой уж плохой. Комиссионные доходы постепенно восстанавливаются уже третий квартал подряд.

📊 Чтобы компенсировать выпадающие объемы торгов, Мосбиржа начала повышать тарифы, что позволило частично исправить ситуацию. Так, по итогам квартала серьезное падение доходов наблюдается только на рынке акций (-35,1% г/г) и на денежном рынке (-18,6% г/г), в то время, как на срочном и валютном рынках ситуация стабильна, а рынок облигаций и вовсе растет ударными темпами, прибавляя 138,1% г/г. Как видим, динамика пока разнонаправленная. Рынок акций пока так и не восстановился, а срочный и валютный рынки остались на плаву только благодаря росту тарифов (объемы торгов там упали существенно: на 61,2% и 41,1% соответственно).

🔥❓ А теперь переходим к самому интересному! Чистый процентный доход вырос на 21% г/г. Необычно здесь то, что этот рост произошел с высокой базы первого квартала прошлого года, когда ключевая ставка подскакивала до 20%. Текущий уровень процентного дохода примерно в 4 раза выше средних значений последних нескольких кварталов. Учитывая, что ключевая ставка с начала текущего года держится на уровне 7,5%, такие рекорды выглядят, по меньшей мере, странно. Представители биржи никак не комментируют этот момент, поэтому понять, был ли это разовый эффект, или теперь это устойчивая тенденция — сложно. Скорее всего, это влияние заработка на замороженных активах нерезидентов.

📈 Рост процентных доходов поддержал финансовые результаты Мосбиржи. Скорректированная EBITDA выросла на 17,8% г/г, а чистая прибыль на 17,4%. Отметим также, что компания экономит на операционных расходах, которые удалось снизить на 17,9% г/г. Основная часть расходов биржи — зарплаты и премии сотрудникам, которых были сокращены на 11,6% г/г. Это еще раз подтверждает, что компания оказалась в непростой для бизнеса ситуации.

❗️ Ходили слухи о том, что замороженные активы нерезидентов могут передать в фонд АСВ, но я пока не нашел подтверждения данной информации. Если это действительно так, то процентные доходы у Мосбиржи сократятся в следующих периодах.

🧐 Если смотреть на финансовые результаты компании в отрыве от ситуации, то может показаться что там все очень хорошо. Однако мы понимаем, что с операционной точки зрения Мосбиржа стала слабее, компенсировав это ростом тарифов. Кроме того, много вопросов вызывает значительный объем и источник процентных доходов, что сильно усложняет прогнозирование будущих результатов. Не забываем и про обновление дивидендной политики, которое сулит сокращение дивидендной базы до 30% от чистой прибыли, судя по выплате за 2022 год. Все это наводит на мысли о том, что компания в моменте оценивается слишком дорого за тот набор неопределенностей, который мы получаем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба