21 июня 2023 smart-lab.ru | SFI

Эсэфай не платит дивиденды уже 4 года, ведь их принцип инвестирования это устойчивый рост капитализации холдинга и его активов. А вот когда непубличные активы достигнут возмутимых размеров, тут их и собираются вывести на IPO.

Рассчитывать на IPO М.Видео и Русснефть не приходится, ведь они уже публичные. Да и доля владения в этих компаниях у SFI 10,4% и 11,2% соответственно.

М.Видео

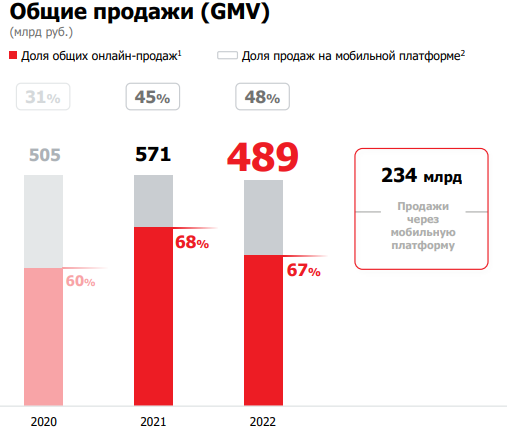

Чистый убыток уже два года подряд. Количество магазинов снизилось на 3% до 1226 штук в 370 городах. Общий трафик упал на 7%, средний чек вырос на 5%. Чистый долг растёт. Маркетплейсы завоёвывают рынок, а старый опытный оффлайн чахнет. В то время, как на маркетплейсах уже торгуют инострацы, в частности из Китая, М.Видео приводит в своей презентации динамику обновления российского рынка техники и электроники, хвастаясь расширением представленных брендов на рынке. Но это, как говорится, не помогло, ведь GMV, как они говорят, несколько снизился по итогам года, по сравнению к предыдущему (2021), а активные клиенты упали с 19,7 млн человек до 18,3.

Из компании несколько лет назад выкачивали дивиденды черпаком не стесняясь.

Русснефть

В 2019 году Гуцериев обещал начать платить дивиденды после 2022 года. Она прошол, но нужно заметить, что 2030 год тоже после 2022, как и 2043…

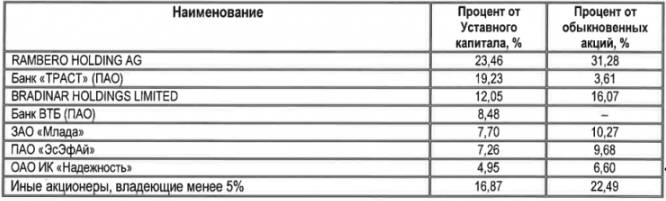

Банк Траст зимой заявлял о возможной продажи акций и недавно продал пакет обычки (до этого было так, как в таблице ниже), а ещё акции Русснефть включили в индекс нефти и газа.

Эта таблица с сайта Русснефти. Интересно то, что на сайте SFI доля в 11,2%. Как-то они не договорились.

Капитализация уверенно снижается

Сейчас акции Русснефть стоят дешевле, чем на IPO (налетай, подешевело аххах). Именно тогда ценовой диапазон установили на уровне от 490 до 600 рублей за акцию. В итоге в 2016 году цена была 550 рублей за акцию. А сейчас немножко не так. Множко не так.

Выручка растёт, что не скажешь о Чистой прибыли

Ну это всё ладно. Ведь капитализация Русснефть и М.Видео 39,2 млрд и 34,6 млрд рублей соответственно. Значит, доля SFI там примерно на 7,85 млрд рублей. Между тем капитализация SFI сегодня 56,4 млрд рублей. Почему? Потому есть кое-что ещё.

GFN

Сервис облачного гейминга. Не думаю что нужно рассказывать что это и для чего. напомню что у компании 4 серверных кластера. Насколько помню, они собирались открыть ещё два, но это не точно. Судя по этой странице, в компании работает 20 человек.

Похоже, пока зарабатывают нам не очень много. Точнее не столько, сколько хотелось бы. Выручка за 2021 год была 175,4 млн рублей, а за 2022 год уже 243,6 млн рублей. т.е. рост выручки составил 39%. По прибыли пока не понятно, но за первое полугодие 2022 года было получено 34,1 млн рублей, по сравнению с убытком в 16 млн рублей за первое полугодие 2021 года. Люди, видите ли, играть хотят и требуют больше зрелищ. А этих страждущих уже больше 2,3 млн человек. И вот эта толпа наиграла 1,4 млрд минут за весь 2022 год. Т.е. примерно по 10,1 часа на нос. Скажем прямо не ахти. Но как понимаете, кто-то просто попробовал, а кто-то втянулся.

Если количество пользователей увеличилось на 60% по отношению к 2021 год, то наигранное время всего на 7,7%. Посмотрим что покажет 2023 год, время то другое.

Доля SFI в GFN 51% и ходили слухи, которые я подглядел в Мозговике, эту долю зимой 2022 года хотели купить и кто-то оценил стоимость сделки в 1,5 млрд рублей.

В общем

ВСК

Доля в ВСК у SFI 49%. ВСК входит в пятёрку страховщиков

Пару месяцев назад был Смартлабонлайн. причём его можно было посмотреть бесплатно. Там сообщили, что по рекомендации регулятора ВСК пока не показывает свою отчётность, как и ни одна другая страховая компания. За 1 квартал 2023 года прибыль ВСК выросла до 2,4 млрд рублей, по сравнению с 0,77 млрд рублей годом ранее.

Дивиденды ВСК платить за 2022 год не будет, накапливая резервы. Про IPO пока не совсем понятно, но точно в 2023 году их не будет.

Европлан

Бронебойная компания, подконтрольная SFI на 100%. Не стесняется и уже сегодня показывает кузькину мать своим конкурентам

Клиентская база 134000 текущих клиентов

96000 действующих договоров

72% повторных обращений (удовлетворённость клиентов NPS 83%)

91,9% активов представлены высокодоходным лизинговым портфелем

Доля предметов лизинга. вышедших из лизинга, составляет 1,5% валюты баланса. Эти активы продаются. как правило, без убытка.

Достаточность капитала первого уровня по Базель3 — 21,8%

Чистая прибыль на 31,03,23 составила 3,3 млрд рублей:

Это, между прочим, +42% к первому кварталу 2022 года

вот это детище, планируют выводить первое на IPO.

Внимание №1

Европлан за последние 4 квартала получил прибыль в почти 13 млрд рублей. Этот год, наверное нет, но в следующем шансы повышаются. Менеджмент ориентируется где-то на 100 млрд рублей. А с учётом бешеного роста Европлана эта планка совсем не кажется несбыточной.

Только представьте, что сейчас капитализация SFI всего 56,2 млрд рублей. Т.е. даже если убрать все остальные активы, одним Европланом можно насытиться. А ведь через какое-то количество лет подойдёт очередь и за IPO ВСК, но это будет потом.

Внимание №2

У SFI есть квазиказначейские акции. Их они выкупали из-за очевидной недооценки холдинга. 57,33% казначеек, Карл! Получается за каждый потраченный рубль получаете 1,57 рубля. В рынок их, конечно, не продать, а сразу такое количество будет не погасить. Но с чего-то начинать и нужно будет.

Внимание №3

Долг SFI 12,5 млрд рублей и он требует ежегодного обслуживания

Внимание №4

Там управленческие расходы были в 1 млрд рублей. Прямо скажем — нехило. Но сейчас там эти расходы меньше.

Внимание №5

Как известно, есть знаменитые акции, о которых знают все причастные к рынку, а есть такие темные лошадки, готовые прийти к финишу первыми совершенно неожиданно. Когда вы заходите в телеграм-каналья, часто встречаетесь с пампом тех или иных компаний. Однако с SFI ничего подобного я лично не наблюдал. Можно сказать не народные акции. Это как Ашинский МЗ никому был не нуженгодами, а потом он сделал иксы. Или как со Ставропольэнергосбыт, о которой начал писать ещё год назад и покупал осенью 2022 года. Тоже были до этого мало кому нужны, а потом какие-то негодяя загнали её на +300%. Столько, конечно, SFI не видать. По крайней мере в ближайшие 1-2 года. А дальше то вообще ничего неизвестно.

Внимание №6

Покупка доли в компаниях Русснефть и М.Видео была довольно парадоксальная. Возможно это пришлось сделать из-за мажоритария. Т.е. не такие они уж и независимые ребята. Главное чтобы не продолжили в этом же духе, продолжая скупать странные активы.

Я никого не загоняю и не отговариваю. Не скрою, лично покупал акции SFI дважды в этом году один раз ниже 500 и один раз примерно на сегодняшних уровнях, но потом продавал в районе 520 рублей. Об этом, кстати, можно было узнать в Стонксе. Компания такая не до конца понятная. Точнее с некоторыми неизвестными. Что там у них с планами инвестирования, квазиказначеек, снижения управленческих расходов и многие другие… Конечно тут нужно задать чётко поставленные вопросы и выслушать чётко поставленные ответы. Потому как хочется узнать не закопаются ли средства, после покупки большой доли. Планирую зайти на их выступление на конфе Смартлаба. Если у вас есть вопросы, я мог бы их задать там. Хотя вы и сами можете прийти и сделать это лично.

Рассчитывать на IPO М.Видео и Русснефть не приходится, ведь они уже публичные. Да и доля владения в этих компаниях у SFI 10,4% и 11,2% соответственно.

М.Видео

Чистый убыток уже два года подряд. Количество магазинов снизилось на 3% до 1226 штук в 370 городах. Общий трафик упал на 7%, средний чек вырос на 5%. Чистый долг растёт. Маркетплейсы завоёвывают рынок, а старый опытный оффлайн чахнет. В то время, как на маркетплейсах уже торгуют инострацы, в частности из Китая, М.Видео приводит в своей презентации динамику обновления российского рынка техники и электроники, хвастаясь расширением представленных брендов на рынке. Но это, как говорится, не помогло, ведь GMV, как они говорят, несколько снизился по итогам года, по сравнению к предыдущему (2021), а активные клиенты упали с 19,7 млн человек до 18,3.

Из компании несколько лет назад выкачивали дивиденды черпаком не стесняясь.

Русснефть

В 2019 году Гуцериев обещал начать платить дивиденды после 2022 года. Она прошол, но нужно заметить, что 2030 год тоже после 2022, как и 2043…

Банк Траст зимой заявлял о возможной продажи акций и недавно продал пакет обычки (до этого было так, как в таблице ниже), а ещё акции Русснефть включили в индекс нефти и газа.

Эта таблица с сайта Русснефти. Интересно то, что на сайте SFI доля в 11,2%. Как-то они не договорились.

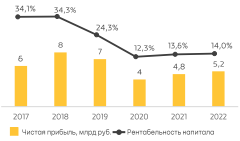

Капитализация уверенно снижается

Сейчас акции Русснефть стоят дешевле, чем на IPO (налетай, подешевело аххах). Именно тогда ценовой диапазон установили на уровне от 490 до 600 рублей за акцию. В итоге в 2016 году цена была 550 рублей за акцию. А сейчас немножко не так. Множко не так.

Выручка растёт, что не скажешь о Чистой прибыли

Ну это всё ладно. Ведь капитализация Русснефть и М.Видео 39,2 млрд и 34,6 млрд рублей соответственно. Значит, доля SFI там примерно на 7,85 млрд рублей. Между тем капитализация SFI сегодня 56,4 млрд рублей. Почему? Потому есть кое-что ещё.

GFN

Сервис облачного гейминга. Не думаю что нужно рассказывать что это и для чего. напомню что у компании 4 серверных кластера. Насколько помню, они собирались открыть ещё два, но это не точно. Судя по этой странице, в компании работает 20 человек.

Похоже, пока зарабатывают нам не очень много. Точнее не столько, сколько хотелось бы. Выручка за 2021 год была 175,4 млн рублей, а за 2022 год уже 243,6 млн рублей. т.е. рост выручки составил 39%. По прибыли пока не понятно, но за первое полугодие 2022 года было получено 34,1 млн рублей, по сравнению с убытком в 16 млн рублей за первое полугодие 2021 года. Люди, видите ли, играть хотят и требуют больше зрелищ. А этих страждущих уже больше 2,3 млн человек. И вот эта толпа наиграла 1,4 млрд минут за весь 2022 год. Т.е. примерно по 10,1 часа на нос. Скажем прямо не ахти. Но как понимаете, кто-то просто попробовал, а кто-то втянулся.

Если количество пользователей увеличилось на 60% по отношению к 2021 год, то наигранное время всего на 7,7%. Посмотрим что покажет 2023 год, время то другое.

Доля SFI в GFN 51% и ходили слухи, которые я подглядел в Мозговике, эту долю зимой 2022 года хотели купить и кто-то оценил стоимость сделки в 1,5 млрд рублей.

В общем

ВСК

Доля в ВСК у SFI 49%. ВСК входит в пятёрку страховщиков

Пару месяцев назад был Смартлабонлайн. причём его можно было посмотреть бесплатно. Там сообщили, что по рекомендации регулятора ВСК пока не показывает свою отчётность, как и ни одна другая страховая компания. За 1 квартал 2023 года прибыль ВСК выросла до 2,4 млрд рублей, по сравнению с 0,77 млрд рублей годом ранее.

Дивиденды ВСК платить за 2022 год не будет, накапливая резервы. Про IPO пока не совсем понятно, но точно в 2023 году их не будет.

Европлан

Бронебойная компания, подконтрольная SFI на 100%. Не стесняется и уже сегодня показывает кузькину мать своим конкурентам

Клиентская база 134000 текущих клиентов

96000 действующих договоров

72% повторных обращений (удовлетворённость клиентов NPS 83%)

91,9% активов представлены высокодоходным лизинговым портфелем

Доля предметов лизинга. вышедших из лизинга, составляет 1,5% валюты баланса. Эти активы продаются. как правило, без убытка.

Достаточность капитала первого уровня по Базель3 — 21,8%

Чистая прибыль на 31,03,23 составила 3,3 млрд рублей:

Это, между прочим, +42% к первому кварталу 2022 года

вот это детище, планируют выводить первое на IPO.

Внимание №1

Европлан за последние 4 квартала получил прибыль в почти 13 млрд рублей. Этот год, наверное нет, но в следующем шансы повышаются. Менеджмент ориентируется где-то на 100 млрд рублей. А с учётом бешеного роста Европлана эта планка совсем не кажется несбыточной.

Только представьте, что сейчас капитализация SFI всего 56,2 млрд рублей. Т.е. даже если убрать все остальные активы, одним Европланом можно насытиться. А ведь через какое-то количество лет подойдёт очередь и за IPO ВСК, но это будет потом.

Внимание №2

У SFI есть квазиказначейские акции. Их они выкупали из-за очевидной недооценки холдинга. 57,33% казначеек, Карл! Получается за каждый потраченный рубль получаете 1,57 рубля. В рынок их, конечно, не продать, а сразу такое количество будет не погасить. Но с чего-то начинать и нужно будет.

Внимание №3

Долг SFI 12,5 млрд рублей и он требует ежегодного обслуживания

Внимание №4

Там управленческие расходы были в 1 млрд рублей. Прямо скажем — нехило. Но сейчас там эти расходы меньше.

Внимание №5

Как известно, есть знаменитые акции, о которых знают все причастные к рынку, а есть такие темные лошадки, готовые прийти к финишу первыми совершенно неожиданно. Когда вы заходите в телеграм-каналья, часто встречаетесь с пампом тех или иных компаний. Однако с SFI ничего подобного я лично не наблюдал. Можно сказать не народные акции. Это как Ашинский МЗ никому был не нуженгодами, а потом он сделал иксы. Или как со Ставропольэнергосбыт, о которой начал писать ещё год назад и покупал осенью 2022 года. Тоже были до этого мало кому нужны, а потом какие-то негодяя загнали её на +300%. Столько, конечно, SFI не видать. По крайней мере в ближайшие 1-2 года. А дальше то вообще ничего неизвестно.

Внимание №6

Покупка доли в компаниях Русснефть и М.Видео была довольно парадоксальная. Возможно это пришлось сделать из-за мажоритария. Т.е. не такие они уж и независимые ребята. Главное чтобы не продолжили в этом же духе, продолжая скупать странные активы.

Я никого не загоняю и не отговариваю. Не скрою, лично покупал акции SFI дважды в этом году один раз ниже 500 и один раз примерно на сегодняшних уровнях, но потом продавал в районе 520 рублей. Об этом, кстати, можно было узнать в Стонксе. Компания такая не до конца понятная. Точнее с некоторыми неизвестными. Что там у них с планами инвестирования, квазиказначеек, снижения управленческих расходов и многие другие… Конечно тут нужно задать чётко поставленные вопросы и выслушать чётко поставленные ответы. Потому как хочется узнать не закопаются ли средства, после покупки большой доли. Планирую зайти на их выступление на конфе Смартлаба. Если у вас есть вопросы, я мог бы их задать там. Хотя вы и сами можете прийти и сделать это лично.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба