22 июня 2023 БКС Экспресс | Евротранс

ЕвроТранс проведет IPO на Московской бирже. Внебиржевые заявки инвесторов уже начали принимать. Размещение акций на бирже пройдет 21 ноября 2023 г. Рассказываем, что следует знать о компании: разбираем инвестиционный кейс и даем возможную оценку, исходя из доступной информации.

О компании

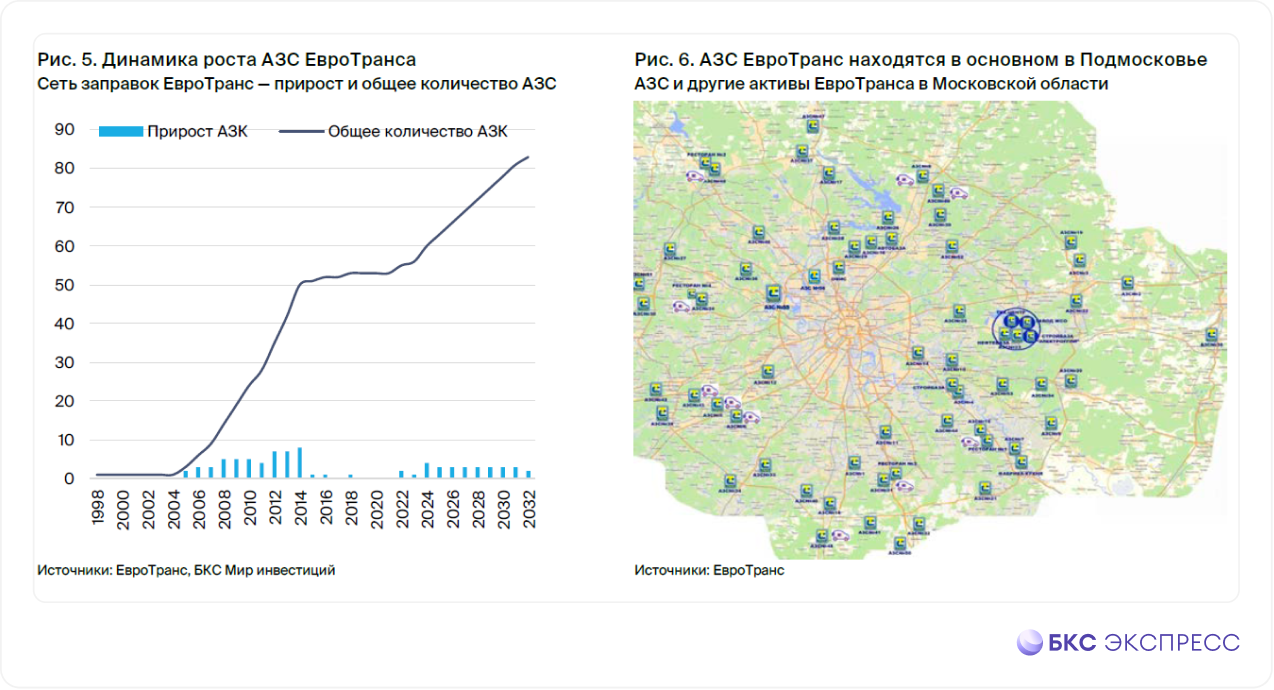

ЕвроТранс — один из крупнейших независимых топливных операторов России, работающий под брендом ТРАССА. В основном бизнес сосредоточен на розничной продаже топлива в Московской области.

Ключевой актив — 55 автомобильных заправочных комплексов (АЗК). У компании есть собственная нефтебаза и парк автоцистерн.

По данным за 2022 г. доходы распределены следующим образом:

• Продажа бензина и дизеля — 40% от всей выручки, что составляет 66% общей валовой прибыли.

• Оптовые продажи топлива сторонним сетям — 35% выручки и 9% валовой прибыли.

• Продажи в супермаркетах, кафе и ресторанах (СКР) при заправках — 9% выручки и 25% валовой прибыли.

Проект роста

ЕвроТранс планирует расширить основные сегменты в течение 2023–2026 гг., что станет основными точками роста бизнеса:

• Ожидается увеличение АЗК с 55 до 63 к 2026 г., а также ребрендинг текущих: расширение торговых площадей и увеличение качества обслуживания. На ребрендинг уйдет 1,3 млрд руб., на строительство 8 новых АЗК — 3,6 млрд руб.

• Сегодня 10 из 55 АЗК имеют станции зарядки электромобилей. Ожидается, что к 2026 г. сервис быстрой зарядки появится на всех 63 АЗК и обеспечит около 2% выручки и 4% валовой маржи.

• Зарядка электричеством — фактор поддержки для выручки от СКР. Влияние этого фактора может быть существенным, поскольку первые данные показывают, что длительное время зарядки (15–25 минут) обеспечивает гораздо более высокий средний чек в СКР. К 2026 г., по нашим оценкам, эти дополнительные продажи составят 7% от валовой выручки и 16% от валовой маржи. Если добавить к этому продажи электроэнергии в пункте зарядки, то к 2026 г. электрический бизнес может генерировать в общей сложности около 9% валовой выручки и 20% валовой маржи.

Вложения в этот сегмент составят 8,4 млрд руб.

• Создание инфраструктуры заправки газом, в том числе СУГ, СПГ и сжатым, примерно на половине всех станций к 2026 г. Однако, учитывая низкую базу и относительно скромные планы роста, мы не ожидаем значительного вклада этого направления до 2030-х гг., когда он может составить до 5% от совокупной выручки. Последнее находится за пределами нашего горизонта прогнозирования.

Финансы

Аналитики БКС прогнозируют, что в 2023 г. выручка составит 73,8 млрд руб. (+19% г/г), EBITDA — 8,2 млрд руб. (+27% г/г), а чистая прибыль — 2 млрд руб. (+17% г/г). Рост первых двух показателей, на наш взгляд, обусловлен сильным началом 2023 г. по сравнению с предыдущим, однако более высокая стоимость обслуживания долга сглаживает это влияние на чистую прибыль.

По оценкам компании, в 2022 г. чистый долг составил 29 млрд руб., а EBITDA — 6,5 млрд руб. Соотношение Чистый долг/EBITDA равно 4,5x — достаточно высоко. Большая часть долга находится в форме 10-летней аренды основных активов ЕвроТранса (большинство АЗК, нефтебаза, земля и т. д.) у Газпромбанка на сумму 21,7 млрд руб. при базовой ставке ЦБ + 3%. В целом, по нашим оценкам, ЕвроТранс в 2023 г. выплатит в виде процентов около 3,8 млрд руб.

Между тем в приоритете планы роста капвложений: 4,3 млрд руб. (31% от общего объема) запланированы на 2023 г. и еще 8,7 млрд руб. (62%) — на 2024 г. У компании есть утвержденный объем выпуска облигаций на 15 млрд руб., из которых 6 млрд руб. уже размещено, однако, на наш взгляд, балансу сети требуется больше собственного капитала для комфортного финансирования многообещающих планов капитальных вложений.

На наш взгляд, уровень долговой нагрузки ЕвроТранса выглядит высоким, но посильным, если не будет сильного повышения планов капрасходов. Вместе с тем эти цели объясняют привлекательность идеи IPO как для реструктуризации и делевериджа баланса, так и для финансирования планов капрасходов.

Риски

Более быстрое / медленное, чем ожидается, развитие сегмента электромобилей (2–5 лет): вероятность — средняя, влияние — высокое.

Около 60% трехлетнего бюджета капитальных направлено на строительство зарядных станций для электромобилей на всех традиционных АЗК. Если парк электромобилей будет расти медленнее или быстрее, чем ожидалось, более низкие или высокие коэффициенты загрузки станций могут сильно повлиять на нашу оценку по модели DDM.

Продолжение ралли оптовых цен на топливо (II полугодие 2023 г.): вероятность — средняя, влияние — среднее

Если оптовые цены на бензин и дизельное топливо продолжат расти, как это было в последние недели, то и розничная, и оптовая маржа могут снизиться с недавно достигнутых высоких уровней.

Также опасность состоит в том, что оптовые цены могут существенно варьироваться относительно розничных цен, которые фактически регулируются российским правительством и не должны расти быстрее показателя инфляции.

Оценка по DDM

Для оценки стоимости акционерного капитала ЕвроТранса мы берем исключительно подробную модель дисконтирования дивидендов (DDM). Мы оцениваем стоимость собственного капитала сети в размере 30 млрд руб. в нашем базовом сценарии, а диапазон между относительно пессимистичным и оптимистичным сценариями составляет 18–39 млрд руб. Мы оцениваем акционерный капитал перед потенциальным IPO, поэтому наша оценка по DDM определяется как стоимость на сегодняшний день, а не целевая цена на 12 месяцев, как мы обычно поступаем в оценке компаний.

Ожидаем относительно скромных дивидендов до 2026 г., так как компания будет направлять денежные потоки на капзатраты и обслуживание долга.

С 2028 г. операционный денежный поток начинает существенно превышать капвложения и другие потребности компании по мере развития сегмента зарядки электромобилей, и мы увеличиваем наши оценки выплаты дивидендов до 75%, чтобы не допустить накопления избыточных денежных средств на балансе компании.

Вместо выплаты более высоких дивидендов менеджмент может предпочесть реинвестировать нераспределенную прибыль для дальнейшего расширения сети АЗК. По нашим оценкам, предельная доходность новых АЗК примерно на 30% выше, чем наша оценка стоимости капитала (19%).

Исходя из анализа чувствительности по DDM, стоимость одной акции в разных сценариях может варьировать в диапазоне 270–305 руб.

О компании

ЕвроТранс — один из крупнейших независимых топливных операторов России, работающий под брендом ТРАССА. В основном бизнес сосредоточен на розничной продаже топлива в Московской области.

Ключевой актив — 55 автомобильных заправочных комплексов (АЗК). У компании есть собственная нефтебаза и парк автоцистерн.

По данным за 2022 г. доходы распределены следующим образом:

• Продажа бензина и дизеля — 40% от всей выручки, что составляет 66% общей валовой прибыли.

• Оптовые продажи топлива сторонним сетям — 35% выручки и 9% валовой прибыли.

• Продажи в супермаркетах, кафе и ресторанах (СКР) при заправках — 9% выручки и 25% валовой прибыли.

Проект роста

ЕвроТранс планирует расширить основные сегменты в течение 2023–2026 гг., что станет основными точками роста бизнеса:

• Ожидается увеличение АЗК с 55 до 63 к 2026 г., а также ребрендинг текущих: расширение торговых площадей и увеличение качества обслуживания. На ребрендинг уйдет 1,3 млрд руб., на строительство 8 новых АЗК — 3,6 млрд руб.

• Сегодня 10 из 55 АЗК имеют станции зарядки электромобилей. Ожидается, что к 2026 г. сервис быстрой зарядки появится на всех 63 АЗК и обеспечит около 2% выручки и 4% валовой маржи.

• Зарядка электричеством — фактор поддержки для выручки от СКР. Влияние этого фактора может быть существенным, поскольку первые данные показывают, что длительное время зарядки (15–25 минут) обеспечивает гораздо более высокий средний чек в СКР. К 2026 г., по нашим оценкам, эти дополнительные продажи составят 7% от валовой выручки и 16% от валовой маржи. Если добавить к этому продажи электроэнергии в пункте зарядки, то к 2026 г. электрический бизнес может генерировать в общей сложности около 9% валовой выручки и 20% валовой маржи.

Вложения в этот сегмент составят 8,4 млрд руб.

• Создание инфраструктуры заправки газом, в том числе СУГ, СПГ и сжатым, примерно на половине всех станций к 2026 г. Однако, учитывая низкую базу и относительно скромные планы роста, мы не ожидаем значительного вклада этого направления до 2030-х гг., когда он может составить до 5% от совокупной выручки. Последнее находится за пределами нашего горизонта прогнозирования.

Финансы

Аналитики БКС прогнозируют, что в 2023 г. выручка составит 73,8 млрд руб. (+19% г/г), EBITDA — 8,2 млрд руб. (+27% г/г), а чистая прибыль — 2 млрд руб. (+17% г/г). Рост первых двух показателей, на наш взгляд, обусловлен сильным началом 2023 г. по сравнению с предыдущим, однако более высокая стоимость обслуживания долга сглаживает это влияние на чистую прибыль.

По оценкам компании, в 2022 г. чистый долг составил 29 млрд руб., а EBITDA — 6,5 млрд руб. Соотношение Чистый долг/EBITDA равно 4,5x — достаточно высоко. Большая часть долга находится в форме 10-летней аренды основных активов ЕвроТранса (большинство АЗК, нефтебаза, земля и т. д.) у Газпромбанка на сумму 21,7 млрд руб. при базовой ставке ЦБ + 3%. В целом, по нашим оценкам, ЕвроТранс в 2023 г. выплатит в виде процентов около 3,8 млрд руб.

Между тем в приоритете планы роста капвложений: 4,3 млрд руб. (31% от общего объема) запланированы на 2023 г. и еще 8,7 млрд руб. (62%) — на 2024 г. У компании есть утвержденный объем выпуска облигаций на 15 млрд руб., из которых 6 млрд руб. уже размещено, однако, на наш взгляд, балансу сети требуется больше собственного капитала для комфортного финансирования многообещающих планов капитальных вложений.

На наш взгляд, уровень долговой нагрузки ЕвроТранса выглядит высоким, но посильным, если не будет сильного повышения планов капрасходов. Вместе с тем эти цели объясняют привлекательность идеи IPO как для реструктуризации и делевериджа баланса, так и для финансирования планов капрасходов.

Риски

Более быстрое / медленное, чем ожидается, развитие сегмента электромобилей (2–5 лет): вероятность — средняя, влияние — высокое.

Около 60% трехлетнего бюджета капитальных направлено на строительство зарядных станций для электромобилей на всех традиционных АЗК. Если парк электромобилей будет расти медленнее или быстрее, чем ожидалось, более низкие или высокие коэффициенты загрузки станций могут сильно повлиять на нашу оценку по модели DDM.

Продолжение ралли оптовых цен на топливо (II полугодие 2023 г.): вероятность — средняя, влияние — среднее

Если оптовые цены на бензин и дизельное топливо продолжат расти, как это было в последние недели, то и розничная, и оптовая маржа могут снизиться с недавно достигнутых высоких уровней.

Также опасность состоит в том, что оптовые цены могут существенно варьироваться относительно розничных цен, которые фактически регулируются российским правительством и не должны расти быстрее показателя инфляции.

Оценка по DDM

Для оценки стоимости акционерного капитала ЕвроТранса мы берем исключительно подробную модель дисконтирования дивидендов (DDM). Мы оцениваем стоимость собственного капитала сети в размере 30 млрд руб. в нашем базовом сценарии, а диапазон между относительно пессимистичным и оптимистичным сценариями составляет 18–39 млрд руб. Мы оцениваем акционерный капитал перед потенциальным IPO, поэтому наша оценка по DDM определяется как стоимость на сегодняшний день, а не целевая цена на 12 месяцев, как мы обычно поступаем в оценке компаний.

Ожидаем относительно скромных дивидендов до 2026 г., так как компания будет направлять денежные потоки на капзатраты и обслуживание долга.

С 2028 г. операционный денежный поток начинает существенно превышать капвложения и другие потребности компании по мере развития сегмента зарядки электромобилей, и мы увеличиваем наши оценки выплаты дивидендов до 75%, чтобы не допустить накопления избыточных денежных средств на балансе компании.

Вместо выплаты более высоких дивидендов менеджмент может предпочесть реинвестировать нераспределенную прибыль для дальнейшего расширения сети АЗК. По нашим оценкам, предельная доходность новых АЗК примерно на 30% выше, чем наша оценка стоимости капитала (19%).

Исходя из анализа чувствительности по DDM, стоимость одной акции в разных сценариях может варьировать в диапазоне 270–305 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба