Простые финансовые модели для прогнозирования цен акций.

Существует множество моделей, которыми пользуются финансовые аналитики для оценки компаний, в них вы должны: дисконтировать денежные потоки, искать бета коэффициенты, рассчитывать коэффициенты для различных рисков, в общем, заниматься больше «астральной» деятельностью, чем аналитической. Сам же я склоняюсь к тому, что чем проще финансовая модель, тем лучше она может быть понята и применена. Простые модели имеют меньше возможности для ошибок и позволяют быстро получить результаты. Они также более прозрачны и могут быть более легко объяснены заинтересованным сторонам, таким как инвесторы.

В данной статье я хочу продемонстрировать несколько простейших финансовых моделей, которыми я активно пользуюсь для определения справедливой цены бумаги, с которыми разберется даже первоклассник. После прочтения вы сможете сами прогнозировать справедливые цены бумаг и совершать прибыльные сделки.

Для начала мы научимся определять справедливую цену компании из добывающей отрасли(майнеры). Добывающие компании самые простые для анализа, по сути, они просто копают землю и продают полезные ископаемые, которые в ней залегают.

Начнем с угольной отрасли, в которой разберем такую компанию как Распадская.

Суть финансовой модели у майнеров, про которую я хочу вам рассказать, крайне проста. Нужно добычу(которая раскрывается в операционном отчете) умножить на цену добываемого ресурса.

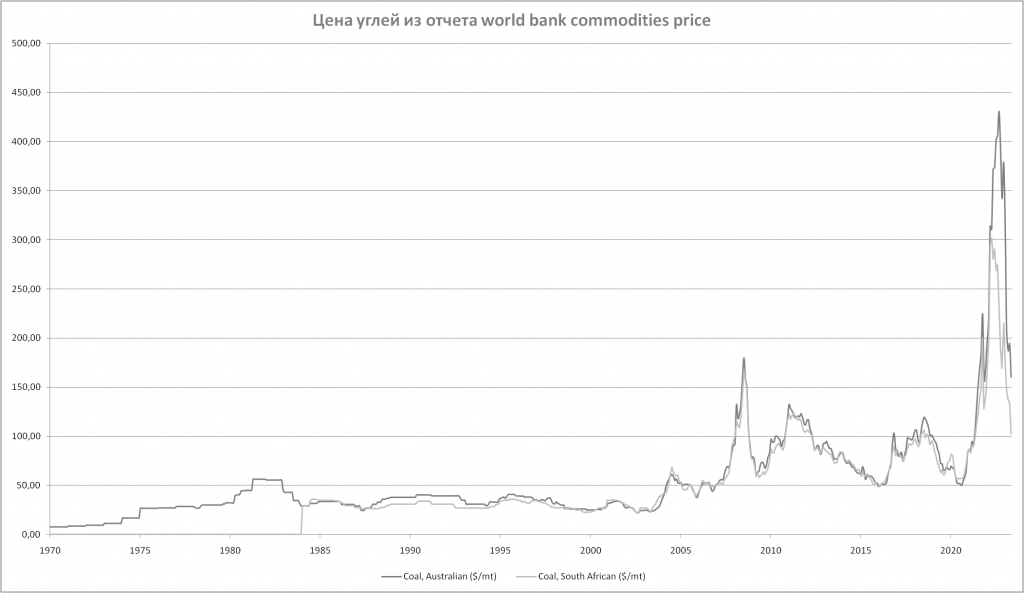

В случае Распадской это различные марки коксующегося угля. Цены на коксующийся уголь, как и цены на многое другое сырье ежемесячно раскрывает World bank. Если вы инвестируете в сырьевые компании обязательно просматривайте данный отчет

В данном отчете представлены только австралийские и Африканские марки углей, но на сайте СПБ бирже мы можем найти информацию о ценах на Российские угли. Это как рза та цена по которой торгует Распадская, цены публикуются на ежедневной основе.

Как видно цены немного различаются, но зависимость Российских цен от мировых хорошо прослеживается. Давайте сведем все цены в один график, и убедимся в этом.

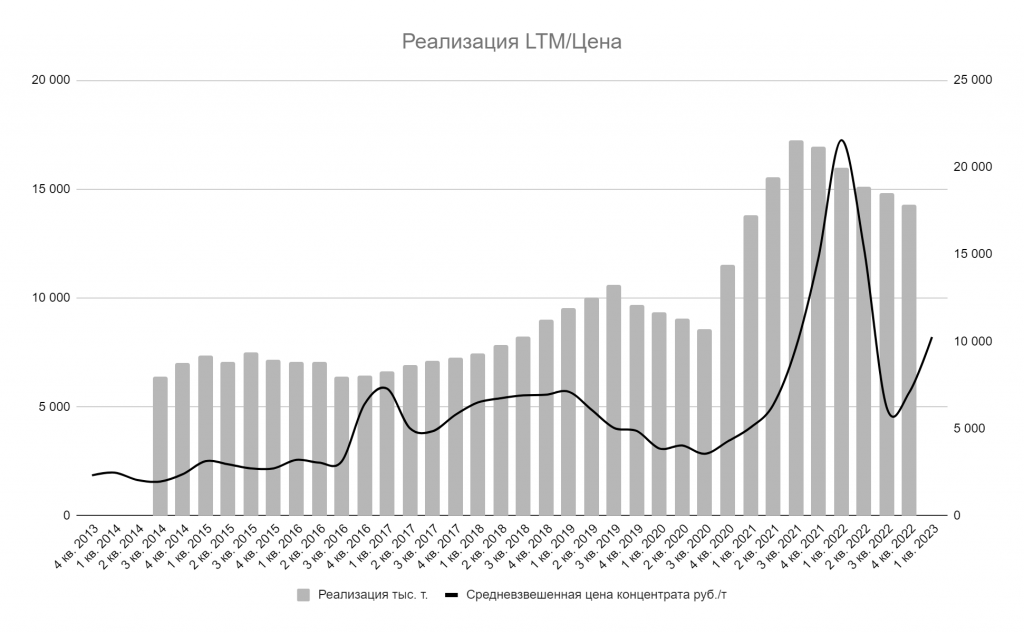

С ценами на угли и где ее взять мы определились, осталось прикинуть добычу Распадской.

В операционном плане майнинговые компании обычно ведут себя крайне стабильно вы редко увидите резкий рост или падение добычи, конечно если не случится какой-либо аварии или обвал рудников. Поэтому пока компания не опубликовала операционные данные можно взять значение за предыдущий квартал или попробовать экстраполировать тенденцию в добыче последних лет.

Резкий рост добычи у Распадской связан с приобретением Южкузбассугля, про который было заранее известно и можно было без особых проблем заложить новые добывающие мощности в нашу модель.

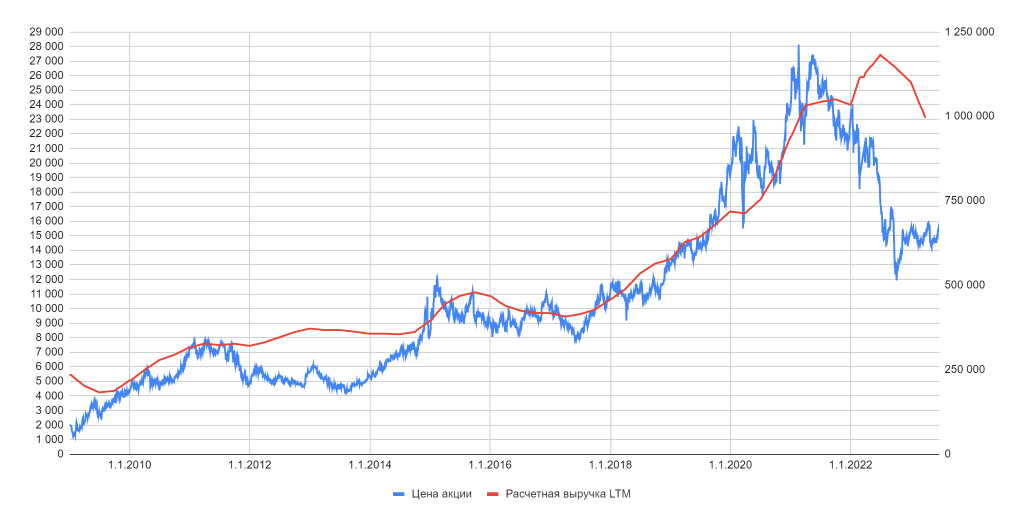

В принципе на этом все, мы знаем цену и примерные операционные показатели. Сведя это воедино, а именно умножив цену на добычу мы получаем показатель который я называю «прогнозная выручка» которая будет в 90% случаев коррелировать с выручкой компании, с показателем EBITDA, а также ч ценой акции.

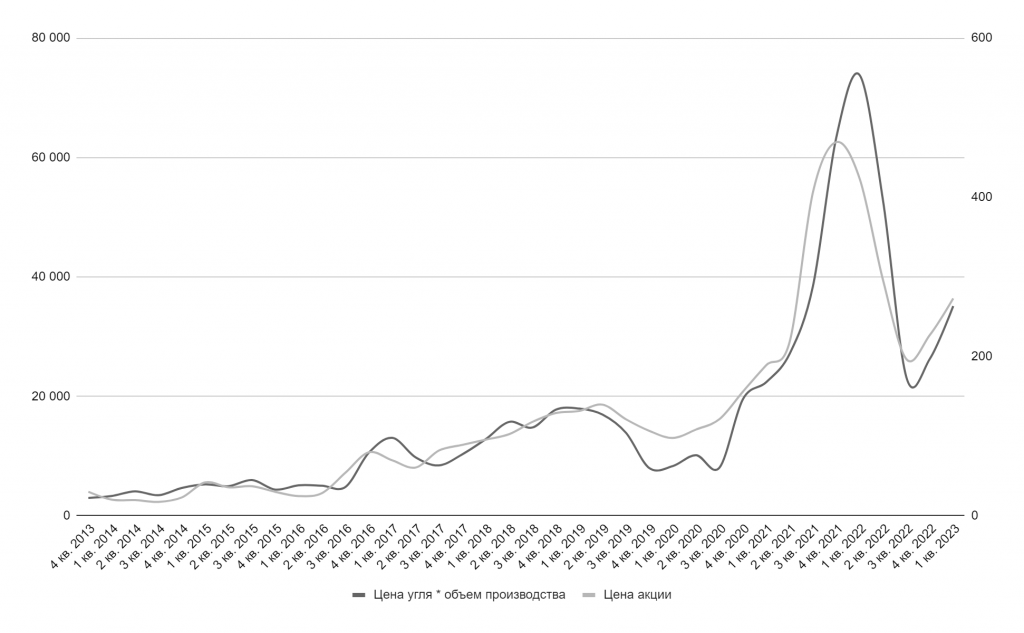

Например вот вам график сопоставления «прогнозной выручки» и ценой акций Распадской, комментарии думаю будут излишни.

Давайте рассмотрим эту простенькую модель (Цена добываемого ископаемого * на объем производства) на примере других компаний.

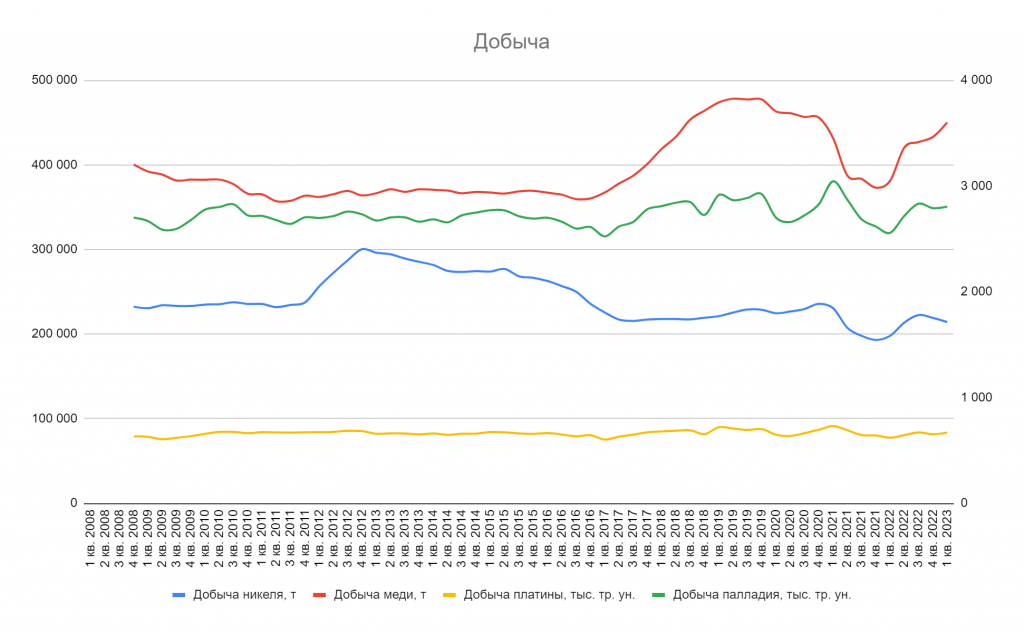

НОРНИКЕЛЬ

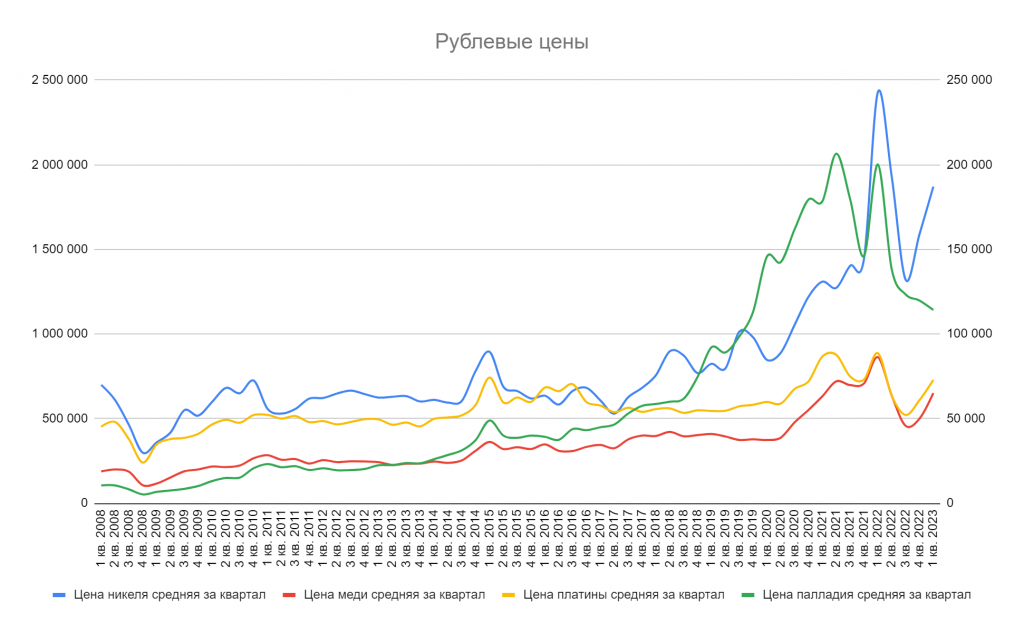

Берем цены на металлы которые добывает компания. В отличие от Распадской цены на продуктовую корзину Норникеля можно найти на любом финансовом ресурсе.

И умножаем на объем производства

Получаем

Как видно сейчас акция крайне недооценена, в отличие от Распадской. Это можно связать как с рисками санкций так и с ростом капекса.

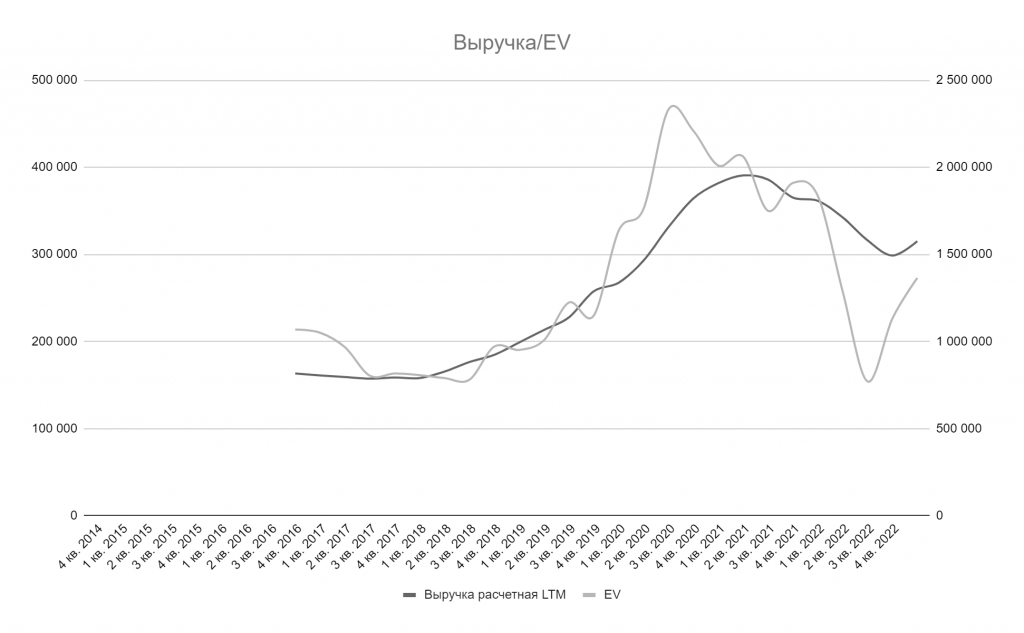

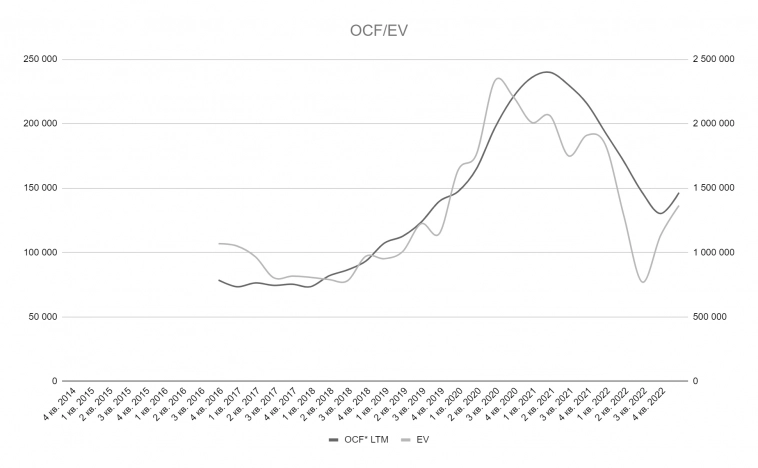

Помимо прогнозирования цены с помощью «расчетной выручке» можно спрогнозировать EBITDA и OCF которые в свою очередь могут еще лучше ответить на вопрос справедливо оценена компания или нет.

Рассмотрим это на примере «Полюса золото». Показатель EBITDA и OCF за 1 квартал 2023 г. я рассчитывал таким же методом как и в случае с прогнозированием добычи, а именно экстраполировал маржинальность этих показателей. Также за место цены я взял EV, что несколько правильнее ведь в цена акции не учитывает долг.

На графиках хорошо видно когда компания была недооценена и что ее цена вернулась к справедливому уровню.

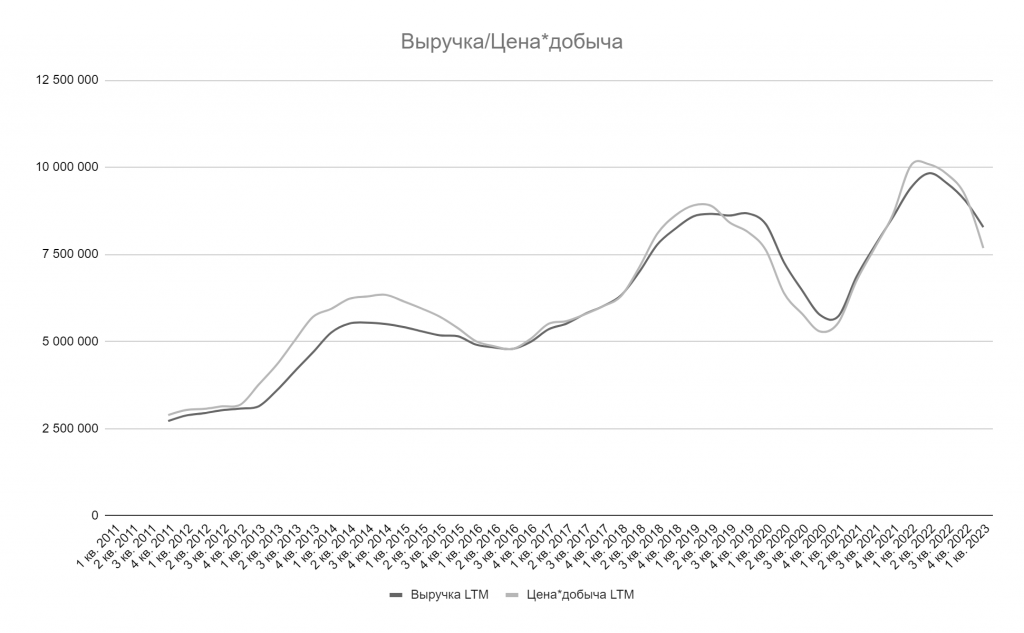

В нефтегазовой отрасли все тоже самое вот к примеру график выручки Роснефти и показателя «расчетная выручка»

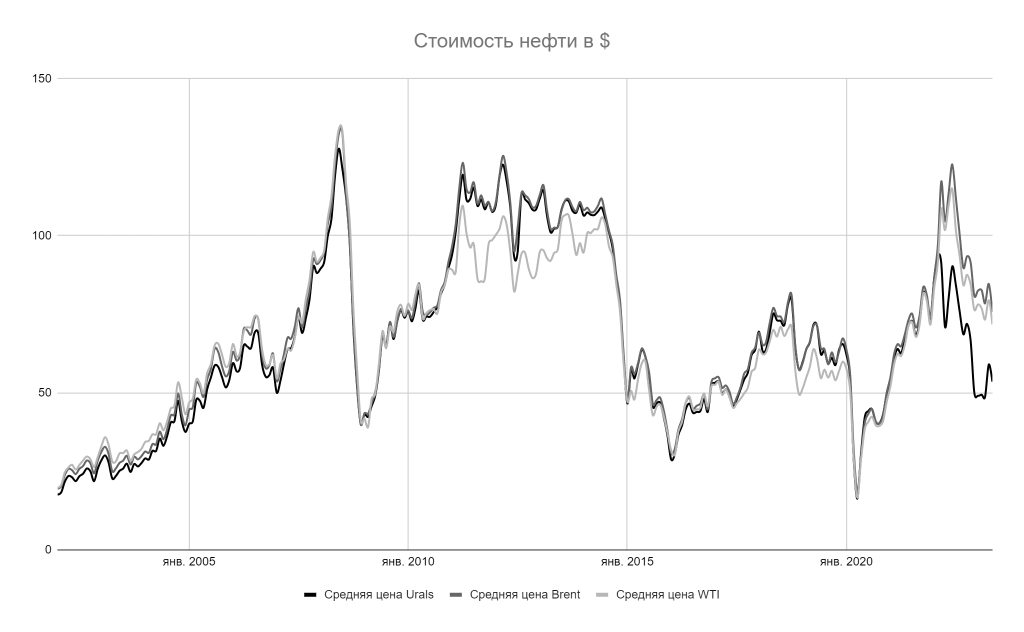

В случае Роснефти цену на нефть я брал из ежемесячных отчетов Минэка и судя по 100% корреляции между отчетной выручкой и «расчетной выручкой» дисконт на Urals действительно такой каким его публикует Минэк.

Ну и на последок расскажу как я очень просто спрогнозировал финансовые показатели Совкомфлота до того как он отчитался.

Первое это взял отчетности конкурентов которые исправно раскрывали свои результаты

Во вторых просто сложил показатель EBITDA конкурентов и получил «Консолидированную» EBITDA по отрасли. Все теперь вы можете прикинуть с 90% вероятностью EBITDA совкомфлота.

Как вы видите прогнозировать финансовые показатели компаний достаточно проста, не нужно ничего дисконтировать, искать бэты и высчитывать сложные коэффициенты. Вполне достаточно складывать и умножать.

Конечно это максимально упрощенные модели но их вполне достаточно для рядового инвестора который хочет поиграться в аналитика финансовых рынков.

Задачка для закрепления материала: как будут продолжаться дела у Сегежи с долгом в 140 млрд.р. и ебитдой в 10 млрд. при текущих ценах на сырье? Цен взяты от сюда.

Существует множество моделей, которыми пользуются финансовые аналитики для оценки компаний, в них вы должны: дисконтировать денежные потоки, искать бета коэффициенты, рассчитывать коэффициенты для различных рисков, в общем, заниматься больше «астральной» деятельностью, чем аналитической. Сам же я склоняюсь к тому, что чем проще финансовая модель, тем лучше она может быть понята и применена. Простые модели имеют меньше возможности для ошибок и позволяют быстро получить результаты. Они также более прозрачны и могут быть более легко объяснены заинтересованным сторонам, таким как инвесторы.

В данной статье я хочу продемонстрировать несколько простейших финансовых моделей, которыми я активно пользуюсь для определения справедливой цены бумаги, с которыми разберется даже первоклассник. После прочтения вы сможете сами прогнозировать справедливые цены бумаг и совершать прибыльные сделки.

Для начала мы научимся определять справедливую цену компании из добывающей отрасли(майнеры). Добывающие компании самые простые для анализа, по сути, они просто копают землю и продают полезные ископаемые, которые в ней залегают.

Начнем с угольной отрасли, в которой разберем такую компанию как Распадская.

Суть финансовой модели у майнеров, про которую я хочу вам рассказать, крайне проста. Нужно добычу(которая раскрывается в операционном отчете) умножить на цену добываемого ресурса.

В случае Распадской это различные марки коксующегося угля. Цены на коксующийся уголь, как и цены на многое другое сырье ежемесячно раскрывает World bank. Если вы инвестируете в сырьевые компании обязательно просматривайте данный отчет

В данном отчете представлены только австралийские и Африканские марки углей, но на сайте СПБ бирже мы можем найти информацию о ценах на Российские угли. Это как рза та цена по которой торгует Распадская, цены публикуются на ежедневной основе.

Как видно цены немного различаются, но зависимость Российских цен от мировых хорошо прослеживается. Давайте сведем все цены в один график, и убедимся в этом.

С ценами на угли и где ее взять мы определились, осталось прикинуть добычу Распадской.

В операционном плане майнинговые компании обычно ведут себя крайне стабильно вы редко увидите резкий рост или падение добычи, конечно если не случится какой-либо аварии или обвал рудников. Поэтому пока компания не опубликовала операционные данные можно взять значение за предыдущий квартал или попробовать экстраполировать тенденцию в добыче последних лет.

Резкий рост добычи у Распадской связан с приобретением Южкузбассугля, про который было заранее известно и можно было без особых проблем заложить новые добывающие мощности в нашу модель.

В принципе на этом все, мы знаем цену и примерные операционные показатели. Сведя это воедино, а именно умножив цену на добычу мы получаем показатель который я называю «прогнозная выручка» которая будет в 90% случаев коррелировать с выручкой компании, с показателем EBITDA, а также ч ценой акции.

Например вот вам график сопоставления «прогнозной выручки» и ценой акций Распадской, комментарии думаю будут излишни.

Давайте рассмотрим эту простенькую модель (Цена добываемого ископаемого * на объем производства) на примере других компаний.

НОРНИКЕЛЬ

Берем цены на металлы которые добывает компания. В отличие от Распадской цены на продуктовую корзину Норникеля можно найти на любом финансовом ресурсе.

И умножаем на объем производства

Получаем

Как видно сейчас акция крайне недооценена, в отличие от Распадской. Это можно связать как с рисками санкций так и с ростом капекса.

Помимо прогнозирования цены с помощью «расчетной выручке» можно спрогнозировать EBITDA и OCF которые в свою очередь могут еще лучше ответить на вопрос справедливо оценена компания или нет.

Рассмотрим это на примере «Полюса золото». Показатель EBITDA и OCF за 1 квартал 2023 г. я рассчитывал таким же методом как и в случае с прогнозированием добычи, а именно экстраполировал маржинальность этих показателей. Также за место цены я взял EV, что несколько правильнее ведь в цена акции не учитывает долг.

На графиках хорошо видно когда компания была недооценена и что ее цена вернулась к справедливому уровню.

В нефтегазовой отрасли все тоже самое вот к примеру график выручки Роснефти и показателя «расчетная выручка»

В случае Роснефти цену на нефть я брал из ежемесячных отчетов Минэка и судя по 100% корреляции между отчетной выручкой и «расчетной выручкой» дисконт на Urals действительно такой каким его публикует Минэк.

Ну и на последок расскажу как я очень просто спрогнозировал финансовые показатели Совкомфлота до того как он отчитался.

Первое это взял отчетности конкурентов которые исправно раскрывали свои результаты

Во вторых просто сложил показатель EBITDA конкурентов и получил «Консолидированную» EBITDA по отрасли. Все теперь вы можете прикинуть с 90% вероятностью EBITDA совкомфлота.

Как вы видите прогнозировать финансовые показатели компаний достаточно проста, не нужно ничего дисконтировать, искать бэты и высчитывать сложные коэффициенты. Вполне достаточно складывать и умножать.

Конечно это максимально упрощенные модели но их вполне достаточно для рядового инвестора который хочет поиграться в аналитика финансовых рынков.

Задачка для закрепления материала: как будут продолжаться дела у Сегежи с долгом в 140 млрд.р. и ебитдой в 10 млрд. при текущих ценах на сырье? Цен взяты от сюда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба