27 июня 2023 Финам

В последнее время отмечается значительный рост цен на корпоративные облигации низкорейтинговых эмитентов, что транслируется в снижение доходностей и уменьшение спредов к бумагам более высокого кредитного качества. На этом фоне мы считаем, что бумаги в рейтинговой группе от «A-» до «A+» смотрятся интересно и имеют хороший потенциал переоценки.

У инвесторов стало больше возможностей инвестирования в облигации на первичном рынке в момент размещения выпусков. Купить облигации на IBO через «Финам» прямо сейчас очень просто. Смотрите инструкцию ниже.

Один из таких эмитентов выйдет на рынок в ближайшее время: 27 июня группа «ВИС» будет собирать заявки на выпуск биржевых облигаций. По нашему мнению, выпуск является достаточно привлекательным, учитывая хорошую премию и ограниченные риски.

Параметры выпуска:

Группа «ВИС» — российский инвестиционный инфраструктурный холдинг, один из лидеров рынка государственно-частного партнерства и концессий, входит в перечень системообразующих предприятий России. У компании имеется рейтинги от АКРА и «Эксперт РА» на уровне «А» с «негативным» и «стабильным» прогнозами соответственно. Оба агентства отмечают сильный бизнес-профиль компании, хорошую рентабельность, позитивно оценивают позицию по ликвидности и уровень корпоративного управления. При этом обращается внимание на ухудшение показателя процентной нагрузки из-за роста процентных расходов на фоне увеличения объема привлеченного проектного финансирования.

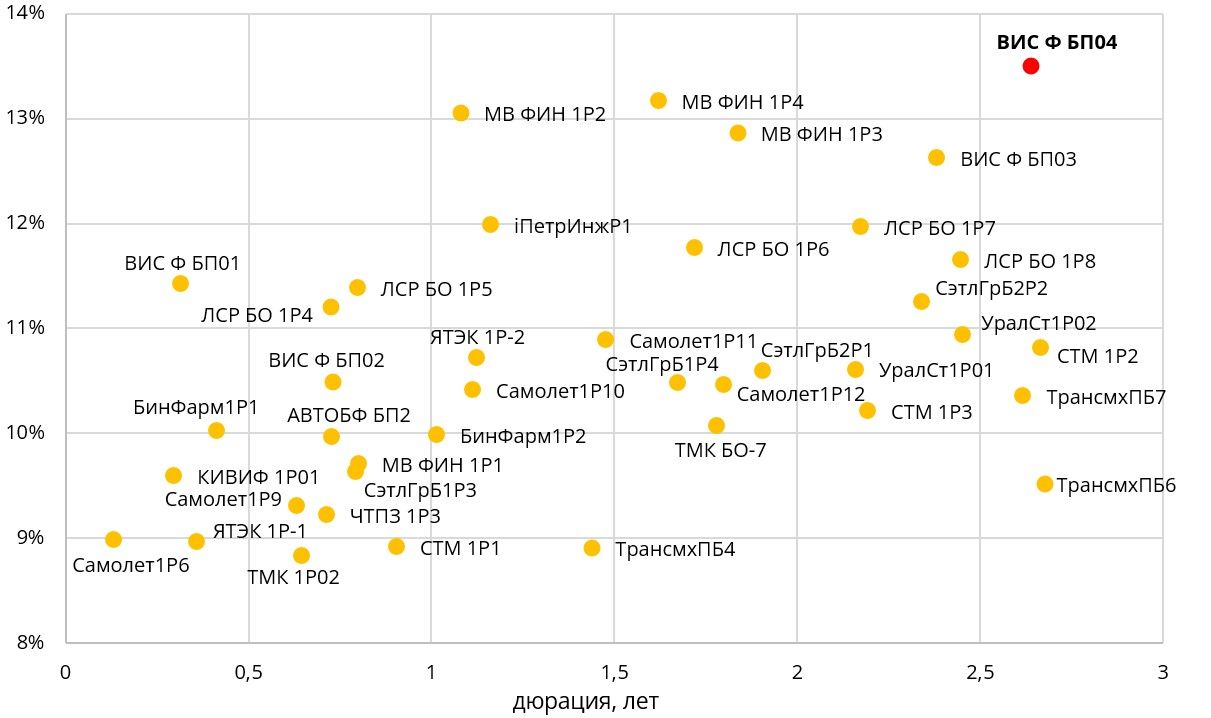

Наиболее ликвидные выпуски компаний с рейтингом на уровне «А» (без финансовых организаций)

В целом в сравнении с эмитентами со схожим уровнем рейтинга новый выпуск «ВИС ФИНАНС» выглядит очень привлекательно, поэтому, учитывая известность эмитента среди инвестиционного сообщества, мы ожидаем повышенный спрос на данный выпуск, что определенно выльется в снижение доходности на 25-50 б.п. Далее более подробно рассмотрим операционный и финансовый профили группы.

Операционный профиль

Группа «ВИС» специализируется на реализации инфраструктурных проектов в рамках государственно-частного партнерства (ГЧП) и концессионных соглашений (КС). Компания была основана в 2000 году и прошла путь от строительного подрядчика до крупного инвестиционного инфраструктурного холдинга, который за счет вертикальной интеграции управляет каждым этапом жизненного цикла реализуемых проектов: от оценки и проектирования до строительства и последующей эксплуатации. На сегодняшний день группа является одним из лидеров на рынках ГЧП и КС, занимая доли в 13% и 12% соответственно.

ГЧП и КС — это один из способов развития общественной инфраструктуры (дороги, объекты здравоохранения, образования и так далее), основанный на взаимодействии частной и публичной стороны (иначе говоря — бизнеса и государства). Публичная сторона выступает заказчиком, финансирует часть проекта и возмещает расходы. Частная сторона же структурирует проект, осуществляет организацию финансирования (в том числе собственные средства), строительство и эксплуатацию созданного объекта. Таким образом, финансирование проектов состоит из трех частей: бюджетные средства (около 50%), собственные средства частной стороны (от 10% до 20%) и банковское кредитование (на инвестиционной стадии расходы несет частная сторона, при этом уже на стадии эксплуатации публичная сторона компенсирует расходы, понесенные на инвестиционной стадии проекта). Сами инфраструктурные проекты имеют довольно длинный жизненный цикл, поэтому, чтобы минимизировать риски, группа «ВИС» работает с регионами, которые имеют высокий кредитный рейтинг.

Группа имеет большое количество дочерних организаций, которые в зависимости от специализации объединяются в дивизионы, при этом каждый дивизион возглавляется субхолдинговой компанией, которая является промежуточным звеном при перераспределении финансирования между группой и непосредственно проектными компаниями. Конечным бенефициаром является Игорь Снегуров.

Организационная структура

На сегодняшний день объем проектов компании составляет более 600 млрд руб., который позволяет генерировать устойчивый денежный поток до 2047 года и способствует загрузке основных производственных мощностей. Структура портфеля: 79% — транспортная инфраструктура, 18% — социальная инфраструктура, 3% — экология и ЖКХ. Сейчас реализуется 17 проектов, среди которых можно выделить такие крупные, как мост через реку Обь в Новосибирске, Мытищинская скоростная хорда, Государственная филармония и арктический центр в Якутске, сеть городских клиник в Новосибирске, мост через Калининградский залив. Отметим также, что за последние несколько лет в эксплуатацию был введен ряд крупных проектов: автомобильная дорога «Обход Хабаровска», сеть образовательных и досуговых учреждений в Якутии и Сургутский окружной центр охраны материнства и детства.

Финансовый профиль

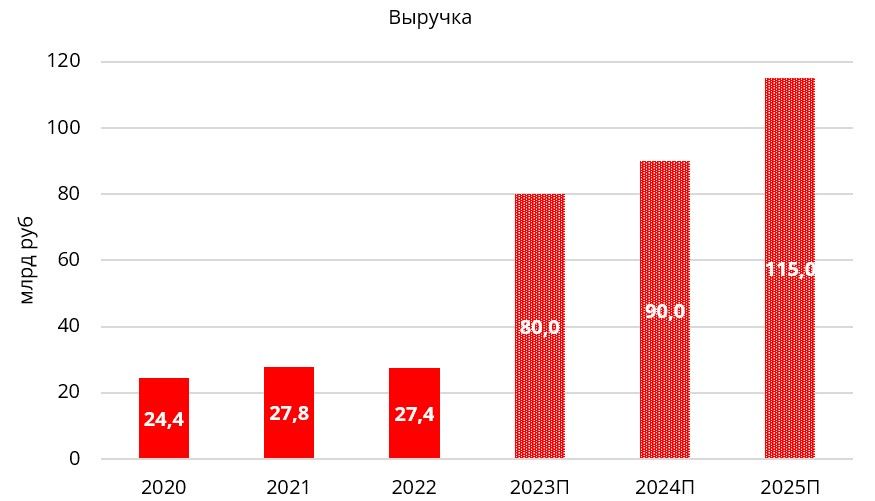

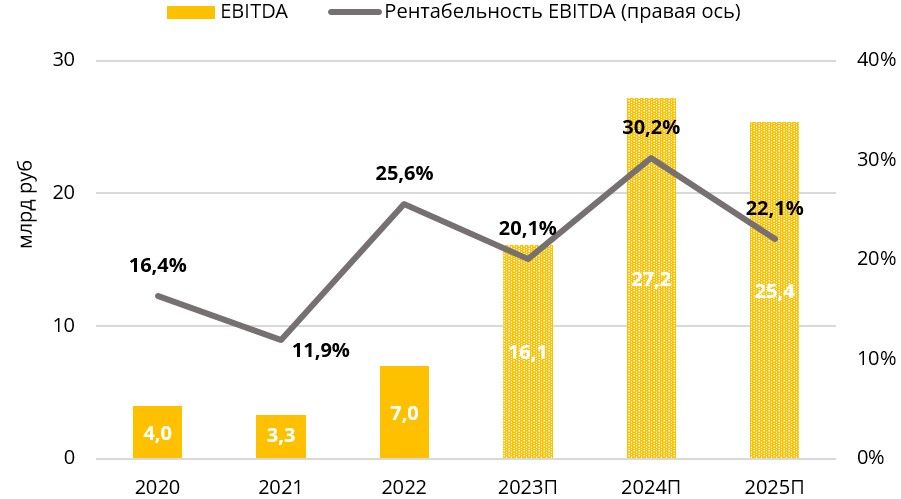

По итогам 2022 года выручка компании практически не изменилась, снизившись на 1,4% и составила 27,4 млрд руб., что связано с некоторым замедлением темпов реализации проектов на фоне рыночной турбулентности, а также выбытием дочернего предприятия, специализировавшегося на оказании услуг по обращению с твердыми коммунальными отходами. При этом EBITDA, по нашим оценкам, увеличилась более чем в 2 раза до 7 млрд руб. (рентабельность по EBITDA выросла до 26,6%). По прогнозу менеджмента, в ближайшие годы ожидается значительный рост выручки в связи с началом реализации ряда проектов, находящихся в портфеле компании (по сути бэклог проектов — это недополученные денежные средства от регионов, размер которых составляет более 500 млрд руб.). Также ожидается сохранение рентабельности по EBITDA выше 20%.

Динамика выручки, EBITDA и рентабельности по EBITDA

Что касается балансовых показателей, то здесь отметим рост капитала за счет нераспределенной прибыли, а также увеличение активов (преимущественно дебиторской задолженности), которое фондировалось ростом долговых обязательств. Общий долг вырос с 40,6 млрд руб. до 47,8 млрд руб., при этом бóльшую часть (36,6 млрд руб. (76,6%)) составляет проектное финансирование, по которому гарантировано возмещение средств от публичной стороны даже в случае досрочного расторжения соглашений ГЧП. Корпоративный долг (общий минус проектный), напротив, снизился с 11,6 млрд руб. до 11,2 млрд руб.

Таким образом, долговая нагрузка компании оценивается нами как низкая: отношение корпоративного долга к EBITDA по итогам 2022 года было на уровне 1,6х (в 2021 году — 3,5х), значение же чистого корпоративного долга и вовсе стало отрицательным. Процентную нагрузку также оцениваем позитивно, однако видим здесь риск ухудшения показателя из-за существенного роста проектного финансирования.

Отметим сильные показатели баланса по ликвидности (коэффициенты текущей и быстрой ликвидности выше 1,5 и демонстрируют позитивную динамику), в целом риски ликвидности оцениваем как минимальные, поскольку денежные средства и эквиваленты с запасом покрывают обязательства по краткосрочным кредитам и займам.

Основные риски

Рост себестоимости реализации проектов. При этом условия ГЧП могут пересматриваться в соответствии механизмом компенсации, определенным правительством — после подтверждения роста себестоимости госэкспертизой и согласования с публичной стороной есть возможность подписать дополнительное соглашение (по словам менеджмента компании, в 2022 году компания так и поступила).

Рост процентной нагрузки в связи с существенным ростом проектного финансирования.

Риск увеличения сроков строительства и, как следствие, изменение структуры денежных потоков.

У инвесторов стало больше возможностей инвестирования в облигации на первичном рынке в момент размещения выпусков. Купить облигации на IBO через «Финам» прямо сейчас очень просто. Смотрите инструкцию ниже.

Один из таких эмитентов выйдет на рынок в ближайшее время: 27 июня группа «ВИС» будет собирать заявки на выпуск биржевых облигаций. По нашему мнению, выпуск является достаточно привлекательным, учитывая хорошую премию и ограниченные риски.

Параметры выпуска:

Группа «ВИС» — российский инвестиционный инфраструктурный холдинг, один из лидеров рынка государственно-частного партнерства и концессий, входит в перечень системообразующих предприятий России. У компании имеется рейтинги от АКРА и «Эксперт РА» на уровне «А» с «негативным» и «стабильным» прогнозами соответственно. Оба агентства отмечают сильный бизнес-профиль компании, хорошую рентабельность, позитивно оценивают позицию по ликвидности и уровень корпоративного управления. При этом обращается внимание на ухудшение показателя процентной нагрузки из-за роста процентных расходов на фоне увеличения объема привлеченного проектного финансирования.

Наиболее ликвидные выпуски компаний с рейтингом на уровне «А» (без финансовых организаций)

В целом в сравнении с эмитентами со схожим уровнем рейтинга новый выпуск «ВИС ФИНАНС» выглядит очень привлекательно, поэтому, учитывая известность эмитента среди инвестиционного сообщества, мы ожидаем повышенный спрос на данный выпуск, что определенно выльется в снижение доходности на 25-50 б.п. Далее более подробно рассмотрим операционный и финансовый профили группы.

Операционный профиль

Группа «ВИС» специализируется на реализации инфраструктурных проектов в рамках государственно-частного партнерства (ГЧП) и концессионных соглашений (КС). Компания была основана в 2000 году и прошла путь от строительного подрядчика до крупного инвестиционного инфраструктурного холдинга, который за счет вертикальной интеграции управляет каждым этапом жизненного цикла реализуемых проектов: от оценки и проектирования до строительства и последующей эксплуатации. На сегодняшний день группа является одним из лидеров на рынках ГЧП и КС, занимая доли в 13% и 12% соответственно.

ГЧП и КС — это один из способов развития общественной инфраструктуры (дороги, объекты здравоохранения, образования и так далее), основанный на взаимодействии частной и публичной стороны (иначе говоря — бизнеса и государства). Публичная сторона выступает заказчиком, финансирует часть проекта и возмещает расходы. Частная сторона же структурирует проект, осуществляет организацию финансирования (в том числе собственные средства), строительство и эксплуатацию созданного объекта. Таким образом, финансирование проектов состоит из трех частей: бюджетные средства (около 50%), собственные средства частной стороны (от 10% до 20%) и банковское кредитование (на инвестиционной стадии расходы несет частная сторона, при этом уже на стадии эксплуатации публичная сторона компенсирует расходы, понесенные на инвестиционной стадии проекта). Сами инфраструктурные проекты имеют довольно длинный жизненный цикл, поэтому, чтобы минимизировать риски, группа «ВИС» работает с регионами, которые имеют высокий кредитный рейтинг.

Группа имеет большое количество дочерних организаций, которые в зависимости от специализации объединяются в дивизионы, при этом каждый дивизион возглавляется субхолдинговой компанией, которая является промежуточным звеном при перераспределении финансирования между группой и непосредственно проектными компаниями. Конечным бенефициаром является Игорь Снегуров.

Организационная структура

На сегодняшний день объем проектов компании составляет более 600 млрд руб., который позволяет генерировать устойчивый денежный поток до 2047 года и способствует загрузке основных производственных мощностей. Структура портфеля: 79% — транспортная инфраструктура, 18% — социальная инфраструктура, 3% — экология и ЖКХ. Сейчас реализуется 17 проектов, среди которых можно выделить такие крупные, как мост через реку Обь в Новосибирске, Мытищинская скоростная хорда, Государственная филармония и арктический центр в Якутске, сеть городских клиник в Новосибирске, мост через Калининградский залив. Отметим также, что за последние несколько лет в эксплуатацию был введен ряд крупных проектов: автомобильная дорога «Обход Хабаровска», сеть образовательных и досуговых учреждений в Якутии и Сургутский окружной центр охраны материнства и детства.

Финансовый профиль

По итогам 2022 года выручка компании практически не изменилась, снизившись на 1,4% и составила 27,4 млрд руб., что связано с некоторым замедлением темпов реализации проектов на фоне рыночной турбулентности, а также выбытием дочернего предприятия, специализировавшегося на оказании услуг по обращению с твердыми коммунальными отходами. При этом EBITDA, по нашим оценкам, увеличилась более чем в 2 раза до 7 млрд руб. (рентабельность по EBITDA выросла до 26,6%). По прогнозу менеджмента, в ближайшие годы ожидается значительный рост выручки в связи с началом реализации ряда проектов, находящихся в портфеле компании (по сути бэклог проектов — это недополученные денежные средства от регионов, размер которых составляет более 500 млрд руб.). Также ожидается сохранение рентабельности по EBITDA выше 20%.

Динамика выручки, EBITDA и рентабельности по EBITDA

Что касается балансовых показателей, то здесь отметим рост капитала за счет нераспределенной прибыли, а также увеличение активов (преимущественно дебиторской задолженности), которое фондировалось ростом долговых обязательств. Общий долг вырос с 40,6 млрд руб. до 47,8 млрд руб., при этом бóльшую часть (36,6 млрд руб. (76,6%)) составляет проектное финансирование, по которому гарантировано возмещение средств от публичной стороны даже в случае досрочного расторжения соглашений ГЧП. Корпоративный долг (общий минус проектный), напротив, снизился с 11,6 млрд руб. до 11,2 млрд руб.

Таким образом, долговая нагрузка компании оценивается нами как низкая: отношение корпоративного долга к EBITDA по итогам 2022 года было на уровне 1,6х (в 2021 году — 3,5х), значение же чистого корпоративного долга и вовсе стало отрицательным. Процентную нагрузку также оцениваем позитивно, однако видим здесь риск ухудшения показателя из-за существенного роста проектного финансирования.

Отметим сильные показатели баланса по ликвидности (коэффициенты текущей и быстрой ликвидности выше 1,5 и демонстрируют позитивную динамику), в целом риски ликвидности оцениваем как минимальные, поскольку денежные средства и эквиваленты с запасом покрывают обязательства по краткосрочным кредитам и займам.

Основные риски

Рост себестоимости реализации проектов. При этом условия ГЧП могут пересматриваться в соответствии механизмом компенсации, определенным правительством — после подтверждения роста себестоимости госэкспертизой и согласования с публичной стороной есть возможность подписать дополнительное соглашение (по словам менеджмента компании, в 2022 году компания так и поступила).

Рост процентной нагрузки в связи с существенным ростом проектного финансирования.

Риск увеличения сроков строительства и, как следствие, изменение структуры денежных потоков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба