28 июня 2023 ВТБ Моя Аналитика | Алроса

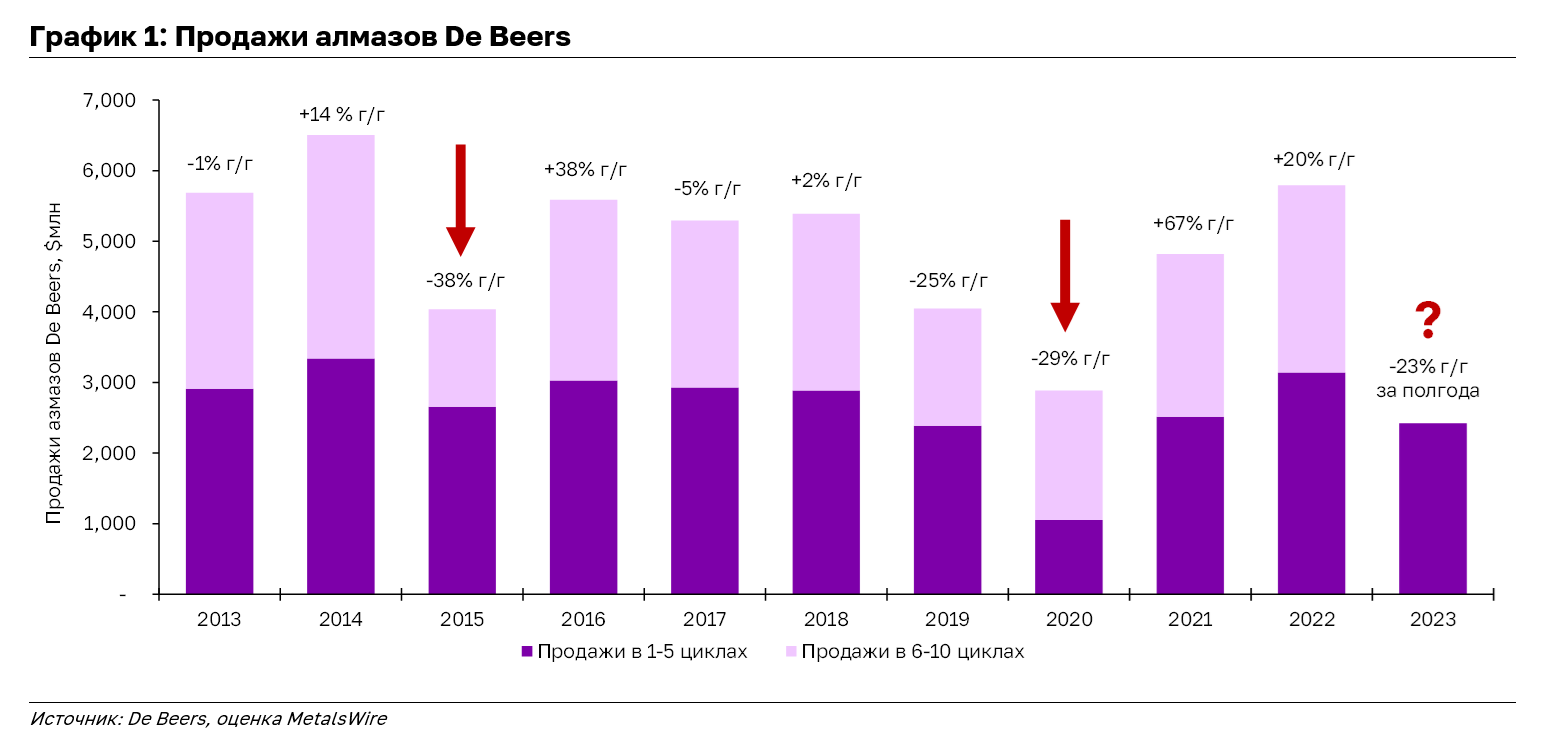

📉 На прошлой неделе продажи De Beers – ближайшего конкурента «Алросы» – снизились (https://t.me/omyinvestments/6143) на 32% г/г в ходе пятого цикла. Таким образом, продажи компании падают уже шесть месяцев подряд, сократившись на 23% г/г по итогам 1П2023 г.: негативный "кросс-рид" на акции российского алмазодобытчика.

🍂 «Алроса» также рискует столкнуться с дополнительными налогами уже осенью, несмотря на увеличение НДПИ для компании на 19 млрд руб. в феврале-марте 2023 г.

🗣 Глава Якутии Айсен Николаев сообщил, что «Алроса» может выплатить дивиденды за 1П2023 г., если рынок алмазов останется стабильным. По нашим расчетам, выплаты могут составить 4-6% див. доходности за 1П2023 (8-10% по итогам 2023 г.).

👀 Сохраняем осторожный взгляд на АЛРОСА, учитывая неопределённость по дополнительному налогообложению и спад на мировом рынке алмазов, а также довольно скромные дивидендные перспективы.

а прошлой неделе продажи De Beers - ближайшего конкурента "Алросы" - снизились на 32% г/г в ходе пятого цикла. Таким образом, продажи компании падают уже 6 месяцев подряд, сократившись на 23% г/г по итогам 1П2023 г. Напомним, что в этом году De Beers уже дважды снижала цены на алмазы из-за низкого спроса - в январе и июне. Кроме того, из-за низкой активности огранщиков компания перенесла свои аукционы (исторически ~10% всех её продаж) в 5-6 циклах. На наш взгляд, это негативный "кросс-рид" на акции российского алмазобытчика.

"Алроса" также рискует столкнуться с дополнительными налогами - Минфин допустил возможность рассмотрения новых поступлений от «Алросы» уже осенью, несмотря на увеличение НДПИ для компании на 19 млрд руб в феврале-марте 2023 г. Между тем, мы не ожидаем, что компания вернется к раскрытию отчётности до конца года - недостаток прозрачности, вероятно, продолжит оказывать влияние на настроения инвесторов.

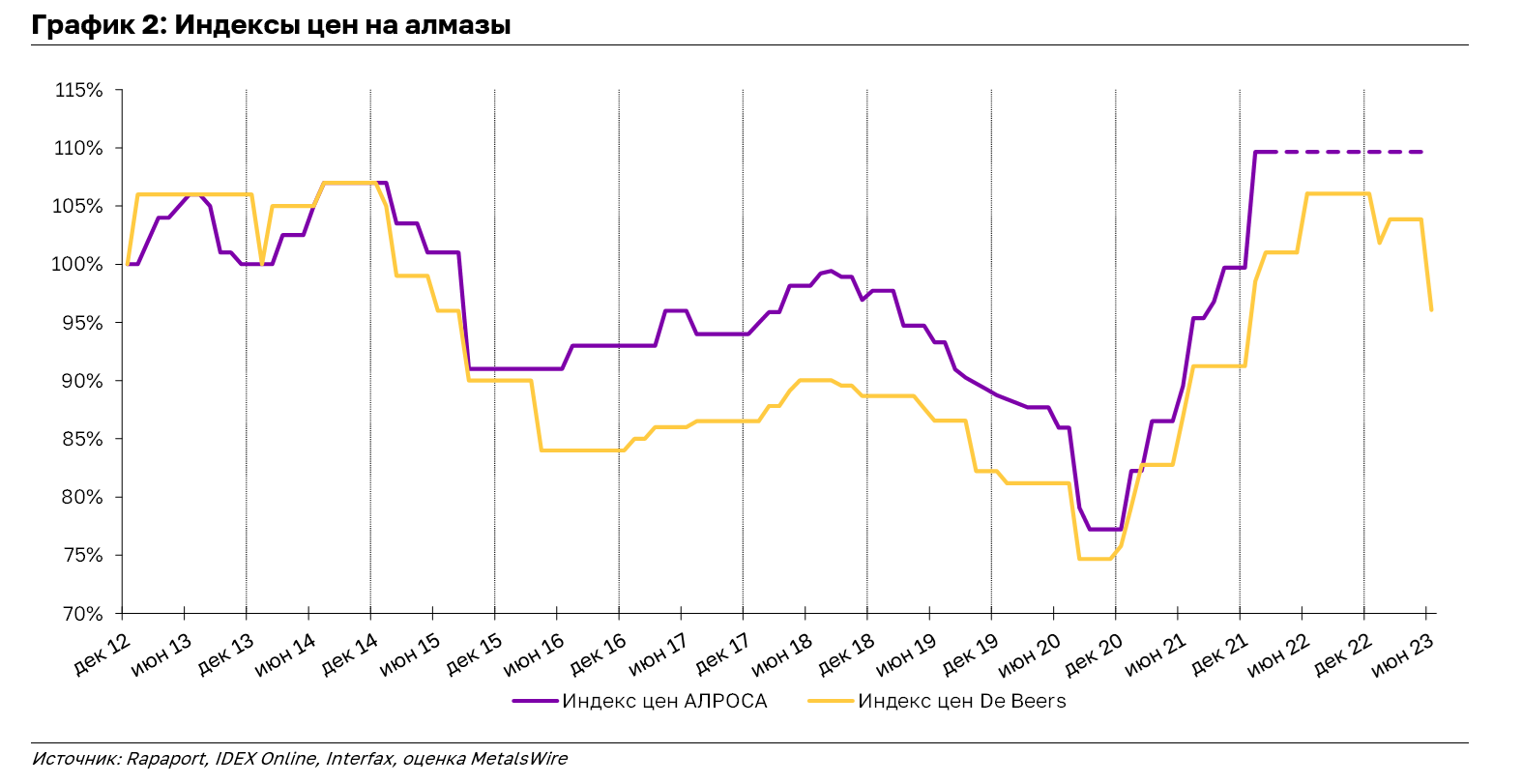

Что касается позитивных триггеров, глава Якутии Айсен Николаев сообщил, что "Алроса" может выплатить дивиденды за 1П2023 г., если рынок алмазов останется стабильным. По нашим расчетам, к концу 2022 г. накопленные денежные средства на балансе «Алросы» уже превысили уровень долга: с учетом нового НДПИ, она может заплатить 4-6% див. доходности уже за 1П2023 г. (8-10% по итогам 2023 г.). При этом итоговая доходность будет зависеть от дальнейших действий государства по дополнительному налогообложению и от ситуации на мировом рынке алмазов (который с начала 2023 г. остаётся под давлением).

Сохраняем наш осторожный взгляд на АЛРОСА, учитывая неопределённость по дополнительному налогообложению и спад на мировом рынке алмазов, а также довольно скромные дивидендные перспективы. Сейчас «Алроса» торгуется 2.5х по показателю 12 М EV/EBITDA, что на ~60% ниже среднего за последние 5 лет, с 16% доходностью свободного денежного потока при текущих ценах.

🍂 «Алроса» также рискует столкнуться с дополнительными налогами уже осенью, несмотря на увеличение НДПИ для компании на 19 млрд руб. в феврале-марте 2023 г.

🗣 Глава Якутии Айсен Николаев сообщил, что «Алроса» может выплатить дивиденды за 1П2023 г., если рынок алмазов останется стабильным. По нашим расчетам, выплаты могут составить 4-6% див. доходности за 1П2023 (8-10% по итогам 2023 г.).

👀 Сохраняем осторожный взгляд на АЛРОСА, учитывая неопределённость по дополнительному налогообложению и спад на мировом рынке алмазов, а также довольно скромные дивидендные перспективы.

а прошлой неделе продажи De Beers - ближайшего конкурента "Алросы" - снизились на 32% г/г в ходе пятого цикла. Таким образом, продажи компании падают уже 6 месяцев подряд, сократившись на 23% г/г по итогам 1П2023 г. Напомним, что в этом году De Beers уже дважды снижала цены на алмазы из-за низкого спроса - в январе и июне. Кроме того, из-за низкой активности огранщиков компания перенесла свои аукционы (исторически ~10% всех её продаж) в 5-6 циклах. На наш взгляд, это негативный "кросс-рид" на акции российского алмазобытчика.

"Алроса" также рискует столкнуться с дополнительными налогами - Минфин допустил возможность рассмотрения новых поступлений от «Алросы» уже осенью, несмотря на увеличение НДПИ для компании на 19 млрд руб в феврале-марте 2023 г. Между тем, мы не ожидаем, что компания вернется к раскрытию отчётности до конца года - недостаток прозрачности, вероятно, продолжит оказывать влияние на настроения инвесторов.

Что касается позитивных триггеров, глава Якутии Айсен Николаев сообщил, что "Алроса" может выплатить дивиденды за 1П2023 г., если рынок алмазов останется стабильным. По нашим расчетам, к концу 2022 г. накопленные денежные средства на балансе «Алросы» уже превысили уровень долга: с учетом нового НДПИ, она может заплатить 4-6% див. доходности уже за 1П2023 г. (8-10% по итогам 2023 г.). При этом итоговая доходность будет зависеть от дальнейших действий государства по дополнительному налогообложению и от ситуации на мировом рынке алмазов (который с начала 2023 г. остаётся под давлением).

Сохраняем наш осторожный взгляд на АЛРОСА, учитывая неопределённость по дополнительному налогообложению и спад на мировом рынке алмазов, а также довольно скромные дивидендные перспективы. Сейчас «Алроса» торгуется 2.5х по показателю 12 М EV/EBITDA, что на ~60% ниже среднего за последние 5 лет, с 16% доходностью свободного денежного потока при текущих ценах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба