29 июня 2023 Газпромбанк Либин Сергей

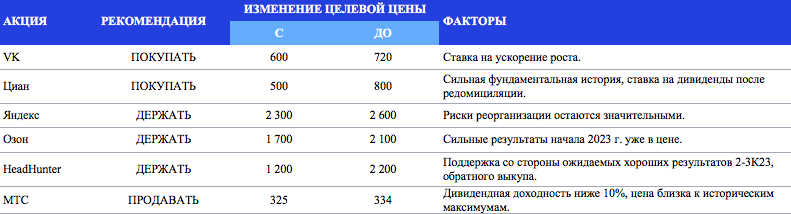

После весьма сильных отчетов за 1-й квартал мы обновили прогнозы и целевые цены для российских технологических компаний. На VK и Циан мы сохраняем позитивный взгляд и подтверждаем рекомендации «ПОКУПАТЬ». Цена акций МТС близка к историческим максимумам, и мы снижаем рекомендацию до уровня «ПРОДАВАТЬ». Рекомендация для HeadHunter повышена до «ДЕРЖАТЬ» после публикации сильных результатов, а также на фоне ожидания продолжения тренда ов 2-3 кварталах и одобрения обратного выкупа акций.

Мы обновили наши прогнозы и целевые цены акций технологического сектора с учетом результатов 1-го квартала. Изменение целевых цен связано в первую очередь с более высокими, чем ожидалось, темпами роста выручки, что заставило нас повысить долгосрочные прогнозы. Помимо фундаментальных факторов мы оценили влияние потенциальных краткосрочных драйверов. Результаты изменений представлены в таблице.

Изменение рекомендаций по акциям компаний сектора ТМТ

Отчетность 1-го квартала: позитивный сюрприз

Важным общим трендом отчетности российских технологических компаний за 1-й квартал стало ускорение роста выручки, что послужило позитивным сюрпризом для рынка. В среднем превышение консенсус-прогноза по выручке составило 4%.

Мы полагаем, что это связано с более устойчивым состоянием экономики, чем ожидалось в конце 2022 – начале 2023 г., в частности с более скромным снижением ВВП, замедлением инфляции, а также улучшением предпринимательской уверенности. Вероятно, эти факторы нашли отражение в более активных расходах как населения на потребление, так и бизнеса на рекламу и наем сотрудников. Все это привело к ускорению роста выручки компаний сектора высоких технологий.

По масштабам ускорения выделяются VK и HeadHunter, которые продемонстрировали рост выручки на 39% г/г и 25% г/г соответственно.

Большинство компаний технологического сектора также продемонстрировали улучшение рентабельности. На наш взгляд, особого внимания заслуживает достижение Озоном рекордного уровня (скорректированная EBITDA – 2,6% GMV), что снижает опасения относительно способности компании финансировать дальнейший рост.

Выделяется также устойчивая траектория роста рентабельности Циана (+11,4 п.п. г/г).

Отметим, что начиная с 1-го квартала 2023 г. VK перестала публиковать финансовые показатели (за исключением выручки), что мы интерпретируем как сигнал о снижении рентабельности в период активных инвестиций.

Результаты 1-го квартала 2023: выручка против консенсуса

Ожидаем разнонаправленных трендов во 2-м квартале

Напомним, что начиная со 2-го квартала в некоторых сегментах интернет-бизнеса начнет действовать эффект высокой базы прошлого года, когда наблюдался активный переход рекламодателей на российские площадки в связи с закрытием международных, а также увеличение доли крупных российских маркетплейсов. Мы считаем, что технологическим компаниям будет достаточно трудно удержать планку роста 1-го квартала и видим наиболее значительный риск замедления темпов роста выручки для Яндекса и Озона. Для HeadHunter можно ожидать ускорения роста выручки из-за эффекта низкой базы, поскольку 2-3 кварталы 2022 г. были достаточно слабыми из-за экономической неопределенности и снижения активности российского бизнеса, в том числе в найме персонала.

Второй фактор – корпоративные события

Помимо сильных финансовых результатов, позитивный фон вокруг технологических компаний поддерживался корпоративными событиями и заявлениями, самыми значительными из которых были:

· Новости о приближающейся реорганизации Яндекса, согласно которым российская часть бизнеса будет приобретена консорциумом российских бизнесменов, исходя из оценки в 7 млрд долл. с учетом 50%-го дисконта, а миноритарным акционерам будет предложен обмен ADS Yandex NV на акции новой структуры либо выкуп. Официальных заявлений со стороны компании не поступило, как не были представлены и возможные коэффициенты обмена. Объявления не выглядят окончательными, но рынок позитивно воспринял новостной поток, а стоимость ADS Yandex NV выросла на 30% с момента появления первых сообщений касательно реорганизации. Однако на ПМЭФ-2023 глава ВТБ А. Костин, одного из претендентов на приобретение Яндекса, сказал, что считает справедливым переход Яндекса под управление российских структур без смены состава акционеров, после чего стоимость ADS начала корректироваться.

· Акционеры HeadHunter одобрили программу обратного выкупа ADR. По нашим оценкам, максимальный объем выкупа, с учетом накопленных денежных средств и денежного потока 2023 г., может достичь порядка 20% капитала, или 30% акций в свободном обращении. Возможность проведения обратного выкупа окажет поддержку котировкам в краткосрочном периоде, хотя пока не ясны технические детали. В частности, с каких бирж будет производиться выкуп и как будет осуществляться перевод денег с операционных компаний на счета компании-эмитента.

· Совет директоров МТС рекомендовал выплату дивидендов в размере 34,29 руб. на акцию и назначил дату закрытия реестра на сегодня, 29 июня (со вчерашнего дня акция торгуется без дивиденда). Рекомендованный дивиденд на 1% превысил прошлогоднее значение и рыночные ожидания, которые находились в диапазоне 28–34 руб. на акцию.

· В рамках встречи с инвесторами CFO Озон И. Герасимов повысил прогноз по росту GMV в 2023 г. с 60% до 70%, а также заявил о целевом уровне рентабельности EBITDA в 4–6% GMV, что указывает на сохранение траектории выхода на устойчивый положительный уровень рентабельности в ближайшее время.

Сравнительная стоимость компаний технологического сектора

Мы обновили наши прогнозы и целевые цены акций технологического сектора с учетом результатов 1-го квартала. Изменение целевых цен связано в первую очередь с более высокими, чем ожидалось, темпами роста выручки, что заставило нас повысить долгосрочные прогнозы. Помимо фундаментальных факторов мы оценили влияние потенциальных краткосрочных драйверов. Результаты изменений представлены в таблице.

Изменение рекомендаций по акциям компаний сектора ТМТ

Отчетность 1-го квартала: позитивный сюрприз

Важным общим трендом отчетности российских технологических компаний за 1-й квартал стало ускорение роста выручки, что послужило позитивным сюрпризом для рынка. В среднем превышение консенсус-прогноза по выручке составило 4%.

Мы полагаем, что это связано с более устойчивым состоянием экономики, чем ожидалось в конце 2022 – начале 2023 г., в частности с более скромным снижением ВВП, замедлением инфляции, а также улучшением предпринимательской уверенности. Вероятно, эти факторы нашли отражение в более активных расходах как населения на потребление, так и бизнеса на рекламу и наем сотрудников. Все это привело к ускорению роста выручки компаний сектора высоких технологий.

По масштабам ускорения выделяются VK и HeadHunter, которые продемонстрировали рост выручки на 39% г/г и 25% г/г соответственно.

Большинство компаний технологического сектора также продемонстрировали улучшение рентабельности. На наш взгляд, особого внимания заслуживает достижение Озоном рекордного уровня (скорректированная EBITDA – 2,6% GMV), что снижает опасения относительно способности компании финансировать дальнейший рост.

Выделяется также устойчивая траектория роста рентабельности Циана (+11,4 п.п. г/г).

Отметим, что начиная с 1-го квартала 2023 г. VK перестала публиковать финансовые показатели (за исключением выручки), что мы интерпретируем как сигнал о снижении рентабельности в период активных инвестиций.

Результаты 1-го квартала 2023: выручка против консенсуса

Ожидаем разнонаправленных трендов во 2-м квартале

Напомним, что начиная со 2-го квартала в некоторых сегментах интернет-бизнеса начнет действовать эффект высокой базы прошлого года, когда наблюдался активный переход рекламодателей на российские площадки в связи с закрытием международных, а также увеличение доли крупных российских маркетплейсов. Мы считаем, что технологическим компаниям будет достаточно трудно удержать планку роста 1-го квартала и видим наиболее значительный риск замедления темпов роста выручки для Яндекса и Озона. Для HeadHunter можно ожидать ускорения роста выручки из-за эффекта низкой базы, поскольку 2-3 кварталы 2022 г. были достаточно слабыми из-за экономической неопределенности и снижения активности российского бизнеса, в том числе в найме персонала.

Второй фактор – корпоративные события

Помимо сильных финансовых результатов, позитивный фон вокруг технологических компаний поддерживался корпоративными событиями и заявлениями, самыми значительными из которых были:

· Новости о приближающейся реорганизации Яндекса, согласно которым российская часть бизнеса будет приобретена консорциумом российских бизнесменов, исходя из оценки в 7 млрд долл. с учетом 50%-го дисконта, а миноритарным акционерам будет предложен обмен ADS Yandex NV на акции новой структуры либо выкуп. Официальных заявлений со стороны компании не поступило, как не были представлены и возможные коэффициенты обмена. Объявления не выглядят окончательными, но рынок позитивно воспринял новостной поток, а стоимость ADS Yandex NV выросла на 30% с момента появления первых сообщений касательно реорганизации. Однако на ПМЭФ-2023 глава ВТБ А. Костин, одного из претендентов на приобретение Яндекса, сказал, что считает справедливым переход Яндекса под управление российских структур без смены состава акционеров, после чего стоимость ADS начала корректироваться.

· Акционеры HeadHunter одобрили программу обратного выкупа ADR. По нашим оценкам, максимальный объем выкупа, с учетом накопленных денежных средств и денежного потока 2023 г., может достичь порядка 20% капитала, или 30% акций в свободном обращении. Возможность проведения обратного выкупа окажет поддержку котировкам в краткосрочном периоде, хотя пока не ясны технические детали. В частности, с каких бирж будет производиться выкуп и как будет осуществляться перевод денег с операционных компаний на счета компании-эмитента.

· Совет директоров МТС рекомендовал выплату дивидендов в размере 34,29 руб. на акцию и назначил дату закрытия реестра на сегодня, 29 июня (со вчерашнего дня акция торгуется без дивиденда). Рекомендованный дивиденд на 1% превысил прошлогоднее значение и рыночные ожидания, которые находились в диапазоне 28–34 руб. на акцию.

· В рамках встречи с инвесторами CFO Озон И. Герасимов повысил прогноз по росту GMV в 2023 г. с 60% до 70%, а также заявил о целевом уровне рентабельности EBITDA в 4–6% GMV, что указывает на сохранение траектории выхода на устойчивый положительный уровень рентабельности в ближайшее время.

Сравнительная стоимость компаний технологического сектора

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба