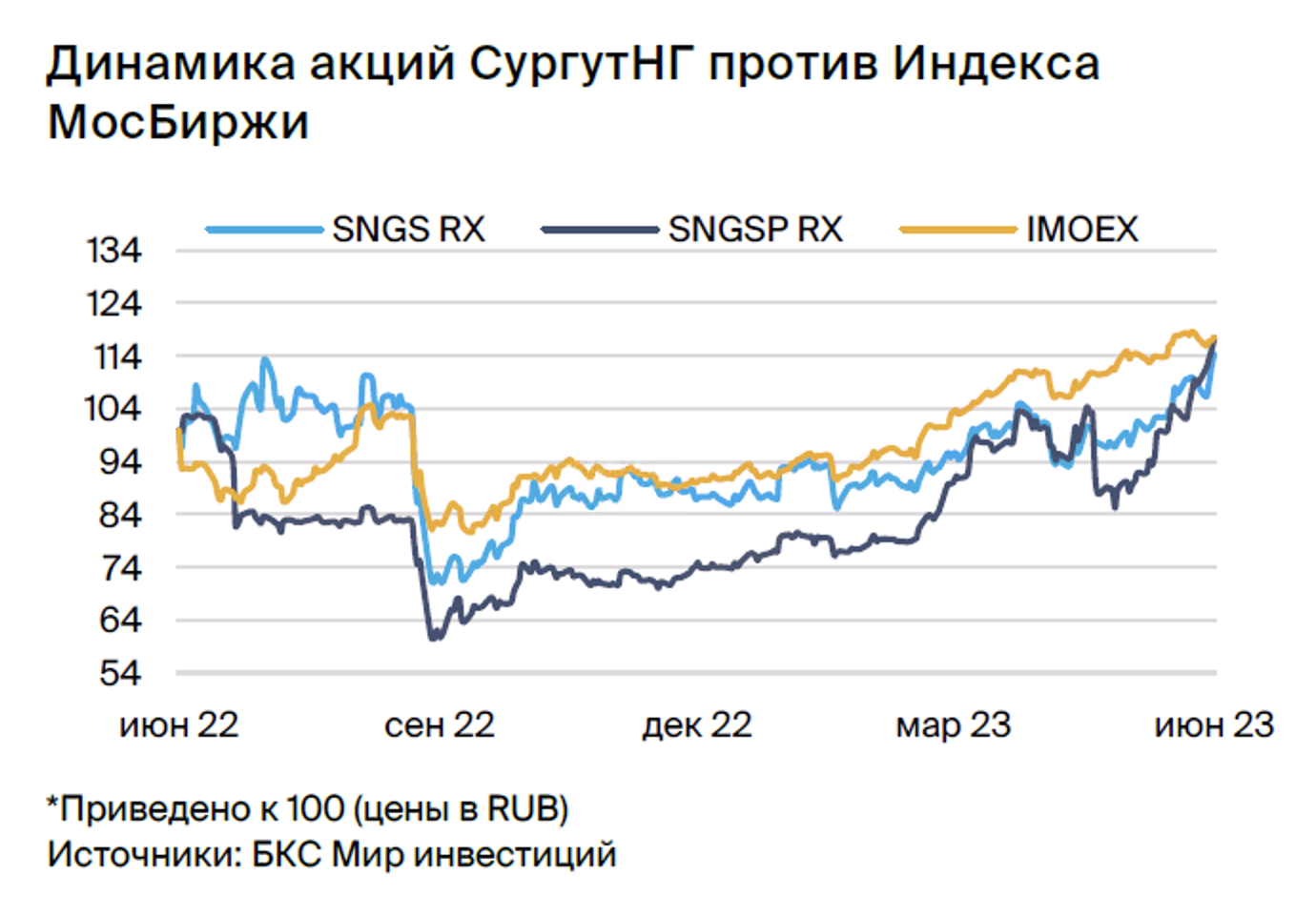

Дивиденды по Сургутнефтегаз-ап больше зависят от рубля, чем от цен на нефть. С недавним ослаблением курса до 87 руб. за доллар повышается вероятность того, что акционеры вновь получат супердивиденды за 2023 г.

Главное

• 2023 г. — цены на нефть не впечатляют, но рубль оказывает поддержку.

- Сургутнефтегаз-ап — дивидендные перспективы быстро улучшаются.

- При текущем курсе и ценах на нефть доходность может достичь 35%.

• Однако эти два фактора имеют разное влияние.

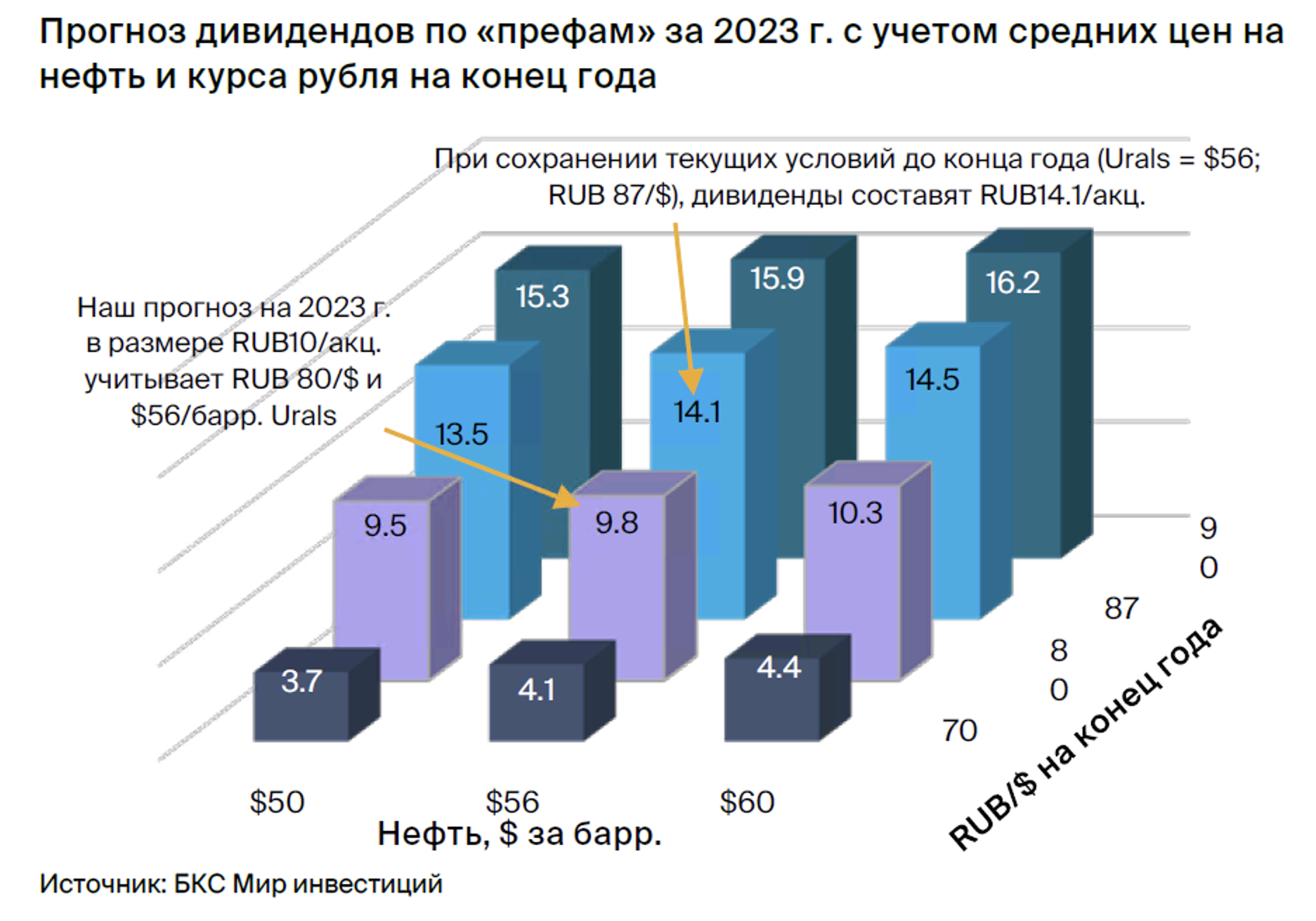

- Рост цен на Urals на $5 за барр. добавит 1,0% к доходности — 0,4 руб. на акцию.

- Ослабление рубля на 5/$ добавляет 7% к доходности — 3,0 руб. на акцию.

• Прогноз по обычке не меняется — 0,82 руб. на акцию с DY 3%, «Продавать».

• Шансы на высокую доходность по префам подскочили, «Покупать». Главный риск: снижение чувствительности к колебаниям курса рубля к доллару.

В деталях

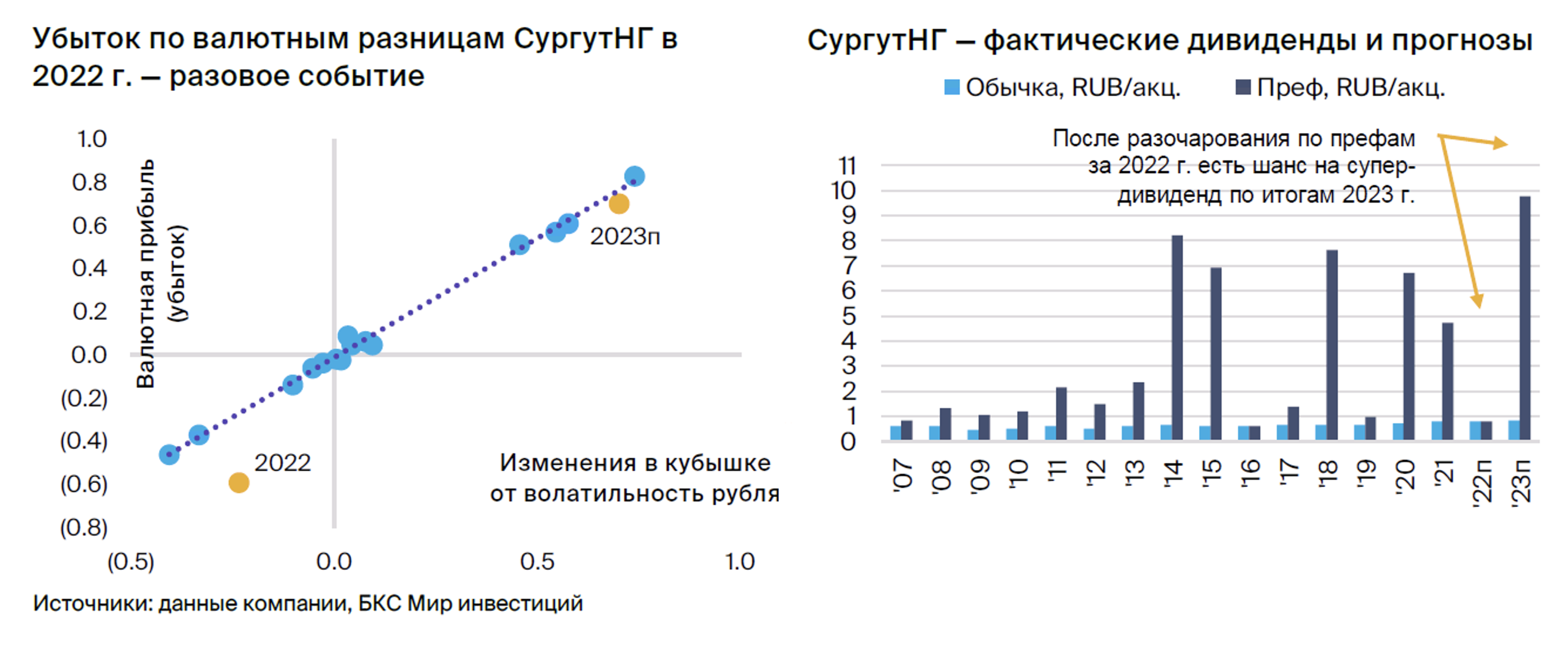

Падение рубля дает шанс на супердивиденды по префам. В соответствии с уставом Сургутнефтегаза дивиденды по префам составляют 40% от прибыли на акцию по РСБУ, что включает неденежные прибыли и убытки по валютным разницам по «кубышке» в размере $61 млрд — исторически в основном в долларах. В годы падения рубля это может привести к очень большой прибыли по валютным разницам и, соответственно, к очень большим дивидендам по префам, но не по обычке.

На чистую прибыль Сургутнефтегаза также влияют цены на нефть, но эффект слабее, чем от рубля. Как показано на графике, рост цен на нефть Urals на $5 за барр. может добавить 1% к дивдоходности (0,4 руб. на акцию), но ослабление рубля на 5/$ добавляет 7% (3,0 руб. на акцию).

На конец 2022 г. курс рубля составил 70 руб. за доллар, и если до конца текущего года он продержится на отметке 87/$, то может добавить около 10 руб. на акцию к базовому дивиденду по префам — итого 14,1 на акцию с доходностью 35%. Даже если к концу года рубль вернется к 80/$, мы ждем достойных дивидендов в размере 9,8 руб. на акцию с доходностью 24%.

Риски: ключевое значение — курс рубля на конец года и изменение чувствительности в 2022 г. В отношении супердивиденда по префам есть два момента. Во-первых, важен курс на конец декабря, а не на июнь или средний за год, поскольку именно курс на конец года используется для оценки балансовых показателей, таких как денежные средства в иностранной валюте.

Во-вторых, валютный результат за 2022 г. значительно отличался от исторической модели и демонстрирует даже большую чувствительность к изменениям курса рубля к доллару, чем мы думали.

Для наших целей мы предполагаем, что чувствительность в 2023 г. вернется к историческим уровням, но значительные изменения в структуре «кубышки» могут означать значительно большую или меньшую валютную прибыль в 2023 г., чем мы ожидали бы в данной ситуации с учетом курса рубля к доллару.

Главное

• 2023 г. — цены на нефть не впечатляют, но рубль оказывает поддержку.

- Сургутнефтегаз-ап — дивидендные перспективы быстро улучшаются.

- При текущем курсе и ценах на нефть доходность может достичь 35%.

• Однако эти два фактора имеют разное влияние.

- Рост цен на Urals на $5 за барр. добавит 1,0% к доходности — 0,4 руб. на акцию.

- Ослабление рубля на 5/$ добавляет 7% к доходности — 3,0 руб. на акцию.

• Прогноз по обычке не меняется — 0,82 руб. на акцию с DY 3%, «Продавать».

• Шансы на высокую доходность по префам подскочили, «Покупать». Главный риск: снижение чувствительности к колебаниям курса рубля к доллару.

В деталях

Падение рубля дает шанс на супердивиденды по префам. В соответствии с уставом Сургутнефтегаза дивиденды по префам составляют 40% от прибыли на акцию по РСБУ, что включает неденежные прибыли и убытки по валютным разницам по «кубышке» в размере $61 млрд — исторически в основном в долларах. В годы падения рубля это может привести к очень большой прибыли по валютным разницам и, соответственно, к очень большим дивидендам по префам, но не по обычке.

На чистую прибыль Сургутнефтегаза также влияют цены на нефть, но эффект слабее, чем от рубля. Как показано на графике, рост цен на нефть Urals на $5 за барр. может добавить 1% к дивдоходности (0,4 руб. на акцию), но ослабление рубля на 5/$ добавляет 7% (3,0 руб. на акцию).

На конец 2022 г. курс рубля составил 70 руб. за доллар, и если до конца текущего года он продержится на отметке 87/$, то может добавить около 10 руб. на акцию к базовому дивиденду по префам — итого 14,1 на акцию с доходностью 35%. Даже если к концу года рубль вернется к 80/$, мы ждем достойных дивидендов в размере 9,8 руб. на акцию с доходностью 24%.

Риски: ключевое значение — курс рубля на конец года и изменение чувствительности в 2022 г. В отношении супердивиденда по префам есть два момента. Во-первых, важен курс на конец декабря, а не на июнь или средний за год, поскольку именно курс на конец года используется для оценки балансовых показателей, таких как денежные средства в иностранной валюте.

Во-вторых, валютный результат за 2022 г. значительно отличался от исторической модели и демонстрирует даже большую чувствительность к изменениям курса рубля к доллару, чем мы думали.

Для наших целей мы предполагаем, что чувствительность в 2023 г. вернется к историческим уровням, но значительные изменения в структуре «кубышки» могут означать значительно большую или меньшую валютную прибыль в 2023 г., чем мы ожидали бы в данной ситуации с учетом курса рубля к доллару.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба