4 июля 2023 БКС Экспресс | HeadHunter

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По распискам HeadHunter, лидера онлайн-рекрутмента в России, мы понизили рейтинг до «Держать» и увеличили целевую цену до 2 700 руб.

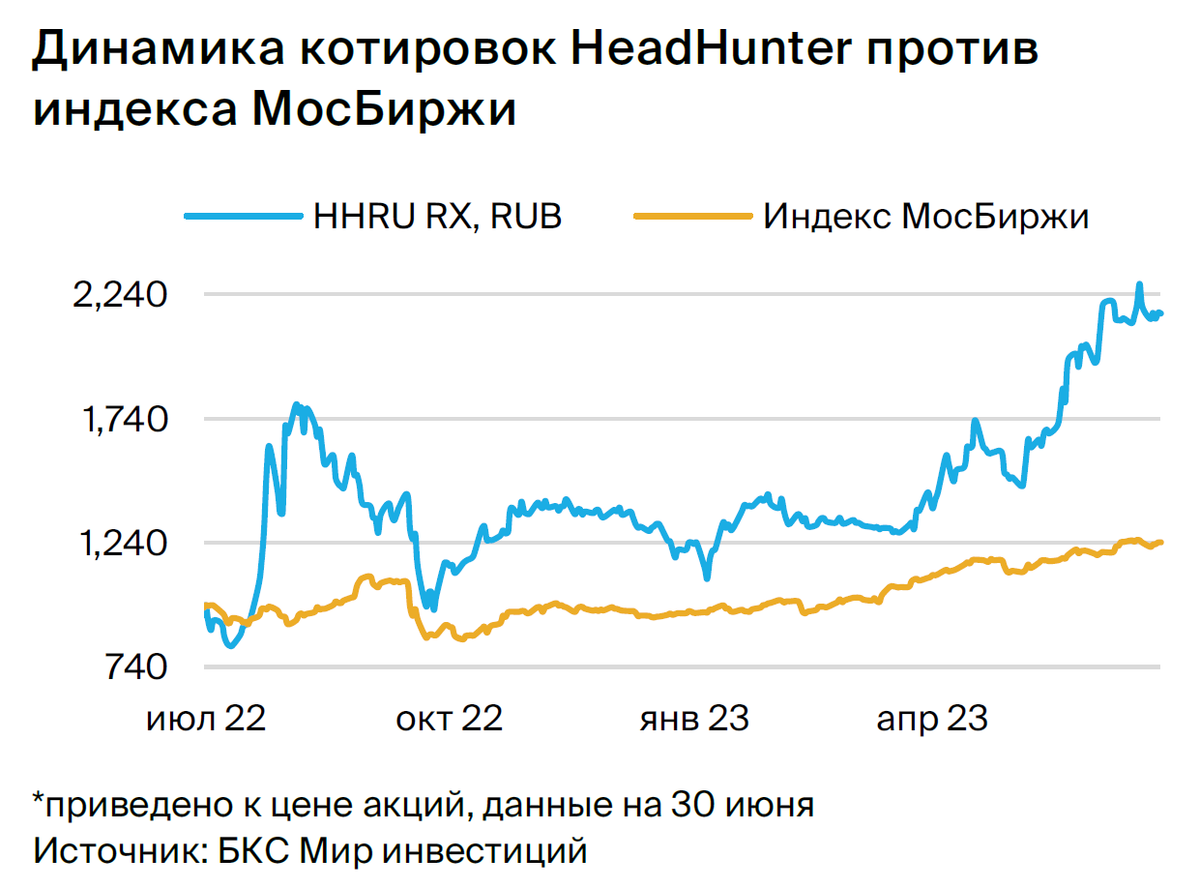

Бумаги взлетели на 22% за месяц с нашего недавнего повышения целевой цены. Хотя мы прогнозируем сильные результаты за II квартал 2023 г. по МСФО, мы видим ограниченный долгосрочный потенциал роста стоимости бумаг, учитывая, что сейчас компания торгуется по мультипликатору 12х P/E 2023 (рост с 10х в прошлом месяце).

Взгляд на компанию

Сильные ожидания на 2023 г. Возможна смена «прописки» в течение 12 месяцев. В I квартале 2023 г. у HeadHunter рост выручки ускорился, и это должно быть устойчивой тенденцией, если учесть тренды реального ВВП и рынка рекрутинга. Мы, таким образом, ожидаем сильных результатов HeadHunter в 2023 г.: прогнозируем рост выручки на 29%, скорректированной EBITDA на 36% и скорректированной чистой прибыли на 52%. Мы также полагаем, что вопрос зарубежной регистрации компании может быть решен в течение 12 месяцев, что снимет связанную с этим неопределенность.

Драйверы роста

• Тренд реального ВВП и конкуренция за рабочую силу на пользу HeadHunter. Выручка HeadHunter коррелирует с российским ВВП, и это должно оказать поддержку компании в 2023 г. Помимо этого, несколько источников, включая Центробанк, ФинЭкспертизу и HeadHunter, отмечали усиление конкуренции за рабочую силу в России во II полугодии 2022 г. – I квартале 2023 г., и HeadHunter выигрывает от этого тренда. Количество размещенных вакансий на HH.ru на середину мая продолжало расти — по нашей оценке, +56% г/г и +11% с начала квартала.

• Смена иностранной прописки, выкуп акций — возможные новости на горизонте 12 месяцев. HeadHunter зарегистрирована за рубежом (Кипр), что не позволяет выплачивать дивиденды и усиливает неопределенность в отношении инвестиционного кейса. Мы полагаем, что компания может рассмотреть возможность смены «прописки» на российскую на горизонте 12 месяцев, при условии появления необходимой регуляторной базы. Если это произойдет, это позволит снять неопределенность и преграды для выплат дивидендов. Акционеры HeadHunter недавно уполномочили совет директоров провести обратный выкуп акций. С учетом небольшой ликвидности в АДР на Мосбирже мы не исключаем, что обратный выкуп будет частью процесса редомициляции, но подробностей пока нет.

Ключевые риски

Макроэкономика, регулирование, конкуренция. Основные потенциальные риски представляют макро- и регуляторная конъюнктура, а также конкуренция.

Основные изменения

Небольшие изменения; выше консенсуса. Мы немного улучшили наш прогноз на 2025 г. на основе обновленных макроэкономических предположений. Наши ожидания выше консенсус-прогноза СПбМТСБ на 2023–24 гг.: на 13–16% по выручке и на 23–26% по EBITDA. Мы полагаем, что консенсус-прогнозы могут еще не учитывать сильное начало года.

Оценка и рекомендация: «Держать». Целевая цена на 12 месяцев — 2 700 руб.

Мы понизили наш рейтинг по распискам HeadHunter до «Держать» (избыточная доходность 4%) с «Покупать», несмотря на 8%-ное увеличение целевой цены, до 2 700 руб. Бумаги взлетели на 22% за месяц с нашего недавнего повышения целевой цены. Хотя мы прогнозируем сильные результаты за II квартал 2023 г. по МСФО, мы видим ограниченный долгосрочный потенциал роста стоимости бумаг, учитывая, что сейчас компания торгуется по мультипликатору 12х P/E 2023 (рост с 10х в прошлом месяце).

Бумаги взлетели на 22% за месяц с нашего недавнего повышения целевой цены. Хотя мы прогнозируем сильные результаты за II квартал 2023 г. по МСФО, мы видим ограниченный долгосрочный потенциал роста стоимости бумаг, учитывая, что сейчас компания торгуется по мультипликатору 12х P/E 2023 (рост с 10х в прошлом месяце).

Взгляд на компанию

Сильные ожидания на 2023 г. Возможна смена «прописки» в течение 12 месяцев. В I квартале 2023 г. у HeadHunter рост выручки ускорился, и это должно быть устойчивой тенденцией, если учесть тренды реального ВВП и рынка рекрутинга. Мы, таким образом, ожидаем сильных результатов HeadHunter в 2023 г.: прогнозируем рост выручки на 29%, скорректированной EBITDA на 36% и скорректированной чистой прибыли на 52%. Мы также полагаем, что вопрос зарубежной регистрации компании может быть решен в течение 12 месяцев, что снимет связанную с этим неопределенность.

Драйверы роста

• Тренд реального ВВП и конкуренция за рабочую силу на пользу HeadHunter. Выручка HeadHunter коррелирует с российским ВВП, и это должно оказать поддержку компании в 2023 г. Помимо этого, несколько источников, включая Центробанк, ФинЭкспертизу и HeadHunter, отмечали усиление конкуренции за рабочую силу в России во II полугодии 2022 г. – I квартале 2023 г., и HeadHunter выигрывает от этого тренда. Количество размещенных вакансий на HH.ru на середину мая продолжало расти — по нашей оценке, +56% г/г и +11% с начала квартала.

• Смена иностранной прописки, выкуп акций — возможные новости на горизонте 12 месяцев. HeadHunter зарегистрирована за рубежом (Кипр), что не позволяет выплачивать дивиденды и усиливает неопределенность в отношении инвестиционного кейса. Мы полагаем, что компания может рассмотреть возможность смены «прописки» на российскую на горизонте 12 месяцев, при условии появления необходимой регуляторной базы. Если это произойдет, это позволит снять неопределенность и преграды для выплат дивидендов. Акционеры HeadHunter недавно уполномочили совет директоров провести обратный выкуп акций. С учетом небольшой ликвидности в АДР на Мосбирже мы не исключаем, что обратный выкуп будет частью процесса редомициляции, но подробностей пока нет.

Ключевые риски

Макроэкономика, регулирование, конкуренция. Основные потенциальные риски представляют макро- и регуляторная конъюнктура, а также конкуренция.

Основные изменения

Небольшие изменения; выше консенсуса. Мы немного улучшили наш прогноз на 2025 г. на основе обновленных макроэкономических предположений. Наши ожидания выше консенсус-прогноза СПбМТСБ на 2023–24 гг.: на 13–16% по выручке и на 23–26% по EBITDA. Мы полагаем, что консенсус-прогнозы могут еще не учитывать сильное начало года.

Оценка и рекомендация: «Держать». Целевая цена на 12 месяцев — 2 700 руб.

Мы понизили наш рейтинг по распискам HeadHunter до «Держать» (избыточная доходность 4%) с «Покупать», несмотря на 8%-ное увеличение целевой цены, до 2 700 руб. Бумаги взлетели на 22% за месяц с нашего недавнего повышения целевой цены. Хотя мы прогнозируем сильные результаты за II квартал 2023 г. по МСФО, мы видим ограниченный долгосрочный потенциал роста стоимости бумаг, учитывая, что сейчас компания торгуется по мультипликатору 12х P/E 2023 (рост с 10х в прошлом месяце).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба