Позади половина 2023 года, и с учетом фундаментальных изменений, произошедших на газовом рынке Европы, самое время оценить перспективы газового экспорта России в текущем году. Итоги 2022 года не отражали полностью картину экспортной просадки на европейском направлении, поскольку, во-первых, отказ от российского трубопроводного газа начался лишь со второго квартала года, во-вторых, происходил он постепенно. Теплая зима оставила запасы газа в ПХГ Европы на рекордно высоком уровне, что позволяет сейчас минимизировать поставки из России. Статистика по экспорту в 2023 году будет той новой реальностью, на которую необходимо ориентироваться.

Как было раньше

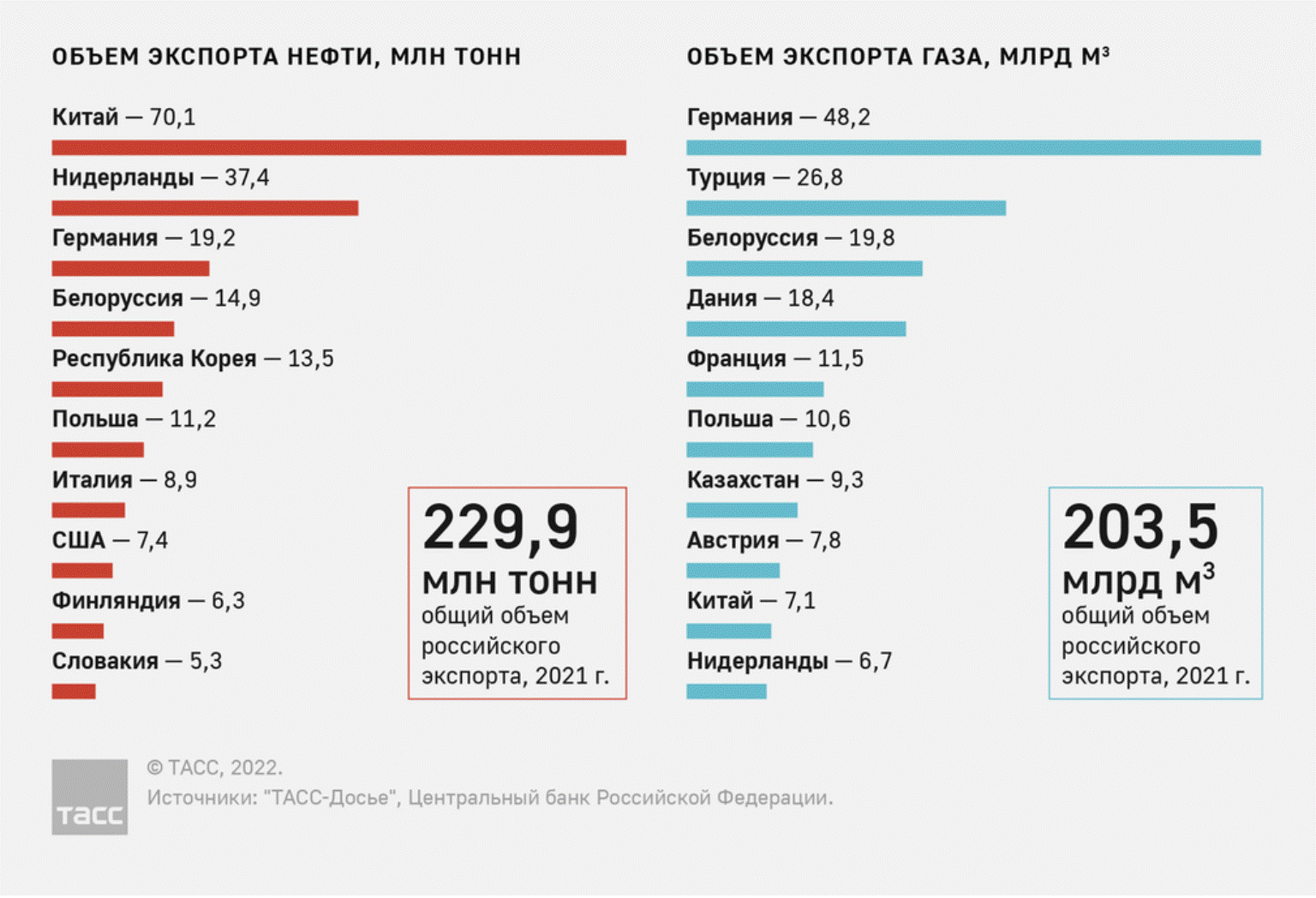

«Газпром» традиционно являлся основным поставщиком газа на европейский рынок, занимая в разные годы от 30 до 40% рынка. С учетом того, что собственная добыча в ЕС составляет около 35-40%, на поставки из России приходилось около половины импорта природного газа. В последнем до начала политики отказа от российского газа 2021 году суммарный экспорт трубопроводного газа Россией составил 203 млрд кубометров. Долю европейского рынка можно оценить на изображении ниже.

Более 80% экспортируемого газа приходилось на страны Европы.

В отличие от нефти, переориентировать поставки газа намного сложнее, так как требуется строительство дорогостоящей инфраструктуры.

По итогам 2022 года экспорт природного газа в дальнее зарубежье ожидаемо упал до рекордно низкого уровня в новейшей российской истории: было поставлено всего 100,9 млрд кубометров газа. При этом нужно учитывать, что в 2022 году чуть более серьезные объемы стали поставляться в Китай. Поднебесная импортировала 15,5 млрд кубометров. Выход на полную мощность газопровода «Сила Сибири-1» (38 млрд кубометров) планируется к 2027 году.

В Европу было экспортировано чуть более 85 млрд кубометров газа, что более чем на 50% ниже уровня 2021 года. Стоит также учитывать, что в европейские объемы включена Турция, поставки в которую не претерпели серьезных изменений. Таким образом, падение экспорта в страны ЕС еще более существенное.

Экспортная инфраструктура

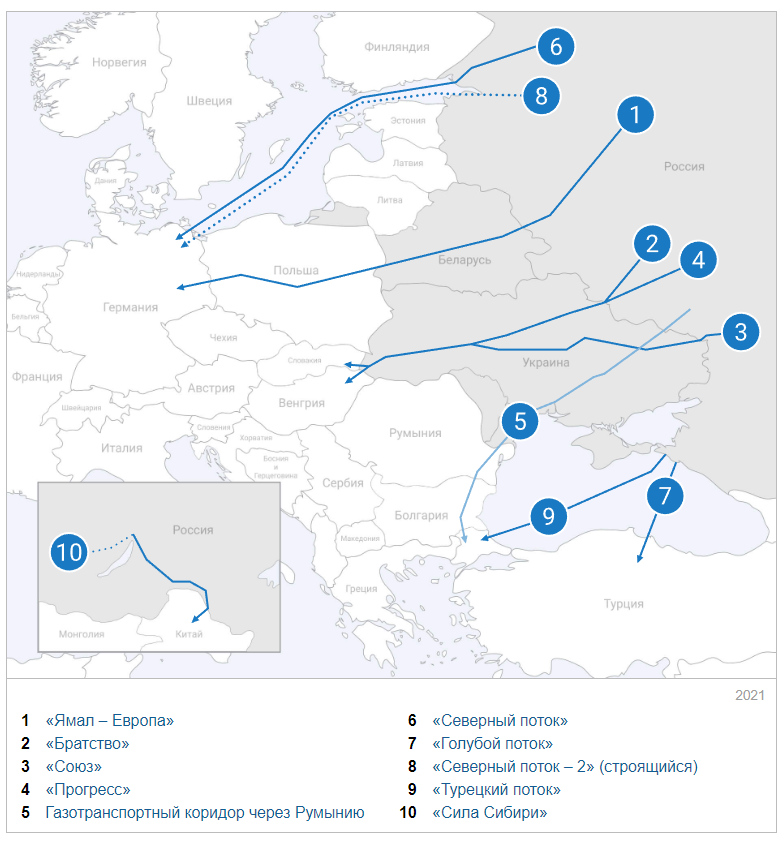

Отдельно стоит отметить инфраструктурные ограничения, которые, несмотря на несущественность в текущий момент, даже при наличии обоюдного желания помешают восстановить поставки до прежнего уровня. Так, на текущий момент из прежних маршрутов поставки газа в Европу находятся в рабочем состоянии только ГТС Украины, «Турецкий поток», «Ямал – Европа» и одна ветка «Северного потока – 2».

На изображении выше СП-2 только строится. На текущий момент оставшаяся после диверсии ветка готова к эксплуатации.

Поскольку ГТС Украины едва ли может даже в среднесрочной перспективе считаться надежным маршрутом поставки, как по причине военного конфликта, так и по причине изношенности сети и окончания в 2024 году транзитного договора, продление которого маловероятно, варианты трубопроводных поставок газа в ЕС невелики. Одна ветка «Северного потока – 2» – это 25 млрд кубометров в год. «Турецкий поток» – 31,5 млрд кубометров. «Ямал-Европа» – 35 млрд кубометров. Этих мощностей в любом случае хватило бы лишь на сохранение экспорта на уровне 2022 года. Впрочем, даже на такие объемы может не быть потребности.

Текущие поставки (первый квартал 2023)

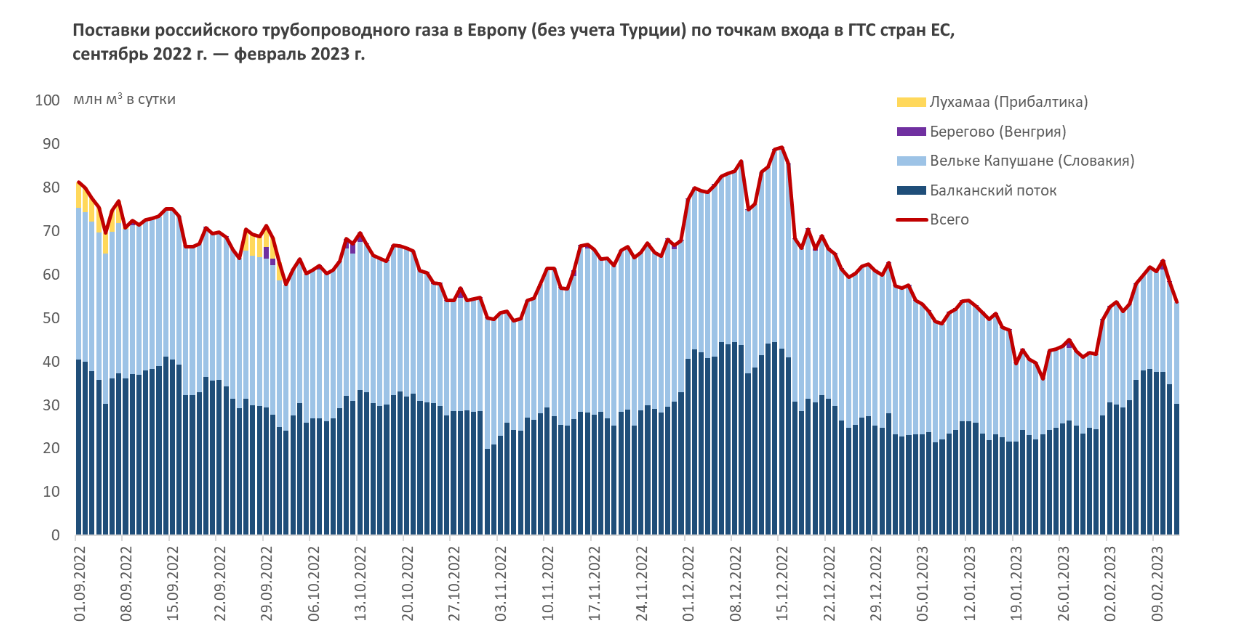

На начало 2023 года вследствие теплой зимы и относительно высоких запасов в ПХГ Европы поставки в среднем составляли 68 млн кубометров/сутки.

Однако немалую долю в этом объеме составляют поставки в Турцию. Что касается объемов поставок в европейские страны без учета Турции, они приведены на изображении ниже.

Учитывая то, что приведенный период относится к холодному времени года, можно заключить, что в летние месяцы среднесуточные поставки существенно снизятся. Среднегодовые поставки на уровне 50 млн кубометров/сутки дают около 20 млрд кубометров в годовом выражении. Однако даже такого уровня в среднем по году еще нужно достигнуть, если не учитывать объемы, идущие в Турцию. По отношению в «доконфликтным» временам падение все равно десятикратное.

По оценкам МЭА в текущем году поставки в страны ЕС снизятся относительно 2022 года (62 млрд кубометров) на 35 млрд кубометров, то есть до 27 млрд кубометров. Уровень беспрецедентно низкий, и пока импорт следует такому графику.

Цены на газ

Единственным положительным моментом в отношении экспорта природного газа остается достаточно высокий уровень цен на европейском рынке, который частично компенсирует потери объемов. По различным оценкам, период относительно высоких цен может продлиться до конца десятилетия, чему будет способствовать перестройка импорта.

После исторических максимумов 2022 года, в первом полугодии 2023 цены опустились до уровня 500-600 евро за 1000 кубометров, что по-прежнему много. Учитывая высокий уровень заполненности хранилищ и летний сезон, можно предположить, что это локальный минимум. По крайней мере, при отсутствии факторов, способных существенно повлиять на уровень потребления.

Цены приведены в Евро за Мегаватт*час. Для примерного перевода в более привычные евро за 1000 кубометров можно умножить цену на 10.

Таким образом, если сравнивать, например, со средней экспортной ценой 2020 года (около 150$ за тыс. кубометров), текущая цена все еще в разы выше.

Тем не менее фактор цен можно считать среднесрочным, рано или поздно дополнительные объемы СПГ могут быть найдены, а снижение объемов импорта при общей амбициозной стратегии снижения потребления в ЕС делают возврат к прежним объемам экспорта газа маловероятным.

Не стоит полностью исключать возможность того, что поставки газа в Европу возобновятся если не в прежнем объеме, то в существенно большем, чем сейчас. На данный момент большую часть спроса Европы на газ покрывает СПГ, в поставках которого существенная доля принадлежит США. Поскольку запасы газа в США не столь велики, считать этот маршрут долгосрочным решением преждевременно. Иных свободных объемов в мире не так много.

Кроме того, сейчас Европа живет в условиях жесточайшей экономии газа, за счет снижения потребления в 2022 году сэкономили около 80 млрд кубометров газа, то есть величину, эквивалентную недополученному из России газу. Поскольку от такой экономии страдает, прежде всего, энергоемкая промышленность, при желании сохранения оной требуется снижение цен на газ, что без возврата к трубопроводным поставкам из России будет сделать сложно.

Как было раньше

«Газпром» традиционно являлся основным поставщиком газа на европейский рынок, занимая в разные годы от 30 до 40% рынка. С учетом того, что собственная добыча в ЕС составляет около 35-40%, на поставки из России приходилось около половины импорта природного газа. В последнем до начала политики отказа от российского газа 2021 году суммарный экспорт трубопроводного газа Россией составил 203 млрд кубометров. Долю европейского рынка можно оценить на изображении ниже.

Более 80% экспортируемого газа приходилось на страны Европы.

В отличие от нефти, переориентировать поставки газа намного сложнее, так как требуется строительство дорогостоящей инфраструктуры.

По итогам 2022 года экспорт природного газа в дальнее зарубежье ожидаемо упал до рекордно низкого уровня в новейшей российской истории: было поставлено всего 100,9 млрд кубометров газа. При этом нужно учитывать, что в 2022 году чуть более серьезные объемы стали поставляться в Китай. Поднебесная импортировала 15,5 млрд кубометров. Выход на полную мощность газопровода «Сила Сибири-1» (38 млрд кубометров) планируется к 2027 году.

В Европу было экспортировано чуть более 85 млрд кубометров газа, что более чем на 50% ниже уровня 2021 года. Стоит также учитывать, что в европейские объемы включена Турция, поставки в которую не претерпели серьезных изменений. Таким образом, падение экспорта в страны ЕС еще более существенное.

Экспортная инфраструктура

Отдельно стоит отметить инфраструктурные ограничения, которые, несмотря на несущественность в текущий момент, даже при наличии обоюдного желания помешают восстановить поставки до прежнего уровня. Так, на текущий момент из прежних маршрутов поставки газа в Европу находятся в рабочем состоянии только ГТС Украины, «Турецкий поток», «Ямал – Европа» и одна ветка «Северного потока – 2».

На изображении выше СП-2 только строится. На текущий момент оставшаяся после диверсии ветка готова к эксплуатации.

Поскольку ГТС Украины едва ли может даже в среднесрочной перспективе считаться надежным маршрутом поставки, как по причине военного конфликта, так и по причине изношенности сети и окончания в 2024 году транзитного договора, продление которого маловероятно, варианты трубопроводных поставок газа в ЕС невелики. Одна ветка «Северного потока – 2» – это 25 млрд кубометров в год. «Турецкий поток» – 31,5 млрд кубометров. «Ямал-Европа» – 35 млрд кубометров. Этих мощностей в любом случае хватило бы лишь на сохранение экспорта на уровне 2022 года. Впрочем, даже на такие объемы может не быть потребности.

Текущие поставки (первый квартал 2023)

На начало 2023 года вследствие теплой зимы и относительно высоких запасов в ПХГ Европы поставки в среднем составляли 68 млн кубометров/сутки.

Однако немалую долю в этом объеме составляют поставки в Турцию. Что касается объемов поставок в европейские страны без учета Турции, они приведены на изображении ниже.

Учитывая то, что приведенный период относится к холодному времени года, можно заключить, что в летние месяцы среднесуточные поставки существенно снизятся. Среднегодовые поставки на уровне 50 млн кубометров/сутки дают около 20 млрд кубометров в годовом выражении. Однако даже такого уровня в среднем по году еще нужно достигнуть, если не учитывать объемы, идущие в Турцию. По отношению в «доконфликтным» временам падение все равно десятикратное.

По оценкам МЭА в текущем году поставки в страны ЕС снизятся относительно 2022 года (62 млрд кубометров) на 35 млрд кубометров, то есть до 27 млрд кубометров. Уровень беспрецедентно низкий, и пока импорт следует такому графику.

Цены на газ

Единственным положительным моментом в отношении экспорта природного газа остается достаточно высокий уровень цен на европейском рынке, который частично компенсирует потери объемов. По различным оценкам, период относительно высоких цен может продлиться до конца десятилетия, чему будет способствовать перестройка импорта.

После исторических максимумов 2022 года, в первом полугодии 2023 цены опустились до уровня 500-600 евро за 1000 кубометров, что по-прежнему много. Учитывая высокий уровень заполненности хранилищ и летний сезон, можно предположить, что это локальный минимум. По крайней мере, при отсутствии факторов, способных существенно повлиять на уровень потребления.

Цены приведены в Евро за Мегаватт*час. Для примерного перевода в более привычные евро за 1000 кубометров можно умножить цену на 10.

Таким образом, если сравнивать, например, со средней экспортной ценой 2020 года (около 150$ за тыс. кубометров), текущая цена все еще в разы выше.

Тем не менее фактор цен можно считать среднесрочным, рано или поздно дополнительные объемы СПГ могут быть найдены, а снижение объемов импорта при общей амбициозной стратегии снижения потребления в ЕС делают возврат к прежним объемам экспорта газа маловероятным.

Не стоит полностью исключать возможность того, что поставки газа в Европу возобновятся если не в прежнем объеме, то в существенно большем, чем сейчас. На данный момент большую часть спроса Европы на газ покрывает СПГ, в поставках которого существенная доля принадлежит США. Поскольку запасы газа в США не столь велики, считать этот маршрут долгосрочным решением преждевременно. Иных свободных объемов в мире не так много.

Кроме того, сейчас Европа живет в условиях жесточайшей экономии газа, за счет снижения потребления в 2022 году сэкономили около 80 млрд кубометров газа, то есть величину, эквивалентную недополученному из России газу. Поскольку от такой экономии страдает, прежде всего, энергоемкая промышленность, при желании сохранения оной требуется снижение цен на газ, что без возврата к трубопроводным поставкам из России будет сделать сложно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба