13 июля 2023 | Рубль Рябов Павел

В июне 2023 средняя цена нефти марки Brent в рублях сложилась на уровне 6240 рублей за баррель. Привожу Brent, чтобы исключить спекуляции, т.к. нет точного представления о средневзвешенной цене реализации российской нефти.

За первое полугодие 2023 средняя цена Brent составила 6128 руб, что на 24% ниже первого полугодия 2022, но на 28% выше 1П 2021. Средняя цена Brent в рублях в 2021 была 5289 рублей, в 2022 – 6878, а в докризисные январь 2012 – сентябрь 2014 те самые известные «3600 рублей за баррель», т.е. цена в 2023 на 73% выше, чем в 2012-2014.

Но это рублевые цены без инфляции, а если учесть инфляцию? Получается следующий расклад в ценах 2021: 1П 2023 – 5.2 тыс руб, 1П 2022 – 7.2 тыс, 1П 2021 – 4.9 тыс, за весь 2022 – 6.1 тыс, а за 2021 – 5.3 тыс.

Средние цены 2012-2014 были 5.9 тыс руб за баррель в ценах 2021, т.е. текущие рублевые цены на 12% ниже 2012-2014, на 6% выше 1П 2021, но на 28% ниже 1П 2022.

Если учесть средневзвешенный дисконт в 20-25% — за 1П 2023 рублевые цены на нефть соответствуют 2016-2017 и где-то на уровне 2002-2004 в реальном выражении.

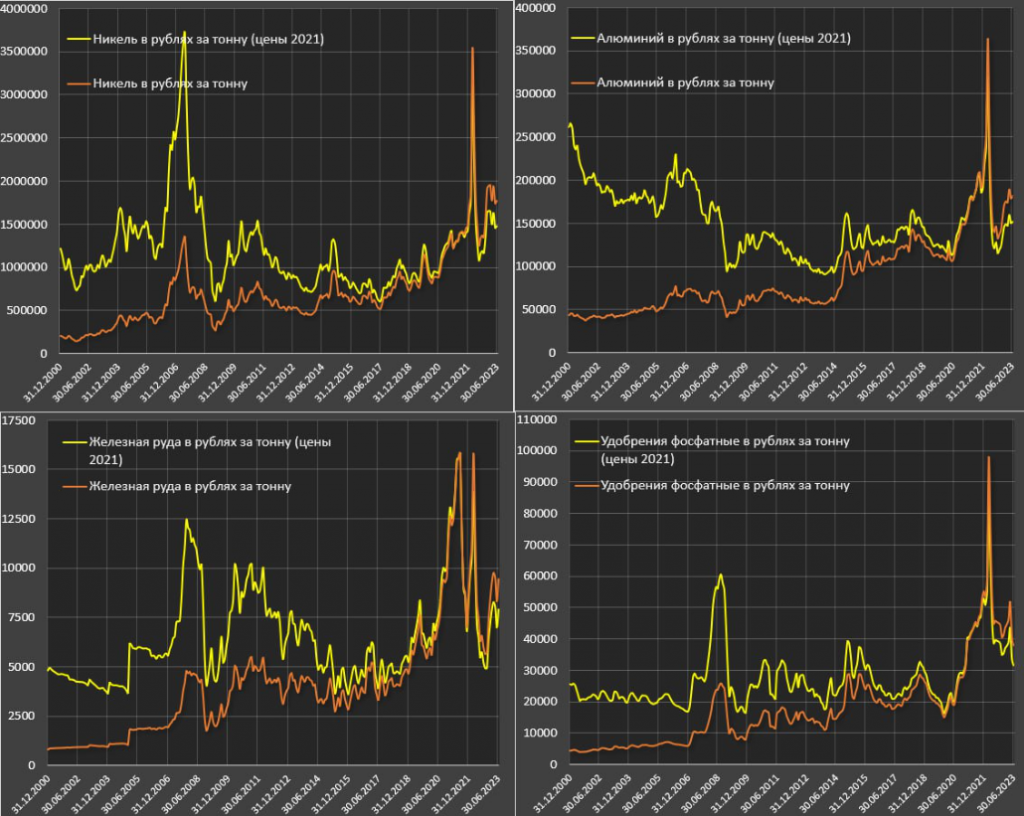

Сравнение реальных (с учетом инфляции) рублевых цен на ключевое для России сырье позволяет сделать интересные наблюдения. Цены в 1П 2023 ниже, чем 20 лет назад (!) для алюминия (минус 15%), и платины (минус 25%). Цены на никель сейчас на 18% выше, чем в 2003-2004, на газ всего лишь на 92% выше, на уголь – плюс 78%, медь – плюс 116%, железная руда – плюс 94%, удобрения – плюс 73%, пшеница – плюс 40%, золото – плюс 184%, а серебро – плюс 133%.

Здесь еще не учтены санкционные дисконты к конечной цене реализации и не учтена будущая инфляция (10-12%) в связи с коллапсом рубля. Судя по графикам, даже ослабление рубля не сильно улучшает реальные доходы экспортеров в сравнении с исторической динамикой (рано или поздно все сжирает рублевая инфляция).

За первое полугодие 2023 средняя цена Brent составила 6128 руб, что на 24% ниже первого полугодия 2022, но на 28% выше 1П 2021. Средняя цена Brent в рублях в 2021 была 5289 рублей, в 2022 – 6878, а в докризисные январь 2012 – сентябрь 2014 те самые известные «3600 рублей за баррель», т.е. цена в 2023 на 73% выше, чем в 2012-2014.

Но это рублевые цены без инфляции, а если учесть инфляцию? Получается следующий расклад в ценах 2021: 1П 2023 – 5.2 тыс руб, 1П 2022 – 7.2 тыс, 1П 2021 – 4.9 тыс, за весь 2022 – 6.1 тыс, а за 2021 – 5.3 тыс.

Средние цены 2012-2014 были 5.9 тыс руб за баррель в ценах 2021, т.е. текущие рублевые цены на 12% ниже 2012-2014, на 6% выше 1П 2021, но на 28% ниже 1П 2022.

Если учесть средневзвешенный дисконт в 20-25% — за 1П 2023 рублевые цены на нефть соответствуют 2016-2017 и где-то на уровне 2002-2004 в реальном выражении.

Сравнение реальных (с учетом инфляции) рублевых цен на ключевое для России сырье позволяет сделать интересные наблюдения. Цены в 1П 2023 ниже, чем 20 лет назад (!) для алюминия (минус 15%), и платины (минус 25%). Цены на никель сейчас на 18% выше, чем в 2003-2004, на газ всего лишь на 92% выше, на уголь – плюс 78%, медь – плюс 116%, железная руда – плюс 94%, удобрения – плюс 73%, пшеница – плюс 40%, золото – плюс 184%, а серебро – плюс 133%.

Здесь еще не учтены санкционные дисконты к конечной цене реализации и не учтена будущая инфляция (10-12%) в связи с коллапсом рубля. Судя по графикам, даже ослабление рубля не сильно улучшает реальные доходы экспортеров в сравнении с исторической динамикой (рано или поздно все сжирает рублевая инфляция).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба