В своем недавнем отчете о состоянии мирового рынка важнейших полезных ископаемых Международное энергетическое агентство (IEA) совершенно ясно дает понять одну вещь — высокий спрос сохранится.

По мере того как такие страны, как США, предпринимают агрессивные шаги по переводу своей экономики на экологически чистую энергию, спрос и цены на важнейшие полезные ископаемые, необходимые для осуществления этих изменений, растут.

Согласно обзору рынка международной организации по энергетической политике, в период с 2017 по 2022 год мировой спрос на литий утроился, в то время как спрос на кобальт подскочил на 70%, а спрос на никель вырос на 40%. Цены тем временем продолжают «оставаться значительно выше средних исторических значений».

В последние годы как государственный, так и частный сектор предприняли агрессивные шаги по установлению контроля над цепочками поставок полезных ископаемых. США выделяют десятки миллионов долларов на развитие внутренних цепочек поставок полезных ископаемых и приняли «Закон о снижении инфляции», чтобы побудить компании инвестировать в производство экологически чистой энергии и наращивать его.

Автопроизводители GM и Ford, играют активную роль в своих цепочках поставок полезных ископаемых посредством инвестиций и создания совместных предприятий в области добычи и переработки полезных ископаемых.

Несмотря на эти усилия, стремительно растущий спрос на важнейшие минералы вызвал опасения по поводу того, смогут ли мировые поставки материалов, включая литий, кобальт и никель, сохраняться на прежнем уровне.

МЭА выделяет три ключевых вопроса, связанных с будущим глобальных поставок важнейших полезных ископаемых:

Смогут ли будущие поставки соответствовать растущему спросу до того, как на рынке возникнет дисбаланс?

Могут ли ресурсы поступать из различных источников?

Можно ли получать ресурсы из чистых и ответственных источников?

По данным МЭА, рынок продемонстрировал прогресс в увеличении предложения аккумуляторных батарей. Глобальные инвестиции в разработку важнейших полезных ископаемых вновь выросли в 2022 году, увеличившись на 30% по сравнению с 2021 годом: во главе с 50%-ное увеличение добычи лития.

Аналогичным образом, глобальные расходы на геологоразведку, которая представляет собой процесс определения того, где существуют полезные ископаемые, которые могут быть извлечены из-под земли, в прошлом году выросли на 20%, во главе Канада и Австралия.

Расходы и действия по поиску важнейших полезных ископаемых укрепили оптимизм МЭА в отношении того, сможет ли мир достичь амбициозных целей, поставленных странами для перехода к «зеленой» энергетике.

«Мы наблюдали это увеличение капитальных затрат, и вполне естественно, что это приводит к увеличению ожидаемого предложения», — сказал главный экономист МЭА Тим Гулд во время презентации отчета во вторник, 11 июля.

Географическое распределение планируемых проектов по переработке, 2023–2030 годы

Концентрация предстоящих операций сохранится лишь в нескольких странах, во главе с Китаем, Индонезией и Австралией.

Однако, когда дело доходит до диверсификации, агентство менее уверенно.

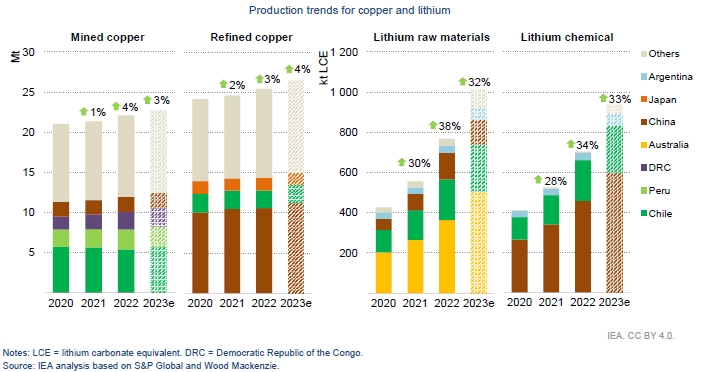

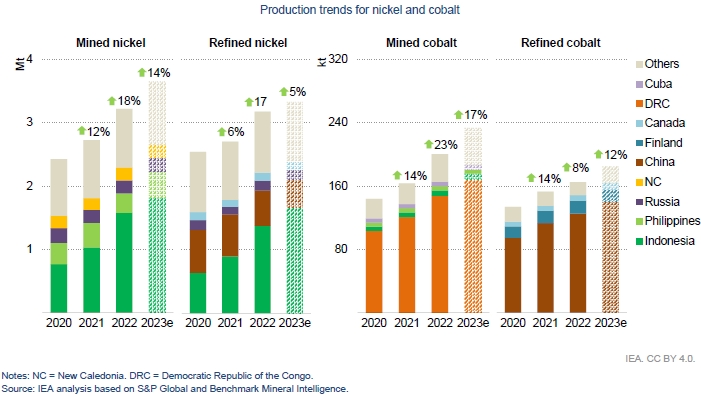

Несмотря на положения Закона о снижении инфляции, которые подталкивают производителей аккумуляторов и автомобилей к поставкам сырья из стран за пределами таких мест, как Китай, важнейшие поставки по-прежнему контролируются несколькими избранными странами. Чили, Китай и Австралия контролируют подавляющее большинство поставок лития, в то время как Индонезия и Демократическая Республика Конго, соответственно, доминируют в поставках никеля и кобальта.

Для сравнения, в США сосредоточено всего 3,6% мировых запасов лития и 0,7% мировых поставок никеля.

Планируемые проекты по поставкам новых полезных ископаемых не намного разнообразнее — Китай контролирует половину запланированных в мире предприятий по производству лития, в то время как на Индонезию приходится 90% запланированных заводов по переработке никеля.

И в то время как такие компании, как GM и Ford, инвестируют в литиевые и никелевые рудники, чтобы взять контроль над цепочками поставок в свои руки, усилия отдельных компаний сильно отстают от усилий таких гигантов, как Китай, из-за чего таким агентствам, как МЭА, трудно увидеть четкий путь к успеху, когда дело доходит до диверсификации поставок.

Наконец, МЭА скептически относится к глобальной способности развивать чистую и ответственную цепочку поставок важнейших полезных ископаемых.

В то время как некоторые представители отрасли добились прогресса в обеспечении гендерного баланса, общественных инвестиций и безопасности работников, экологические показатели улучшались не такими быстрыми темпами.

Выбросы углекислого газа и водопотребление на предприятиях горнодобывающей промышленности и нефтеперерабатывающих заводов остаются высокими, при этом как компании, так и потребители проявляют меньший интерес к изменению существующего положения вещей с помощью других процессов и более чистых инвестиций.

«Это область, где потребители также могут сыграть свою роль», — сказал Гулд. «Если они требуют высоких стандартов при принятии решений о поставках и инвестициях, это дает производителям мощный стимул действовать и улучшать свои показатели».

По материалам Industry Dive

По мере того как такие страны, как США, предпринимают агрессивные шаги по переводу своей экономики на экологически чистую энергию, спрос и цены на важнейшие полезные ископаемые, необходимые для осуществления этих изменений, растут.

Согласно обзору рынка международной организации по энергетической политике, в период с 2017 по 2022 год мировой спрос на литий утроился, в то время как спрос на кобальт подскочил на 70%, а спрос на никель вырос на 40%. Цены тем временем продолжают «оставаться значительно выше средних исторических значений».

В последние годы как государственный, так и частный сектор предприняли агрессивные шаги по установлению контроля над цепочками поставок полезных ископаемых. США выделяют десятки миллионов долларов на развитие внутренних цепочек поставок полезных ископаемых и приняли «Закон о снижении инфляции», чтобы побудить компании инвестировать в производство экологически чистой энергии и наращивать его.

Автопроизводители GM и Ford, играют активную роль в своих цепочках поставок полезных ископаемых посредством инвестиций и создания совместных предприятий в области добычи и переработки полезных ископаемых.

Несмотря на эти усилия, стремительно растущий спрос на важнейшие минералы вызвал опасения по поводу того, смогут ли мировые поставки материалов, включая литий, кобальт и никель, сохраняться на прежнем уровне.

МЭА выделяет три ключевых вопроса, связанных с будущим глобальных поставок важнейших полезных ископаемых:

Смогут ли будущие поставки соответствовать растущему спросу до того, как на рынке возникнет дисбаланс?

Могут ли ресурсы поступать из различных источников?

Можно ли получать ресурсы из чистых и ответственных источников?

По данным МЭА, рынок продемонстрировал прогресс в увеличении предложения аккумуляторных батарей. Глобальные инвестиции в разработку важнейших полезных ископаемых вновь выросли в 2022 году, увеличившись на 30% по сравнению с 2021 годом: во главе с 50%-ное увеличение добычи лития.

Аналогичным образом, глобальные расходы на геологоразведку, которая представляет собой процесс определения того, где существуют полезные ископаемые, которые могут быть извлечены из-под земли, в прошлом году выросли на 20%, во главе Канада и Австралия.

Расходы и действия по поиску важнейших полезных ископаемых укрепили оптимизм МЭА в отношении того, сможет ли мир достичь амбициозных целей, поставленных странами для перехода к «зеленой» энергетике.

«Мы наблюдали это увеличение капитальных затрат, и вполне естественно, что это приводит к увеличению ожидаемого предложения», — сказал главный экономист МЭА Тим Гулд во время презентации отчета во вторник, 11 июля.

Географическое распределение планируемых проектов по переработке, 2023–2030 годы

Концентрация предстоящих операций сохранится лишь в нескольких странах, во главе с Китаем, Индонезией и Австралией.

Однако, когда дело доходит до диверсификации, агентство менее уверенно.

Несмотря на положения Закона о снижении инфляции, которые подталкивают производителей аккумуляторов и автомобилей к поставкам сырья из стран за пределами таких мест, как Китай, важнейшие поставки по-прежнему контролируются несколькими избранными странами. Чили, Китай и Австралия контролируют подавляющее большинство поставок лития, в то время как Индонезия и Демократическая Республика Конго, соответственно, доминируют в поставках никеля и кобальта.

Для сравнения, в США сосредоточено всего 3,6% мировых запасов лития и 0,7% мировых поставок никеля.

Планируемые проекты по поставкам новых полезных ископаемых не намного разнообразнее — Китай контролирует половину запланированных в мире предприятий по производству лития, в то время как на Индонезию приходится 90% запланированных заводов по переработке никеля.

И в то время как такие компании, как GM и Ford, инвестируют в литиевые и никелевые рудники, чтобы взять контроль над цепочками поставок в свои руки, усилия отдельных компаний сильно отстают от усилий таких гигантов, как Китай, из-за чего таким агентствам, как МЭА, трудно увидеть четкий путь к успеху, когда дело доходит до диверсификации поставок.

Наконец, МЭА скептически относится к глобальной способности развивать чистую и ответственную цепочку поставок важнейших полезных ископаемых.

В то время как некоторые представители отрасли добились прогресса в обеспечении гендерного баланса, общественных инвестиций и безопасности работников, экологические показатели улучшались не такими быстрыми темпами.

Выбросы углекислого газа и водопотребление на предприятиях горнодобывающей промышленности и нефтеперерабатывающих заводов остаются высокими, при этом как компании, так и потребители проявляют меньший интерес к изменению существующего положения вещей с помощью других процессов и более чистых инвестиций.

«Это область, где потребители также могут сыграть свою роль», — сказал Гулд. «Если они требуют высоких стандартов при принятии решений о поставках и инвестициях, это дает производителям мощный стимул действовать и улучшать свои показатели».

По материалам Industry Dive

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба