18 июля 2023 | Красный Октябрь TAUREN

▫️ Капитализация: 20,5 млрд р (2083 р/ао, 741 р/ап)

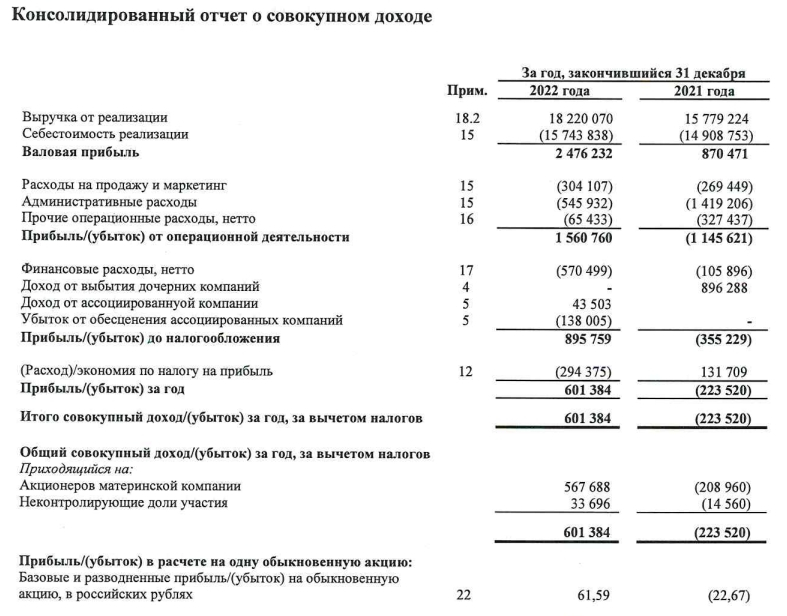

▫️ Выручка 2022: 18,2 млрд р (+15,5% г/г)

▫️ Валовая приб. 2022: 2,5 млрд р (+185,6% г/г)

▫️ Опер. прибыль 2022: 1,6 млрд р

▫️ Чистая прибыль 2022: 0,6 млрд р

▫️ P/E:34

▫️ P/B: 2

👉 Красный октябрь — это кондитерское предприятие, флагман холдинга «Объединённые кондитеры». Во многом известное благодаря шоколадкам и конфетам «Алёнка». Компания также владеет 63% крупнойБлаговещенской кондитерской фабрики «Зея».

👉У компании 3 типа акций:

Акции обыкновенные на 19,2 млрд р

Акции привилегированные 1997 г на 1,1 млрд р

Акции привилегированные типа Б на 0,2 млрд р (на бирже не торгуются)

Отсюда и примерная капитализация в 20,5 млрд р.

👆 Размер рекомендованного Советом директоров дивиденда на одну привилегированную акцию 1997 г. выпуска не может быть менее 130 % дивиденда, рекомендованного Советом директоров на одну обыкновенную акцию.

❗ Дивиденд по привилегированным акциям типа Б составляет не менее 10% от прибыли (эти акции формируют 3% уставного капитала)

❌ Самое интересное — это то, как происходит распределение прибыли данной компанией. На примере 2023 года:

— На обычку объявлена выплата в размере 0,1 р на акцию (общая сумма 921 758 руб. 30 коп)

— На префы 0,13 р на акцию (по див. политике — это 130% от обычки)

— На префы типа Б (которые не торгуются на бирже) объявлено 5469,65 р на акцию (общая сумма более 1,8 млрд рублей).

300% от прибыли — это не менее 10%, поэтому див. политика соблюдена, всё ОК.

❌ 90% выручки компании — это реализация готовой продукции и товаров. Сама компания в отчете МСФО за 2022й год отмечает, что реализация в основном производится связанной стороне, которая выступает в качестве торгового дома для всех кондитерских компаний конечно материнской компании.

❌ Капитал, приходящийся на акционеров всего 10,5 млрд р. Дебиторской задолженностисвязанных сторон в активах аж на 5,6 млрд рублей. Т.е. даже в случае ликвидации вероятность возместить существенную часть стоимости акций, которые торгуются на бирже — крайне маловероятно.

Вывод:

Может сам бизнес может и был бы интересен, но пока не изменится политика распределения прибыли и отношение к миноритариям — розничным инвесторам здесь делать абсолютно нечего. Даже сам бизнес адекватно проанализировать нельзя, так как слишком много операций со связанными сторонами и какая конкретно продукция реализуется, в каком объеме и с какой маржой — большой вопрос.

На чем такой бурный рост — понятия не имею, даже если будут внесены изменения в Устав и префы типа Б исчезнут — это не будет гарантией адекватного для миноритариев распределения прибыли, да и с учетом этого капитализация безумная.

▫️ Выручка 2022: 18,2 млрд р (+15,5% г/г)

▫️ Валовая приб. 2022: 2,5 млрд р (+185,6% г/г)

▫️ Опер. прибыль 2022: 1,6 млрд р

▫️ Чистая прибыль 2022: 0,6 млрд р

▫️ P/E:34

▫️ P/B: 2

👉 Красный октябрь — это кондитерское предприятие, флагман холдинга «Объединённые кондитеры». Во многом известное благодаря шоколадкам и конфетам «Алёнка». Компания также владеет 63% крупнойБлаговещенской кондитерской фабрики «Зея».

👉У компании 3 типа акций:

Акции обыкновенные на 19,2 млрд р

Акции привилегированные 1997 г на 1,1 млрд р

Акции привилегированные типа Б на 0,2 млрд р (на бирже не торгуются)

Отсюда и примерная капитализация в 20,5 млрд р.

👆 Размер рекомендованного Советом директоров дивиденда на одну привилегированную акцию 1997 г. выпуска не может быть менее 130 % дивиденда, рекомендованного Советом директоров на одну обыкновенную акцию.

❗ Дивиденд по привилегированным акциям типа Б составляет не менее 10% от прибыли (эти акции формируют 3% уставного капитала)

❌ Самое интересное — это то, как происходит распределение прибыли данной компанией. На примере 2023 года:

— На обычку объявлена выплата в размере 0,1 р на акцию (общая сумма 921 758 руб. 30 коп)

— На префы 0,13 р на акцию (по див. политике — это 130% от обычки)

— На префы типа Б (которые не торгуются на бирже) объявлено 5469,65 р на акцию (общая сумма более 1,8 млрд рублей).

300% от прибыли — это не менее 10%, поэтому див. политика соблюдена, всё ОК.

❌ 90% выручки компании — это реализация готовой продукции и товаров. Сама компания в отчете МСФО за 2022й год отмечает, что реализация в основном производится связанной стороне, которая выступает в качестве торгового дома для всех кондитерских компаний конечно материнской компании.

❌ Капитал, приходящийся на акционеров всего 10,5 млрд р. Дебиторской задолженностисвязанных сторон в активах аж на 5,6 млрд рублей. Т.е. даже в случае ликвидации вероятность возместить существенную часть стоимости акций, которые торгуются на бирже — крайне маловероятно.

Вывод:

Может сам бизнес может и был бы интересен, но пока не изменится политика распределения прибыли и отношение к миноритариям — розничным инвесторам здесь делать абсолютно нечего. Даже сам бизнес адекватно проанализировать нельзя, так как слишком много операций со связанными сторонами и какая конкретно продукция реализуется, в каком объеме и с какой маржой — большой вопрос.

На чем такой бурный рост — понятия не имею, даже если будут внесены изменения в Устав и префы типа Б исчезнут — это не будет гарантией адекватного для миноритариев распределения прибыли, да и с учетом этого капитализация безумная.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба