Tesla отчиталась о результатах за 2 кв. 2023 г. лучше ожиданий, при этом акции снижаются почти на 7%. Акции эмитента подорожали в 2,3 раза с начала года, тогда как S&P500 укрепился на 19%, инвесторы могут фиксировать прибыль после такого роста.

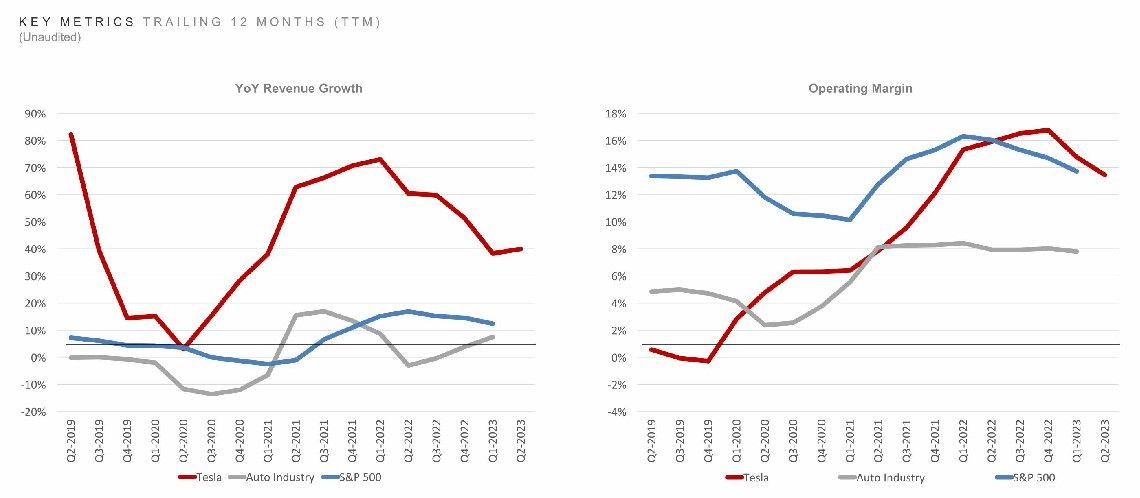

Рост выручки ускорился из-за снижения отпускных цен в прошлых кварталах, проведенных для увеличения объемов продаж и доли рынка. Снижение цен было эффективным - Модель Y стала самым продаваемым автомобилем в мире в 1К23, обогнав Corolla и Golf, по заявлению CEO Илона Маска.

Инвесторы не оценили отсутствие конкретики касательно сроков поставок долго ожидаемого пикапа Cybertruck (компания вновь подтвердила планы по началу производства ближе к концу года), а также новости о том, что производство автомобилей замедлится в 3К23 из-за остановки для модернизации завода. При этом, компания планирует выполнить цель по поставке 1,8 млн авто в текущем году.

Выручка выросла на 47% г/г до рекордных $24,93 млрд, выше ожидаемых $24,47 млрд. Прибыль на акцию выросла на 20% г/г до $ 0,91, лучше консенсус-прогноза в $0,82 на акцию.

Выручку подстегнуло увеличение объема продаж за счет снижения цен на автомобили, из-за чего пострадала валовая рентабельность (-6,8% п.п. до 18,2%). Прибыль до налогов и процентов снизилась на 3% г/г до $2,4 млрд, сказалось увеличение расходов из-за увеличения производства батарей 4680, издержек, связанных с искусственным интеллектом, производством Cybertruck.

Отчет хороший – стратегия по снижению цен показала, что даже при агрессивном наращивании объемов производства (долгосрочная цель - CAGR 50%) автомобили Tesla пользуются спросом. Хотя валовая маржа Tesla значительно просела в отчетном квартале, контроль за издержками снизил влияние на операционную прибыль, что указывает на активное управление затратами. Кроме того, Tesla продолжает работать над высокомаржинальным продуктом (автопилот), который может оказать существенное положительное влияние на результаты автопроизводителя. Мы сохраняем положительное видение бизнеса Tesla, акции на текущий момент находятся на пересмотре.

Рост выручки ускорился из-за снижения отпускных цен в прошлых кварталах, проведенных для увеличения объемов продаж и доли рынка. Снижение цен было эффективным - Модель Y стала самым продаваемым автомобилем в мире в 1К23, обогнав Corolla и Golf, по заявлению CEO Илона Маска.

Инвесторы не оценили отсутствие конкретики касательно сроков поставок долго ожидаемого пикапа Cybertruck (компания вновь подтвердила планы по началу производства ближе к концу года), а также новости о том, что производство автомобилей замедлится в 3К23 из-за остановки для модернизации завода. При этом, компания планирует выполнить цель по поставке 1,8 млн авто в текущем году.

Выручка выросла на 47% г/г до рекордных $24,93 млрд, выше ожидаемых $24,47 млрд. Прибыль на акцию выросла на 20% г/г до $ 0,91, лучше консенсус-прогноза в $0,82 на акцию.

Выручку подстегнуло увеличение объема продаж за счет снижения цен на автомобили, из-за чего пострадала валовая рентабельность (-6,8% п.п. до 18,2%). Прибыль до налогов и процентов снизилась на 3% г/г до $2,4 млрд, сказалось увеличение расходов из-за увеличения производства батарей 4680, издержек, связанных с искусственным интеллектом, производством Cybertruck.

Отчет хороший – стратегия по снижению цен показала, что даже при агрессивном наращивании объемов производства (долгосрочная цель - CAGR 50%) автомобили Tesla пользуются спросом. Хотя валовая маржа Tesla значительно просела в отчетном квартале, контроль за издержками снизил влияние на операционную прибыль, что указывает на активное управление затратами. Кроме того, Tesla продолжает работать над высокомаржинальным продуктом (автопилот), который может оказать существенное положительное влияние на результаты автопроизводителя. Мы сохраняем положительное видение бизнеса Tesla, акции на текущий момент находятся на пересмотре.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба