▫️ Капитализация: $484 b / 103$ за акцию

▫️ Выручка ТТМ:$72,4 b

▫️ Операционная прибыль ТТМ:$33,4 b

▫️ Чистая прибыль ТТМ: $31 b

▫️ P/E TTM: 15,6

▫️ P/E fwd 2023: 18

▫️ P/B:4,7

▫️ Дивиденды fwd 2023:1,9%

👉 Результаты отдельно за 2кв 2023г:

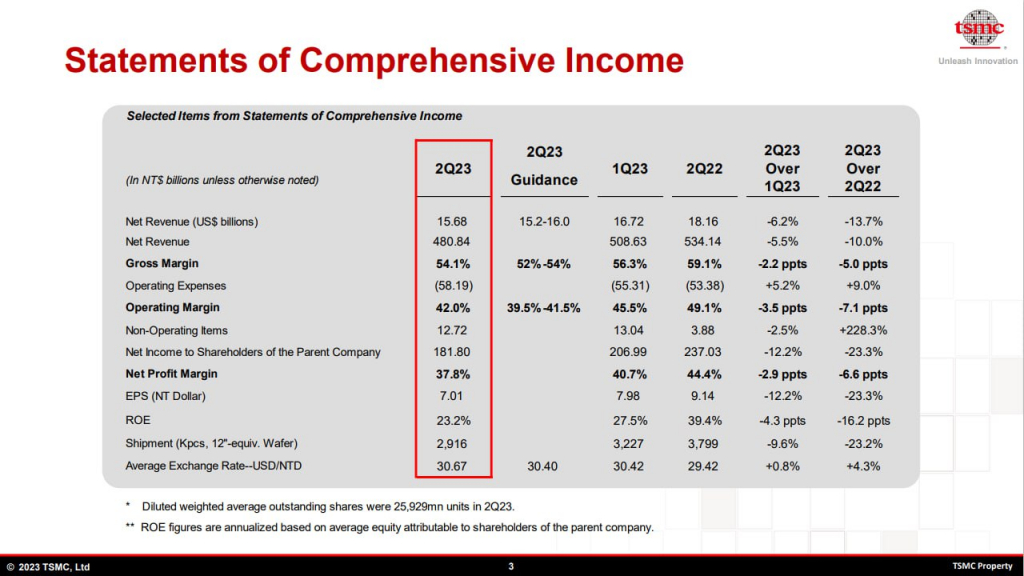

▫️ Выручка ТТМ: $15,7 b (-13,7% г/г)

▫️ Операционная прибыль ТТМ: $6,6 b (-23% г/г)

▫️ Чистая прибыль ТТМ:$5,6 b (-23,3% г/г)

✅ Даже в условиях кризиса в отрасли полупроводников и ощутимого падения спроса на чипы, бизнес TSMC остаётся прибыльным и показывает результаты значительно лучше средних по сектору. За весь 2023г менеджмент ожидает падение выручки и чистой прибыли только на 10% и 25% соответственно.

✅ У TSMC сильный баланс с чистой денежной позициейв $21 млрд (чуть более 4% от капитализации). Этого будет достаточно для финансирования текущей инвест. программы до наступления стабилизации в секторе.

✅ Компания по понятным причинам пытается географически диверсифицировать свой бизнес и планирует построить новые заводы в США и ЕС. На это даже планируются местные субсидии (в США компания рассчитывает получитьпочти $15 млрд).

⚠️ Во 2кв даже после частичного сокращения капитальный затрат, TSMC получила убыток по FCF в $2,5 млрд. Ничего хорошего это конечно не значит, но в целом бизнес спокойно перенесёт такие убытки (кэш на балансе это покрывает).

⚠️ Очень интересный момент из отчёта про чипы для ИИ: «Спроса на ИИ чипы недостаточно чтобы покрыть общие потери в секторе». Более того, в среднесрочной перспективе менеджмент ожидает нормализации.

👉 Это к слову, о прогнозах кратного роста бизнеса от Nvidia. Главный производитель этих чипов такого оптимизма не разделяет.

❌ Я думаю все понимают, что TSMC больше всех в своём секторе зависит от геополитических рисков. И риски такого порядка (как минимум потеря основного завода) должны быть компенсированы значительным дисконтом.

Вывод:

В целом как бизнес TSMC оценён вполне интересно, особенно в среднесрочной перспективе (восстановление спроса + новые заводы), но компанию нельзя оценивать без учета геополитических рисков. Учитывая это, адекватной ценой для акций компании я считаюне более 65$ за акцию.

▫️ Выручка ТТМ:$72,4 b

▫️ Операционная прибыль ТТМ:$33,4 b

▫️ Чистая прибыль ТТМ: $31 b

▫️ P/E TTM: 15,6

▫️ P/E fwd 2023: 18

▫️ P/B:4,7

▫️ Дивиденды fwd 2023:1,9%

👉 Результаты отдельно за 2кв 2023г:

▫️ Выручка ТТМ: $15,7 b (-13,7% г/г)

▫️ Операционная прибыль ТТМ: $6,6 b (-23% г/г)

▫️ Чистая прибыль ТТМ:$5,6 b (-23,3% г/г)

✅ Даже в условиях кризиса в отрасли полупроводников и ощутимого падения спроса на чипы, бизнес TSMC остаётся прибыльным и показывает результаты значительно лучше средних по сектору. За весь 2023г менеджмент ожидает падение выручки и чистой прибыли только на 10% и 25% соответственно.

✅ У TSMC сильный баланс с чистой денежной позициейв $21 млрд (чуть более 4% от капитализации). Этого будет достаточно для финансирования текущей инвест. программы до наступления стабилизации в секторе.

✅ Компания по понятным причинам пытается географически диверсифицировать свой бизнес и планирует построить новые заводы в США и ЕС. На это даже планируются местные субсидии (в США компания рассчитывает получитьпочти $15 млрд).

⚠️ Во 2кв даже после частичного сокращения капитальный затрат, TSMC получила убыток по FCF в $2,5 млрд. Ничего хорошего это конечно не значит, но в целом бизнес спокойно перенесёт такие убытки (кэш на балансе это покрывает).

⚠️ Очень интересный момент из отчёта про чипы для ИИ: «Спроса на ИИ чипы недостаточно чтобы покрыть общие потери в секторе». Более того, в среднесрочной перспективе менеджмент ожидает нормализации.

👉 Это к слову, о прогнозах кратного роста бизнеса от Nvidia. Главный производитель этих чипов такого оптимизма не разделяет.

❌ Я думаю все понимают, что TSMC больше всех в своём секторе зависит от геополитических рисков. И риски такого порядка (как минимум потеря основного завода) должны быть компенсированы значительным дисконтом.

Вывод:

В целом как бизнес TSMC оценён вполне интересно, особенно в среднесрочной перспективе (восстановление спроса + новые заводы), но компанию нельзя оценивать без учета геополитических рисков. Учитывая это, адекватной ценой для акций компании я считаюне более 65$ за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба