7 августа 2023 | ГМК Норникель

О компании.

ГМК Норильский никель – это Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы. Основная продуктовая линейка Норникеля необходима для развития низкоуглеродной экономики и экологически чистого транспорта.

В состав Группы входит более 85 компаний, которые расположены в России и других странах. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае, а также в Финляндии.

В прошлом году Великобритания и США ввели санкции против крупнейшего совладельца компании Владимира Потанина. Правда, Минфин США специально подчеркивает, что санкции не затрагивают компанию Норильский никель, т.к. подсанкционным лицам не принадлежит контролирующий пакет акций.

Текущая цена акций.

Последние два с половиной года акции Норникеля находятся в нисходящем тренде. Падение с максимумов превышает 40%. И всё указывало на то, что котировки должны падать дальше, но кто-то постоянно откупал их с уровня 14000. А в июле и вовсе произошел рост, цена отскочила на 15%. Но на выходе отчетности акции не смогли пробить уровень в 17000 рублей. И сейчас потихоньку сползают вниз.

Операционные результаты.

Никеля уменьшилось на 4% кв/кв и на 9% г/г. Это ожидаемое снижение в связи с сезонным фактором – межнавигационной паузой в Дудинском порту, а также по причине проведения плановых ремонтов.

Производство меди снизилось на 13% за квартал. Причина такая же – межнавигационная пауза. По итогам полугодия производство аналогично прошлогодним результатам.

Производство палладия и платины наоборот выросло примерно на 5% за квартал. Рост связан с переработкой медных полуфабрикатов, накопленных ранее.

Также компания подтверждает прогноз производства металлов по итогам всего года в рамках запланированного диапазона. Согласно этого прогноза, ожидается сокращение выпуска готовой продукции в 2023 году.

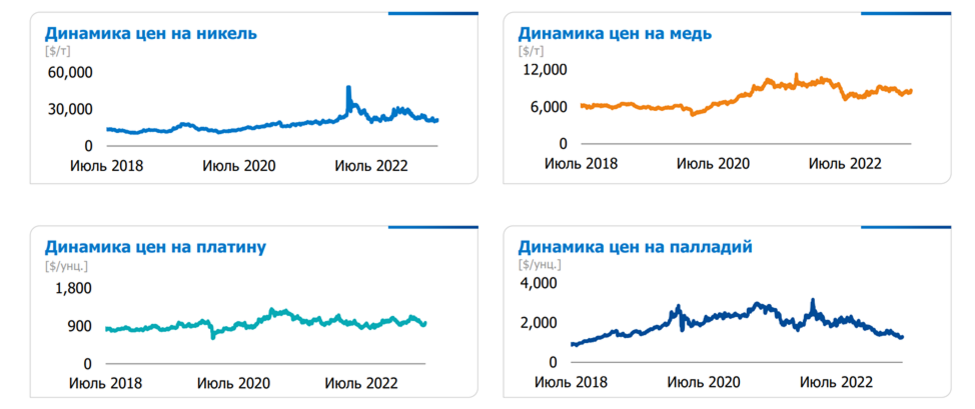

Цены на металлы.

Естественно, финансовые показатели Норникеля сильно зависят от мировых цен на металлы. С одной стороны, цены на основные металлы пока остаются довольно высокими. Но с другой стороны, в первом полугодии они оказались в целом ниже, чем в прошлом году.

И если платина и медь стоят сейчас примерно на 2-3% ниже прошлогодних средних цен реализации. То никель упал на 15% из-за избыточного роста предложения в Индонезии и Китая, а палладий и вовсе на 45%.

При этом год назад, на палладий приходилось треть выручки. На медь и никель по 25%, а на платину около 3%.

Таким образом, очевидно, что снижение объемов производства и цен на металлы должно было негативно сказаться на финансовых результатах. А поддержку должен оказать слабый рубль, который с начала года упал к доллару на треть.

Финансовые результаты.

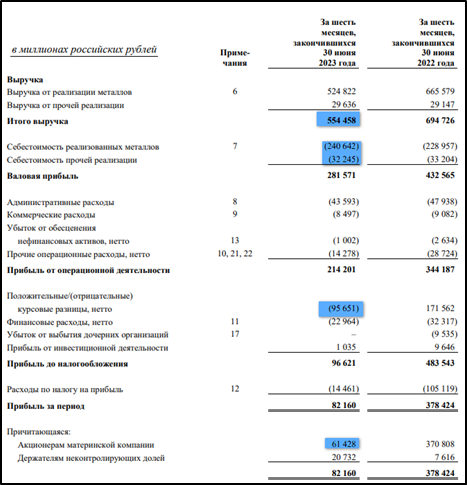

Выручка 554 млрд (-20% г/г). Основная причина снижения - падение цен на металлы. Немного сгладили картину увеличенные объемы продаж. К слову, компания переориентирует свой экспорт в Азию, на которую приходится уже половина сбыта металлов. Поставки в страны Евросоюза сократились более, чем в 2 раза.

Себестоимость 272 млрд (+5% г/г).

Операционная прибыль 214 млрд (-37% г/г).

Чистая прибыль 61 млрд (падение в 6 раз). Но правда, большой эффект на это оказали бумажные переоценки по курсовым разницам. Если год назад они были положительными в размере 171 млрд, то в этот раз компания отразила 95 млрд убытка. По большей части это относится к переоценки валютных займов.

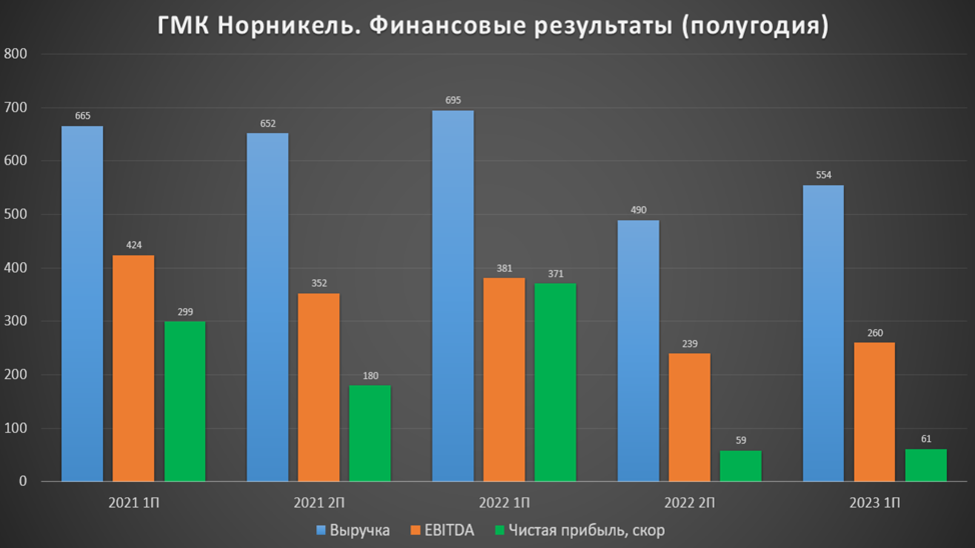

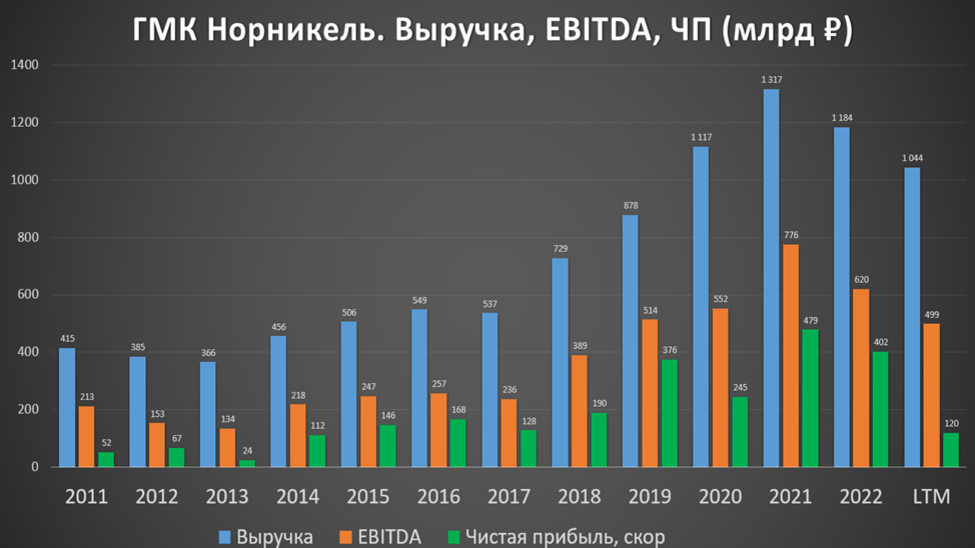

Результаты за полугодие сильно хуже, чем год и два года назад. Но всё-таки немного лучше, чем в прошлом полугодии.

На годовом горизонте также видим существенное падение результатов за последние 12 месяцев.

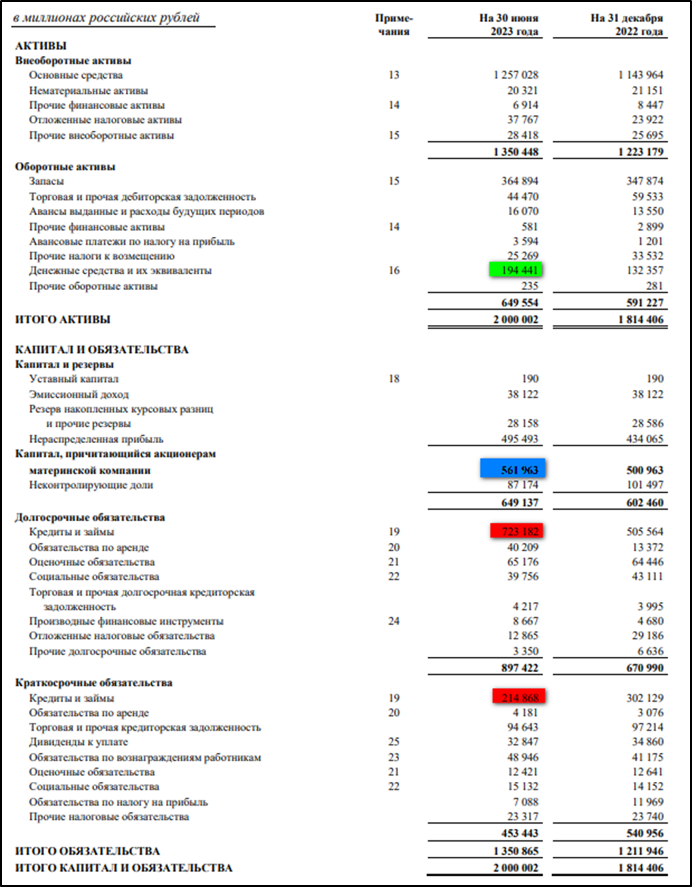

Баланс.

За прошедшие полгода активы подросли чуть больше обязательств. Поэтому капитал увеличился на 12% и составил почти 562 млрд.

У компании огромные запасы 365 млрд, которые выросли на 17%. Это из-за проблем с реализацией и переориентацией логистики. Правда, запасы именно готовой продукции 135 млрд, но это всё равно очень много. Кстати, это скрытый потенциал, т.к. высвобождение этих запасов поможет улучшить финансовые результаты в будущих периодах.

На треть до 44,4 миллиардов сократилась дебиторская задолженность.

В итоге, чистый оборотный капитал в рублях практически не изменился, а в долларах составил 3,2 млрд.

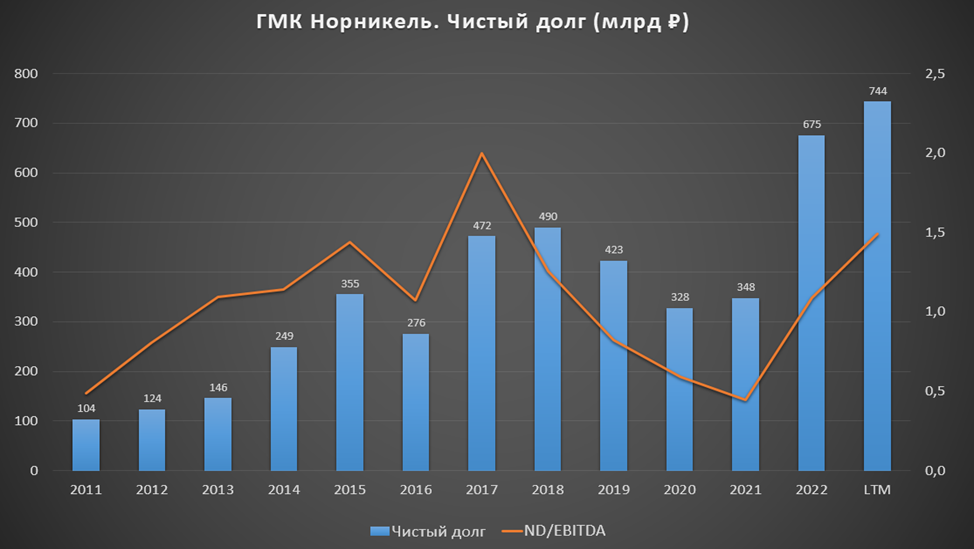

Денежных средств на счетах 194 млрд. А кредитов и займов суммарно 938 млрд. Таким образом, чистый долг 744 миллиарда. ND/ EBITDA = 1,5. Долговая нагрузка пока остаётся в пределах нормы, но видна отрицательная динамика. Долг за 1,5 года вырос в 2 раза.

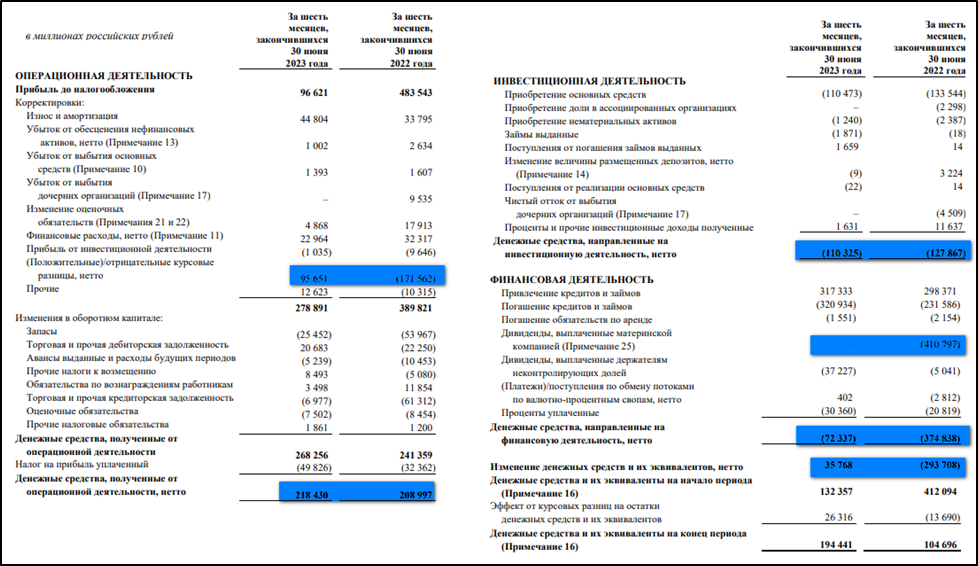

Денежные потоки.

Из-за корректировок на курсовые разницы, денежный поток от операционной деятельности оказался даже больше, чем в прошлом году и составил 218 млрд (+4,5% г/г). Т.е. реально столько денег поступило в компанию за прошедшие полгода.

На инвестиционную деятельность было отправлено 110 млрд (-13% г/г). Фактически все эти деньги пришлись на капитальные затраты, которые составили почти 1,5 млрд долларов.

Из-за отсутствия дивидендов, денежные средства, направленные на финансовую деятельность составили 72 млрд. Это в 5 раз меньше, чем в прошлом году.

В итоге, за полгода получился положительный денежный поток в размере 35 млрд (год назад -293 млрд).

Свободный денежный поток по расчетам компании вырос на 28% и составил $1,3 млрд или около 117 млрд рублей. Это важно, т.к. менеджмент компании планирует привязать дивиденды именно к свободному денежному потоку.

Дивиденды.

Норникель много лет платил высокие дивиденды. Это происходило во многом благодаря соглашению между основными акционерами компании, которое было подписано Интерросом Владимира Потанина и Русалом Олега Дерипаски в 2012 году.

И вот, 01.01.2023 года завершилось действие этого соглашения. А в июле 2022 года Потанин заявлял, что ближайшие два года не стоит ждать привычных высоких дивидендов. У компании сейчас другие приоритеты, связанные с программой развития.

В начале июня 2023 на годовом собрании акционеры приняли решение не выплачивать дивиденды за 2022 год. Таким образом, прервалась многолетняя дивидендная история Норникеля.

Но не исключены промежуточные дивиденды во втором полугодии, если Потанин и Дерипаска договорятся о новом соглашении. Вообще менеджмент компании неоднократно заявлял о предпочтении перейти на выплату дивидендов в привязке к свободному денежному потоку. Если бы это произошло, то дивиденды за прошедшие полгода могли бы составить ориентировочно 500₽, это около 3% доходности.

Перспективы и риски.

У компании была определена стратегия развития до 2030 года. Которая подразумевала рост добычи руды почти в два раза, рост производства металлов и экологическую программу.

Согласно стратегии, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

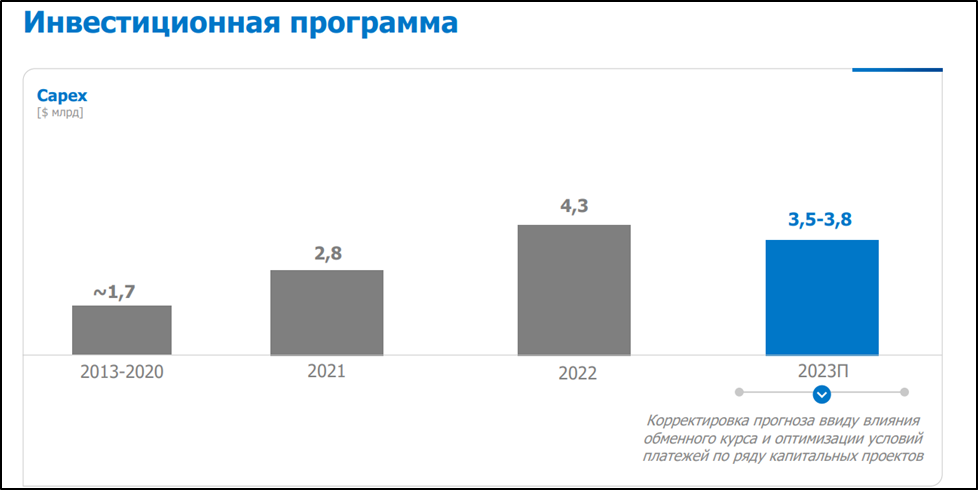

Эта инвестиционная программа требует высоких капитальных затрат вплоть до 2028 года. По первоначальным планам пики затрат $4-4,5 млрд приходились на период 2023-2025 г.

Но программу пересмотрели из-за изменения конъюнктуры цен на металлы и недружественного отношения западных стран к России. И теперь прогноз на 2023 год составляет $3,5-3,8 млрд. Это позволит поддержать денежные потоки в положительной зоне.

Но риски с возможными санкциями и ограничениями конечно сохраняются.

А главные проблемы связаны с возможным дальнейшим падением цен на металлы. У компании среднесрочный прогноз по основным металлам указывает на то, что рынок будет сбалансирован. И только по никелю будет профицит. Поддержку здесь должен оказать слабый рубль, который с начала года упал уже на треть.

Еще одним риском является налоговый фактор. В частности, компания заявила, что выплата windfall tax ожидается в 4 квартале в размере около $94 млн.

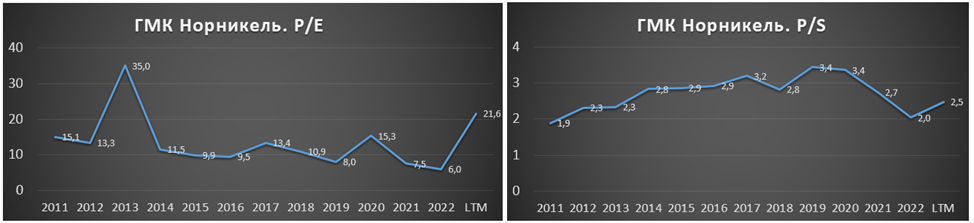

Мультипликаторы.

Из-за слабых финансовых результатов, мультипликаторы резко взлетели:

Текущая цена акции = 16 400 ₽

Капитализация = 2,5 трлн ₽

EV/EBITDA = 6,7

P/E = 21,5

P/S = 2,5

P/BV = 4,7

Рентабельность EBITDA =48%

ROE = 21%

Выводы.

ГМК Норникель – мировой лидер по производству никеля и палладия.

Капитализация более 2,5 трлн рублей.

Падение цен на металлы сказалось на финансовых результатах, которые показали значительное снижение год к году, но оказались чуть лучше прошлого полугодия.

Норникель активно продолжает переориентацию экспорта в Азию.

У компании выросли запасы из-за проблем с реализацией. Но постепенное высвобождение этих запасов поддержит будущие результаты.

В том числе из-за высоких запасов, компания по итогам года планирует снизить производство основных металлов.

Долговая нагрузка в рублях выросла, но пока остается на комфортных значениях.

Денежные потоки позитивные и даже лучше, чем год назад.

Инвестиционная программа – это точка роста. Но на текущий момент она оптимизируется. Капитальные затраты снизились.

Дивиденды за прошлый год отменили. И не стоит ждать высоких выплат ближайшие два года.

По мультипликаторам компания стоит дорого.

Результаты компании сильно зависят от цен на металлы, которые сейчас снижаются.

Поддержку должно оказать ослабление рубля.

Норникель выплатит разовый налог в 4 квартале.

Мои сделки.

На данный момент доля Норникеля в моём портфеле около 4%. Текущая средняя чуть выше 16000₽. Сейчас позиция немного плюсует. Но продавать не планирую, т.к. покупал долгосрочно. В случае хорошей коррекции в район 14000₽, возможно, докуплю ещё.

ГМК Норильский никель – это Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы. Основная продуктовая линейка Норникеля необходима для развития низкоуглеродной экономики и экологически чистого транспорта.

В состав Группы входит более 85 компаний, которые расположены в России и других странах. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае, а также в Финляндии.

В прошлом году Великобритания и США ввели санкции против крупнейшего совладельца компании Владимира Потанина. Правда, Минфин США специально подчеркивает, что санкции не затрагивают компанию Норильский никель, т.к. подсанкционным лицам не принадлежит контролирующий пакет акций.

Текущая цена акций.

Последние два с половиной года акции Норникеля находятся в нисходящем тренде. Падение с максимумов превышает 40%. И всё указывало на то, что котировки должны падать дальше, но кто-то постоянно откупал их с уровня 14000. А в июле и вовсе произошел рост, цена отскочила на 15%. Но на выходе отчетности акции не смогли пробить уровень в 17000 рублей. И сейчас потихоньку сползают вниз.

Операционные результаты.

Никеля уменьшилось на 4% кв/кв и на 9% г/г. Это ожидаемое снижение в связи с сезонным фактором – межнавигационной паузой в Дудинском порту, а также по причине проведения плановых ремонтов.

Производство меди снизилось на 13% за квартал. Причина такая же – межнавигационная пауза. По итогам полугодия производство аналогично прошлогодним результатам.

Производство палладия и платины наоборот выросло примерно на 5% за квартал. Рост связан с переработкой медных полуфабрикатов, накопленных ранее.

Также компания подтверждает прогноз производства металлов по итогам всего года в рамках запланированного диапазона. Согласно этого прогноза, ожидается сокращение выпуска готовой продукции в 2023 году.

Цены на металлы.

Естественно, финансовые показатели Норникеля сильно зависят от мировых цен на металлы. С одной стороны, цены на основные металлы пока остаются довольно высокими. Но с другой стороны, в первом полугодии они оказались в целом ниже, чем в прошлом году.

И если платина и медь стоят сейчас примерно на 2-3% ниже прошлогодних средних цен реализации. То никель упал на 15% из-за избыточного роста предложения в Индонезии и Китая, а палладий и вовсе на 45%.

При этом год назад, на палладий приходилось треть выручки. На медь и никель по 25%, а на платину около 3%.

Таким образом, очевидно, что снижение объемов производства и цен на металлы должно было негативно сказаться на финансовых результатах. А поддержку должен оказать слабый рубль, который с начала года упал к доллару на треть.

Финансовые результаты.

Выручка 554 млрд (-20% г/г). Основная причина снижения - падение цен на металлы. Немного сгладили картину увеличенные объемы продаж. К слову, компания переориентирует свой экспорт в Азию, на которую приходится уже половина сбыта металлов. Поставки в страны Евросоюза сократились более, чем в 2 раза.

Себестоимость 272 млрд (+5% г/г).

Операционная прибыль 214 млрд (-37% г/г).

Чистая прибыль 61 млрд (падение в 6 раз). Но правда, большой эффект на это оказали бумажные переоценки по курсовым разницам. Если год назад они были положительными в размере 171 млрд, то в этот раз компания отразила 95 млрд убытка. По большей части это относится к переоценки валютных займов.

Результаты за полугодие сильно хуже, чем год и два года назад. Но всё-таки немного лучше, чем в прошлом полугодии.

На годовом горизонте также видим существенное падение результатов за последние 12 месяцев.

Баланс.

За прошедшие полгода активы подросли чуть больше обязательств. Поэтому капитал увеличился на 12% и составил почти 562 млрд.

У компании огромные запасы 365 млрд, которые выросли на 17%. Это из-за проблем с реализацией и переориентацией логистики. Правда, запасы именно готовой продукции 135 млрд, но это всё равно очень много. Кстати, это скрытый потенциал, т.к. высвобождение этих запасов поможет улучшить финансовые результаты в будущих периодах.

На треть до 44,4 миллиардов сократилась дебиторская задолженность.

В итоге, чистый оборотный капитал в рублях практически не изменился, а в долларах составил 3,2 млрд.

Денежных средств на счетах 194 млрд. А кредитов и займов суммарно 938 млрд. Таким образом, чистый долг 744 миллиарда. ND/ EBITDA = 1,5. Долговая нагрузка пока остаётся в пределах нормы, но видна отрицательная динамика. Долг за 1,5 года вырос в 2 раза.

Денежные потоки.

Из-за корректировок на курсовые разницы, денежный поток от операционной деятельности оказался даже больше, чем в прошлом году и составил 218 млрд (+4,5% г/г). Т.е. реально столько денег поступило в компанию за прошедшие полгода.

На инвестиционную деятельность было отправлено 110 млрд (-13% г/г). Фактически все эти деньги пришлись на капитальные затраты, которые составили почти 1,5 млрд долларов.

Из-за отсутствия дивидендов, денежные средства, направленные на финансовую деятельность составили 72 млрд. Это в 5 раз меньше, чем в прошлом году.

В итоге, за полгода получился положительный денежный поток в размере 35 млрд (год назад -293 млрд).

Свободный денежный поток по расчетам компании вырос на 28% и составил $1,3 млрд или около 117 млрд рублей. Это важно, т.к. менеджмент компании планирует привязать дивиденды именно к свободному денежному потоку.

Дивиденды.

Норникель много лет платил высокие дивиденды. Это происходило во многом благодаря соглашению между основными акционерами компании, которое было подписано Интерросом Владимира Потанина и Русалом Олега Дерипаски в 2012 году.

И вот, 01.01.2023 года завершилось действие этого соглашения. А в июле 2022 года Потанин заявлял, что ближайшие два года не стоит ждать привычных высоких дивидендов. У компании сейчас другие приоритеты, связанные с программой развития.

В начале июня 2023 на годовом собрании акционеры приняли решение не выплачивать дивиденды за 2022 год. Таким образом, прервалась многолетняя дивидендная история Норникеля.

Но не исключены промежуточные дивиденды во втором полугодии, если Потанин и Дерипаска договорятся о новом соглашении. Вообще менеджмент компании неоднократно заявлял о предпочтении перейти на выплату дивидендов в привязке к свободному денежному потоку. Если бы это произошло, то дивиденды за прошедшие полгода могли бы составить ориентировочно 500₽, это около 3% доходности.

Перспективы и риски.

У компании была определена стратегия развития до 2030 года. Которая подразумевала рост добычи руды почти в два раза, рост производства металлов и экологическую программу.

Согласно стратегии, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

Эта инвестиционная программа требует высоких капитальных затрат вплоть до 2028 года. По первоначальным планам пики затрат $4-4,5 млрд приходились на период 2023-2025 г.

Но программу пересмотрели из-за изменения конъюнктуры цен на металлы и недружественного отношения западных стран к России. И теперь прогноз на 2023 год составляет $3,5-3,8 млрд. Это позволит поддержать денежные потоки в положительной зоне.

Но риски с возможными санкциями и ограничениями конечно сохраняются.

А главные проблемы связаны с возможным дальнейшим падением цен на металлы. У компании среднесрочный прогноз по основным металлам указывает на то, что рынок будет сбалансирован. И только по никелю будет профицит. Поддержку здесь должен оказать слабый рубль, который с начала года упал уже на треть.

Еще одним риском является налоговый фактор. В частности, компания заявила, что выплата windfall tax ожидается в 4 квартале в размере около $94 млн.

Мультипликаторы.

Из-за слабых финансовых результатов, мультипликаторы резко взлетели:

Текущая цена акции = 16 400 ₽

Капитализация = 2,5 трлн ₽

EV/EBITDA = 6,7

P/E = 21,5

P/S = 2,5

P/BV = 4,7

Рентабельность EBITDA =48%

ROE = 21%

Выводы.

ГМК Норникель – мировой лидер по производству никеля и палладия.

Капитализация более 2,5 трлн рублей.

Падение цен на металлы сказалось на финансовых результатах, которые показали значительное снижение год к году, но оказались чуть лучше прошлого полугодия.

Норникель активно продолжает переориентацию экспорта в Азию.

У компании выросли запасы из-за проблем с реализацией. Но постепенное высвобождение этих запасов поддержит будущие результаты.

В том числе из-за высоких запасов, компания по итогам года планирует снизить производство основных металлов.

Долговая нагрузка в рублях выросла, но пока остается на комфортных значениях.

Денежные потоки позитивные и даже лучше, чем год назад.

Инвестиционная программа – это точка роста. Но на текущий момент она оптимизируется. Капитальные затраты снизились.

Дивиденды за прошлый год отменили. И не стоит ждать высоких выплат ближайшие два года.

По мультипликаторам компания стоит дорого.

Результаты компании сильно зависят от цен на металлы, которые сейчас снижаются.

Поддержку должно оказать ослабление рубля.

Норникель выплатит разовый налог в 4 квартале.

Мои сделки.

На данный момент доля Норникеля в моём портфеле около 4%. Текущая средняя чуть выше 16000₽. Сейчас позиция немного плюсует. Но продавать не планирую, т.к. покупал долгосрочно. В случае хорошей коррекции в район 14000₽, возможно, докуплю ещё.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба