7 и 8 августа доллар на бирже торговался дороже 97 рублей. Российская валюта продолжает слабеть, даже несмотря на благоприятные нефтяные котировки.

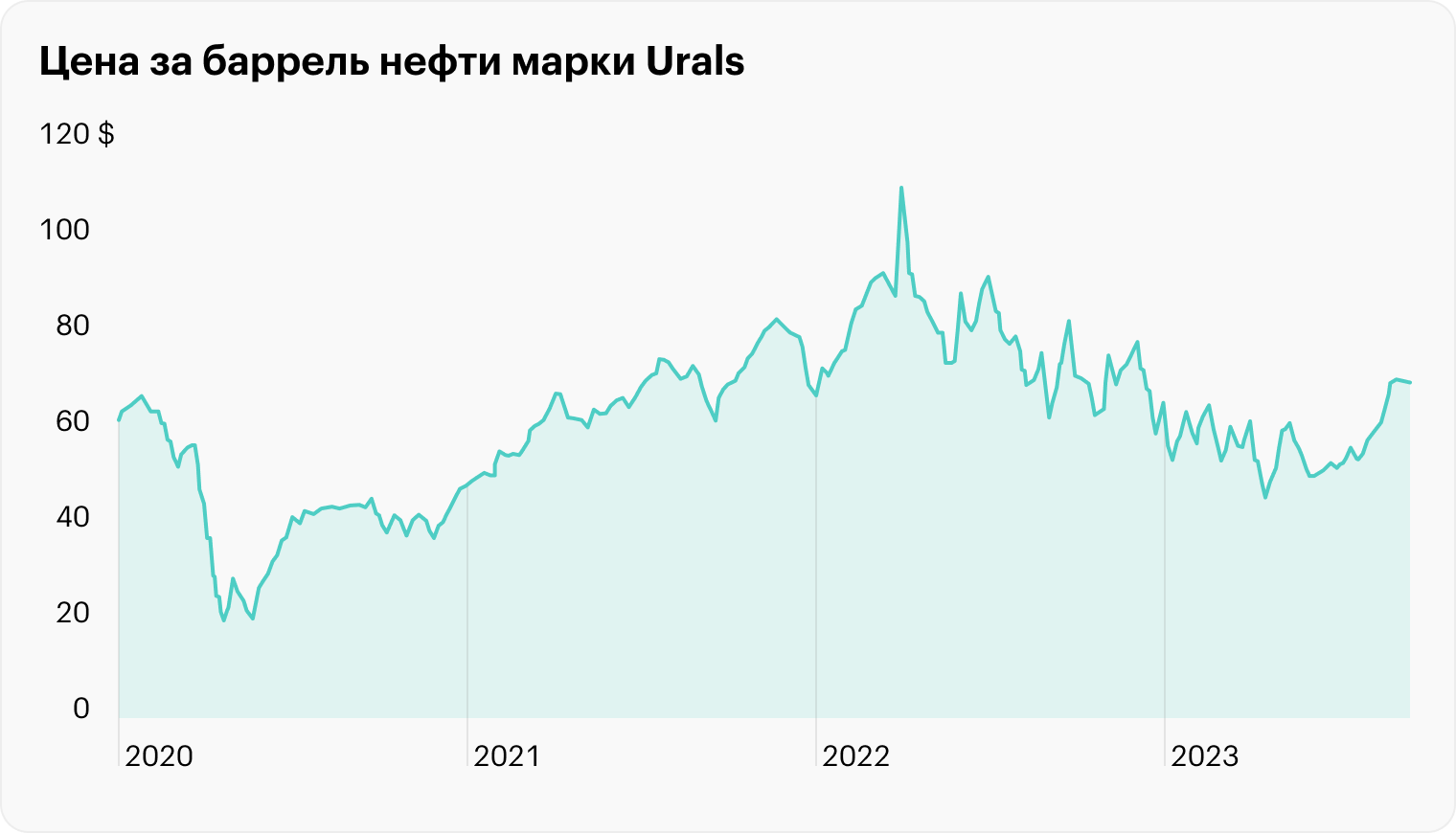

С середины июня цена на российскую нефть Urals устойчиво растет. Но с июня растет и курс доллара, хотя раньше все было наоборот: рост цены на нефть приводил к укреплению рубля.

Теперь валютный рынок работает иначе, но в итоге есть надежда, что нефть все-таки поддержит рубль.

Разберемся, что сейчас давит на российскую валюту и когда ее курс может наконец стабилизироваться.

Что происходит с ценой на нефть и почему она больше не влияет на рубль

В 1 полугодии 2023 года цена на нефть российской марки Urals не поднималась выше 70 $ за баррель. Свою роль играли санкции и заработавшие с декабря прошлого года эмбарго и потолок цен на российскую нефть.

В середине июня, по данным ProFinance, российская нефть торговалась по цене около 50 $ за баррель, но к концу июля баррель Urals стоил уже дороже 70 $.

Роль сыграли два основных фактора.

Ограничения со стороны ОПЕК. Цена на нефть падала с весны 2022 года из-за ожидания рецессии в США и слишком медленного восстановления китайской экономики. В октябре 2022 года страны-участницы ОПЕК+ из-за неопределенности и желания «улучшить долгосрочные прогнозы для нефтяного рынка» договорились снизить квоту добычи нефти до конца года на 2 млн баррелей в сутки. В основном это сокращение произошло за счет России и Саудовской Аравии: они решили добывать на 500 тысяч баррелей в сутки меньше. Для России квота составила на тот момент чуть больше 10 млн баррелей в сутки. Но это было не последним сокращением.

В феврале 2023 Россия решила добровольно сократить добычу еще на 500 млн баррелей в сутки — до конца 2024 года. В апреле ОПЕК+ объявила о сокращении добычи дополнительно на миллион баррелей в сутки, в основном за счет Саудовской Аравии и Ирака. С 1 мая к добровольному сокращению добычи присоединилось еще восемь стран-участниц ОПЕК+. В июне на очередной встрече ОПЕК+ решили продолжить снижать добычу и в 2024 году — еще на 1,6 млн баррелей в сутки. Официальная статистика добычи нефти в России сейчас не раскрывается, но с учетом ограничений к концу года она может составить около 9 млн баррелей в сутки.

Ожидание восстановления роста китайской экономики. В конце июля опубликовали план поддержки китайской легкой промышленности, который должен облегчить доступ к финансированию для компаний из этого сектора. На легкую промышленность приходится примерно четверть китайского экспорта.

Кроме этого, правительство выделило бизнесу новые налоговые льготы и смягчило некоторые ограничения на Пекинской фондовой бирже.

Оба этих тренда выглядят долгосрочными и толкают цены на нефть вверх. Но на рубль это почти никак не влияет — вопреки ожиданиям. Причин этому несколько.

Уход крупных иностранных игроков с валютного рынка. Экспортная выручка по новым ценам поступает в страну не сразу, но раньше на повышение нефтяных цен сразу реагировали крупные иностранные игроки, которые могли покупать рубли, ожидая притока валюты в страну. Теперь на валютном рынке нет нерезидентов, а крупные российские банки в основном под санкциями и не могут совершать сделки с долларами и евро. Это привело к тому, что связь между нефтью и рублем ослабла.

Расчеты за нефть в рублях или «дружественных» валютах. Россия взяла курс на увеличение доли рубля и «дружественных» валют в международных расчетах. Если на начало 2022 года почти 87% экспорта оплачивалось в «недружественных» валютах, то к середине 2023 года их доля упала до 30%. 42% в июне занимали расчеты в рублях, 25% — в китайских юанях, следует из статистики ЦБ.

При этом Россия стала крупнейшим поставщиком нефти в Индию, но оплату получает в рупиях, которые сложно конвертировать в другую валюту из-за внутренних ограничений индийской биржи. Аналитики Bloomberg подсчитали, что каждый месяц Россия накапливает около миллиарда долларов в рупиях за пределами страны. А из-за того что импорт из Индии не развит, профицит при торговле с ней к концу года может достигнуть 40 млрд долларов.

Желание экспортеров «придержать» валютную выручку. Летом 2022 года президент отменил требование об обязательной продаже 50% валютной выручки и дал экспортерам право зачислять ее на их зарубежные счета. Это привело к тому, что сейчас экспортеры не спешат возвращать валюту в Россию и стремятся хранить ее за пределами российской финансовой системы, в том числе для собственных международных расчетов, говорит Марсель Салихов, президент Института энергетики и финансов. Приток валютной выручки в страну становится меньше, но импортерам она по-прежнему требуется.

Эту же причину девальвации в качестве основной отмечал и ЦБ: по данным регулятора, объем продаж иностранной валюты крупнейшими экспортерами в июне снизился на 23% по сравнению с маем.

Что давит на рубль

На рубль по-прежнему влияют фундаментальные факторы, к которым добавляются и сезонные.

Сокращение торгового баланса. Основной вклад в счет текущих операций вносит торговый баланс, который отражает разницу между объемами экспорта и импорта. Российский торговый баланс заметно вырос в 2022 году из-за роста цен на энергоносители и различных санкционных ограничений. Предложение долларов росло, и курс рубля укреплялся.

Теперь ситуация поменялась, за нефть и газ удается получить все меньше валюты, и импорт восстанавливается, то есть предложение валюты на внутреннем рынке сжимается. По оценкам ЦБ, в 2 квартале 2023 года счет текущих операций, который в основном формируется торговым балансом, должен составить чуть больше 5 млрд долларов. Это в 15 раз меньше, чем в рекордном 2 квартале 2022 года.

Операции физлиц, компаний и отток капитала. На баланс спроса и предложения валюты на внутреннем рынке влияют не только экспортеры и импортеры — свой вклад вносят и другие компании, а также обычные люди.

Директор по инвестициям «Локо-инвеста» Дмитрий Полевой отмечает, что на курс повлиял, в частности, спрос на валюту со стороны инвестиционных компаний и брокеров, покупающих ее под замещение евробондов и редомициляцию депозитарных расписок, погашение валютного долга и структурный отток капитала из-за геополитических рисков. Кроме того, вырос дефицит первичных и вторичных доходов — в него входит оплата труда, доходы от инвестиций, в том числе дивиденды, рента, личные трансферты между резидентами и нерезидентами.

Выводить валюту из страны продолжают и физические лица. В июне в рублевом эквиваленте объем переводов составил 530 млрд рублей — это максимум после декабря 2022, когда перевели 788,6 млрд рублей, подсчитал РБК.

Также в 2 квартале вырос дефицит баланса внешней торговли услугами: люди поехали в отпуск и им потребовалась валюта.

Рост бюджетных расходов и слишком мягкая денежно-кредитная политика. Федеральный бюджет на 2023 год планировался как дефицитный, расхождение между доходами и расходами должно было составить 2,9 трлн рублей. Но уже в мае дефицит превысил запланированный уровень и составил 3,4 трлн, а к июлю сократился до 2,8 трлн рублей. Опережающий рост государственных расходов тоже разгоняет инфляцию и давит на рубль.

В этих условиях ключевая ставка в 7,5%, которую сохранял ЦБ, выглядела излишне низкой. В июле ЦБ поднял ставку до 8,5% годовых, но рубль на это практически не отреагировал, продолжив торговаться на уровне 90 ₽ за доллар. Выглядит ли ключевая ставка ЦБ и сейчас слишком низкой? Да, как минимум по трем признакам, считает экономист Bloomberg Александр Исаков.

«Первое — это инфляционные ожидания потребителей, которые находятся на уровнях, несовместимых с низкой инфляцией, и ускорились до 11,1% в июле. Второе — портфель розничных кредитов, который растет высокими темпами, которые также мало сопоставимы со стабилизацией курса и цен. Третье — средняя инфляция на следующие 5 лет, которая заложена в цены государственных ценных бумаг. Она близка к 7%, то есть превышает цель ЦБ — инфляцию 4% в 2024 году — почти вдвое».

Как ЦБ и Минфин могут влиять на курс рубля

Ни Центробанк, ни министерство финансов РФ де-юре не управляют обменным курсом. Точнее, они не делают этого нарочно. Но операции, которые они проводят на валютном рынке, косвенно влияют на рубль, как и решения ЦБ по уровню ключевой ставки.

Курс определяет рынок. Банк России не продает и не покупает валюту с целью повлиять на валютный курс. От регулярных интервенций он отказался еще в 2014 году, когда перешел на плавающий режим валютного курса. Этот режим означает, что ни ЦБ, ни правительство не устанавливают целевых значений для рубля, не определяют ему никаких коридоров и не вмешиваются в рыночное ценообразование валют.

Это не значит, что финансовые власти не отслеживают курс и его влияние на экономику. У ЦБ есть право вмешаться, если падение рубля представляет угрозу финансовой стабильности страны. К числу признаков, которые на такие риски указывают, относят повышенный спрос на наличную иностранную валюту, рост долларизации депозитов и существенное ухудшение финансовой устойчивости банков, а еще — формирование устойчивых ожиданий девальвации, то есть когда все ждут, что рубль будет падать.

Этим летом ЦБ уже неоднократно подчеркивал, что угрозы для финансовой стабильности нынешняя динамика курса рубля не представляет. А значит, ждать от регулятора мощных валютных вливаний для стабилизации курса не стоит.

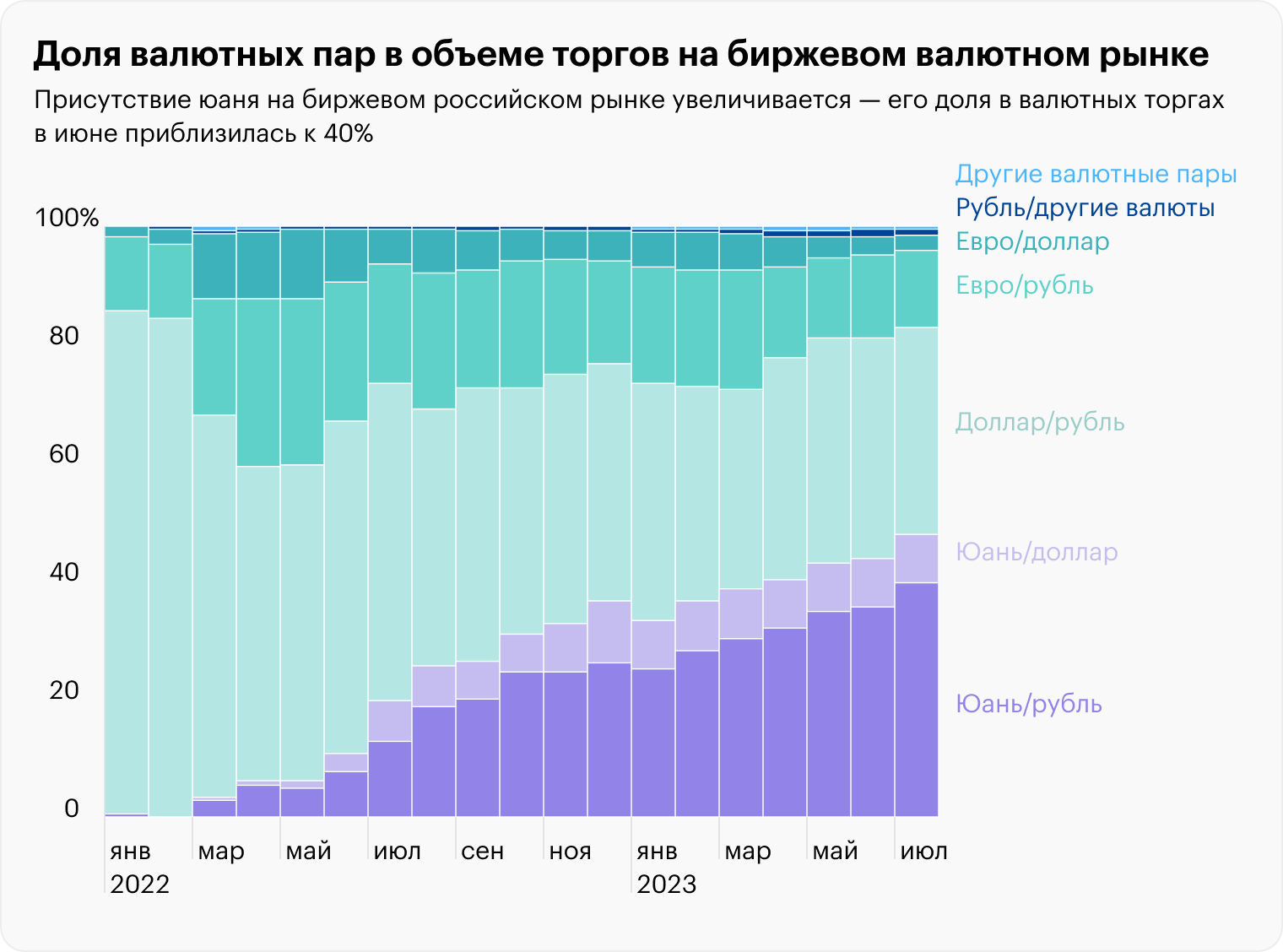

Да и возможностей у него для этого с февраля 2022 года сильно поубавилось. Если раньше Центробанк мог продавать на бирже доллары и евро, в которых Россия вела большую часть своих торговых расчетов, и это мгновенно сказывалось на балансе спроса на валюту, то теперь в его арсенале лишь узкий пул «дружественных» валют, в основном китайский юань. Его продажи тоже влияют на рубль, но уже опосредованно — через кросс-курс. Да и объемы юаня, который может «переварить» российский рынок, ограничены, то есть это не самый ликвидный актив даже в нынешних условиях.

При этом присутствие юаня на биржевом российском рынке увеличивается: его доля в валютных торгах в июне приблизилась к 40%.

Что делают ЦБ и Минфин. Министерство финансов РФ покупает или продает валюту на рынке в рамках бюджетного правила. В этом году оно привязано к определенной сумме нефтегазовых доходов, которые сам Минфин определил как базовые.

Правительство решило, что по итогам 2023 должно получить от энергоэкспортеров как минимум 8 трлн рублей. Эту сумму распределили на 12 месяцев и если фактические поступления будут меньше, то их компенсируют продажей валюты из ФНБ. Именно так происходило в предыдущие месяцы — с января по июль. За это время ЦБ продал по поручению Минфина валюту на 560 млрд рублей.

Но в августе ситуация поменялась. Из-за роста стоимости нефти и ослабления курса рубля экспортеры стали зарабатывать больше, и отчисления в бюджет увеличились. Теперь по бюджетному правилу Минфин должен не продавать, а покупать валюту в ФНБ. При прочих равных это оказало бы дополнительное давление на рубль. Но ЦБ практически синхронно включил свой противовес, который нивелировал этот негативный фактор.

С 1 августа регулятор продает из госрезервов китайские юани на 2,3 млрд рублей в день. Продажи продлятся до 31 января 2024 года и составят эквивалент 288,4 млрд рублей. Ровно эту сумму Минфин инвестировал в 1 полугодии 2023 года в утвержденные правительством инфраструктурные проекты. Зеркалирование этих операций за счет продажи валюты необходимо для балансировки денежной массы в стране. То есть ЦБ абсорбирует лишнюю рублевую ликвидность, не давая ей увеличить инфляцию и еще больше ослабить национальную валюту.

С учетом плана покупок валюты Минфином по бюджетному правилу на 1,8 млрд рублей в день и «зеркалирующих» продаж ЦБ на 2,3 млрд выходит, что в ближайший месяц от регуляторов будет поступать на рынок валюты на 500 млн рублей ежедневно. Учитывая, что среднедневные объемы торгов на внутреннем валютном рынке превышают 300 млрд рублей, вмешательство государства в ценообразование валют можно считать минимальным. На курс рубля оно влияет незначительно.

Что еще может сделать государство. В начале августа в СМИ появилась новость о том, что Минфин хочет отказаться от покупок валюты по бюджетному правилу. Подтверждения она в итоге не нашла, но сам факт обсуждения подобных мер говорит о том, что правительство готово гибко подходить к исполнению своих же правил, тем более тех, которые нельзя назвать совершенными.

Парадокс нынешней конструкции бюджетного правила в том, что, выполняя свою основную роль — стабилизация бюджета, — оно одновременно работает во вред рублю. В начале 2023 года, когда он был относительно крепким, Минфин еще больше его укреплял за счет продаж валюты. А теперь, когда он ослаб почти уже до 100 ₽ за доллар, правительство должно еще больше подогревать девальвацию своими интервенциями.

Отказ от покупок валюты может стать логичным шагом, особенно в случае если сверхплановые нефтегазовые доходы превысят объемы продаж ЦБ. Такая ситуация возможна уже в сентябре при дальнейшем ослаблении рубля и удорожании нефти. Но влияние этой меры опять-таки не станет решающим из-за малых объемов на фоне общих валютных торгов.

А еще власти могут попытаться снизить госрасходы, которые сейчас разгоняют инфляцию за счет повышения спроса. Кроме того, большие бюджетные траты провоцируют рост импорта, что тоже давит на рубль. В июне расходы бюджета уменьшились до минимума в этом году — в сравнении с апрелем, когда они были максимальными, показатель уменьшился вдвое, с 3,44 до 1,75 трлн рублей. В итоге накопленный с начала года дефицит сократился. Но будет ли эта динамика устойчивой, пока неясно: в июле расходы снова увеличились и дефицит немного подрос.

В августе Минфин дал сигнал, что готов умерить использование ФНБ для финансирования дополнительных расходов бюджета, но сделал это без особой уверенности — с формулировкой «может быть рассмотрен вопрос». В планах по пересмотру бюджета 2024 года, которые анонсировали ранее, также не просматривается стремления сокращать расходы. Минфин хочет лишь перераспределить траты с одних направлений на другие. А значит, бюджетная политика, вероятно, останется стимулирующей — крупные вливания в экономику, ослабляющие курс национальной валюты, продолжатся.

Можно ли укрепить курс ключевой ставкой. Центральный банк не управляет курсом рубля, но всегда реагирует на его динамику. Главный инструмент российского ЦБ — это ключевая ставка. Ценообразование валюты от нее не зависит напрямую, но есть косвенное влияние.

Ставкой ЦБ управляет совокупным спросом: во время ее повышения люди и бизнес начинают тратить меньше денег, это влияет как на инфляцию, так и на объемы поступающего импорта. Потребность в нем уменьшается, а вместе с ней и внутренний спрос на валюту. Это укрепляет рубль. А еще становится выгоднее хранить деньги на рублевых депозитах и вкладываться в госбумаги, что также способствует перетоку сбережений из валюты в рубли.

Банк России в июле резко повысил ключевую ставку до 8,5% годовых и дал понять, что продолжит этот цикл. Поэтому на ближайшем заседании совета директоров 15 сентября ставка, скорее всего, вырастет, что должно помочь рублю. Правда, исторический опыт показывает, что эта теория далеко не всегда воплощается в жизнь. В разные годы во время повышения ставки рубль то укреплялся к доллару, то слабел.

Когда остановится падение рубля: прогнозы экспертов

По мере ослабления рубля большинство экономистов пересматривает свои прогнозы в худшую сторону. Но тех, кто продолжает верить в разворот курса на укрепление российской валюты, тоже немало.

Почему курс рубля может укрепиться. Эксперты считают, что падение рубля остановится, когда рынок нащупает равновесную цену. То есть импорт будет дорожать и становиться менее доступным — это вызовет сокращение поставок из-за рубежа и снижение спроса на валюту.

В «БКС-экспрессе» ухудшили свои прогнозы курса рубля почти на 10%, но тем не менее предполагают его укрепление в среднесрочной перспективе. Здесь ждут, что к концу 2023 года ЦБ повысит ставку до 9—9,5%, и считают, что ужесточение денежно-кредитной политики может снизить риск перегрева в потреблении и стабилизировать импорт, который к тому же будет находиться под давлением из-за ослабления рубля. Прогноз компании на конец года — 89,3 ₽ за доллар.

В «Локо-инвесте» считают возможным умеренное укрепление рубля осенью. При этом в августе его немного поддержит сохранение нетто-продаж валюты со стороны ЦБ, но объемы этих операций эксперты считают слишком незначительными, чтобы нивелировать влияние других, более значимых факторов со стороны финансовых потоков. Прогнозный диапазон компании до конца года — 85—95 ₽ за доллар.

В инвесткомпании «Регионы» ключевым считают фактор валютной выручки, которую российские экспортеры будут продавать в большем объеме, но позднее — из-за задержек в расчетах с покупателями. Кроме того, начнет действовать повышение ключевой ставки, которая ограничит спрос и стабилизирует импорт. В компании считают, что благодаря этим факторам в четвертом квартале года рубль будет крепче, чем в третьем.

В «Цифра-брокере» напомнили о сложной геополитике, которая не позволяет делать точных прогнозов курса до конца года. Но в среднесрочной перспективе рублю могут оказать поддержку экспортно-импортные потоки и стабильность нефтяных цен, полагают в компании.

Телеграм-канал «Холодный расчет» экономиста Bloomberg Александра Исакова тоже не приводит конкретные числа, но указывает, что рубль может быть крепче к концу года. Правда, для этого должен продолжиться тренд на замедление расходов бюджета и рост ключевой ставки. Ставка от 9,5% должна охладить кредитную активность, а снижение госрасходов снизит спрос на валюту для импорта и фондирования оттока капитала.

Почему рубль может продолжить слабеть. В ситуации, когда до отметки 100 ₽ за доллар осталось совсем немного, появилось больше сторонников того, что наша валюта ее скоро перешагнет.

В «Ингосстрах-инвестициях» считают, что замедление роста импорта не избавит российскую валюту от проблем. На рубль теперь будет давить еще и высокая инфляция. К концу года здесь ожидают ее роста до 9%, а в 2024 году — до 14%. Это может ощутимо ускорить отток капитала на горизонте от полугода до года. А финальным драйвером ослабления рубля может стать мировая рецессия, которую ожидают в 2024 году и которая способна сильно сбить цены на нефть.

В ПСБ не видят заметных факторов для коррекции курса рубля к доллару. Спрос на валюту со стороны российских импортеров в компании считают устойчивым, и это препятствует укреплению российской валюты.

В «Альфа-банке» считают август неблагоприятным месяцем для рубля. К негативным факторам здесь относят анонсированное снижение объемов поставок в рамках ОПЕК+, которое окажет давление на экспортные доходы, и низкую ликвидность рынка, характерную для летних месяцев.

В финансовой группе «Финам» допустили, что курс доллара к осени может дойти до 100 ₽. Правда, в дальнейшем ожидается его коррекция, которая может привести курс в район 87—90 ₽ к концу года.

Телеграм-канал Spydell_finance экономиста Павла Рябова рассуждает, что спасти рубль умеренным ростом ключевой ставки ЦБ не получится. Чтобы повысить конкурентность российской валютной зоны на фоне политических рисков и общемирового ужесточения монетарной политики, текущий уровень ставки в РФ должен быть 13—15%.

Эксперт считает, что вместо этого должны сработать рыночные механизмы: «Каким бы ни был отток капитала по финансовому счету платежного баланса, каким бы плохим ни был экспорт, равновесие в любом случае будет найдено, но вопрос — при каком курсе. Когда курс будет таким, что валютные доходы и сбережения в России окажутся настолько ничтожными, что не позволят сформировать спрос на импорт, вывод капитала потеряет экономическую целесообразность, поскольку нечего будет выводить».

С середины июня цена на российскую нефть Urals устойчиво растет. Но с июня растет и курс доллара, хотя раньше все было наоборот: рост цены на нефть приводил к укреплению рубля.

Теперь валютный рынок работает иначе, но в итоге есть надежда, что нефть все-таки поддержит рубль.

Разберемся, что сейчас давит на российскую валюту и когда ее курс может наконец стабилизироваться.

Что происходит с ценой на нефть и почему она больше не влияет на рубль

В 1 полугодии 2023 года цена на нефть российской марки Urals не поднималась выше 70 $ за баррель. Свою роль играли санкции и заработавшие с декабря прошлого года эмбарго и потолок цен на российскую нефть.

В середине июня, по данным ProFinance, российская нефть торговалась по цене около 50 $ за баррель, но к концу июля баррель Urals стоил уже дороже 70 $.

Роль сыграли два основных фактора.

Ограничения со стороны ОПЕК. Цена на нефть падала с весны 2022 года из-за ожидания рецессии в США и слишком медленного восстановления китайской экономики. В октябре 2022 года страны-участницы ОПЕК+ из-за неопределенности и желания «улучшить долгосрочные прогнозы для нефтяного рынка» договорились снизить квоту добычи нефти до конца года на 2 млн баррелей в сутки. В основном это сокращение произошло за счет России и Саудовской Аравии: они решили добывать на 500 тысяч баррелей в сутки меньше. Для России квота составила на тот момент чуть больше 10 млн баррелей в сутки. Но это было не последним сокращением.

В феврале 2023 Россия решила добровольно сократить добычу еще на 500 млн баррелей в сутки — до конца 2024 года. В апреле ОПЕК+ объявила о сокращении добычи дополнительно на миллион баррелей в сутки, в основном за счет Саудовской Аравии и Ирака. С 1 мая к добровольному сокращению добычи присоединилось еще восемь стран-участниц ОПЕК+. В июне на очередной встрече ОПЕК+ решили продолжить снижать добычу и в 2024 году — еще на 1,6 млн баррелей в сутки. Официальная статистика добычи нефти в России сейчас не раскрывается, но с учетом ограничений к концу года она может составить около 9 млн баррелей в сутки.

Ожидание восстановления роста китайской экономики. В конце июля опубликовали план поддержки китайской легкой промышленности, который должен облегчить доступ к финансированию для компаний из этого сектора. На легкую промышленность приходится примерно четверть китайского экспорта.

Кроме этого, правительство выделило бизнесу новые налоговые льготы и смягчило некоторые ограничения на Пекинской фондовой бирже.

Оба этих тренда выглядят долгосрочными и толкают цены на нефть вверх. Но на рубль это почти никак не влияет — вопреки ожиданиям. Причин этому несколько.

Уход крупных иностранных игроков с валютного рынка. Экспортная выручка по новым ценам поступает в страну не сразу, но раньше на повышение нефтяных цен сразу реагировали крупные иностранные игроки, которые могли покупать рубли, ожидая притока валюты в страну. Теперь на валютном рынке нет нерезидентов, а крупные российские банки в основном под санкциями и не могут совершать сделки с долларами и евро. Это привело к тому, что связь между нефтью и рублем ослабла.

Расчеты за нефть в рублях или «дружественных» валютах. Россия взяла курс на увеличение доли рубля и «дружественных» валют в международных расчетах. Если на начало 2022 года почти 87% экспорта оплачивалось в «недружественных» валютах, то к середине 2023 года их доля упала до 30%. 42% в июне занимали расчеты в рублях, 25% — в китайских юанях, следует из статистики ЦБ.

При этом Россия стала крупнейшим поставщиком нефти в Индию, но оплату получает в рупиях, которые сложно конвертировать в другую валюту из-за внутренних ограничений индийской биржи. Аналитики Bloomberg подсчитали, что каждый месяц Россия накапливает около миллиарда долларов в рупиях за пределами страны. А из-за того что импорт из Индии не развит, профицит при торговле с ней к концу года может достигнуть 40 млрд долларов.

Желание экспортеров «придержать» валютную выручку. Летом 2022 года президент отменил требование об обязательной продаже 50% валютной выручки и дал экспортерам право зачислять ее на их зарубежные счета. Это привело к тому, что сейчас экспортеры не спешат возвращать валюту в Россию и стремятся хранить ее за пределами российской финансовой системы, в том числе для собственных международных расчетов, говорит Марсель Салихов, президент Института энергетики и финансов. Приток валютной выручки в страну становится меньше, но импортерам она по-прежнему требуется.

Эту же причину девальвации в качестве основной отмечал и ЦБ: по данным регулятора, объем продаж иностранной валюты крупнейшими экспортерами в июне снизился на 23% по сравнению с маем.

Что давит на рубль

На рубль по-прежнему влияют фундаментальные факторы, к которым добавляются и сезонные.

Сокращение торгового баланса. Основной вклад в счет текущих операций вносит торговый баланс, который отражает разницу между объемами экспорта и импорта. Российский торговый баланс заметно вырос в 2022 году из-за роста цен на энергоносители и различных санкционных ограничений. Предложение долларов росло, и курс рубля укреплялся.

Теперь ситуация поменялась, за нефть и газ удается получить все меньше валюты, и импорт восстанавливается, то есть предложение валюты на внутреннем рынке сжимается. По оценкам ЦБ, в 2 квартале 2023 года счет текущих операций, который в основном формируется торговым балансом, должен составить чуть больше 5 млрд долларов. Это в 15 раз меньше, чем в рекордном 2 квартале 2022 года.

Операции физлиц, компаний и отток капитала. На баланс спроса и предложения валюты на внутреннем рынке влияют не только экспортеры и импортеры — свой вклад вносят и другие компании, а также обычные люди.

Директор по инвестициям «Локо-инвеста» Дмитрий Полевой отмечает, что на курс повлиял, в частности, спрос на валюту со стороны инвестиционных компаний и брокеров, покупающих ее под замещение евробондов и редомициляцию депозитарных расписок, погашение валютного долга и структурный отток капитала из-за геополитических рисков. Кроме того, вырос дефицит первичных и вторичных доходов — в него входит оплата труда, доходы от инвестиций, в том числе дивиденды, рента, личные трансферты между резидентами и нерезидентами.

Выводить валюту из страны продолжают и физические лица. В июне в рублевом эквиваленте объем переводов составил 530 млрд рублей — это максимум после декабря 2022, когда перевели 788,6 млрд рублей, подсчитал РБК.

Также в 2 квартале вырос дефицит баланса внешней торговли услугами: люди поехали в отпуск и им потребовалась валюта.

Рост бюджетных расходов и слишком мягкая денежно-кредитная политика. Федеральный бюджет на 2023 год планировался как дефицитный, расхождение между доходами и расходами должно было составить 2,9 трлн рублей. Но уже в мае дефицит превысил запланированный уровень и составил 3,4 трлн, а к июлю сократился до 2,8 трлн рублей. Опережающий рост государственных расходов тоже разгоняет инфляцию и давит на рубль.

В этих условиях ключевая ставка в 7,5%, которую сохранял ЦБ, выглядела излишне низкой. В июле ЦБ поднял ставку до 8,5% годовых, но рубль на это практически не отреагировал, продолжив торговаться на уровне 90 ₽ за доллар. Выглядит ли ключевая ставка ЦБ и сейчас слишком низкой? Да, как минимум по трем признакам, считает экономист Bloomberg Александр Исаков.

«Первое — это инфляционные ожидания потребителей, которые находятся на уровнях, несовместимых с низкой инфляцией, и ускорились до 11,1% в июле. Второе — портфель розничных кредитов, который растет высокими темпами, которые также мало сопоставимы со стабилизацией курса и цен. Третье — средняя инфляция на следующие 5 лет, которая заложена в цены государственных ценных бумаг. Она близка к 7%, то есть превышает цель ЦБ — инфляцию 4% в 2024 году — почти вдвое».

Как ЦБ и Минфин могут влиять на курс рубля

Ни Центробанк, ни министерство финансов РФ де-юре не управляют обменным курсом. Точнее, они не делают этого нарочно. Но операции, которые они проводят на валютном рынке, косвенно влияют на рубль, как и решения ЦБ по уровню ключевой ставки.

Курс определяет рынок. Банк России не продает и не покупает валюту с целью повлиять на валютный курс. От регулярных интервенций он отказался еще в 2014 году, когда перешел на плавающий режим валютного курса. Этот режим означает, что ни ЦБ, ни правительство не устанавливают целевых значений для рубля, не определяют ему никаких коридоров и не вмешиваются в рыночное ценообразование валют.

Это не значит, что финансовые власти не отслеживают курс и его влияние на экономику. У ЦБ есть право вмешаться, если падение рубля представляет угрозу финансовой стабильности страны. К числу признаков, которые на такие риски указывают, относят повышенный спрос на наличную иностранную валюту, рост долларизации депозитов и существенное ухудшение финансовой устойчивости банков, а еще — формирование устойчивых ожиданий девальвации, то есть когда все ждут, что рубль будет падать.

Этим летом ЦБ уже неоднократно подчеркивал, что угрозы для финансовой стабильности нынешняя динамика курса рубля не представляет. А значит, ждать от регулятора мощных валютных вливаний для стабилизации курса не стоит.

Да и возможностей у него для этого с февраля 2022 года сильно поубавилось. Если раньше Центробанк мог продавать на бирже доллары и евро, в которых Россия вела большую часть своих торговых расчетов, и это мгновенно сказывалось на балансе спроса на валюту, то теперь в его арсенале лишь узкий пул «дружественных» валют, в основном китайский юань. Его продажи тоже влияют на рубль, но уже опосредованно — через кросс-курс. Да и объемы юаня, который может «переварить» российский рынок, ограничены, то есть это не самый ликвидный актив даже в нынешних условиях.

При этом присутствие юаня на биржевом российском рынке увеличивается: его доля в валютных торгах в июне приблизилась к 40%.

Что делают ЦБ и Минфин. Министерство финансов РФ покупает или продает валюту на рынке в рамках бюджетного правила. В этом году оно привязано к определенной сумме нефтегазовых доходов, которые сам Минфин определил как базовые.

Правительство решило, что по итогам 2023 должно получить от энергоэкспортеров как минимум 8 трлн рублей. Эту сумму распределили на 12 месяцев и если фактические поступления будут меньше, то их компенсируют продажей валюты из ФНБ. Именно так происходило в предыдущие месяцы — с января по июль. За это время ЦБ продал по поручению Минфина валюту на 560 млрд рублей.

Но в августе ситуация поменялась. Из-за роста стоимости нефти и ослабления курса рубля экспортеры стали зарабатывать больше, и отчисления в бюджет увеличились. Теперь по бюджетному правилу Минфин должен не продавать, а покупать валюту в ФНБ. При прочих равных это оказало бы дополнительное давление на рубль. Но ЦБ практически синхронно включил свой противовес, который нивелировал этот негативный фактор.

С 1 августа регулятор продает из госрезервов китайские юани на 2,3 млрд рублей в день. Продажи продлятся до 31 января 2024 года и составят эквивалент 288,4 млрд рублей. Ровно эту сумму Минфин инвестировал в 1 полугодии 2023 года в утвержденные правительством инфраструктурные проекты. Зеркалирование этих операций за счет продажи валюты необходимо для балансировки денежной массы в стране. То есть ЦБ абсорбирует лишнюю рублевую ликвидность, не давая ей увеличить инфляцию и еще больше ослабить национальную валюту.

С учетом плана покупок валюты Минфином по бюджетному правилу на 1,8 млрд рублей в день и «зеркалирующих» продаж ЦБ на 2,3 млрд выходит, что в ближайший месяц от регуляторов будет поступать на рынок валюты на 500 млн рублей ежедневно. Учитывая, что среднедневные объемы торгов на внутреннем валютном рынке превышают 300 млрд рублей, вмешательство государства в ценообразование валют можно считать минимальным. На курс рубля оно влияет незначительно.

Что еще может сделать государство. В начале августа в СМИ появилась новость о том, что Минфин хочет отказаться от покупок валюты по бюджетному правилу. Подтверждения она в итоге не нашла, но сам факт обсуждения подобных мер говорит о том, что правительство готово гибко подходить к исполнению своих же правил, тем более тех, которые нельзя назвать совершенными.

Парадокс нынешней конструкции бюджетного правила в том, что, выполняя свою основную роль — стабилизация бюджета, — оно одновременно работает во вред рублю. В начале 2023 года, когда он был относительно крепким, Минфин еще больше его укреплял за счет продаж валюты. А теперь, когда он ослаб почти уже до 100 ₽ за доллар, правительство должно еще больше подогревать девальвацию своими интервенциями.

Отказ от покупок валюты может стать логичным шагом, особенно в случае если сверхплановые нефтегазовые доходы превысят объемы продаж ЦБ. Такая ситуация возможна уже в сентябре при дальнейшем ослаблении рубля и удорожании нефти. Но влияние этой меры опять-таки не станет решающим из-за малых объемов на фоне общих валютных торгов.

А еще власти могут попытаться снизить госрасходы, которые сейчас разгоняют инфляцию за счет повышения спроса. Кроме того, большие бюджетные траты провоцируют рост импорта, что тоже давит на рубль. В июне расходы бюджета уменьшились до минимума в этом году — в сравнении с апрелем, когда они были максимальными, показатель уменьшился вдвое, с 3,44 до 1,75 трлн рублей. В итоге накопленный с начала года дефицит сократился. Но будет ли эта динамика устойчивой, пока неясно: в июле расходы снова увеличились и дефицит немного подрос.

В августе Минфин дал сигнал, что готов умерить использование ФНБ для финансирования дополнительных расходов бюджета, но сделал это без особой уверенности — с формулировкой «может быть рассмотрен вопрос». В планах по пересмотру бюджета 2024 года, которые анонсировали ранее, также не просматривается стремления сокращать расходы. Минфин хочет лишь перераспределить траты с одних направлений на другие. А значит, бюджетная политика, вероятно, останется стимулирующей — крупные вливания в экономику, ослабляющие курс национальной валюты, продолжатся.

Можно ли укрепить курс ключевой ставкой. Центральный банк не управляет курсом рубля, но всегда реагирует на его динамику. Главный инструмент российского ЦБ — это ключевая ставка. Ценообразование валюты от нее не зависит напрямую, но есть косвенное влияние.

Ставкой ЦБ управляет совокупным спросом: во время ее повышения люди и бизнес начинают тратить меньше денег, это влияет как на инфляцию, так и на объемы поступающего импорта. Потребность в нем уменьшается, а вместе с ней и внутренний спрос на валюту. Это укрепляет рубль. А еще становится выгоднее хранить деньги на рублевых депозитах и вкладываться в госбумаги, что также способствует перетоку сбережений из валюты в рубли.

Банк России в июле резко повысил ключевую ставку до 8,5% годовых и дал понять, что продолжит этот цикл. Поэтому на ближайшем заседании совета директоров 15 сентября ставка, скорее всего, вырастет, что должно помочь рублю. Правда, исторический опыт показывает, что эта теория далеко не всегда воплощается в жизнь. В разные годы во время повышения ставки рубль то укреплялся к доллару, то слабел.

Когда остановится падение рубля: прогнозы экспертов

По мере ослабления рубля большинство экономистов пересматривает свои прогнозы в худшую сторону. Но тех, кто продолжает верить в разворот курса на укрепление российской валюты, тоже немало.

Почему курс рубля может укрепиться. Эксперты считают, что падение рубля остановится, когда рынок нащупает равновесную цену. То есть импорт будет дорожать и становиться менее доступным — это вызовет сокращение поставок из-за рубежа и снижение спроса на валюту.

В «БКС-экспрессе» ухудшили свои прогнозы курса рубля почти на 10%, но тем не менее предполагают его укрепление в среднесрочной перспективе. Здесь ждут, что к концу 2023 года ЦБ повысит ставку до 9—9,5%, и считают, что ужесточение денежно-кредитной политики может снизить риск перегрева в потреблении и стабилизировать импорт, который к тому же будет находиться под давлением из-за ослабления рубля. Прогноз компании на конец года — 89,3 ₽ за доллар.

В «Локо-инвесте» считают возможным умеренное укрепление рубля осенью. При этом в августе его немного поддержит сохранение нетто-продаж валюты со стороны ЦБ, но объемы этих операций эксперты считают слишком незначительными, чтобы нивелировать влияние других, более значимых факторов со стороны финансовых потоков. Прогнозный диапазон компании до конца года — 85—95 ₽ за доллар.

В инвесткомпании «Регионы» ключевым считают фактор валютной выручки, которую российские экспортеры будут продавать в большем объеме, но позднее — из-за задержек в расчетах с покупателями. Кроме того, начнет действовать повышение ключевой ставки, которая ограничит спрос и стабилизирует импорт. В компании считают, что благодаря этим факторам в четвертом квартале года рубль будет крепче, чем в третьем.

В «Цифра-брокере» напомнили о сложной геополитике, которая не позволяет делать точных прогнозов курса до конца года. Но в среднесрочной перспективе рублю могут оказать поддержку экспортно-импортные потоки и стабильность нефтяных цен, полагают в компании.

Телеграм-канал «Холодный расчет» экономиста Bloomberg Александра Исакова тоже не приводит конкретные числа, но указывает, что рубль может быть крепче к концу года. Правда, для этого должен продолжиться тренд на замедление расходов бюджета и рост ключевой ставки. Ставка от 9,5% должна охладить кредитную активность, а снижение госрасходов снизит спрос на валюту для импорта и фондирования оттока капитала.

Почему рубль может продолжить слабеть. В ситуации, когда до отметки 100 ₽ за доллар осталось совсем немного, появилось больше сторонников того, что наша валюта ее скоро перешагнет.

В «Ингосстрах-инвестициях» считают, что замедление роста импорта не избавит российскую валюту от проблем. На рубль теперь будет давить еще и высокая инфляция. К концу года здесь ожидают ее роста до 9%, а в 2024 году — до 14%. Это может ощутимо ускорить отток капитала на горизонте от полугода до года. А финальным драйвером ослабления рубля может стать мировая рецессия, которую ожидают в 2024 году и которая способна сильно сбить цены на нефть.

В ПСБ не видят заметных факторов для коррекции курса рубля к доллару. Спрос на валюту со стороны российских импортеров в компании считают устойчивым, и это препятствует укреплению российской валюты.

В «Альфа-банке» считают август неблагоприятным месяцем для рубля. К негативным факторам здесь относят анонсированное снижение объемов поставок в рамках ОПЕК+, которое окажет давление на экспортные доходы, и низкую ликвидность рынка, характерную для летних месяцев.

В финансовой группе «Финам» допустили, что курс доллара к осени может дойти до 100 ₽. Правда, в дальнейшем ожидается его коррекция, которая может привести курс в район 87—90 ₽ к концу года.

Телеграм-канал Spydell_finance экономиста Павла Рябова рассуждает, что спасти рубль умеренным ростом ключевой ставки ЦБ не получится. Чтобы повысить конкурентность российской валютной зоны на фоне политических рисков и общемирового ужесточения монетарной политики, текущий уровень ставки в РФ должен быть 13—15%.

Эксперт считает, что вместо этого должны сработать рыночные механизмы: «Каким бы ни был отток капитала по финансовому счету платежного баланса, каким бы плохим ни был экспорт, равновесие в любом случае будет найдено, но вопрос — при каком курсе. Когда курс будет таким, что валютные доходы и сбережения в России окажутся настолько ничтожными, что не позволят сформировать спрос на импорт, вывод капитала потеряет экономическую целесообразность, поскольку нечего будет выводить».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба