9 августа 2023 | Segezha Group RAZBORKA

Крайний раз разбирал отчет РСБУ компании по итогам 2022 года

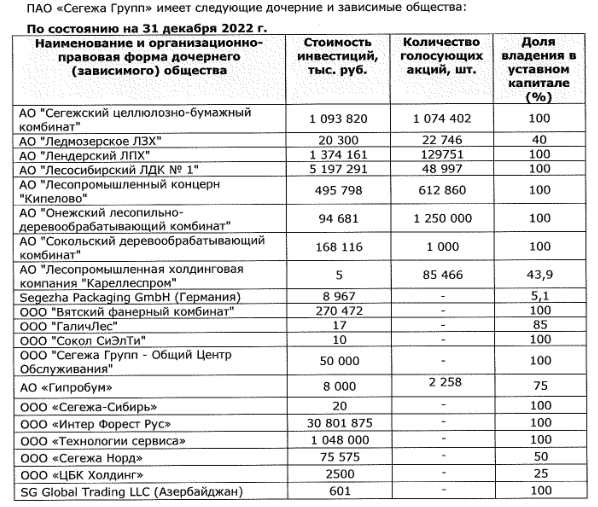

Напомню, что СЕГЕЖА это холдинг, состоящий из 20 предприятий

РСБУ не отражает результаты этой группы, а показывает только денежные потоки между корп.центром дочками, банками и акционерами

Вот какие движения были в 2022 году:

Дивиденды дочек +8.1 млрд руб

Проценты по займам, выданным дочкам +4.5 млрд руб

Проценты по кредитам корп.центра -7.4 млрд руб

Прощение долга +3.4 млрд руб

Из 8.5 млрд чистой прибыли 2022 года 3.4 млрд руб дало прощение долга компании

Не часто такое встретишь!

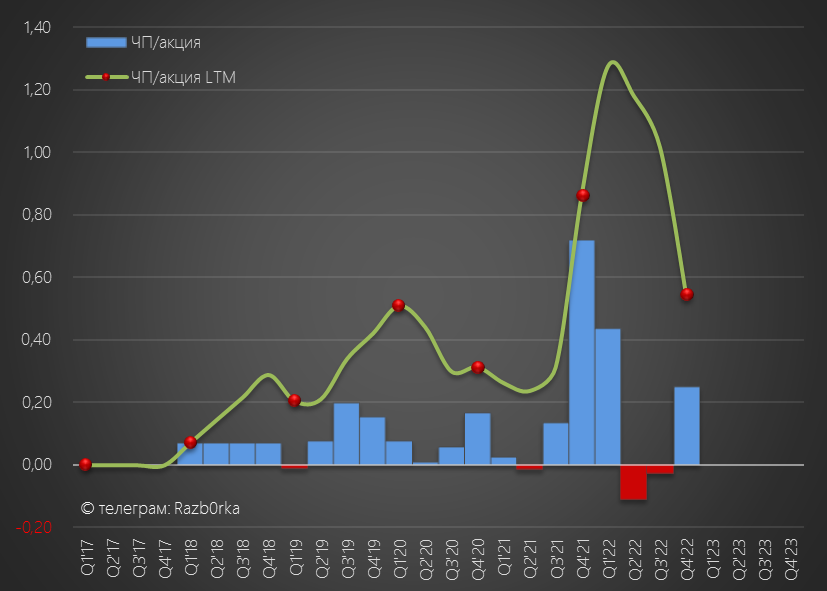

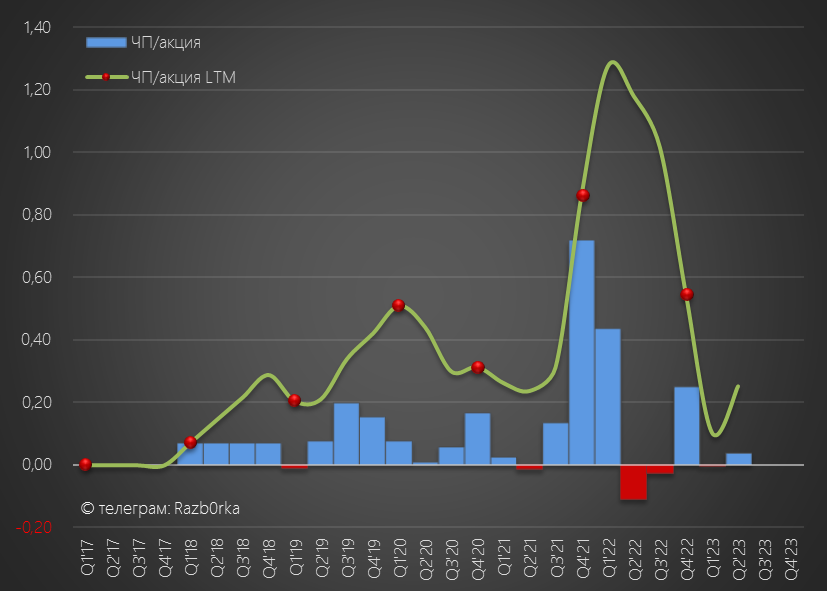

В результате, прибыль корп.центра по РСБУ составила 0.55 руб/акция

По закону это источник выплаты дивидендов, но учитывая сложнейшее финансовое положение компании я предполагал, что дивидендов за 2022 не будет

Акции стоили 5 руб и я думал, что на новости об отсутствии дивидендов или плохом отчете МСФО за 1 квартал мы сможем увидеть хорошую коррекцию цен акций

С дивидендами и плохим отчетом МСФО я оказался прав

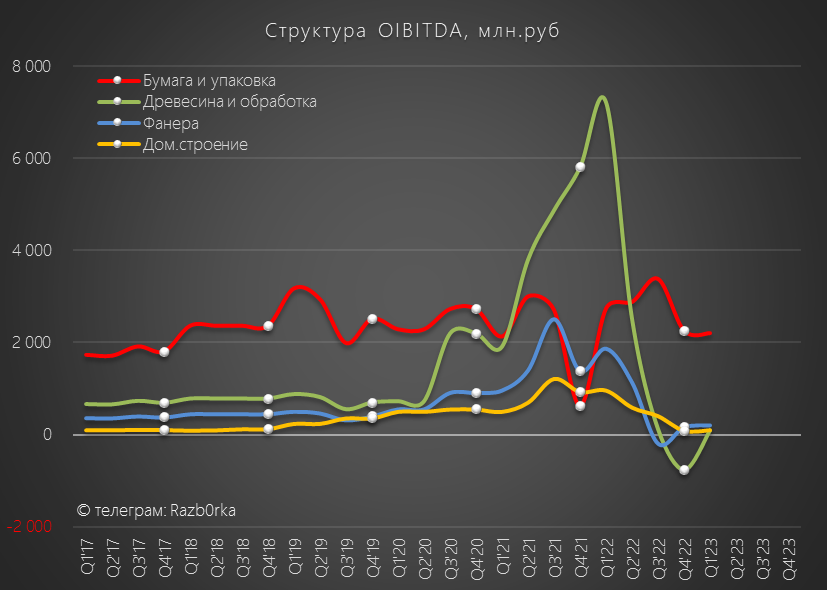

На сколько компании тяжело показывает график прибыли сегментов

Обратите внимание, это прибыль компании, которая в 2021 году по мощностям стала в 2 раза больше!

СЕГЕЖА уже 3 квартала работает в минус на операционном уровне

"Прибыль" 4кв это 2 млрд госсубсидий и 3.4 млрд прощенного долга!

После уплаты %, убыток компании становится еще больше

Но отсутствие дивидендов и плохой отчет не помешали акциям вырасти с Февраля почти на 30% до 6.15 руб - максимум с Сентября'22

Отчет по МСФО за 2кв выйдет только в конце Августа

Что нам известно про текущее положение СЕГЕЖА и лесной отрасли?

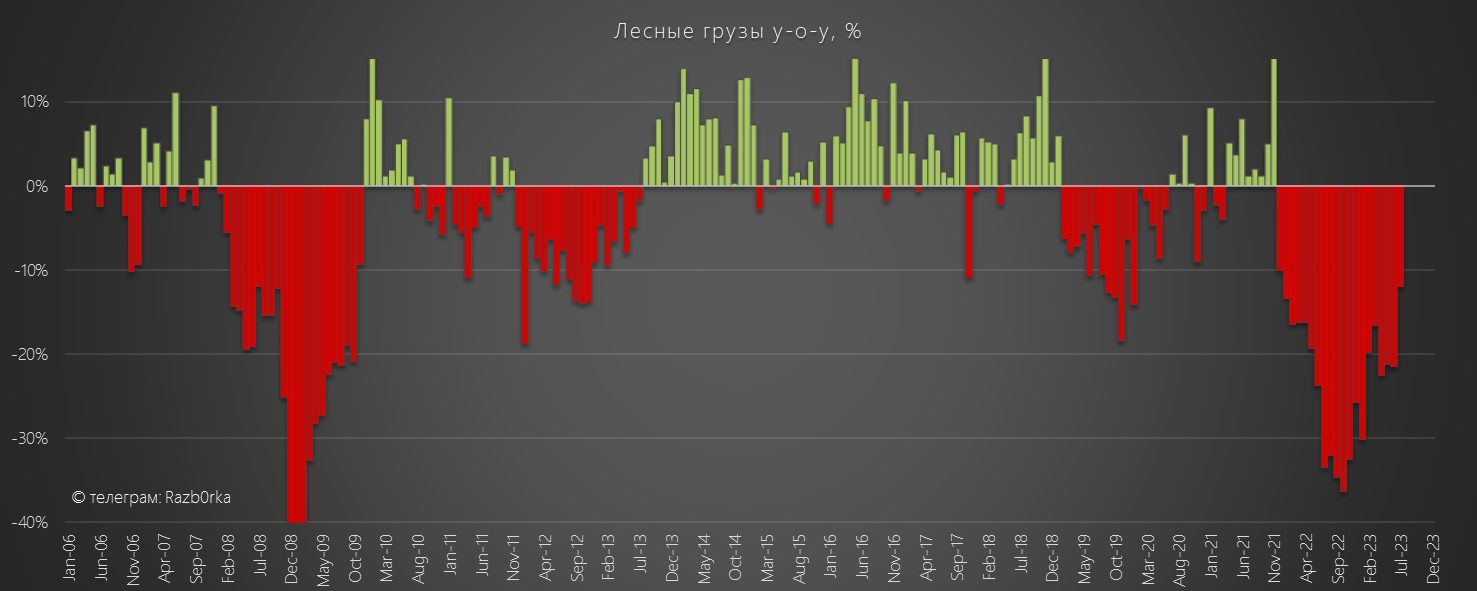

По данным РЖД, погрузка лесных грузов в Июле продолжила сокращаться двухзначными темпами даже на фоне слабых показателей 2022 года

Это косвенно говорит о том, что продажи отрасли по-прежнему затруднены

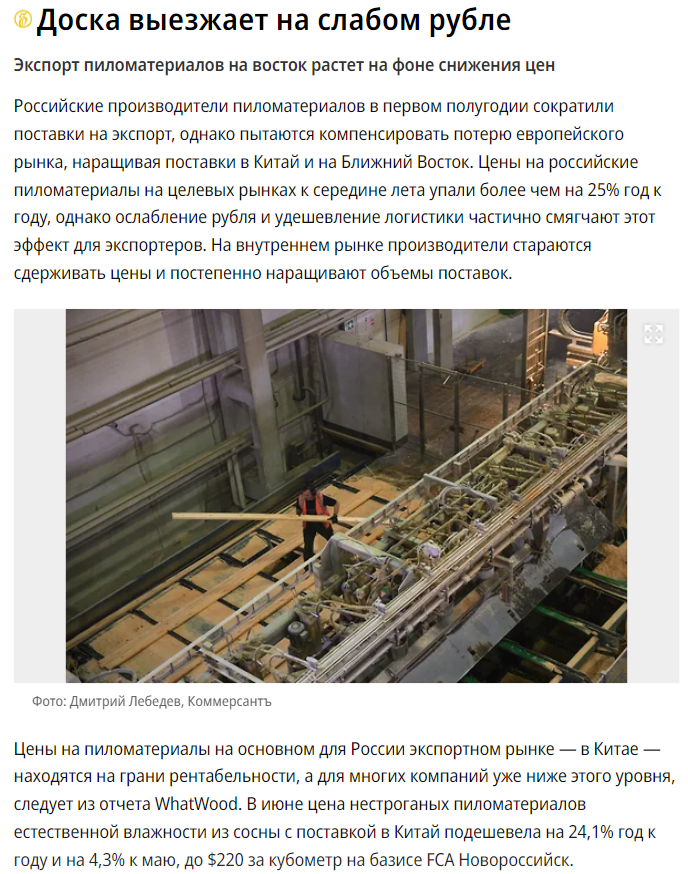

КОММЕРСАНТ так же пишет, что экспорт снизился, а цены на пиломатериалы упали на 25%

Похоже рынок не смотрит отчеты и не читает газеты и верит в светлое будущее

На мой взгляд, у 350 тыс акционеров СЕГЕЖА только одна надежда - слабый рубль

Так что же там с отчетом РСБУ за 2кв?

Ничего интересного...

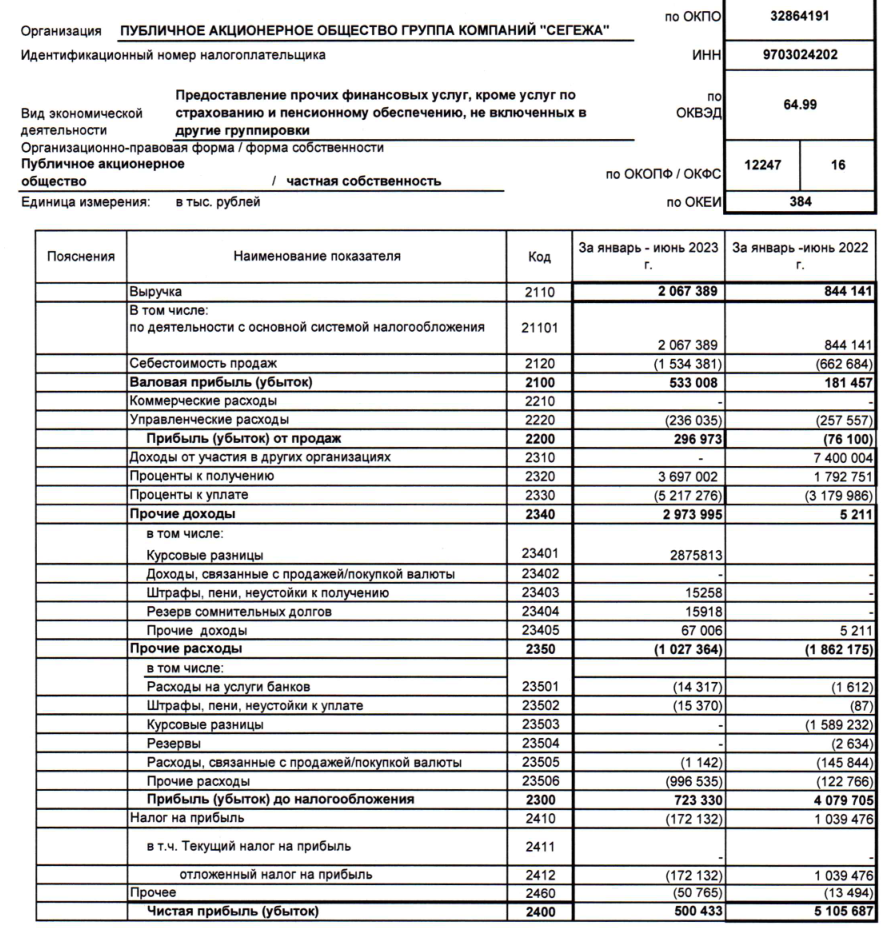

Выручка выросла из-за присоединения УК "СЕГЕЖА" в прошлом году

Главное что нужно знать из отчета, что дивиденды с дочек не поднимали

В прошлом году подняли 7.4 млрд руб, из которых в прибыли осталось 5 млрд

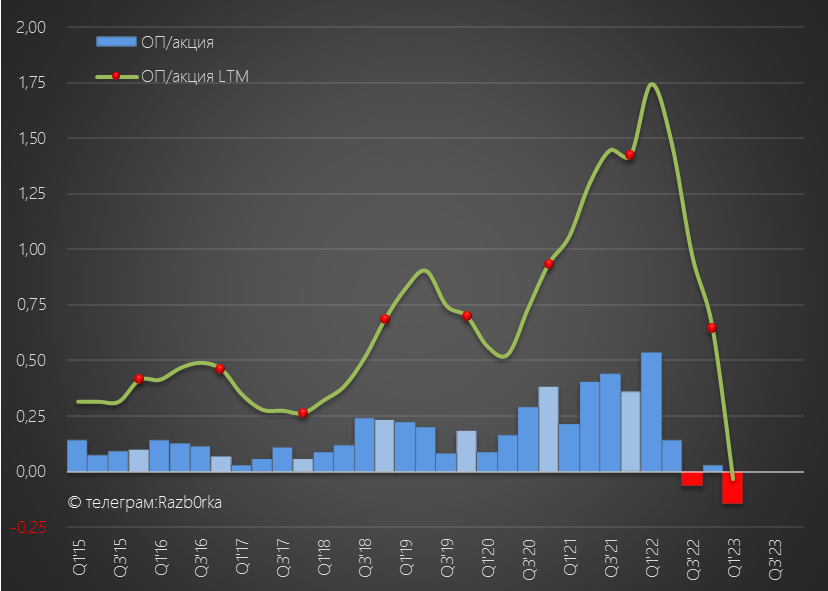

В результате, чистая прибыль 1п'23 упала в 10 раз г-к-г до 500 млн руб или 0.04 руб/акция

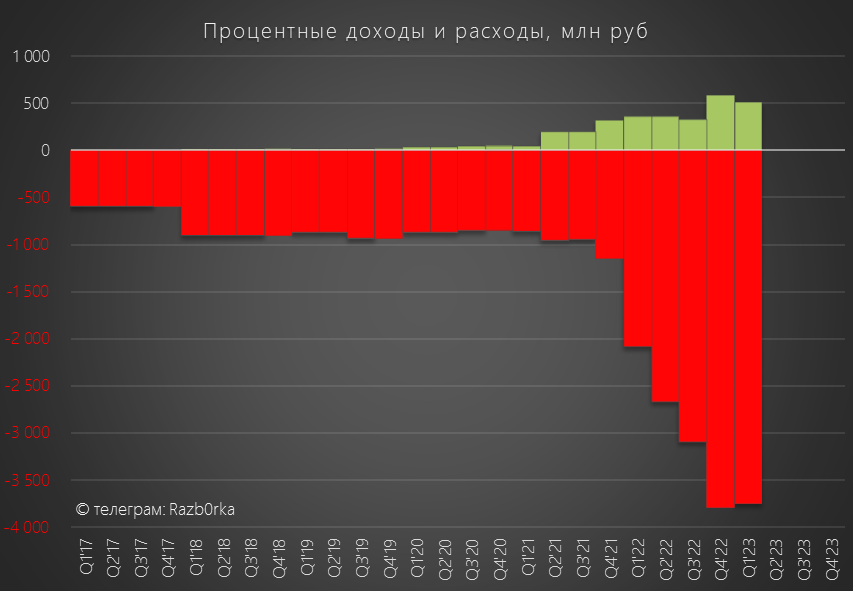

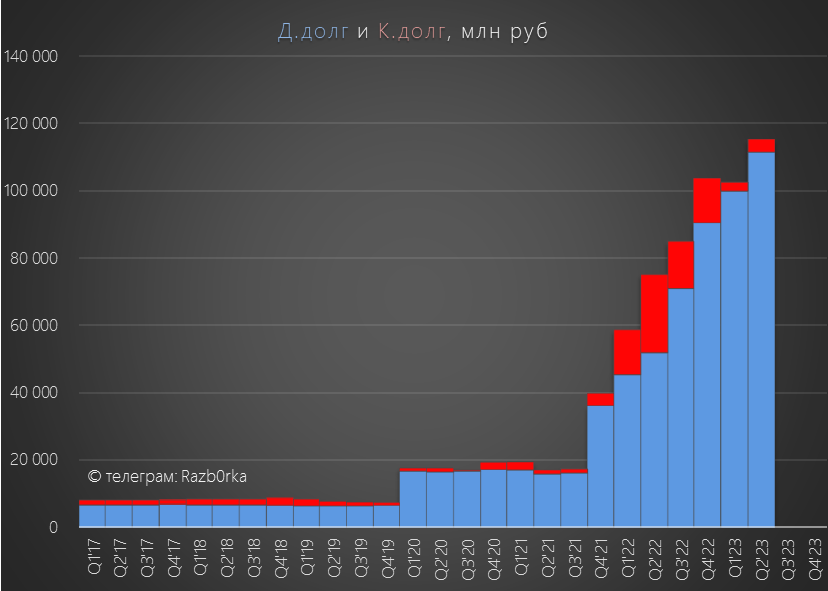

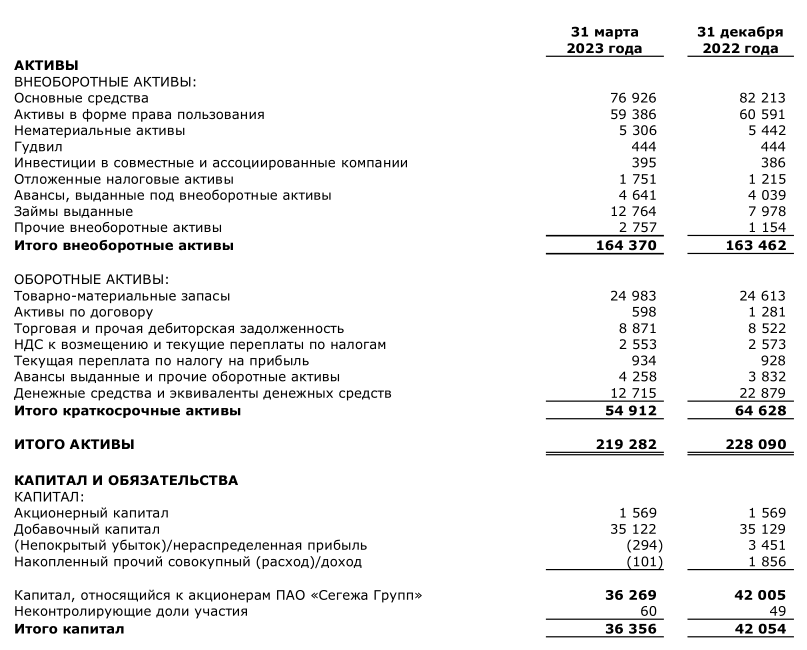

Долг корп.центра продолжил расти и составляет уже 115 млрд руб

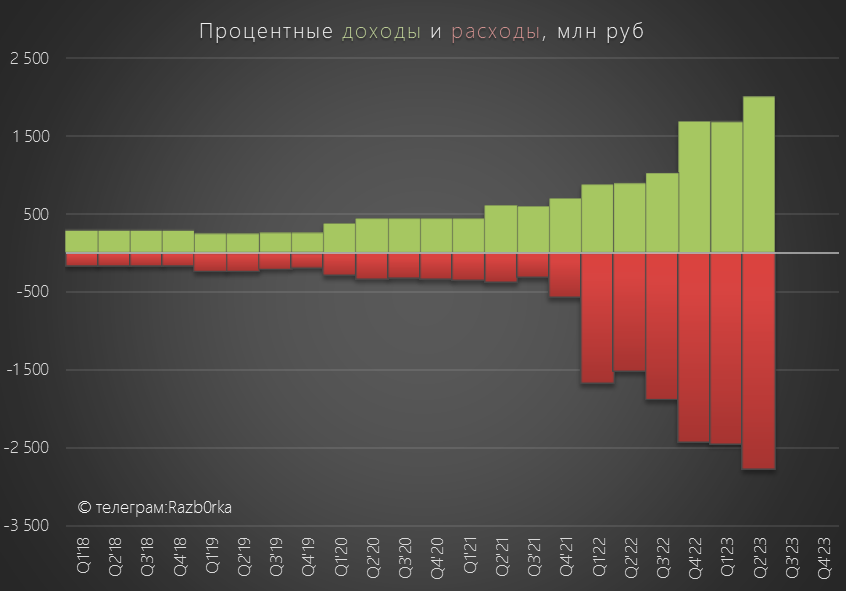

Его обслуживание в 2кв обошлось компании в 2.7 млрд руб

Займы выданные дочкам принесли около 2 млрд руб

Правда эти 2 млрд как и проценты за предыдущие кварталы пока висят в дебиторской задолженности дочек перед корп.центром

Из общей суммы в 14 млрд около 4.4 млрд это долг дочек по оплате %

Так все плохо у дочек, что даже на проценты денежного потока не хватает?

В результате, денежные средства на корп.центре снизились на 3.7 млрд до 6 млрд руб

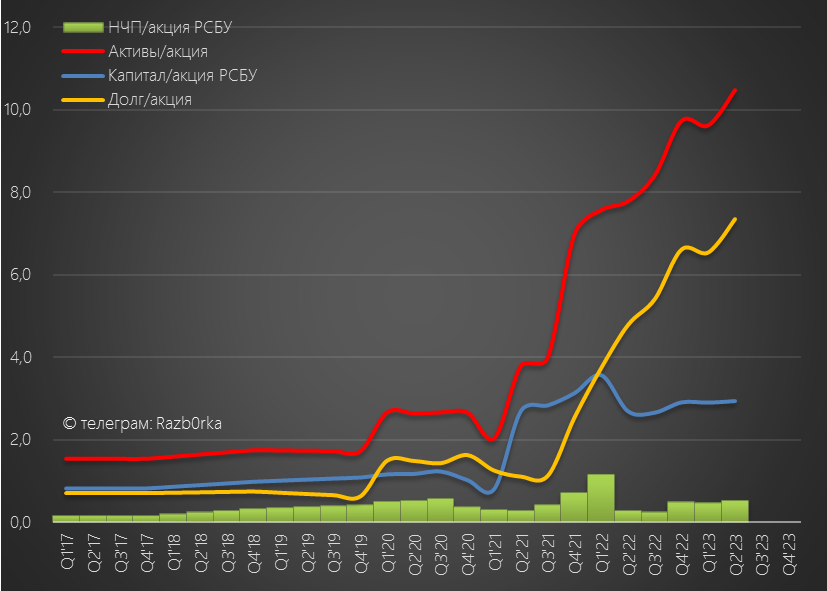

Балансовые показатели РСБУ по капиталу и нераспределенной прибыли корп.центра пока остаются положительными благодаря дивидендам дочек прошлого года

Активы оценены в 10.5 руб/акция, из которых 7.3 руб это долг и 2.9 руб капитал

Нераспределенная чистая прибыль около 0.5 руб/акция

По сути, компания принадлежит на 70% кредиторам, и только на 30% акционерам

Только вот банки регулярно получают свой доход через проценты, а акционерам пока ничего хорошего не светит

Почему не поднимали дивиденды с дочек в 1 полугодии?

Возможно там и поднимать уже и нечего

Напомню, что нераспределенная прибыль МСФО ВСЕЙ группы, по итогам 1кв, пусть символически, но ушла в отрицательную зону

Какой результат ждать в МСФО за 2кв?

Средний курс юаня в 1 квартале был 10.58 руб

В 2 квартале курс юаня вырос на 9% до 11.54 руб

А цены реализации, если верить КОММЕРСАНТ, за 1 полугодие упали на 25%

Сможете сами прикинуть, какая динамика выручки и операционной прибыли была?

Почему важнее курс юаня, а не доллара или Евро?

Потому, что Китай сейчас ключевой рынок для компании

И учитывая свое исключительное положение, наши китайские товарищи могут легко выкручивать руки российским поставщикам требуя скидки к рыночной цене

Отчет корп.центра, косвенно говорит о том, что компании по-прежнему тяжело

Возможно ли улучшение ситуации в 3-4 кварталах?

Если курс юаня сохранится на текущих 13.5 руб,то компании будет значительно легче

Легче выживать...

Напомню, что СЕГЕЖА это холдинг, состоящий из 20 предприятий

РСБУ не отражает результаты этой группы, а показывает только денежные потоки между корп.центром дочками, банками и акционерами

Вот какие движения были в 2022 году:

Дивиденды дочек +8.1 млрд руб

Проценты по займам, выданным дочкам +4.5 млрд руб

Проценты по кредитам корп.центра -7.4 млрд руб

Прощение долга +3.4 млрд руб

Из 8.5 млрд чистой прибыли 2022 года 3.4 млрд руб дало прощение долга компании

Не часто такое встретишь!

В результате, прибыль корп.центра по РСБУ составила 0.55 руб/акция

По закону это источник выплаты дивидендов, но учитывая сложнейшее финансовое положение компании я предполагал, что дивидендов за 2022 не будет

Акции стоили 5 руб и я думал, что на новости об отсутствии дивидендов или плохом отчете МСФО за 1 квартал мы сможем увидеть хорошую коррекцию цен акций

С дивидендами и плохим отчетом МСФО я оказался прав

На сколько компании тяжело показывает график прибыли сегментов

Обратите внимание, это прибыль компании, которая в 2021 году по мощностям стала в 2 раза больше!

СЕГЕЖА уже 3 квартала работает в минус на операционном уровне

"Прибыль" 4кв это 2 млрд госсубсидий и 3.4 млрд прощенного долга!

После уплаты %, убыток компании становится еще больше

Но отсутствие дивидендов и плохой отчет не помешали акциям вырасти с Февраля почти на 30% до 6.15 руб - максимум с Сентября'22

Отчет по МСФО за 2кв выйдет только в конце Августа

Что нам известно про текущее положение СЕГЕЖА и лесной отрасли?

По данным РЖД, погрузка лесных грузов в Июле продолжила сокращаться двухзначными темпами даже на фоне слабых показателей 2022 года

Это косвенно говорит о том, что продажи отрасли по-прежнему затруднены

КОММЕРСАНТ так же пишет, что экспорт снизился, а цены на пиломатериалы упали на 25%

Похоже рынок не смотрит отчеты и не читает газеты и верит в светлое будущее

На мой взгляд, у 350 тыс акционеров СЕГЕЖА только одна надежда - слабый рубль

Так что же там с отчетом РСБУ за 2кв?

Ничего интересного...

Выручка выросла из-за присоединения УК "СЕГЕЖА" в прошлом году

Главное что нужно знать из отчета, что дивиденды с дочек не поднимали

В прошлом году подняли 7.4 млрд руб, из которых в прибыли осталось 5 млрд

В результате, чистая прибыль 1п'23 упала в 10 раз г-к-г до 500 млн руб или 0.04 руб/акция

Долг корп.центра продолжил расти и составляет уже 115 млрд руб

Его обслуживание в 2кв обошлось компании в 2.7 млрд руб

Займы выданные дочкам принесли около 2 млрд руб

Правда эти 2 млрд как и проценты за предыдущие кварталы пока висят в дебиторской задолженности дочек перед корп.центром

Из общей суммы в 14 млрд около 4.4 млрд это долг дочек по оплате %

Так все плохо у дочек, что даже на проценты денежного потока не хватает?

В результате, денежные средства на корп.центре снизились на 3.7 млрд до 6 млрд руб

Балансовые показатели РСБУ по капиталу и нераспределенной прибыли корп.центра пока остаются положительными благодаря дивидендам дочек прошлого года

Активы оценены в 10.5 руб/акция, из которых 7.3 руб это долг и 2.9 руб капитал

Нераспределенная чистая прибыль около 0.5 руб/акция

По сути, компания принадлежит на 70% кредиторам, и только на 30% акционерам

Только вот банки регулярно получают свой доход через проценты, а акционерам пока ничего хорошего не светит

Почему не поднимали дивиденды с дочек в 1 полугодии?

Возможно там и поднимать уже и нечего

Напомню, что нераспределенная прибыль МСФО ВСЕЙ группы, по итогам 1кв, пусть символически, но ушла в отрицательную зону

Какой результат ждать в МСФО за 2кв?

Средний курс юаня в 1 квартале был 10.58 руб

В 2 квартале курс юаня вырос на 9% до 11.54 руб

А цены реализации, если верить КОММЕРСАНТ, за 1 полугодие упали на 25%

Сможете сами прикинуть, какая динамика выручки и операционной прибыли была?

Почему важнее курс юаня, а не доллара или Евро?

Потому, что Китай сейчас ключевой рынок для компании

И учитывая свое исключительное положение, наши китайские товарищи могут легко выкручивать руки российским поставщикам требуя скидки к рыночной цене

Отчет корп.центра, косвенно говорит о том, что компании по-прежнему тяжело

Возможно ли улучшение ситуации в 3-4 кварталах?

Если курс юаня сохранится на текущих 13.5 руб,то компании будет значительно легче

Легче выживать...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба