«Ростелеком» наконец-то раскрыл отчетность. Как и ожидалось она вышла хорошей. В статье разберем как изменились финансовые показатели компании и поговорим о том, есть ли смысл сейчас покупать их акции.

Разбор

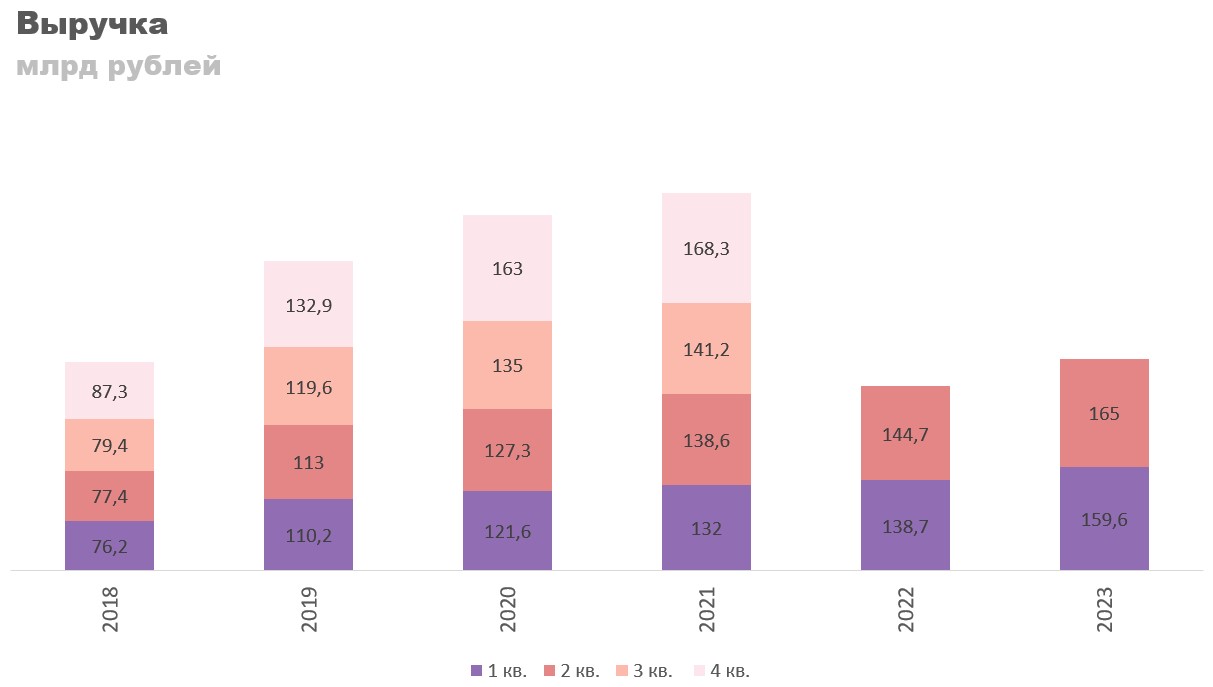

Выручка во втором квартале выросла на 14% год к году, с 144,7 до 165 млрд рублей. В прошлом квартале динамика была сопоставимой, то есть, как таковых проблем у компании не было. Просто перестали раскрывать отчетность. На отсутствие проблем намекала отчетность Теле2, которую мы упоминали еще в разборе сектора телекомов.

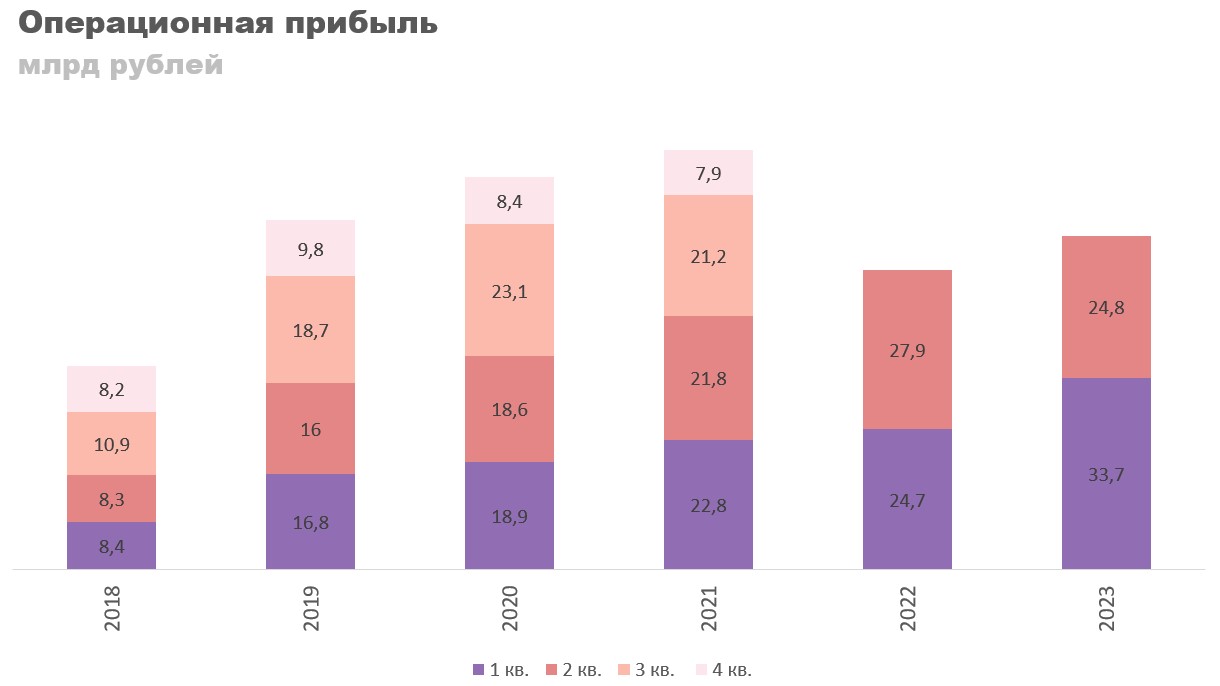

Операционная прибыль во втором квартале 2023 года снизилась на 11% год к году, с 27,9 до 24,8 млрд рублей, но в целом картина такая же, как и в выручке. Основная причина снижения во втором квартале — списания по сомнительным долгам и прочие расходы, подробнее не уточняют. Скорее всего разовые статьи.

Операционная маржа продолжает находиться на достаточно высоком уровне по историческим меркам. Тут все нормально.

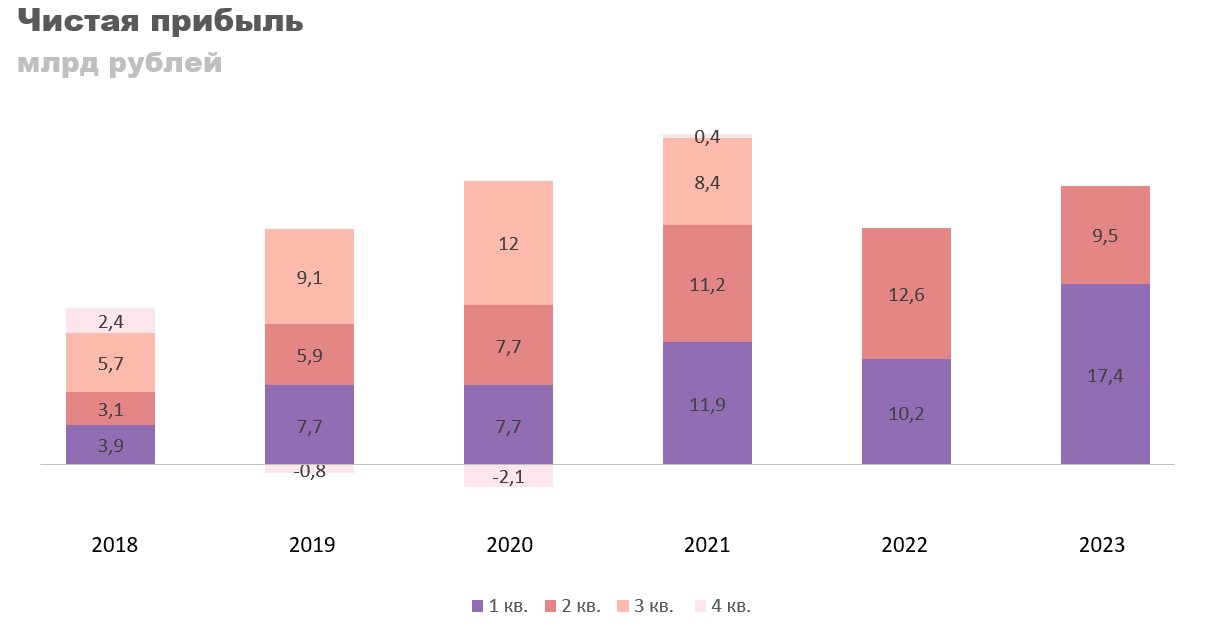

Чистая прибыль во втором квартале снизилась из-за уменьшения операционной прибыли, но если сравнивать по полугодиям, то похоже, что в 2023 по ней будет рекордное значение. Текущая капитализация компании — 272 млрд, прибыль за последние 12 месяцев — 39 млрд рублей, текущее P/E 6,9. Для справки, у МТС P/E почти 14. То есть, компания сейчас торгуется в два раза дешевле своего аналога, при этом динамика выручки и других показателей у них лучше.

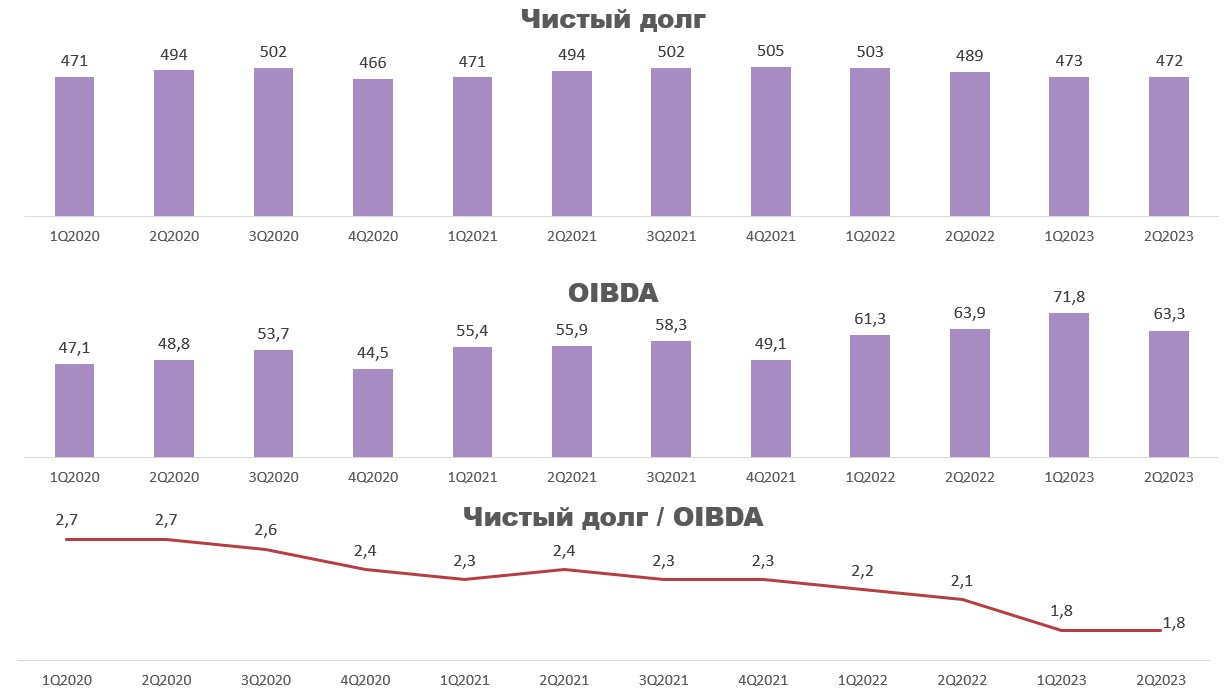

Нет проблем и с долговой нагрузкой. На фоне отсутствия выплаты дивидендов отношение чистого долга к EBITDA снизилось до 1,8. Аргумент в пользу возращения к выплатам дивидендов.

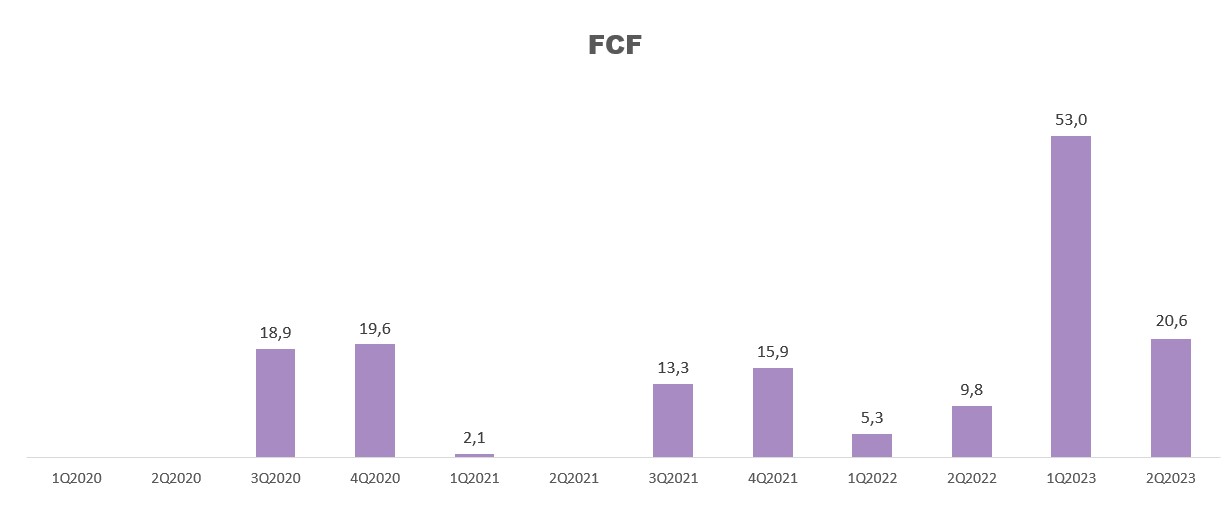

На дивиденды также намекает и свободный денежный поток компании, который последнее время очень высокий. И хотя менеджмент ожидает его нормализации к концу года, деньги на выплату дивидендов там с высокой вероятностью останутся.

Заключение

В общем, темпы роста выручки у «Ростелекома» хорошие, лучше, чем у того же МТС. Долговая нагрузка сейчас низкая, должны скоро вернутся к дивидендам. Чистая прибыль в этом году скорее всего будет рекордной. По P/E компания уже сейчас торгуется в два раза дешевле своего аналога.

На мой взгляд, аргументов для переоценки акций предостаточно. До 120 рублей думаю дойдем без проблем, дальше все будет зависеть от дивидендов. В целом, на основе одного сравнительного анализа можно ожидать роста котировок до 150 рублей за акцию. Фундамент у компании сильный.

Разбор

Выручка во втором квартале выросла на 14% год к году, с 144,7 до 165 млрд рублей. В прошлом квартале динамика была сопоставимой, то есть, как таковых проблем у компании не было. Просто перестали раскрывать отчетность. На отсутствие проблем намекала отчетность Теле2, которую мы упоминали еще в разборе сектора телекомов.

Операционная прибыль во втором квартале 2023 года снизилась на 11% год к году, с 27,9 до 24,8 млрд рублей, но в целом картина такая же, как и в выручке. Основная причина снижения во втором квартале — списания по сомнительным долгам и прочие расходы, подробнее не уточняют. Скорее всего разовые статьи.

Операционная маржа продолжает находиться на достаточно высоком уровне по историческим меркам. Тут все нормально.

Чистая прибыль во втором квартале снизилась из-за уменьшения операционной прибыли, но если сравнивать по полугодиям, то похоже, что в 2023 по ней будет рекордное значение. Текущая капитализация компании — 272 млрд, прибыль за последние 12 месяцев — 39 млрд рублей, текущее P/E 6,9. Для справки, у МТС P/E почти 14. То есть, компания сейчас торгуется в два раза дешевле своего аналога, при этом динамика выручки и других показателей у них лучше.

Нет проблем и с долговой нагрузкой. На фоне отсутствия выплаты дивидендов отношение чистого долга к EBITDA снизилось до 1,8. Аргумент в пользу возращения к выплатам дивидендов.

На дивиденды также намекает и свободный денежный поток компании, который последнее время очень высокий. И хотя менеджмент ожидает его нормализации к концу года, деньги на выплату дивидендов там с высокой вероятностью останутся.

Заключение

В общем, темпы роста выручки у «Ростелекома» хорошие, лучше, чем у того же МТС. Долговая нагрузка сейчас низкая, должны скоро вернутся к дивидендам. Чистая прибыль в этом году скорее всего будет рекордной. По P/E компания уже сейчас торгуется в два раза дешевле своего аналога.

На мой взгляд, аргументов для переоценки акций предостаточно. До 120 рублей думаю дойдем без проблем, дальше все будет зависеть от дивидендов. В целом, на основе одного сравнительного анализа можно ожидать роста котировок до 150 рублей за акцию. Фундамент у компании сильный.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба